158 Anlaşmada 1,77 Milyar Dolar: Hindistan Fintech Pazar Raporu 2014-2016

Yayınlanan: 2016-11-28Bozulma, günümüzün startup dünyasında çok hafif kullanılan bir kelimedir. Diğer tüm şirketlerin herhangi bir endüstrinin “yapısını büyük ölçüde değiştirdiğini veya yok ettiğini…” hayal etmek zor. Bununla birlikte, Hindistan manzarasında belirli bir sektör, kurulu düzeni gerçekten yeniden tanımladı.

Finans sektörü, önceden tanımlanmış bir ortamda çoğunlukla oldukça verimli bir şekilde çalışan asırlık kuruluşlar tarafından yönetiliyordu. Bankalar, bankacılık ve yardımcı finansal hizmetler sağladı. Sigorta şirketleri sigorta sağladı. Yatırımlar genellikle yatırım fonları aracılığıyla veya kayıt dışı sektörde yapılırdı ve tüketiciler bu paradigmaya az çok uyum sağlardı.

Son birkaç yılda teknoloji, başlangıç modası odaklı inovasyonla birlikte finansal hizmetlerin nasıl dağıtıldığı konusunda bir çığır açtı. Hindistan fintech pazarının 2020 yılına kadar 2,4 milyar dolara ulaşacağı ve bugünkü pazar boyutuna göre iki kat artış olacağı tahmin ediliyor. Özellikle borç verme ve ödemeler, bu benzeri görülmemiş büyümenin yolunu açtı.

Önceden var olan oyuncular, benzer ürünleri çoğaltmak ve mevcut hizmet tekliflerini yeniden tanımlamak için büyük para yatırmak zorunda kaldılar. Bununla birlikte, 2016'da oyunun adı olan yeni başlayanlar ve daha büyük şirketler arasındaki işbirliği ile rekabet öncelikle olumlu görüldü ve yakın vadede sektörü tanımlamaya devam edecek. Dijital Hindistan'ın gelişiyle birlikte düzenleyici kaygıların daha az endişe verici görünmesiyle, fintech sektörü daha fazla gelişmeye ve olgunlaşmaya hazırlanıyor ve beklentiler tüketiciler için çok heyecan verici olmalı.

Inc42, okuyucularımızın 2014'ten bu yana sektörü hangi trendlerin yönlendirdiğini anlamalarına yardımcı olmak için fonlama rakamlarına bakıyor. Bu rapor, üç bölümden oluşan Hint fintech finansman serimizin ilk raporudur.

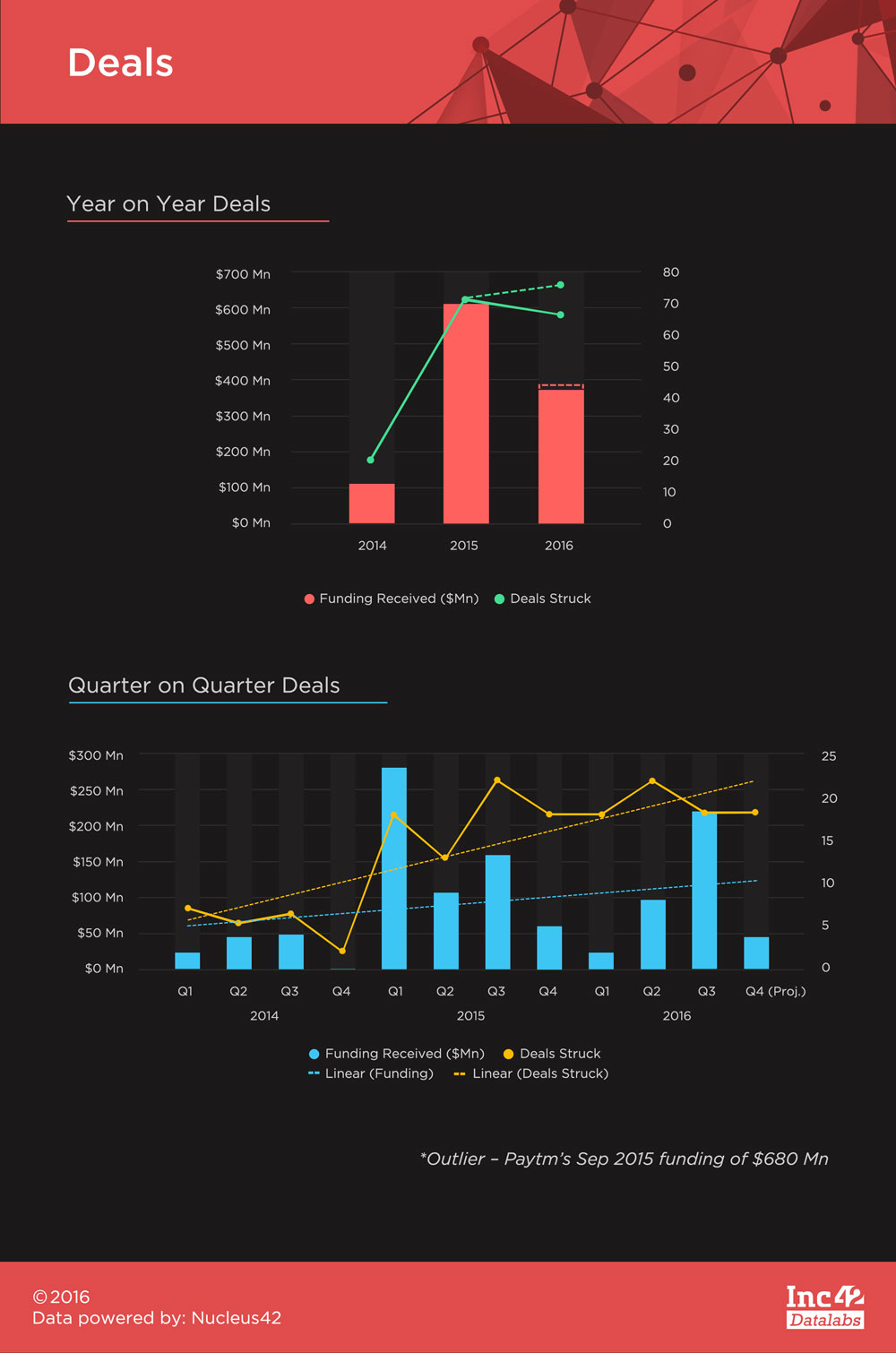

Fintech, 2014'ten bu yana Hindistan'a 1,77 Milyar Dolarlık fon sağladı ve Paytm'in Eylül 2015'teki 680 Milyon Dolarlık fonu tüm toplamın %38.5'ini oluşturuyor. Bu şaşırtıcı bir rakam, ancak Hindistan'ın büyük bir tüketici kitlesinin bunu düzenli olarak tanıması ve hatta kullanması ile ana akım haline gelen birkaç fintech girişiminden biri olduğu için büyük bir sürpriz olmamalı.

Yeni başlayanlar, kitlelerin kabul ettiği doğru ürünü bulmak için olgunlaşmaya başladığından, gelecekte bu tür büyük bilet fonlarının daha fazla olmasını bekliyoruz. Ancak bu rapor için, Paytm'in finansmanı bir aykırı değer olarak kabul edilecek ve eğilimleri çarpıtmamak için iskonto edilecektir.

Finansman rakamlarını açıklayanlardan 111'i ile toplam 158 anlaşma yapıldı. Anlaşmalar için ortalama bilet boyutu 9.82 milyon dolardı ve aynı dönemde toplam ortalama 12.8 milyon doların altına düştü. 2016'nın 2015'ten daha fazla sayıda anlaşma ile biteceği tahmin ediliyor, ancak 2015'te tanık olunan toplam finansman açık ara aşılmaz oldu. 31 Ekim 2016 itibariyle, 2015 yılında 608,38 Milyon $ hasılat elde eden 72 anlaşmanın (Paytm'in 680 Milyon $ finansmanı hariç) aksine, 367,89 Milyon $ fonlamalı toplam 67 anlaşmaya tanık olduk.

Fintech finansmanı, 2015'in ilk çeyreği ve 2016'nın üçüncü çeyreğinin en fazla finansman sağladığı dönemle birlikte, döngüsel olmadı. 2015 yılının ilk çeyreğinden bu yana yükselişe geçen her çeyrekte ortalama 19 fintech anlaşması yapıldı. Doğrusal eğilimler, anlaşmaların fonlama büyümesini geride bıraktığını gösteriyor, ancak gelecekte potansiyel büyük bilet fonlamalarıyla bunun değişmesini bekliyoruz.

Sizin için tavsiye edilen:

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Hükümet, EV'de Kendine Güvenmek İçin Lityum Madenciliğini Özel Oyunculara Açmaya Çalışıyor ...

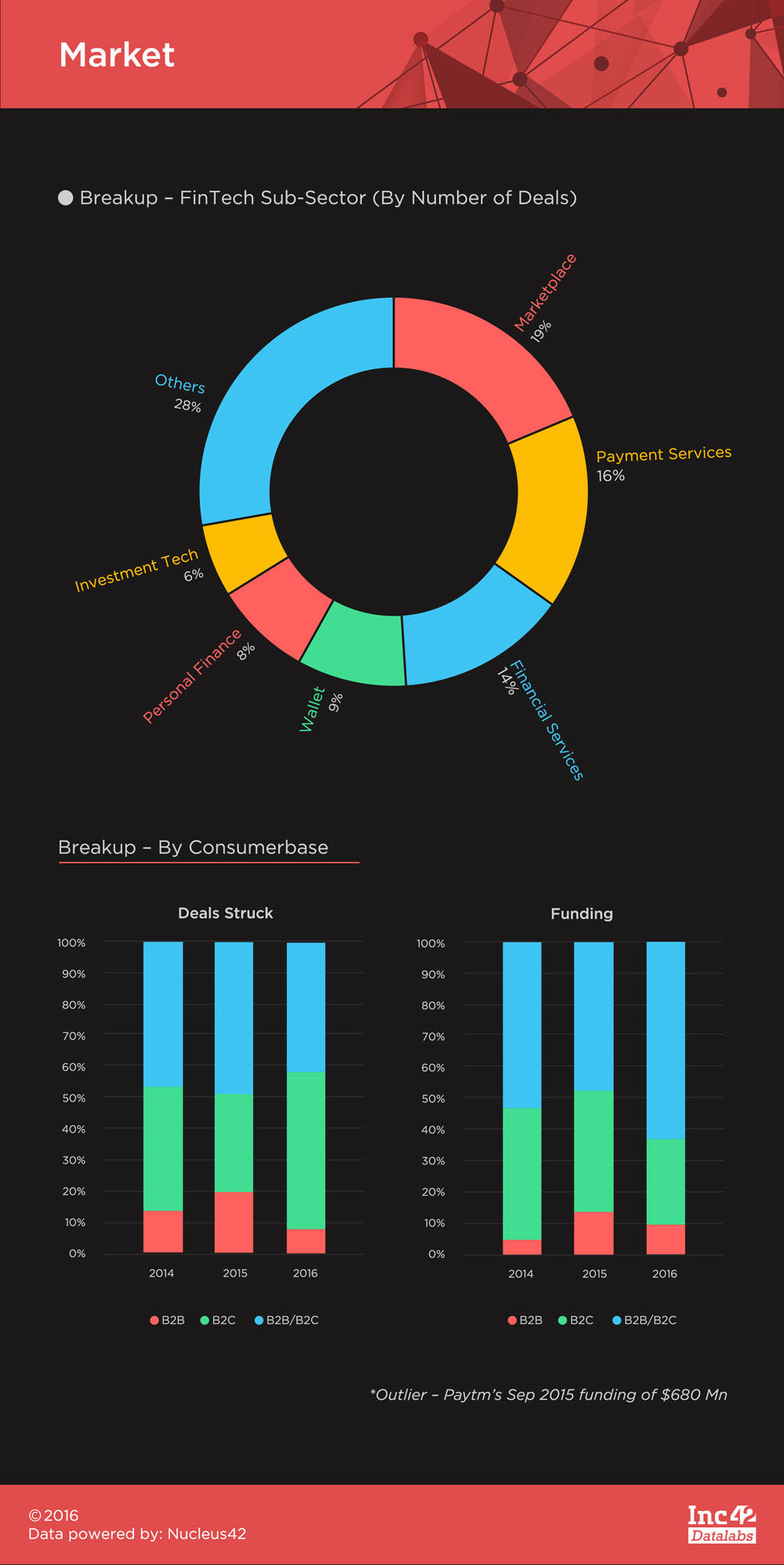

Geç-aşama finansmanı, son üç yıldaki rakamlara egemen oldu, ancak rakamlar, hem yapılan anlaşmalar hem de fonlama miktarının, her yıl azalan ilgili toplamlarının yüzdesi ile düşüş eğiliminde. Tersine, Tohum aşaması ve Seri A finansmanı zaman içinde daha fazla ilgi görüyor.

Bununla birlikte, marjinal değer eklemelerinin (toplam finansmanın yüzdesi olarak aşama başına finansman/toplam anlaşmaların yüzdesi olarak aşama başına anlaşmalar) sapmalarını gösteren Z-Skoru eğilimi, Ön Serisi A'nın giderek daha belirgin hale geldiğini gösteriyor. . Buradan çıkarılacak çıkarım, Hindistan'daki Fintech pazarının, Orta Aşama finansmanına daha fazla ilgi gösterilmesi ve ayrıca finansman açısından daha yüksek bilet boyutlarıyla daha fazla güven verilmesiyle giderek olgunlaştığıdır. Yatırımcılar, pazara uygun ve merkez sahneye çıkma potansiyeline sahip fikirleri şiddetle destekliyorlar. Bu, Inc42'nin olgunlaşan fintech şirketlerinin yakın gelecekte daha büyük fonlar toplaması yönündeki konumunu güçlendiriyor.

Mumbai, Hindistan finansal ortamının merkez üssü oldu ve bu pozisyondan vazgeçme konusunda esneklik gösterdi. Delhi/NCR ve Bengaluru, girişimlerin ortaya çıkmasında diğer sektörlerin çoğuna hakim olurken, Mumbai geride kalmıştı. Ancak 2016'da %28 anlaşma payı ve %37 finansman payı ile Mumbai başını yüksek tuttu. Freecharge, Instamojo (şimdi üssü Bengaluru'ya kaydırdılar), InCred, Mswipe ve Citrus Pay, Mumbai'nin bu ivmeyi kazanmasına yardımcı olan girişimlerden bazıları.

Fintech, öncelikle tüketicilere odaklanan bir pazar oldu ve işletmelere odaklanan birkaç girişim (toplam 11 ila neredeyse üç yıl) gerçekten Hindistan'da henüz kendilerine gelmedi. B2C Fintech girişimleri, genel olarak varlık tarafı ve sorumluluk tarafı girişimleri olarak ikiye ayrılabilir.

Varlık tarafı girişimleri temel olarak çeşitli varlık sınıflarına yatırım hizmetleri sağlamaya ve çeşitli yollarla ödemelere ve kredi sağlanmasına borç tarafına hitap eder. Bu, Hint ekosisteminde nasıl ilerledikleri nedeniyle bu tür girişimleri sınıflandırmanın ilgi çekici bir yoludur.

Aşağıdaki alt sektör dağılımında görülebileceği gibi, tarihsel olarak, yükümlülük tarafı girişimleri (pazarlar, ödeme hizmetleri, cüzdanlar ve bazı Finansal hizmet sağlayıcılar) son derece iyi performans gösterdi. Bununla birlikte, varlık tarafındaki girişimler benzer bir çekiş elde edemedi.

Bunun arkasındaki neden, sorumluluk tarafındaki girişimlerin çekme endüktif olmasıdır, yani tüketici hizmetlerini alternatif olarak kullanmak ister ve değer elde etmek için büyük ölçüde ikna edilmesi gerekmez. Varlık yanlı hizmetler, tüketicilere , öncelikle mevcut ortodoks enformel yatırım zihniyetinden kurtulmak için yatırım eğitimini kullanarak ve ikinci olarak ürünlerini diğerlerinden aynı derecede etkili bir şekilde farklılaştırarak tüketicilere itilmelidir.

Bu, PolicyBazaar ve Zerodha gibi birkaç varlık taraflı girişimin ilgi odağı haline gelmesiyle şimdiye kadar zorlu bir görev oldu, ancak Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart ve diğerleri.

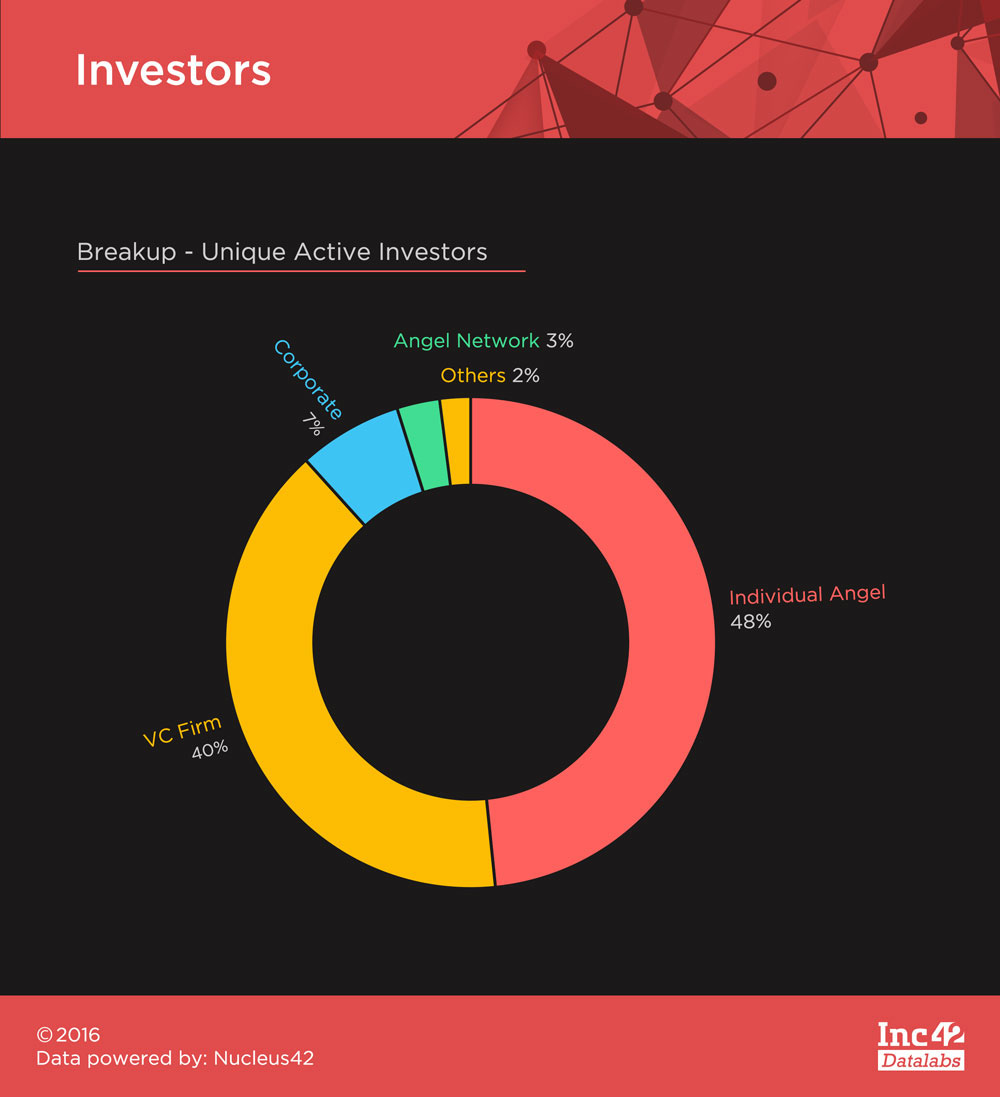

Fintech, sektörün son birkaç yılda genişlemesi nedeniyle her türlü yatırımcıdan büyük ilgi gördü. Bu sektörün 2014-16 yıllarında çektiği 248 benzersiz aktif yatırımcı , melek yatırımcılar ve VC'ler arasında boyun ve boyun anlaşma rakamları gördü. VC'ler arasında en fazla yatırımı Sequoia Capital ve Accel Partners yaparken, en çok melek turları Mohandas Pai ve Rajan Anandan tarafından yönetildi.

Fintech, son birkaç yıldır heyecan verici bir alan oldu ve bu yıl finansman miktarındaki düşüşe rağmen, kendini korudu. Son zamanlardaki şeytanlaştırma hamlesi sektöre yalnızca daha fazla ivme kazandırdı ve önümüzdeki yolculuk umut verici görünüyor.

Fintech finansman serimizin sonraki bölümlerinde sektör hakkında daha fazla bilgi edinebilirsiniz - fintech'in Hindistan başlangıç pastasının parçası ve 2014-2016'nın en iyi 5 fintech finansmanı.

[Grafikler ve Tasarımlar Satya Yadav'dan]