158개 거래에서 17억 7000만 달러: 인도 핀테크 시장 보고서 2014-2016

게시 됨: 2016-11-28파괴는 오늘날 스타트업의 세계에서 너무 가볍게 사용되는 단어입니다. 다른 모든 회사가 어떤 산업이든 "...의 구조를 급격하게 변경하거나 파괴하는" 것을 상상하기 어렵습니다. 그러나 인도의 풍경에서 특정 부문은 확립된 질서를 진정으로 재정의했습니다.

금융 부문은 이전에 정의된 환경에서 대부분 매우 효율적으로 일하는 오래된 조직에 의해 운영되었습니다. 은행은 은행 업무 및 보조 금융 서비스를 제공했습니다. 보험 회사는 보험을 제공했습니다. 투자는 일반적으로 뮤추얼 펀드 하우스나 비공식 부문을 통해 이루어졌으며 소비자는 이 패러다임에 어느 정도 동조했습니다.

지난 몇 년 동안 기술은 스타트업이 유행하는 혁신과 함께 금융 서비스가 분산되는 방식에 흔적을 남겼습니다. 인도 핀테크 시장은 2020년까지 24억 달러에 이를 것으로 예상되며, 이는 현재 시장 규모의 2배입니다. 특히 대출과 지불은 이러한 전례 없는 성장의 길을 닦았습니다.

기존 플레이어는 유사한 제품을 복제하고 기존 서비스를 재정의하는 데 큰 돈을 투자해야 했습니다. 그러나 경쟁은 2016년 게임의 이름이 된 신생 기업과 대기업 간의 협력과 함께 주로 긍정적인 것으로 간주되었으며 가까운 시일 내에 계속해서 업계를 정의할 것입니다. Digital India의 도래로 규제에 대한 우려가 줄어들면서 핀테크 부문은 더욱 성장하고 성숙할 태세를 갖추고 있으며 그 전망은 소비자에게 매우 흥미로울 것입니다.

Inc42는 독자들이 2014년 이후 업계를 주도한 트렌드를 이해하는 데 도움이 되도록 펀딩 숫자를 살펴봅니다. 이 보고서는 3부로 구성된 인도 핀테크 펀딩 시리즈의 첫 번째 보고서입니다.

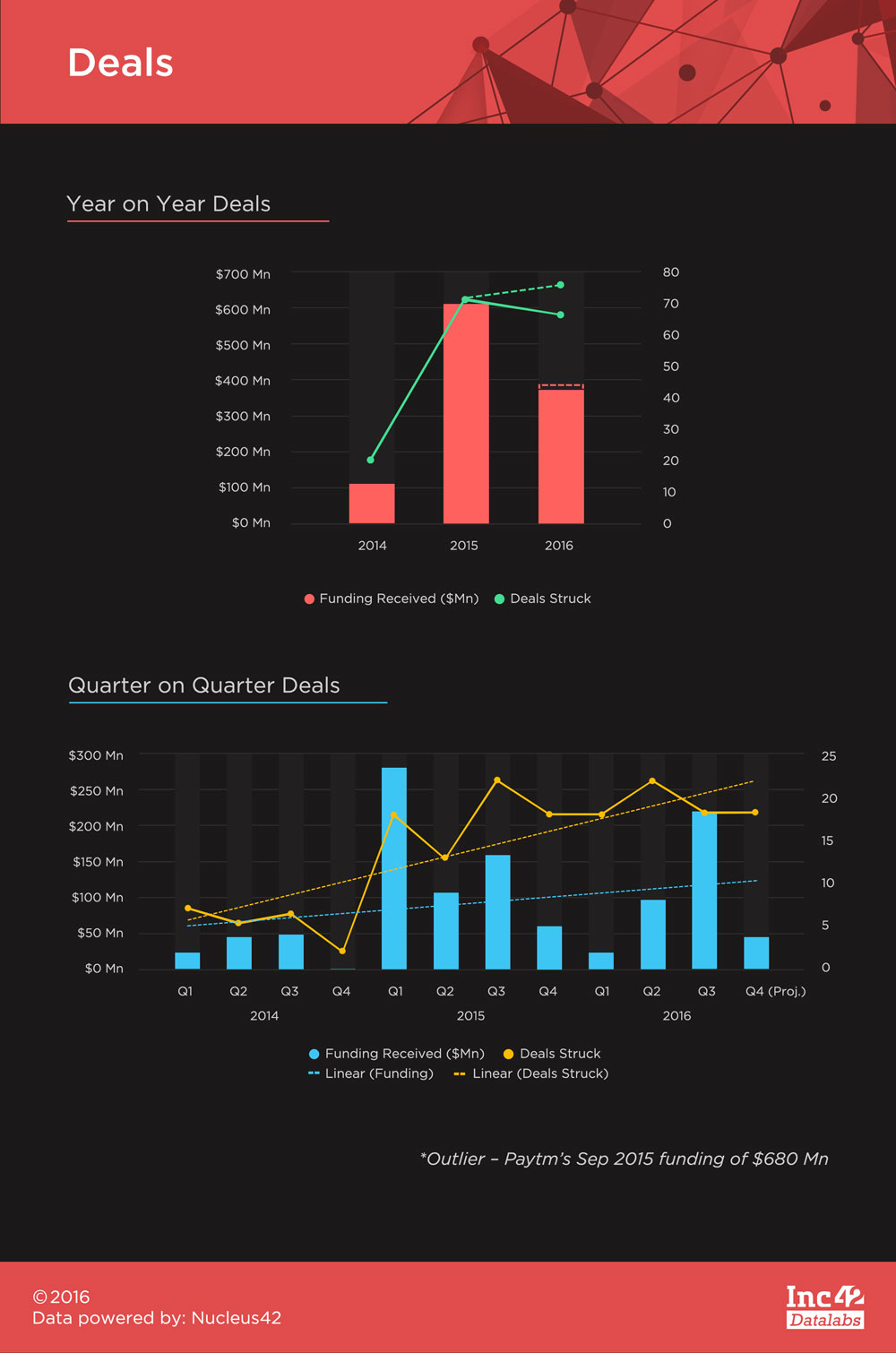

핀테크는 2014년 이후 인도에서 17억 7000만 달러의 자금을 유치했으며, 2015년 9월부터 Paytm의 6억 8000만 달러 자금이 전체 금액의 38.5%를 차지했습니다. 이는 놀라운 수치이지만, 핀테크를 인식하고 정기적으로 사용하기까지 하는 인도 소비자 기반의 주류를 이룬 소수의 핀테크 신생 기업 중 하나이기 때문에 그리 놀랄 일은 아닙니다.

스타트업이 대중이 수용할 수 있는 올바른 제품을 찾는 데 성숙해지기 시작하면서 앞으로 더 많은 대규모 티켓 자금 조달이 예상됩니다. 그러나 이 보고서의 경우 Paytm의 자금 조달은 이상값으로 간주되며 추세를 왜곡하지 않도록 할인됩니다.

총 158건의 거래가 있었고 그 중 111건이 자금 조달 수치를 공개했습니다. 거래의 평균 티켓 크기는 982만 달러로 같은 기간 전체 평균 1280만 달러에 못 미쳤습니다. 2016년은 2015년보다 더 많은 거래로 마감될 것으로 예상되지만 2015년에 목격된 총 자금 조달은 지금까지 극복할 수 없었습니다. 2016년 10월 31일 기준으로 총 67건의 거래가 3억 6,789만 달러의 자금을 조달했습니다. 이는 2015년 72건의 거래가 6억 838만 달러의 수익을 올린 것과 대조적입니다(Paytm의 6억 8,000만 달러 펀딩 제외).

핀테크 자금은 2015년 1분기와 2016년 3분기에 가장 많은 자금을 조달하는 등 순환적이지 않았습니다. 2015년 1분기 이후 개선된 후 분기마다 평균 19개의 핀테크 거래가 있었습니다. 선형 추세는 거래가 자금 조달 성장을 앞지르는 것을 보여주지만 향후 대규모 티켓 자금 조달 가능성으로 인해 거래가 변경될 것으로 예상합니다.

당신을 위해 추천 된:

Edtech Startup이 인도 인력의 기술 향상 및 미래 준비를 돕는 방법...

이번 주 새로운 시대의 기술 주식: Zomato의 문제는 계속되고 EaseMyTrip은 Str...

인도 스타트업, 자금 조달을 위해 지름길 선택

디지털 마케팅 플랫폼 Logicserve, INR 80 Cr 자금 지원, LS Dig...

Lendingtech Space에 대한 갱신된 규제 조사에 대해 경고하는 보고서

정부, EV의 자립을 위해 개인 플레이어에게 리튬 채굴을 개방할 것으로 보입니다 ...

후기 단계 자금 조달은 지난 3년 동안 수치를 지배했지만 수치는 하락 추세에 있으며 거래 성사 및 자금 조달 금액이 각각의 총계에서 차지하는 비율이 매년 감소하고 있습니다. 반대로 Seed stage와 Series A 펀딩은 시간이 지날수록 더 많은 관심을 받고 있습니다.

그러나 평균에서 한계 부가가치(총 펀딩의 비율로 단계당 펀딩/총 거래의 퍼센트로 단계당 거래)의 편차를 보여주는 Z-점수 추세는 Pre-Series A가 점점 더 두드러지고 있음을 보여줍니다. . 여기서 도출할 추론은 인도의 핀테크 시장이 미드 스테이지 펀딩에 더 큰 관심을 보이고 펀딩 조건에서 더 높은 티켓 크기로 더 많은 자신감을 갖게 되면서 점진적으로 성숙해지고 있다는 것입니다. 투자자들은 시장에 적합하고 중앙 무대에 등장할 가능성이 있는 아이디어를 열렬히 지지합니다. 이것은 가까운 장래에 더 많은 자금을 조달하는 성숙한 핀테크 회사의 측면에 대한 Inc42의 위치를 확고히 합니다.

뭄바이는 인도 금융 지형의 진원지였으며 이러한 입장을 포기하는 데 있어 회복력을 보여 왔습니다. 델리/NCR과 벵갈루루가 대부분의 다른 분야에서 신생 기업을 양산하면서 뭄바이는 뒤처져 있었습니다. 그러나 2016년에 28%의 거래 점유율과 37%의 자금 조달 점유율로 뭄바이는 높은 순위를 유지했습니다. Freecharge, Instamojo(지금은 Bengaluru로 기반을 옮겼지만), InCred, Mswipe 및 Citrus Pay는 뭄바이가 이러한 추진력을 얻는 데 도움이 된 일부 신생 기업입니다.

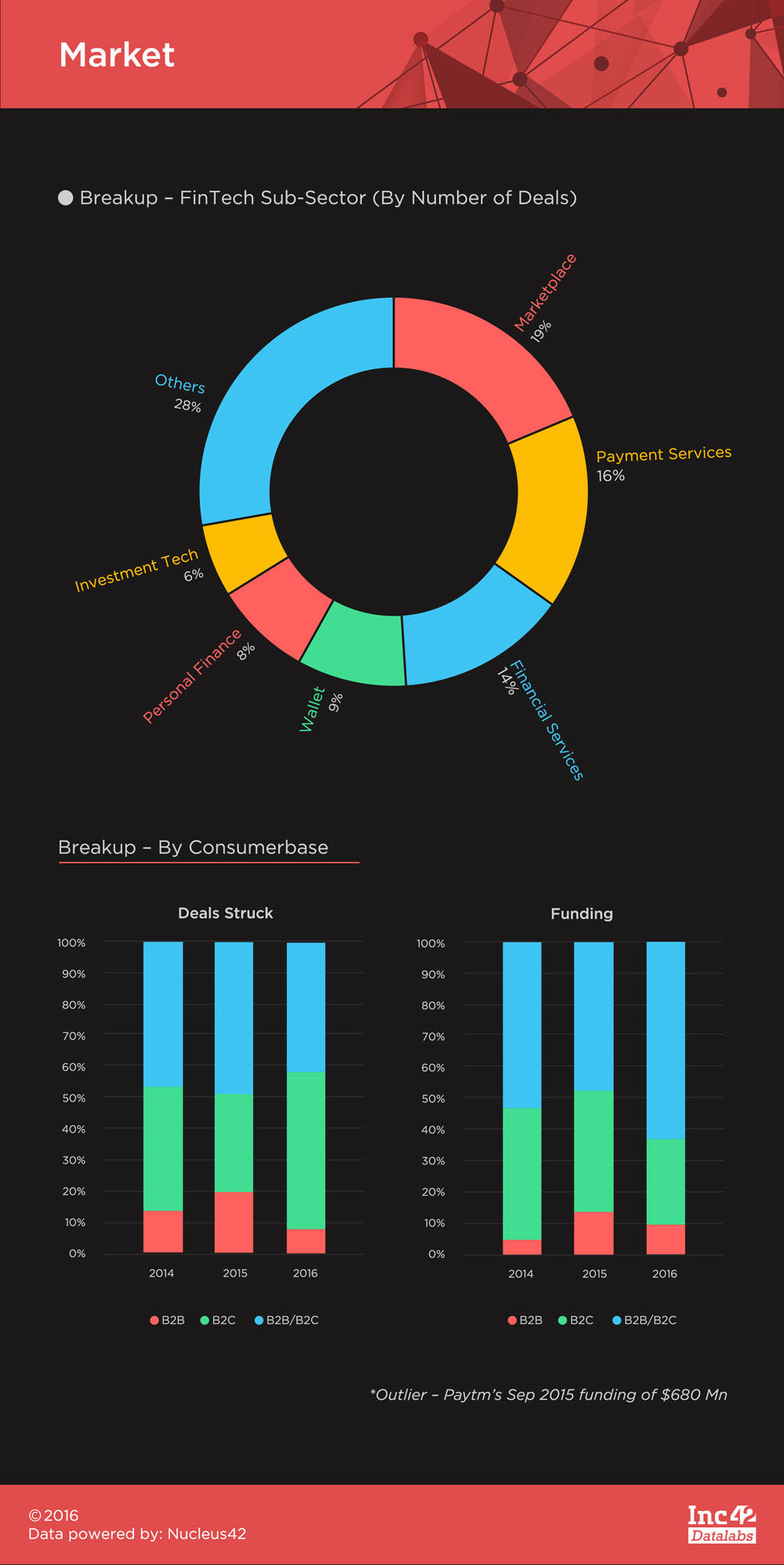

핀테크는 주로 소비자에 초점을 맞춘 시장이었고 비즈니스에 초점을 맞춘 소수의 신생 기업(총 11년에서 거의 3년)은 아직 인도에서 자체적으로 진출하지 못했습니다. B2C 핀테크 스타트업은 크게 자산측 스타트업과 부채측 스타트업으로 나눌 수 있습니다.

자산 측면 스타트업은 기본적으로 다양한 자산 클래스로 투자 서비스를 제공하고 다양한 수단을 통해 지불 및 신용 제공에 부채 측면을 제공합니다. 이것은 그들이 인도 생태계에서 어떻게 지냈는지에 따라 그러한 신생 기업을 분류하는 흥미로운 방법입니다.

역사적으로 책임 측면의 신생 기업(마켓플레이스, 결제 서비스, 지갑 및 일부 금융 서비스 제공업체)은 아래 하위 부문 분석에서 볼 수 있듯이 예외적으로 좋은 성과를 거두었습니다. 그러나 자산 측면의 신생 기업은 비슷한 견인력을 얻지 못했습니다.

그 이유는 책임 측면의 신생 기업이 pull-inductive 하기 때문입니다. 즉, 소비자는 서비스를 대안으로 사용하기를 원하고 가치를 끌어내기 위해 많은 부분을 유인할 필요가 없습니다. 자산 측면 서비스는 소비자에게 푸시되어야 하는 반면, 먼저 투자 교육을 통해 기존의 정통 비공식 투자 마인드를 제거하고 두 번째로 효과적으로 다른 제품과 제품을 차별화합니다.

이것은 PolicyBazaar 및 Zerodha와 같은 자산 측면 신생 기업이 각광을 받은 소수의 자산 측면 스타트업과 함께 힘든 작업이었지만 Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart 및 많은 다른 사람.

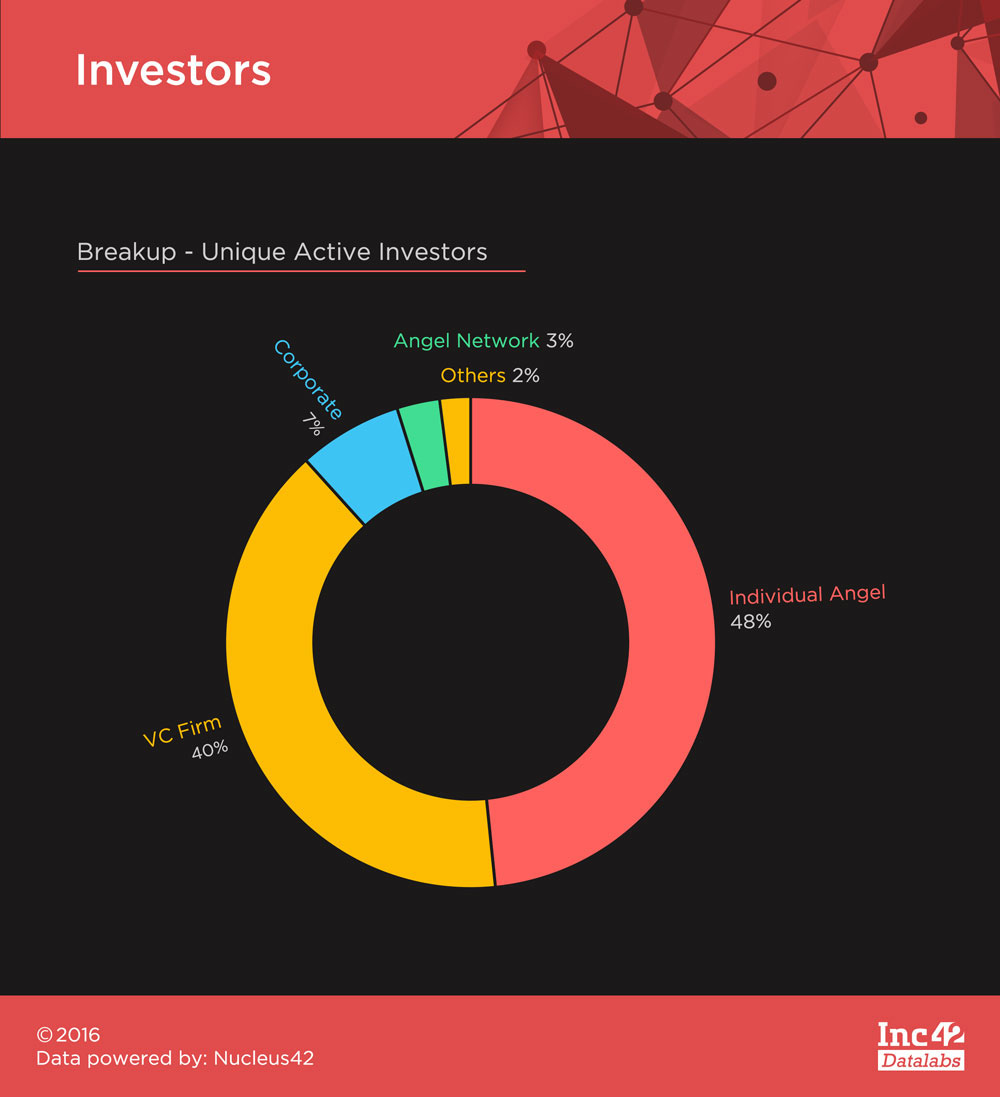

핀테크는 지난 몇 년 동안 이 부문의 확산으로 인해 모든 종류의 투자자로부터 많은 관심을 받았습니다. 이 부문이 2014-16년 동안 끌어들인 248명의 고유한 활성 투자자 는 엔젤 투자자와 VC 사이에 거래 숫자가 엇갈리는 것을 보았습니다. Sequoia Capital과 Accel Partners가 VC 중에서 가장 많은 투자를 한 반면 Mohandas Pai와 Rajan Anandan이 가장 많은 엔젤 라운드를 주도했습니다.

핀테크는 지난 몇 년 동안 흥미진진한 공간이었으며 올해 자금 규모가 감소했음에도 불구하고 자체적으로 자리를 지켰습니다. 최근의 화폐화폐 운동은 이 부문에 더 많은 자극을 주었을 뿐이며 앞으로의 여정은 유망해 보입니다.

핀테크 펀딩 시리즈의 다음 부분에서 이 부문에 대해 자세히 알아볼 수 있습니다. 핀테크의 인도 스타트업 파이 및 2014-2016년 상위 5개 핀테크 펀딩입니다.

[그래픽 및 디자인 by Satya Yadav]