1.77 พันล้านดอลลาร์ใน 158 ข้อเสนอ: รายงานตลาด Fintech ของอินเดียปี 2014-2016

เผยแพร่แล้ว: 2016-11-28Disruption เป็นคำที่ใช้กันน้อยเกินไปในโลกของสตาร์ทอัพในปัจจุบัน เป็นการยากที่จะจินตนาการว่าบริษัทอื่นๆ ทุกแห่ง “เปลี่ยนแปลงหรือทำลายโครงสร้างของ…” อุตสาหกรรมใดๆ อย่างมาก อย่างไรก็ตาม ในภูมิทัศน์ของอินเดีย ภาคส่วนใดภาคหนึ่งได้กำหนดระเบียบที่จัดตั้งขึ้นใหม่อย่างแท้จริง

ภาคการเงินก่อนหน้านี้ดำเนินการโดยองค์กรเก่าแก่ที่ทำงานโดยส่วนใหญ่ค่อนข้างมีประสิทธิภาพในสภาพแวดล้อมที่กำหนดไว้ ธนาคารให้บริการด้านการธนาคารและการเงินเสริม บริษัทประกันภัยได้จัดให้มีการประกันภัย การลงทุนมักจะทำผ่านกองทุนรวมหรือในภาคที่ไม่เป็นทางการ และผู้บริโภคก็สอดคล้องกับกระบวนทัศน์นี้ไม่มากก็น้อย

ในช่วงไม่กี่ปีที่ผ่านมา เทคโนโลยีควบคู่ไปกับนวัตกรรมที่ขับเคลื่อนด้วยสมัยสตาร์ทอัพได้จุดประกายเส้นทางในการกระจายบริการทางการเงิน ตลาดฟินเทคของอินเดียคาดว่าจะแตะ 2.4 พันล้านดอลลาร์ในปี 2563 เพิ่มขึ้นสองเท่าจากขนาดตลาดในปัจจุบัน การให้กู้ยืมและการชำระเงินโดยเฉพาะอย่างยิ่งได้ปูทางสำหรับการเติบโตที่ไม่เคยปรากฏมาก่อนนี้

ผู้เล่นที่มีอยู่ก่อนถูกบังคับให้ลงทุนเงินจำนวนมากในการทำซ้ำผลิตภัณฑ์ที่คล้ายคลึงกันและกำหนดข้อเสนอบริการที่มีอยู่ใหม่ อย่างไรก็ตาม การแข่งขันถูกมองว่าเป็นไปในทางบวกเป็นหลัก โดยความร่วมมือระหว่างบริษัทสตาร์ทอัพและบริษัทขนาดใหญ่เป็นชื่อของเกมในปี 2559 และจะยังคงกำหนดอุตสาหกรรมต่อไปในระยะเวลาอันใกล้ ด้วยข้อกังวลด้านกฎระเบียบที่ดูน่าเป็นห่วงน้อยลงกับการถือกำเนิดของ Digital India ภาคธุรกิจฟินเทคจึงพร้อมที่จะเติบโตและเติบโตเต็มที่ และกลุ่มเป้าหมายน่าจะน่าตื่นเต้นมากสำหรับผู้บริโภค

Inc42 มองย้อนกลับไปที่ตัวเลขเงินทุนเพื่อช่วยให้ผู้อ่านของเราเข้าใจว่าแนวโน้มใดที่ขับเคลื่อนอุตสาหกรรมมาตั้งแต่ปี 2014 รายงานนี้เป็นฉบับแรกในชุดการระดมทุน Fintech ของอินเดียสามส่วนของเรา

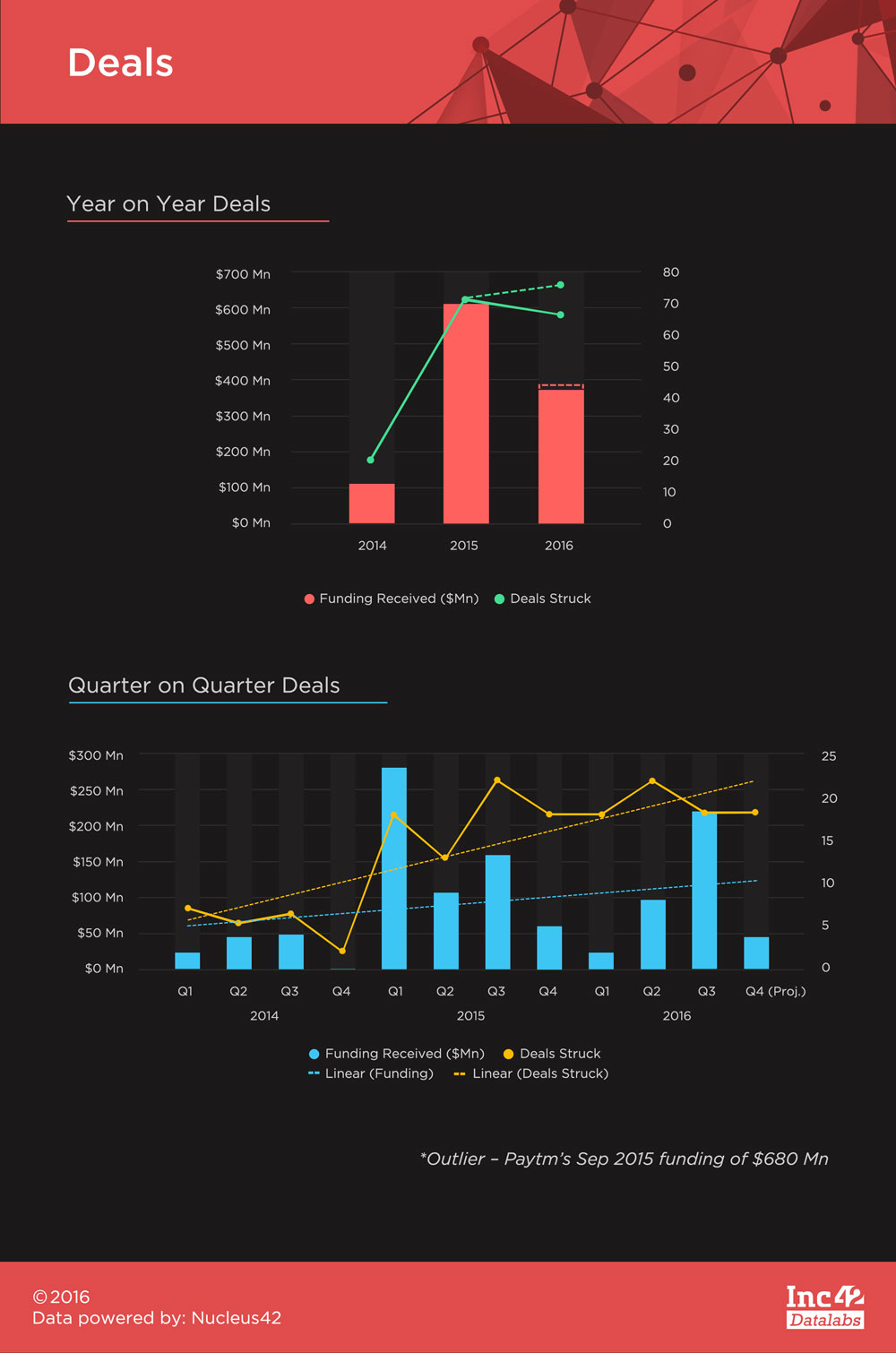

Fintech ได้นำเงินทุนมา 1.77 พันล้านดอลลาร์ในอินเดียตั้งแต่ปี 2014 โดยเงินทุนของ Paytm อยู่ที่ 680 ล้านดอลลาร์เมื่อเดือนกันยายน 2558 คิดเป็น 38.5% ของยอดรวมทั้งหมด นี่เป็นตัวเลขที่น่าสยดสยอง แต่ไม่น่าประหลาดใจนัก เพราะเป็นหนึ่งในบริษัทที่เพิ่งเริ่มต้นฟินเทคเพียงไม่กี่รายที่ได้รับกระแสหลักจากฐานผู้บริโภคขนาดใหญ่ของอินเดียที่รับรู้และใช้งานเป็นประจำ

เราคาดหวังการระดมทุนจากตั๋วจำนวนมากเช่นนี้ในอนาคต เนื่องจากบริษัทสตาร์ทอัพเริ่มเติบโตเต็มที่ในการค้นหาผลิตภัณฑ์ที่เหมาะสมซึ่งผู้คนจำนวนมากยอมรับ อย่างไรก็ตาม สำหรับรายงานนี้ เงินทุนของ Paytm จะถือเป็นค่าผิดปกติ และจะมีการลดราคาเพื่อไม่ให้เกิดความเบี่ยงเบน

มี ข้อตกลงทั้งหมด 158 ฉบับ โดยมี 111 รายที่เปิดเผยตัวเลขการระดมทุนของพวกเขา ขนาดตั๋วเฉลี่ยสำหรับดีลอยู่ที่ $9.82 ล้านดอลลาร์ ซึ่งต่ำกว่าค่าเฉลี่ยรวมที่ 12.8 ล้านดอลลาร์ในช่วงเวลาเดียวกัน 2016 คาดว่าจะจบลงด้วยจำนวนข้อตกลงมากกว่าปี 2015 แต่เงินทุนทั้งหมดที่ได้เห็นในปี 2015 นั้นไม่สามารถเอาชนะได้ ณ วันที่ 31 ตุลาคม 2016 เราได้เห็นดีลทั้งหมด 67 ดีลด้วยเงินทุน $367.89 ล้าน ตรงกันข้ามกับ 72 ดีลที่ทำรายได้ $608.38 Mn ในปี 2015 (ไม่รวมเงินทุน 680 Mn ของ Paytm)

การระดมทุนของ Fintech ไม่เป็นวัฏจักร โดยในไตรมาสแรกของปี 2015 และไตรมาสที่สามของปี 2016 มีจำนวนเงินทุนมากที่สุด หลังจากเพิ่มขึ้นตั้งแต่ไตรมาสที่ 1 ปี 2015 มีข้อตกลงฟินเทคเฉลี่ย 19 รายการทุกไตรมาส แนวโน้มเชิงเส้นแสดงข้อตกลงที่มีการเติบโตของเงินทุนที่แซงหน้า แต่เราคาดว่าจะมีการเปลี่ยนแปลงด้วยการระดมทุนจากตั๋วขนาดใหญ่ที่อาจเกิดขึ้นในอนาคต

แนะนำสำหรับคุณ:

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

รายงานเตือนให้มีการพิจารณาทบทวนกฎข้อบังคับเกี่ยวกับ Lendingtech Space

รัฐบาลดูเหมือนจะเปิดการขุดลิเธียมให้กับผู้เล่นส่วนตัวเพื่อการพึ่งพาตนเองใน EV ...

การระดมทุนระยะสุดท้ายมีอิทธิพลเหนือตัวเลขในช่วงสามปีที่ผ่านมา แต่ตัวเลขดังกล่าวอยู่ในช่วงขาลงโดยมีทั้งข้อตกลงที่เกิดขึ้นและจำนวนเงินทุนเป็นเปอร์เซ็นต์ของยอดรวมที่ลดลงทุกปี ในทางกลับกัน การระดมทุนของ Seed stage และ Series A ได้รับความสนใจมากขึ้นเมื่อเวลาผ่านไป

อย่างไรก็ตาม แนวโน้ม Z-Score ซึ่งแสดงการเบี่ยงเบนของการเพิ่มมูลค่าส่วนเพิ่ม (เงินทุนต่อขั้นตอนเป็นเปอร์เซ็นต์ของเงินทุนทั้งหมด/ข้อตกลงต่อขั้นตอนเป็นเปอร์เซ็นต์ของข้อตกลงทั้งหมด) จากค่าเฉลี่ย แสดงให้เห็นว่า Pre-Series A มีความโดดเด่นมากขึ้น . การอนุมานที่จะสรุปในที่นี้คือตลาด Fintech ในอินเดียกำลังเติบโตอย่างค่อยเป็นค่อยไป โดยเงินทุนระดับกลางแสดงความสนใจมากขึ้น และยังให้ความมั่นใจมากขึ้นด้วยขนาดตั๋วที่สูงขึ้นในแง่ของเงินทุน นักลงทุนสนับสนุนแนวคิดที่เหมาะสมกับตลาดและมีศักยภาพที่จะขยายไปสู่เวทีกลาง สิ่งนี้ตอกย้ำจุดยืนของ Inc42 ในด้านของบริษัทฟินเทคที่เติบโตเต็มที่ในการระดมทุนจำนวนมากขึ้นในอนาคตอันใกล้นี้

มุมไบเป็นศูนย์กลางของภูมิทัศน์ทางการเงินของอินเดีย และได้แสดงให้เห็นถึงความยืดหยุ่นในการสละตำแหน่งนี้ เมื่อ Delhi/NCR และ Bengaluru ครองส่วนอื่นๆ เกือบทั้งหมดในการเริ่มต้นธุรกิจใหม่ มุมไบจึงถูกทิ้งให้อยู่ข้างหลัง แต่ด้วยส่วนแบ่งข้อตกลง 28% และส่วนแบ่งการระดมทุน 37% ในปี 2559 มุมไบยังคงเป็นผู้นำในระดับสูง Freecharge, Instamojo (ตอนนี้พวกเขาได้ย้ายฐานไปที่ Bengaluru), InCred, Mswipe และ Citrus Pay คือสตาร์ทอัพบางส่วนที่ช่วยให้มุมไบได้รับโมเมนตัมนี้

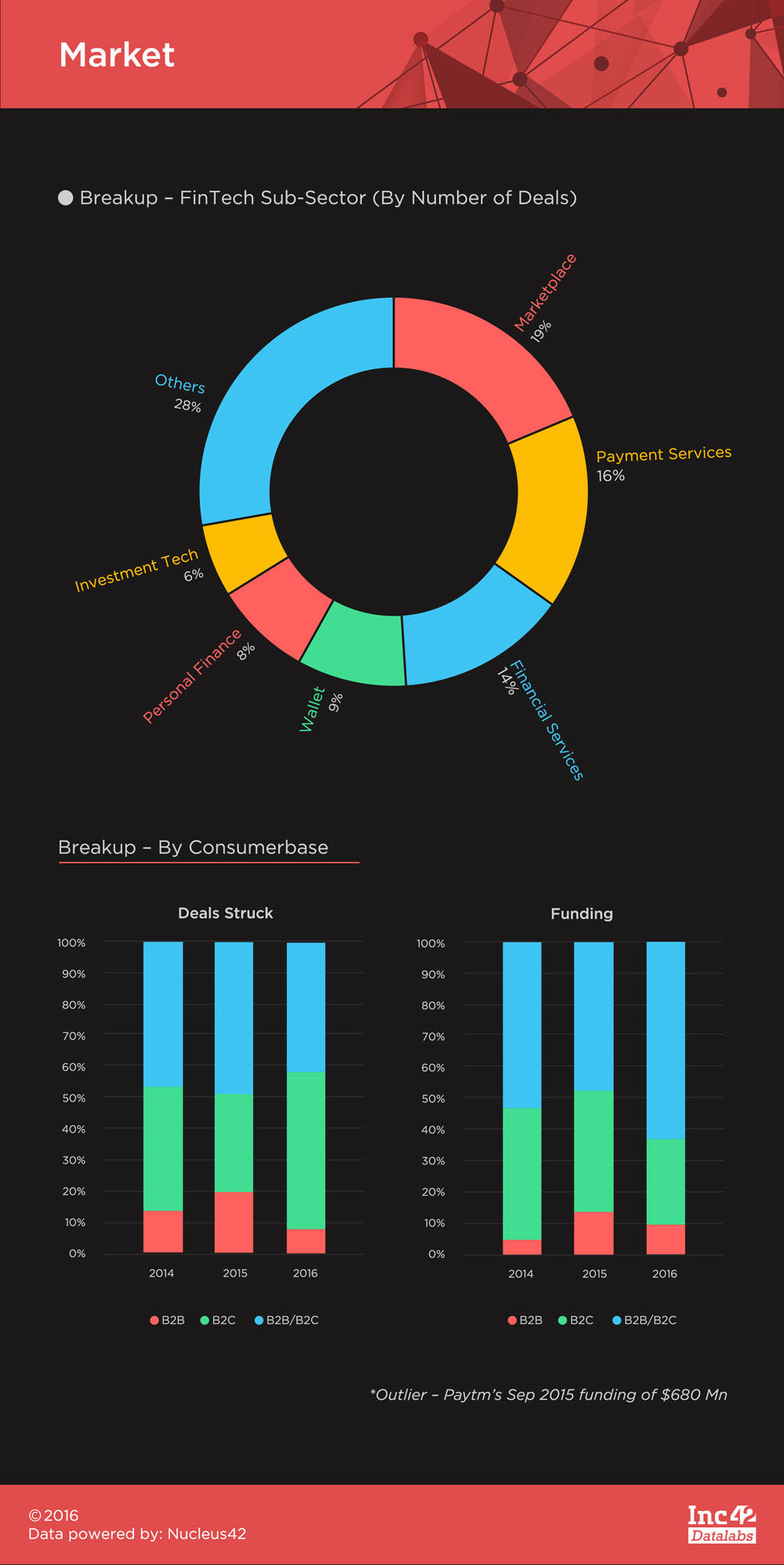

Fintech เป็นตลาดที่เน้นผู้บริโภคเป็นหลัก และสตาร์ทอัพเพียงไม่กี่รายที่มุ่งเน้นธุรกิจ (รวม 11 ถึงเกือบ 3 ปี) ยังไม่ได้เข้าสู่ตลาดของตนเองในอินเดีย การเริ่มต้น B2C Fintech สามารถแบ่งออกเป็นการเริ่มต้น ด้านสินทรัพย์และด้านหนี้สิน อย่างกว้าง ๆ

การเริ่มต้นด้านสินทรัพย์นั้นให้บริการด้านการลงทุนในสินทรัพย์ประเภทต่างๆ และด้านหนี้สินในการชำระเงินและการจัดหาเครดิตด้วยวิธีการต่างๆ นี่เป็นวิธีที่น่าสนใจในการจำแนกประเภทสตาร์ทอัพดังกล่าว เนื่องจากพวกเขาได้รับประสบการณ์ในระบบนิเวศของอินเดีย

ในอดีต การเริ่มต้นด้านความรับผิด (ตลาด บริการการชำระเงิน กระเป๋าเงิน และผู้ให้บริการทางการเงินบางราย) ทำได้ดีเป็นพิเศษ ดังสามารถเห็นได้ในส่วนย่อยย่อยด้านล่าง อย่างไรก็ตาม สตาร์ทอัพด้านสินทรัพย์ไม่สามารถรับแรงฉุดที่คล้ายกันได้

เหตุผลเบื้องหลังนี้คือการ เริ่มต้นด้านความรับผิดเป็นแบบดึงอุปนัย ซึ่งหมายความว่าผู้บริโภคต้องการใช้บริการของตนเป็นทางเลือกและไม่จำเป็นต้องเกลี้ยกล่อมเพื่อให้ได้มูลค่ามาก ในขณะ ที่บริการด้านสินทรัพย์ต้องถูกผลักดันไปสู่ผู้บริโภค อย่างแรกคือการใช้การศึกษาด้านการลงทุนเพื่อกำจัดความคิดในการลงทุนแบบไม่เป็นทางการที่มีอยู่เดิม และประการที่สองโดยการสร้างความแตกต่างของผลิตภัณฑ์จากผู้อื่นอย่างมีประสิทธิภาพเช่นเดียวกัน

จนถึงตอนนี้เป็นงานที่ยากลำบากด้วยสตาร์ทอัพด้านสินทรัพย์ไม่กี่แห่งเช่น PolicyBazaar และ Zerodha ที่กลายเป็นจุดสนใจ แต่ไม่ถึงขนาดที่มีการชำระเงินจำนวนมากและการเริ่มต้นให้กู้ยืมเงิน เช่น Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart และ อื่น ๆ อีกมากมาย

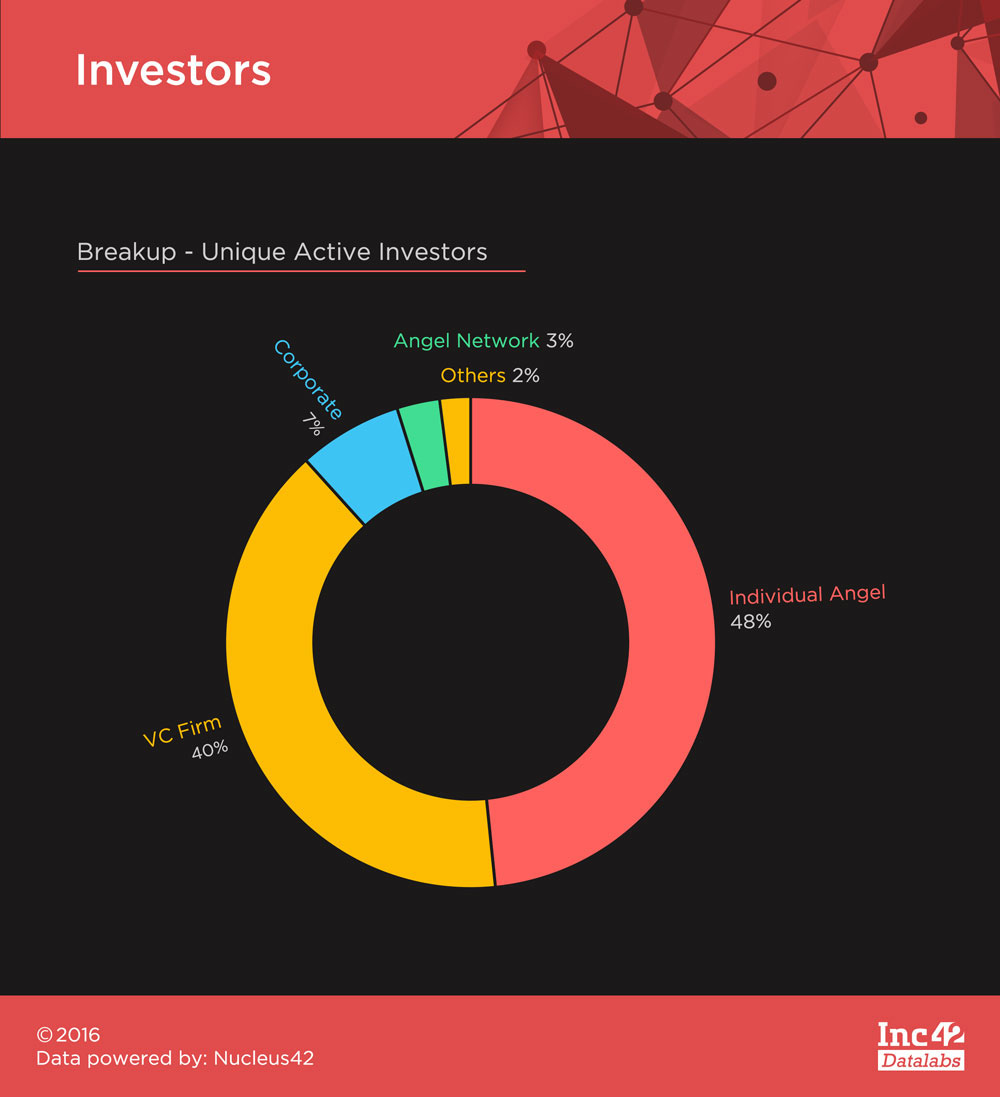

Fintech ได้รับความสนใจอย่างมากจากนักลงทุนทุกประเภท เนื่องจากการเพิ่มขึ้นอย่างรวดเร็วของภาคส่วนในช่วงไม่กี่ปีที่ผ่านมา นักลงทุนที่มีเอกลักษณ์เฉพาะ 248 ราย ที่ภาคส่วนนี้เข้ามาในปี 2014-16 เห็นตัวเลขข้อตกลงระหว่างนักลงทุน angel และ VCs Sequoia Capital และ Accel Partners ทำการลงทุนมากที่สุดในหมู่ VCs ในขณะที่รอบ angel ส่วนใหญ่นำโดย Mohandas Pai และ Rajan Anandan

Fintech เป็นพื้นที่ที่น่าตื่นเต้นในช่วงไม่กี่ปีที่ผ่านมา และแม้ว่าจำนวนเงินทุนจะลดลงในปีนี้ แต่ก็ยังคงเป็นของตัวเอง แรงผลักดันจากอสูรเมื่อเร็วๆ นี้ทำให้ภาคส่วนมีแรงกระตุ้นมากขึ้นเท่านั้น และการเดินทางข้างหน้าก็ดูมีความหวัง

คุณสามารถอ่านเพิ่มเติมเกี่ยวกับภาคส่วนนี้ได้ในส่วนถัดไปของชุดการระดมทุน fintech ของเรา – กลุ่ม Fintech ของกลุ่มบริษัทสตาร์ทอัพในอินเดีย และ 5 อันดับแรกของการระดมทุน fintech ประจำปี 2557-2559

[กราฟิกและการออกแบบโดย Satya Yadav]