1,77 milliard de dollars en 158 transactions : rapport sur le marché indien des technologies financières 2014-2016

Publié: 2016-11-28La perturbation est un mot utilisé trop à la légère dans le monde des startups d'aujourd'hui. Il est difficile d'imaginer que toutes les autres entreprises «modifient ou détruisent radicalement la structure de…» n'importe quelle industrie. Pourtant, dans le paysage indien, un secteur particulier a véritablement redéfini l'ordre établi.

Le secteur financier était auparavant dirigé par des organisations séculaires travaillant, pour la plupart, assez efficacement dans un environnement défini. Les banques fournissaient des services bancaires et des services financiers auxiliaires. Les compagnies d'assurance ont assuré. Les investissements étaient généralement effectués par l'intermédiaire de sociétés de fonds communs de placement ou dans le secteur informel, et les consommateurs étaient plus ou moins en phase avec ce paradigme.

Au cours des dernières années environ, la technologie ainsi que l'innovation axée sur la mode des startups ont ouvert la voie à la dispersion des services financiers. Le marché indien de la fintech devrait atteindre 2,4 milliards de dollars d'ici 2020, soit deux fois plus que la taille actuelle du marché. Les prêts et les paiements, en particulier, ont ouvert la voie à cette croissance sans précédent.

Les acteurs préexistants ont été contraints d'investir beaucoup d'argent dans la duplication de produits similaires et la redéfinition de leurs offres de services existantes. Cependant, la concurrence a été considérée comme principalement positive - la collaboration entre les startups et les grandes entreprises étant le nom du jeu en 2016, et continuera à définir l'industrie à court terme. Les préoccupations réglementaires semblant moins inquiétantes avec l'avènement de Digital India, le secteur des technologies financières est sur le point de s'épanouir et de mûrir, et les perspectives devraient être très excitantes pour les consommateurs.

Inc42 revient sur les chiffres de financement pour aider nos lecteurs à comprendre quelles tendances ont stimulé l'industrie depuis 2014. Ce rapport est le premier de notre série en trois parties sur le financement de la fintech indienne.

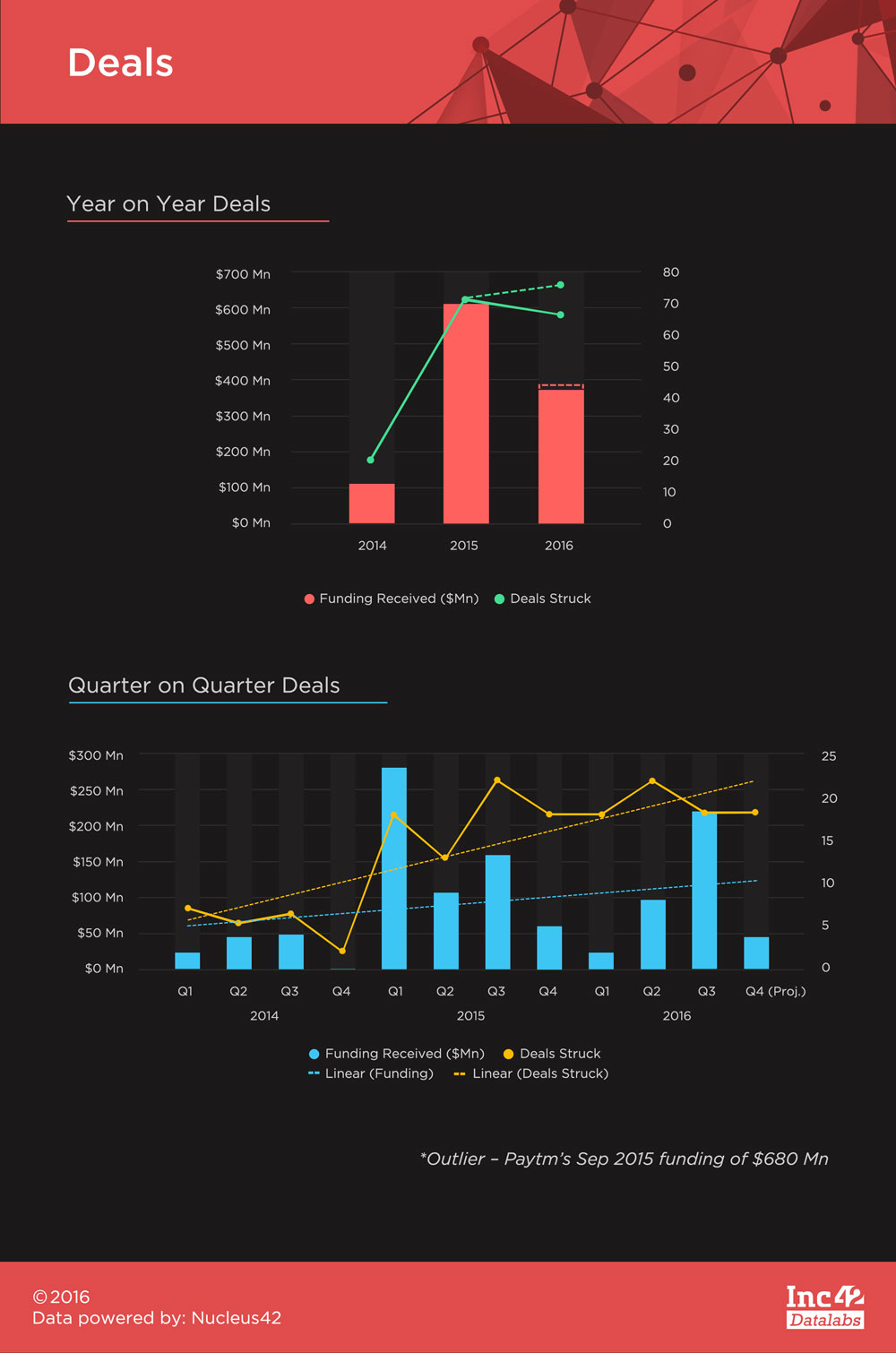

Fintech a apporté 1,77 milliard de dollars de financement en Inde depuis 2014 , le financement de 680 millions de dollars de Paytm datant de septembre 2015 représentant 38,5 % de la somme totale. C'est un chiffre stupéfiant, mais cela ne devrait pas être une grande surprise car c'est l'une des rares startups fintech à s'être généralisée avec une grande partie de la base de consommateurs indienne qui la reconnaît et même l'utilise régulièrement.

Nous nous attendons à davantage de financements aussi importants à l'avenir, alors que les startups commencent à mûrir en trouvant le bon produit que les masses acceptent. Pour ce rapport, cependant, le financement de Paytm sera considéré comme une valeur aberrante et sera actualisé afin de ne pas fausser les tendances.

Il y a eu un total de 158 transactions, dont 111 ont divulgué leurs chiffres de financement. La taille moyenne des tickets pour les transactions était de 9,82 millions de dollars, en deçà de la moyenne totale de 12,8 millions de dollars au cours de la même période. 2016 devrait se terminer avec un plus grand nombre de transactions qu'en 2015, mais le financement total observé en 2015 a été de loin insurmontable. Au 31 octobre 2016, nous avons enregistré un total de 67 transactions avec un financement de 367,89 millions de dollars - contrairement aux 72 transactions totalisant 608,38 millions de dollars en 2015 (hors financement de 680 millions de dollars de Paytm).

Le financement des Fintech n'a pas été cyclique, le premier trimestre de 2015 et le troisième trimestre de 2016 ayant récolté le plus de financement. Après une reprise depuis le premier trimestre 2015, il y a eu en moyenne 19 transactions fintech chaque trimestre. Les tendances linéaires montrent que les transactions ont dépassé la croissance du financement, mais nous nous attendons à ce que cela change avec des financements potentiels importants à venir à l'avenir.

Recommandé pour vous:

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

Le gouvernement cherche à ouvrir l'extraction du lithium aux acteurs privés pour l'autosuffisance dans les véhicules électriques...

Le financement à un stade avancé a dominé les chiffres des trois dernières années, mais les chiffres sont sur une tendance à la baisse, les accords conclus et le montant du financement en pourcentage de leurs totaux respectifs diminuant chaque année. À l'inverse, le financement de la phase d'amorçage et de la série A a suscité plus d'intérêt au fil du temps.

Cependant, la tendance du Z-Score, qui montre les écarts des ajouts de valeur marginaux (financement par étape en pourcentage du financement total/transactions par étape en pourcentage du total des transactions) par rapport à la moyenne, montre que la pré-série A devient de plus en plus importante . L'inférence à tirer ici est que le marché de la Fintech en Inde mûrit progressivement, le financement à mi-parcours manifestant un plus grand intérêt et donnant également plus de confiance avec des tailles de billets plus élevées en termes de financement. Les investisseurs soutiennent vivement les idées qui correspondent au marché et ont le potentiel d'éclater sur le devant de la scène. Cela cimente la position d'Inc42 sur l'aspect de la maturation des entreprises fintech qui lèvent des financements plus importants à court terme.

Mumbai a été l'épicentre du paysage financier indien et a fait preuve de résilience en renonçant à cette position. Avec Delhi/NCR et Bengaluru dominant la plupart des autres secteurs dans la production de startups, Mumbai avait été laissé pour compte. Mais avec 28 % de part de marché et 37 % de part de financement en 2016, Mumbai a gardé la tête haute. Freecharge, Instamojo (ils ont maintenant déménagé à Bengaluru), InCred, Mswipe et Citrus Pay sont quelques-unes des startups qui ont aidé Mumbai à prendre cet élan.

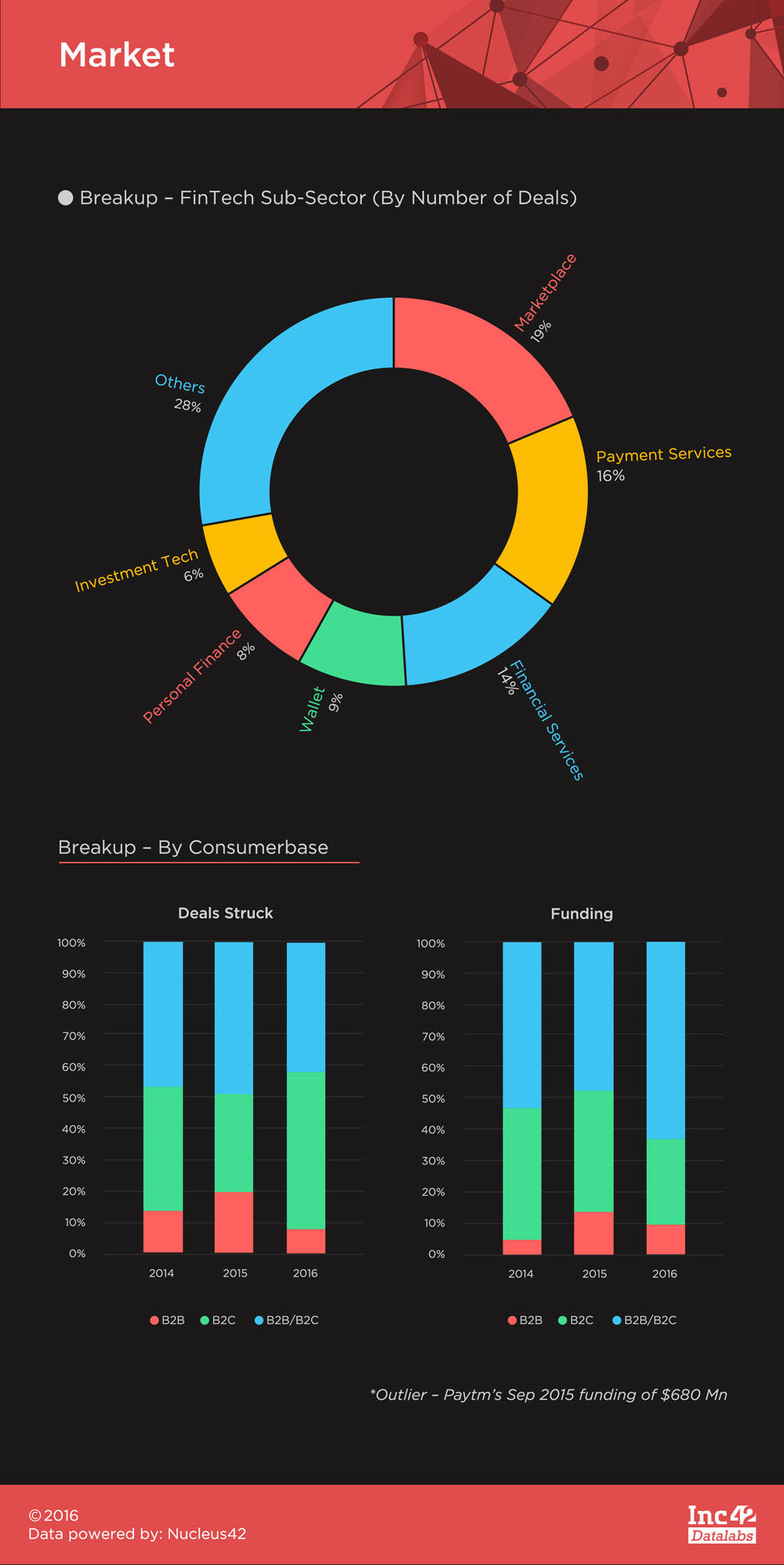

La fintech est un marché principalement axé sur les consommateurs, et les quelques startups axées sur les entreprises (11 au total sur près de trois ans) ne se sont pas encore développées en Inde. Les startups B2C Fintech peuvent être largement divisées en startups côté actif et côté passif .

Les startups du côté actif s'occupent essentiellement de fournir des services d'investissement dans diverses classes d'actifs et du côté passif des paiements et de l'octroi de crédit par divers moyens. C'est une façon intrigante de classer ces startups en raison de la façon dont elles se sont comportées dans l'écosystème indien.

Historiquement, les startups du côté du passif (places de marché, services de paiement, portefeuilles et certains fournisseurs de services financiers) se sont exceptionnellement bien comportées, comme le montre la répartition par sous-secteur ci-dessous. Cependant, les startups du côté des actifs n'ont tout simplement pas été en mesure d'obtenir une traction similaire.

La raison derrière cela est que les startups du côté de la responsabilité sont inductives , ce qui signifie que le consommateur veut utiliser leurs services comme une alternative et n'a pas besoin d'être persuadé dans une large mesure pour en tirer de la valeur. Alors que les services du côté des actifs doivent être poussés vers les consommateurs , premièrement en utilisant l'éducation à l'investissement pour se débarrasser de leur état d'esprit d'investissement informel orthodoxe existant, et deuxièmement en différenciant leur produit des autres tout aussi efficacement.

Cela a jusqu'à présent été une tâche ardue avec peu de startups du côté des actifs comme PolicyBazaar et Zerodha sous les feux de la rampe, mais pas même dans la mesure des multitudes de startups de paiement et de prêt comme Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart et beaucoup d'autres.

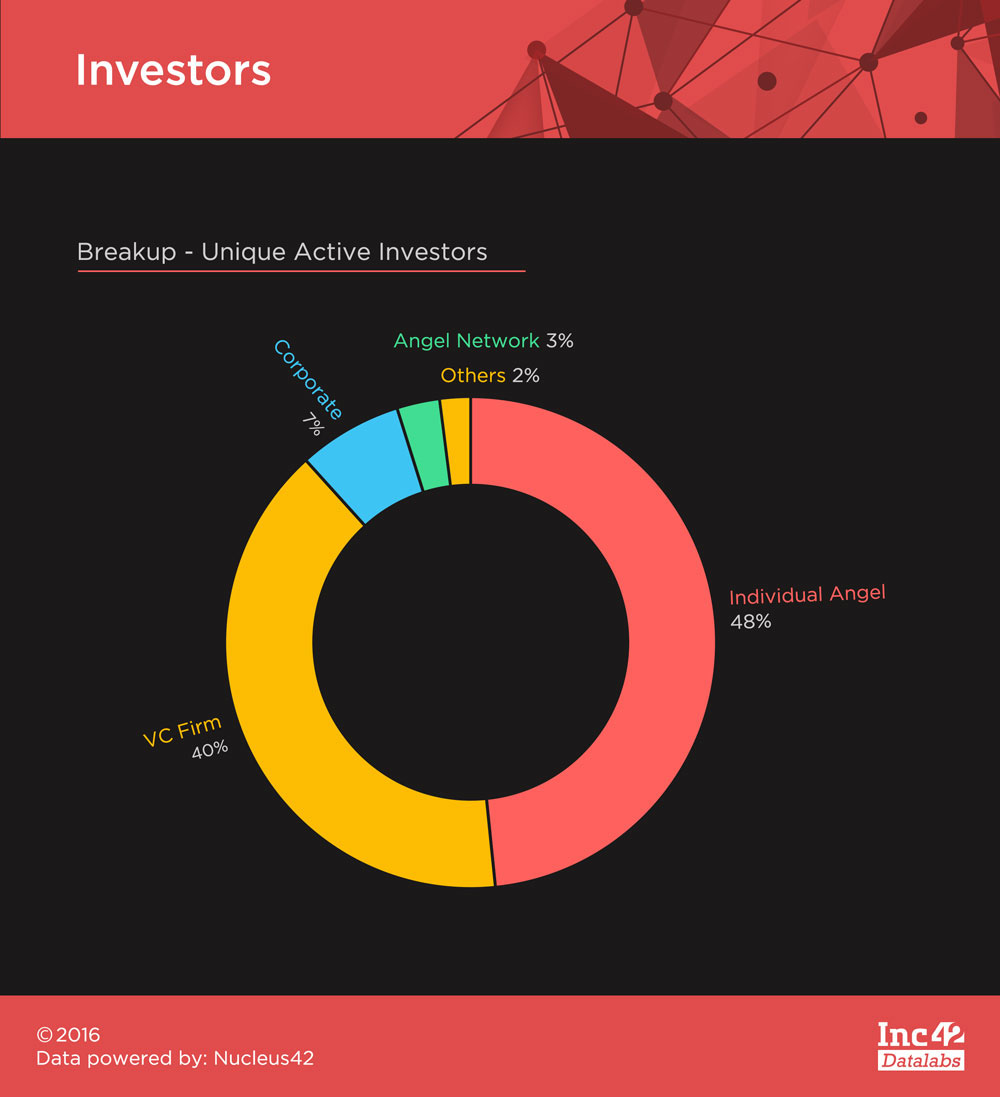

La fintech a suscité beaucoup d'intérêt de la part de toutes sortes d'investisseurs en raison de la prolifération du secteur au cours des dernières années. Sequoia Capital et Accel Partners ont réalisé le plus d'investissements parmi les VC, tandis que le plus grand nombre de tours de table providentiels ont été menés par Mohandas Pai et Rajan Anandan.

Fintech a été un espace passionnant au cours des dernières années, et malgré la baisse du montant du financement cette année, il a tenu bon. La récente campagne de démonétisation n'a fait que donner un nouvel élan au secteur et le chemin à parcourir s'annonce prometteur.

Vous pouvez en savoir plus sur le secteur dans les prochaines parties de notre série de financements fintech - la part de la fintech dans le gâteau des startups indiennes et les 5 principaux financements fintech de 2014-2016.

[Graphiques et conceptions par Satya Yadav]