$ 1,77 miliardi in 158 offerte: rapporto sul mercato fintech indiano 2014-2016

Pubblicato: 2016-11-28Disruption è una parola usata con troppa leggerezza nel mondo delle startup di oggi. È difficile immaginare che ogni altra azienda "alteri drasticamente o distrugga la struttura di..." qualsiasi settore. Tuttavia, nel panorama indiano, un particolare settore ha davvero ridefinito l'ordine stabilito.

Il settore finanziario era precedentemente gestito da organizzazioni secolari che lavoravano, per la maggior parte, in modo abbastanza efficiente in un ambiente definito. Le banche fornivano servizi bancari e finanziari accessori. Le compagnie assicurative fornivano l'assicurazione. Gli investimenti venivano solitamente effettuati tramite fondi comuni di investimento o nel settore informale ei consumatori erano più o meno in sintonia con questo paradigma.

Negli ultimi anni circa, la tecnologia, insieme all'innovazione guidata dalla moda delle startup, ha aperto una pista nel modo in cui i servizi finanziari vengono dispersi. Si prevede che il mercato fintech indiano toccherà i 2,4 miliardi di dollari entro il 2020, un aumento di due volte rispetto alle dimensioni del mercato odierno. Prestiti e pagamenti, in particolare, hanno aperto la strada a questa crescita senza precedenti.

Gli attori preesistenti sono stati costretti a investire un sacco di soldi nella duplicazione di prodotti simili e nella ridefinizione delle loro offerte di servizi esistenti. Tuttavia, la competizione è stata vista principalmente come positiva , con la collaborazione tra startup e grandi aziende che è stata il nome del gioco nel 2016 e continuerà a definire il settore nel breve termine. Con le preoccupazioni normative che sembrano meno preoccupanti con l'avvento di Digital India, il settore fintech è pronto a fiorire e maturare ulteriormente e le prospettive dovrebbero essere molto interessanti per i consumatori.

Inc42 esamina i numeri di finanziamento per aiutare i nostri lettori a capire quali tendenze hanno guidato il settore dal 2014. Questo rapporto è il primo della nostra serie di finanziamenti fintech indiani in tre parti.

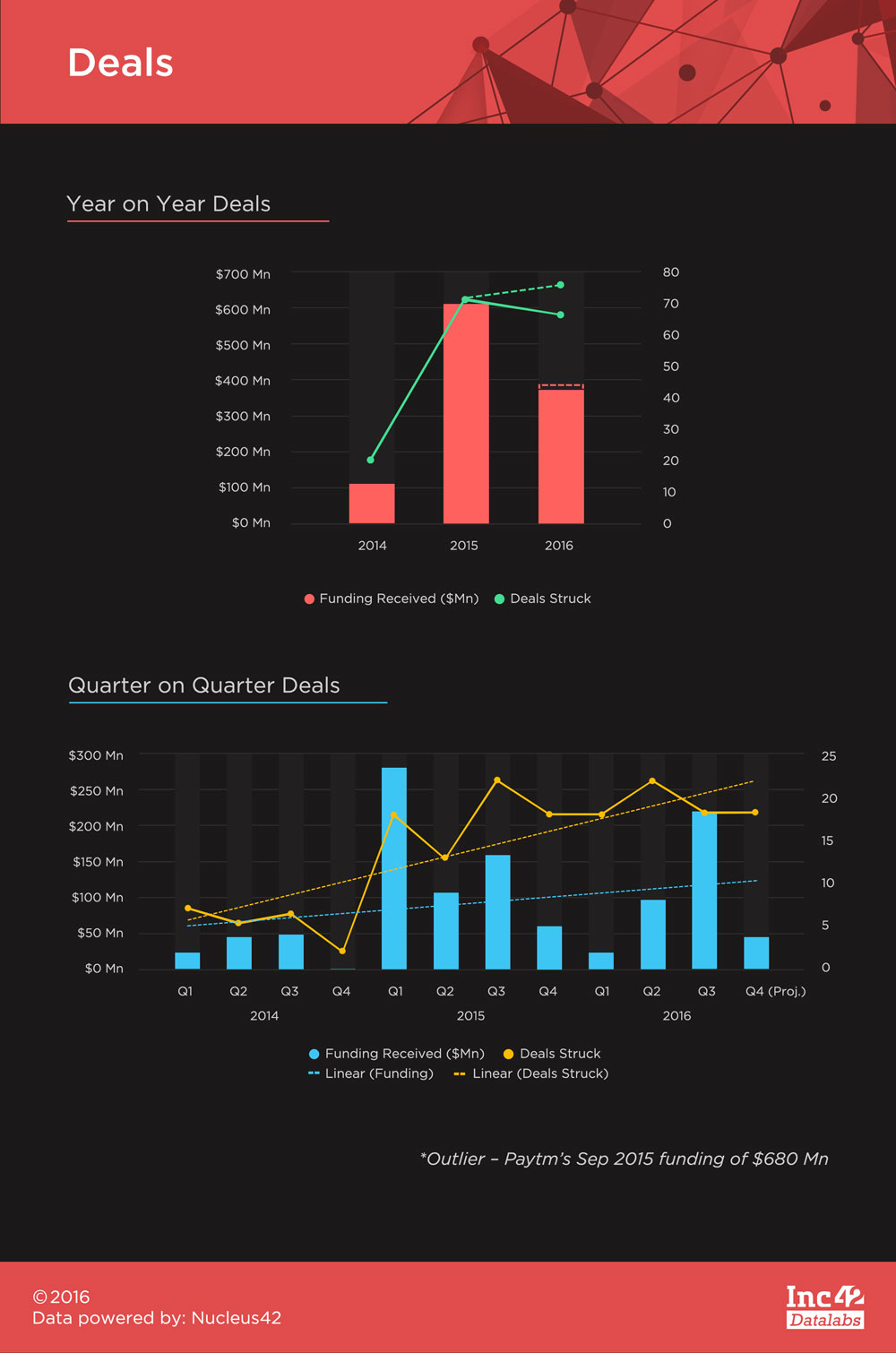

Fintech ha raccolto 1,77 miliardi di dollari di finanziamenti in India dal 2014 , con i 680 milioni di dollari di Paytm di settembre 2015 che rappresentano il 38,5% dell'intera somma. Questa è una cifra sbalorditiva, ma non dovrebbe essere una grande sorpresa in quanto è una delle poche startup fintech ad essere diventata mainstream con una grossa fetta della base di consumatori indiana che la riconosce e persino la usa regolarmente.

Ci aspettiamo più finanziamenti per biglietti così grandi in futuro, poiché le startup iniziano a maturare trovando il prodotto giusto che le masse accettino. Per questo rapporto, tuttavia, il finanziamento di Paytm deve essere considerato un valore anomalo e verrà scontato per non distorcere le tendenze.

Ci sono stati un totale di 158 accordi con 111 di quelli che hanno divulgato i loro dati di finanziamento. La dimensione media del biglietto per le offerte è stata di $ 9,82 milioni, inferiore alla media totale di $ 12,8 milioni nello stesso periodo. Si prevede che il 2016 si concluderà con un numero maggiore di accordi rispetto al 2015, ma il finanziamento totale registrato nel 2015 è stato di gran lunga insormontabile. Al 31 ottobre 2016, abbiamo assistito a un totale di 67 accordi con $ 367,89 milioni di finanziamento, in contrasto con i 72 accordi che hanno incassato $ 608,38 milioni nel 2015 (escluso il finanziamento di $ 680 milioni di Paytm).

I finanziamenti fintech non sono stati ciclici, con il primo trimestre del 2015 e il terzo trimestre del 2016 che hanno raccolto la maggior parte dei finanziamenti. Dopo la ripresa dal primo trimestre del 2015, ci sono state una media di 19 accordi fintech ogni trimestre. Le tendenze lineari mostrano che le offerte hanno superato la crescita dei finanziamenti, ma ci aspettiamo che cambi con potenziali grandi finanziamenti che arriveranno in futuro.

Raccomandato per te:

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Il rapporto avverte di un rinnovato controllo normativo sullo spazio Lendingtech

Il governo cerca di aprire l'estrazione di litio a giocatori privati per l'autosufficienza in EV ...

Il finanziamento in fase avanzata ha dominato i numeri degli ultimi tre anni, ma le cifre sono in calo con accordi raggiunti e importo del finanziamento in percentuale dei rispettivi totali che diminuisce ogni anno. Al contrario, la fase Seed e il finanziamento di serie A hanno suscitato più interesse nel tempo.

Tuttavia, il trend Z-Score, che mostra deviazioni delle aggiunte di valore marginale (finanziamento per fase come percentuale del finanziamento totale/deal per fase come percentuale del totale delle operazioni) dalla media, mostra che la pre-serie A diventa sempre più prominente . L'inferenza da trarre qui è che il mercato Fintech in India sta maturando progressivamente con i finanziamenti Mid Stage che hanno mostrato maggiore interesse e anche maggiore fiducia con dimensioni dei biglietti più elevate in termini di finanziamento. Gli investitori stanno attivamente sostenendo idee che si adattano al mercato e hanno il potenziale per irrompere al centro della scena. Ciò consolida la posizione di Inc42 sull'aspetto della maturazione delle società fintech che raccolgono maggiori finanziamenti nel prossimo futuro.

Mumbai è stata l'epicentro del panorama finanziario indiano e ha mostrato resilienza nel rinunciare a questa posizione. Con Delhi/NCR e Bengaluru che dominavano la maggior parte degli altri settori sfornando startup, Mumbai era rimasta indietro. Ma con una quota di accordi del 28% e una quota di finanziamento del 37% nel 2016, Mumbai ha tenuto la testa alta. Freecharge, Instamojo (ma ora hanno spostato la base a Bengaluru), InCred, Mswipe e Citrus Pay sono alcune delle startup che hanno aiutato Mumbai a guadagnare questo slancio.

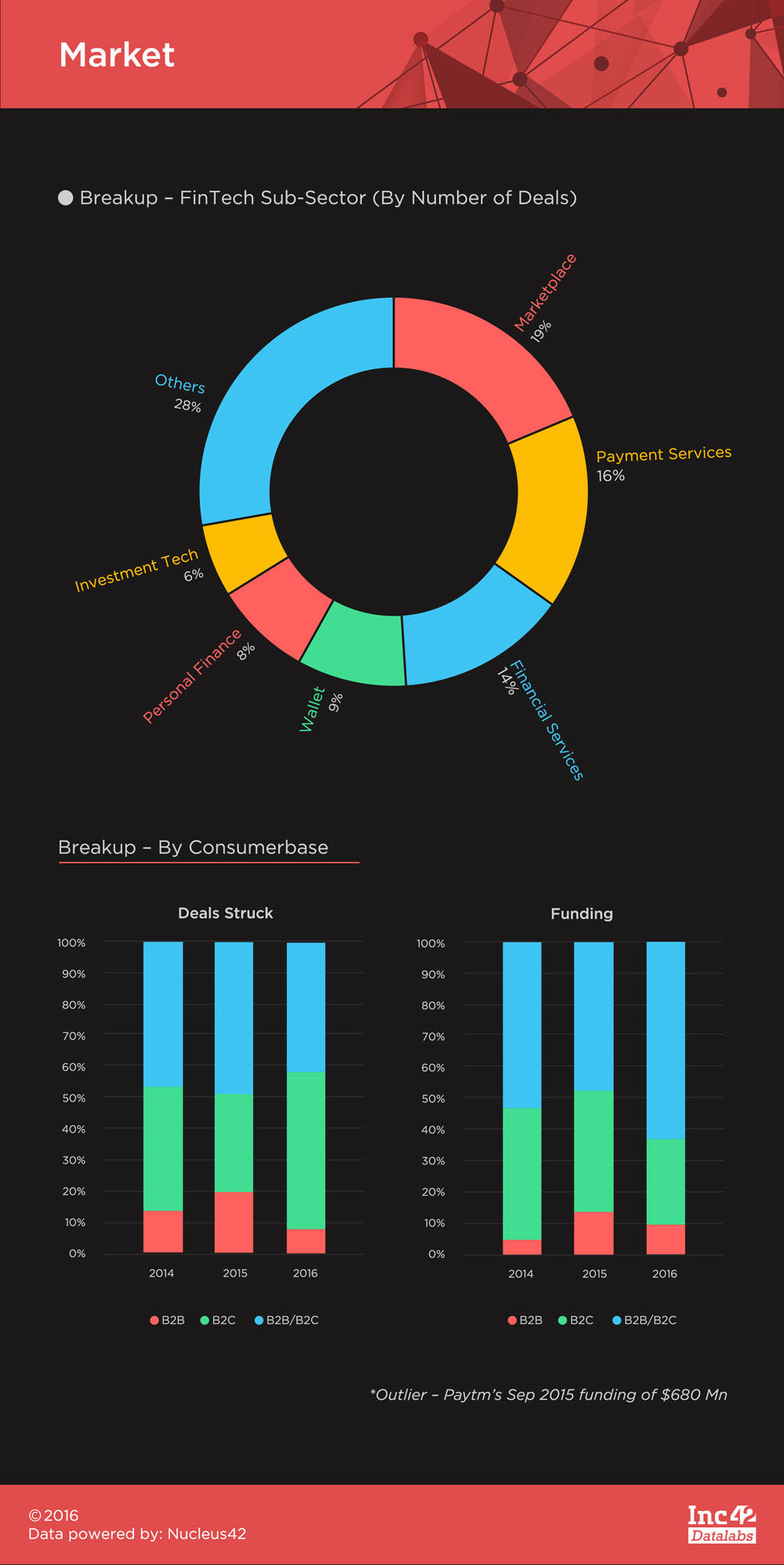

Il fintech è stato un mercato incentrato principalmente sui consumatori e le poche startup incentrate sulle imprese (per un totale di 11 in quasi tre anni) non sono ancora riuscite in India. Le startup B2C Fintech possono essere suddivise in startup lato asset e startup lato passività .

Le start-up lato attività si occupano fondamentalmente di fornire servizi di investimento in varie classi di attività e lato passività in pagamenti e fornitura di credito attraverso vari mezzi. Questo è un modo intrigante di classificare tali startup a causa di come se la sono cavata nell'ecosistema indiano.

Storicamente, le startup lato responsabilità (mercati, servizi di pagamento, portafogli e alcuni fornitori di servizi finanziari) hanno ottenuto risultati eccezionali, come si può vedere nella suddivisione per sottosettore di seguito. Tuttavia, le startup lato asset non sono state in grado di ottenere una trazione simile.

Il motivo alla base di ciò è che le startup lato responsabilità sono induttive , il che significa che il consumatore vuole utilizzare i propri servizi come alternativa e non deve essere persuaso in larga misura per ricavare valore. Considerando che i servizi lato attività devono essere spinti verso i consumatori , in primo luogo utilizzando l'educazione agli investimenti per sbarazzarsi della loro mentalità di investimento informale ortodossa esistente e, in secondo luogo, differenziando il loro prodotto dagli altri in modo altrettanto efficace.

Finora questo è stato un compito arduo con poche startup asset side come PolicyBazaar e Zerodha che sono venute alla ribalta, ma nemmeno nella misura delle moltitudini di startup di pagamento e prestito come Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart e molti altri.

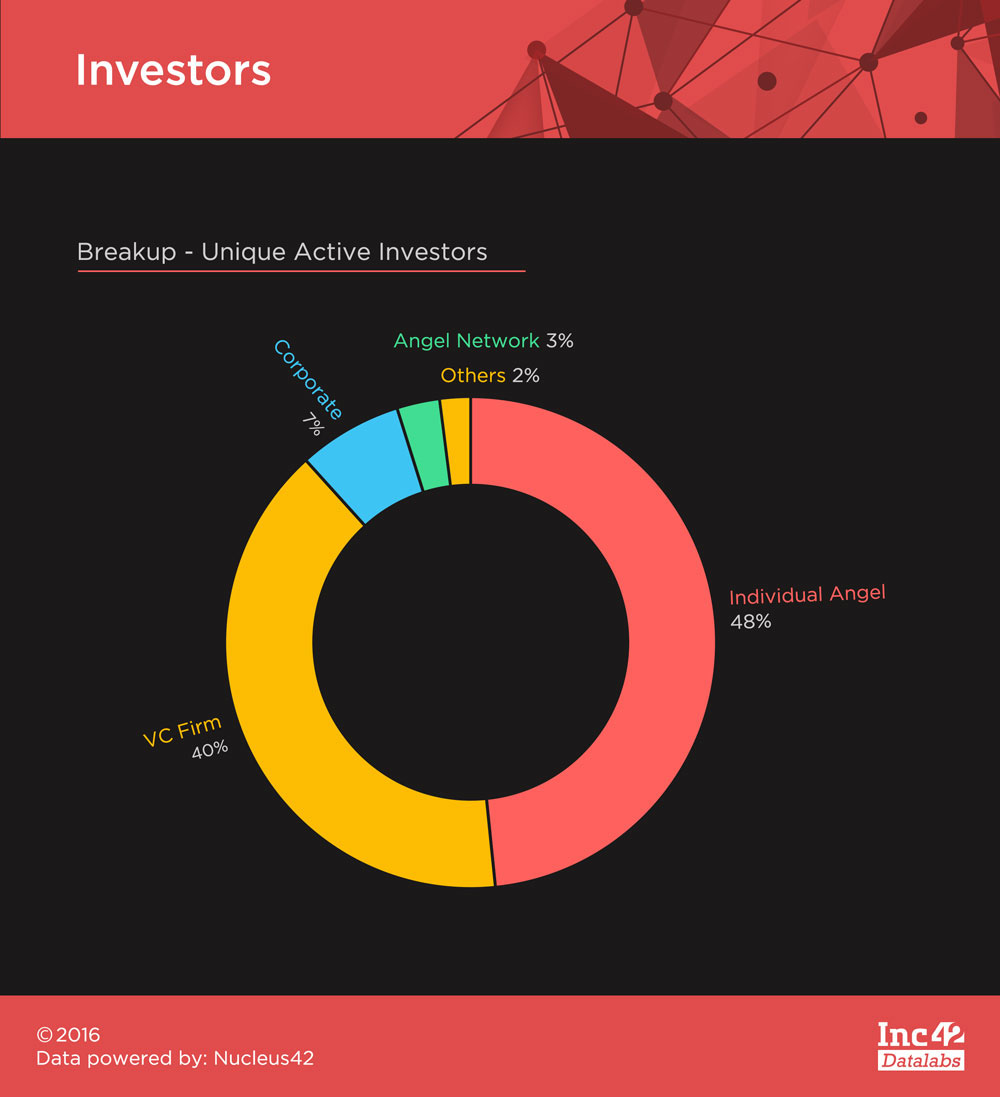

Il fintech ha ricevuto molto interesse da tutti i tipi di investitori a causa della proliferazione del settore negli ultimi anni. I 248 investitori attivi unici che questo settore ha attirato nel 2014-16, hanno visto i numeri degli accordi andare a capofitto tra investitori angelici e VC. Sequoia Capital e Accel Partners hanno effettuato il maggior numero di investimenti tra i VC, mentre il maggior numero di giri di angeli sono stati guidati da Mohandas Pai e Rajan Anandan.

Il fintech è stato uno spazio entusiasmante negli ultimi anni e, nonostante il calo dell'importo dei finanziamenti di quest'anno, ha resistito. La recente spinta alla demonetizzazione ha solo dato ulteriore slancio al settore e il viaggio da percorrere sembra promettente.

Puoi leggere di più sul settore nelle prossime parti della nostra serie di finanziamenti fintech: la fetta di fintech della torta delle startup indiane e i primi 5 finanziamenti fintech del 2014-2016.

[Grafica e design di Satya Yadav]