1,77 mld USD w 158 transakcjach: Raport dotyczący indyjskiego rynku fintech 2014-2016

Opublikowany: 2016-11-28Disruption to słowo, którego w dzisiejszym świecie startupów używa się zbyt lekko. Trudno sobie wyobrazić, by cokolwiek inna firma „drastycznie zmieniała lub niszczyła strukturę…” jakiejkolwiek branży. Jednak w indyjskim krajobrazie określony sektor naprawdę na nowo zdefiniował ustalony porządek.

Sektor finansowy był wcześniej zarządzany przez odwieczne organizacje, które w większości działały dość wydajnie w określonym środowisku. Banki świadczyły usługi bankowe i pomocnicze usługi finansowe. Firmy ubezpieczeniowe zapewniały ubezpieczenie. Inwestycje były zazwyczaj dokonywane za pośrednictwem domów funduszy powierniczych lub w sektorze nieformalnym, a konsumenci byli mniej lub bardziej zorientowani na ten paradygmat.

W ciągu ostatnich kilku lat technologia wraz z innowacjami napędzanymi przez startupy przetarły szlak w sposobie rozproszenia usług finansowych. Przewiduje się, że indyjski rynek fintech do 2020 r. osiągnie 2,4 mld USD, co stanowi dwukrotny wzrost w stosunku do dzisiejszej wielkości rynku. W szczególności pożyczki i płatności utorowały drogę do tego bezprecedensowego wzrostu.

Istniejący wcześniej gracze zostali zmuszeni do zainwestowania dużych pieniędzy w powielanie podobnych produktów i redefiniowanie dotychczasowej oferty usług. Jednak konkurencja została odebrana przede wszystkim pozytywnie – w 2016 r. zatytułowana była współpraca między startupami a większymi korporacjami, która w najbliższym czasie będzie nadal określać branżę. Ponieważ obawy regulacyjne wydają się mniej niepokojące wraz z pojawieniem się Digital India, sektor fintech jest gotowy do dalszego rozkwitu i dojrzewania, a perspektywy powinny być bardzo ekscytujące dla konsumentów.

Inc42 przygląda się liczbom finansowania, aby pomóc naszym czytelnikom zrozumieć, jakie trendy napędzały branżę od 2014 roku. Ten raport jest pierwszym z naszej trzyczęściowej serii finansowania indyjskich fintechów.

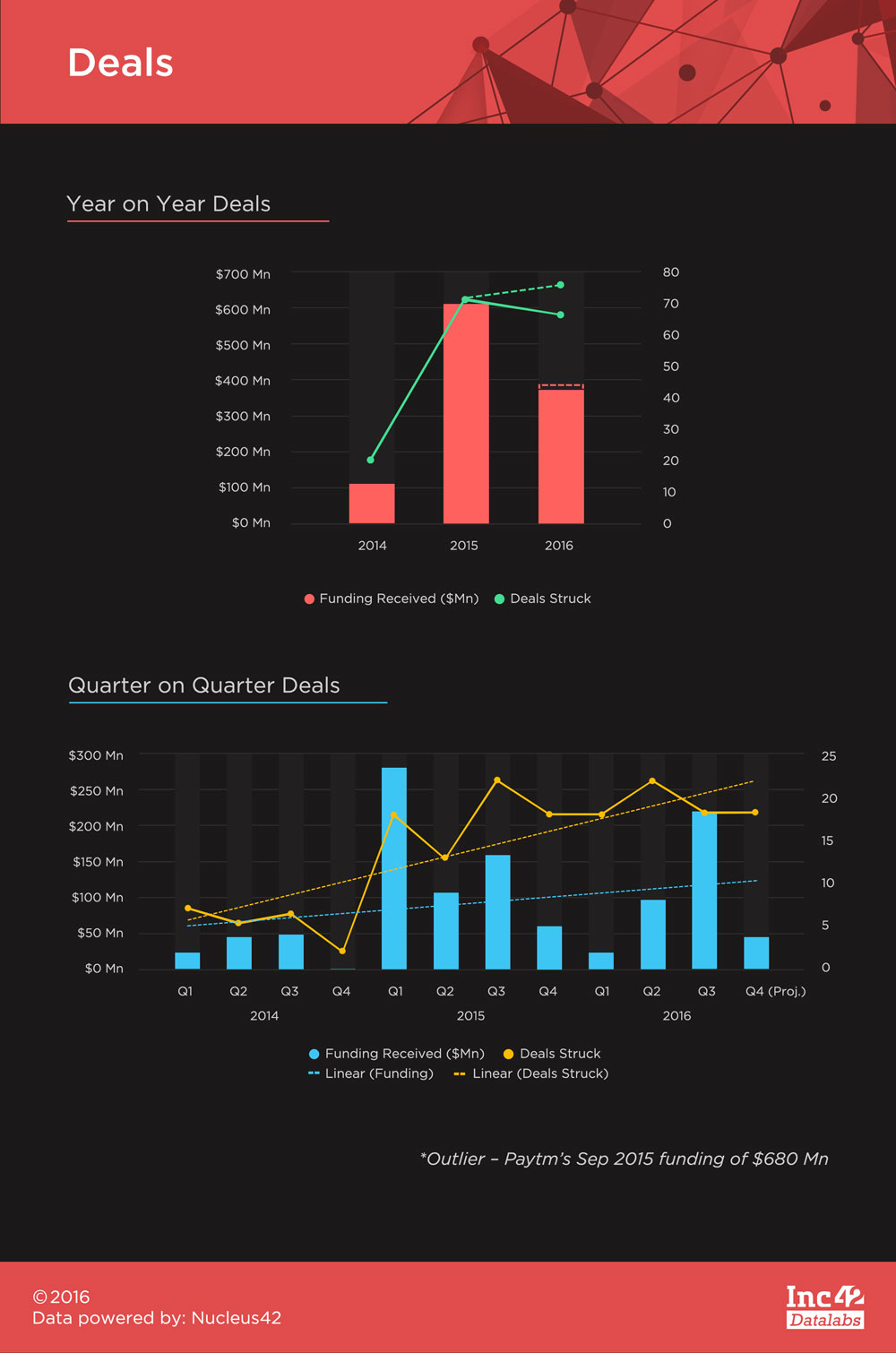

Fintech przyniósł w Indiach 1,77 mld USD finansowania od 2014 r., przy czym finansowanie Paytm w wysokości 680 mln USD z września 2015 r. stanowiło 38,5% całej sumy. Jest to oszałamiająca liczba, ale nie powinna być wielką niespodzianką, ponieważ jest to jeden z niewielu startupów fintech, które znalazły się w głównym nurcie, a duża część indyjskiej bazy konsumenckiej rozpoznaje, a nawet regularnie go używa.

Spodziewamy się, że w przyszłości będzie więcej tak dużych funduszy na bilety, ponieważ startupy zaczynają dojrzewać w poszukiwaniu odpowiedniego produktu, który jest akceptowany przez masy. Jednak w tym raporcie finansowanie Paytm należy uznać za wartość odstającą i zdyskontować, aby nie wypaczać trendów.

Zawarto w sumie 158 umów z 111 z tych, którzy ujawnili swoje dane dotyczące finansowania. Średnia wielkość kuponu na transakcje wyniosła 9,82 mln USD, co oznaczało, że w tym samym okresie średnia wynosiła 12,8 mln USD. Przewiduje się, że 2016 r. zakończy się większą liczbą transakcji niż 2015 r., ale całkowite finansowanie w 2015 r. było zdecydowanie nie do pokonania. Na dzień 31 października 2016 r. mieliśmy do czynienia z 67 transakcjami z finansowaniem w wysokości 367,89 mln USD – w przeciwieństwie do 72 transakcji, które przyniosły 608,38 mln USD zysku w 2015 r. (bez finansowania 680 mln USD Paytm).

Finansowanie fintechów nie było cykliczne, a najwięcej środków przypadło na I kwartał 2015 i III kwartał 2016 roku. Po wzroście od pierwszego kwartału 2015 r. co kwartał zawierano średnio 19 transakcji z branży fintech. Trendy liniowe pokazują, że transakcje przekroczyły wzrost finansowania, ale spodziewamy się, że zmieni się to wraz z potencjalnymi dużymi finansowaniem biletów, które pojawią się w przyszłości.

Polecany dla Ciebie:

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

Rząd chce udostępnić wydobycie litu prywatnym graczom w celu uzyskania samodzielności w ...

Finansowanie na późnym etapie dominowało w liczbach z ostatnich trzech lat, ale liczby te wykazują tendencję spadkową, ponieważ zarówno zawarte transakcje, jak i kwota finansowania jako odsetek ich odpowiednich sum, zmniejszają się każdego roku. Odwrotnie, finansowanie z etapu Seed i Serii A z biegiem czasu cieszyło się coraz większym zainteresowaniem.

Jednak trend Z-Score, który pokazuje odchylenia krańcowej wartości dodanej (finansowanie na etap jako procent całkowitego finansowania/transakcji na etap jako procent wszystkich transakcji) od średniej, pokazuje, że Pre-Series A staje się coraz bardziej widoczne . Wniosek, jaki należy tutaj wyciągnąć, jest taki, że rynek Fintech w Indiach stopniowo dojrzewa, a finansowanie w ramach Mid Stage wykazuje większe zainteresowanie, a także daje większe zaufanie przy wyższych wielkościach biletów w warunkach finansowania. Inwestorzy chętnie wspierają pomysły, które są dopasowane do rynku i mają potencjał, aby wybić się na centralną pozycję. Utwierdza to pozycję Inc42 w kwestii dojrzewania firm fintechowych, które pozyskują większe fundusze w najbliższej przyszłości.

Bombaj był epicentrum indyjskiego krajobrazu finansowego i wykazał odporność na rezygnację z tej pozycji. Podczas gdy Delhi/NCR i Bengaluru zdominowały większość innych sektorów tworzących nowe startupy, Bombaj pozostał w tyle. Ale z 28% udziałem w transakcjach i 37% udziałem w finansowaniu w 2016 r. Bombaj trzyma się wysoko. Freecharge, Instamojo (choć teraz przenieśli bazę do Bengaluru), InCred, Mswipe i Citrus Pay to tylko niektóre z startupów, które pomogły Mumbaiowi nabrać tego rozmachu.

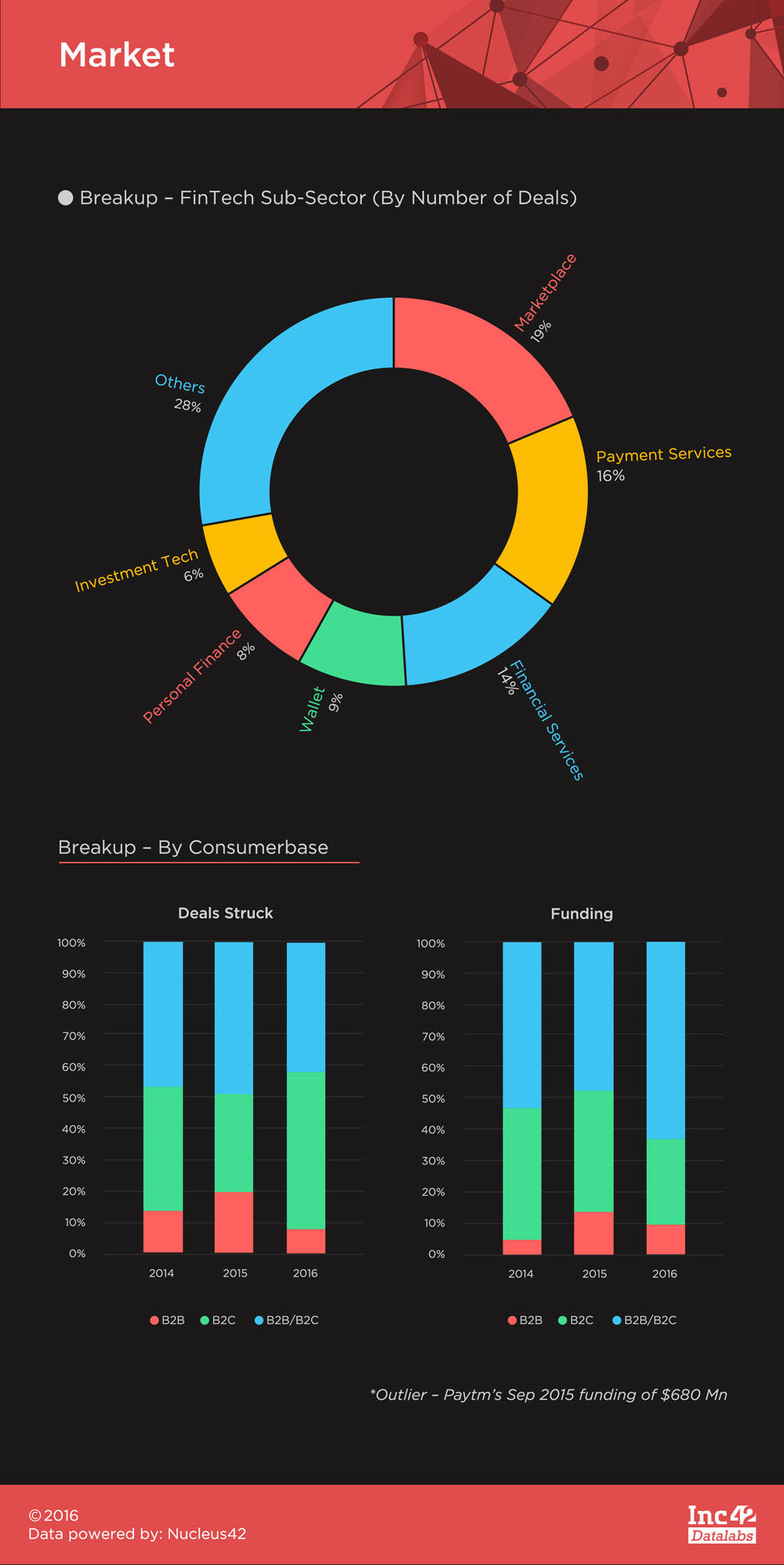

Fintech był rynkiem skoncentrowanym głównie na konsumentach, a kilka startupów skupiających się na biznesie (w sumie 11 przez prawie trzy lata) naprawdę jeszcze nie sprawdziło się w Indiach. Startupy B2C Fintech można ogólnie podzielić na start-upy po stronie aktywów i po stronie pasywów .

Startupy po stronie aktywów zasadniczo zajmują się świadczeniem usług inwestycyjnych w różnych klasach aktywów i po stronie pasywów w zakresie płatności i udzielania kredytów za pomocą różnych środków. To intrygujący sposób klasyfikacji takich startupów ze względu na to, jak radzą sobie w indyjskim ekosystemie.

Historycznie, start-upy po stronie zobowiązań (rynki, usługi płatnicze, portfele i niektórzy dostawcy usług finansowych) radziły sobie wyjątkowo dobrze, co widać w poniższym podziale na podsektory. Jednak start-upy po stronie aktywów po prostu nie były w stanie uzyskać podobnej trakcji.

Powodem tego jest to, że start-upy po stronie odpowiedzialności działają indukcyjnie , co oznacza, że konsument chce korzystać z ich usług jako alternatywy i nie musi być w dużym stopniu nakłaniany do czerpania wartości. Podczas gdy usługi po stronie aktywów muszą być zepchnięte na konsumentów , po pierwsze, wykorzystując edukację inwestycyjną, aby pozbyć się istniejącego, ortodoksyjnego, nieformalnego nastawienia inwestycyjnego, a po drugie, równie skutecznie odróżniając swój produkt od innych.

Jak dotąd było to żmudne zadanie, ponieważ kilka startupów po stronie aktywów, takich jak PolicyBazaar i Zerodha, znalazło się w centrum uwagi, ale nawet nie w zakresie mnóstwa startupów płatniczych i pożyczkowych, takich jak Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart i wiele innych.

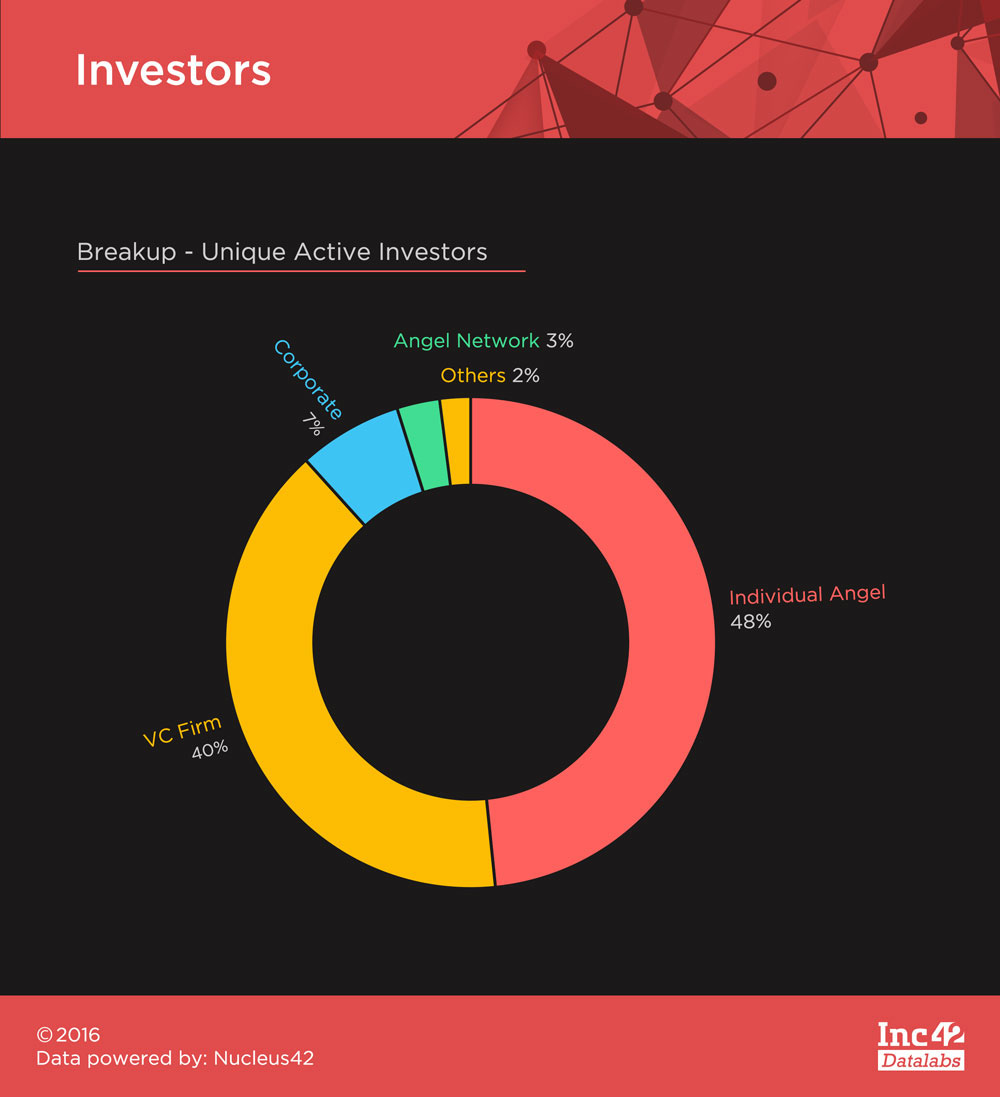

Fintech spotkał się z dużym zainteresowaniem ze strony wszelkiego rodzaju inwestorów ze względu na rozrost sektora w ciągu ostatnich kilku lat. 248 unikalnych aktywnych inwestorów , których ten sektor przyciągnął w latach 2014-16, widziało liczby transakcji krążących łeb w łeb pomiędzy aniołami biznesu i VC. Sequoia Capital i Accel Partners poczyniły najwięcej inwestycji wśród VC, podczas gdy najwięcej rund aniołów prowadzili Mohandas Pai i Rajan Anandan.

Fintech był ekscytującą przestrzenią w ciągu ostatnich kilku lat i pomimo spadku kwoty finansowania w tym roku, utrzymał swoją pozycję. Niedawne dążenie do demonetyzacji tylko nadało sektorowi dalszego rozpędu, a dalsza podróż wygląda obiecująco.

Możesz przeczytać więcej o sektorze w kolejnych częściach naszej serii finansowania fintechów – fintechowy kawałek indyjskiego tortu startupowego i 5 najlepszych funduszy fintechowych w latach 2014-2016.

[Grafika i projekty autorstwa Satya Yadav]