158 件の取引で 17.7 億ドル: インドのフィンテック市場レポート 2014-2016

公開: 2016-11-28今日のスタートアップの世界では、ディスラプションという言葉は軽々しく使われています。 他のすべての企業が「業界の構造を大幅に変更または破壊している」とは想像しがたいです。 しかし、インドの風景では、特定のセクターが確立された秩序を真に再定義しました.

金融部門は、以前は定義された環境でかなり効率的に働いていた古い組織によって運営されていました。 銀行は、銀行業務および補助的な金融サービスを提供しました。 保険会社は保険を提供しました。 投資は通常、ミューチュアル ファンド会社またはインフォーマル セクターを通じて行われ、消費者は多かれ少なかれこのパラダイムに同調していました。

ここ数年ほどの間に、テクノロジーとスタートアップの流行によるイノベーションが、金融サービスの分散方法に道を切り開いてきました。 インドのフィンテック市場は、2020 年までに現在の市場規模の 2 倍にあたる 24 億ドルに達すると予測されています。 特に貸出と支払いは、この前例のない成長への道を切り開いてきました。

既存のプレーヤーは、同様の製品を複製し、既存のサービス提供を再定義するために多額の投資を余儀なくされています. しかし、この競争は主に前向きなものと見なされており、2016 年のゲームの名前はスタートアップと大企業とのコラボレーションであり、近い将来、業界を定義し続けるでしょう。 デジタル インディアの出現により、規制上の懸念はそれほど気にならなくなったように見えるため、フィンテック セクターはさらに開花し、成熟する態勢が整っており、その見通しは消費者にとって非常にエキサイティングなものになるはずです。

Inc42 は、読者が 2014 年以降業界を牽引してきたトレンドを理解するのに役立つように、資金調達の数字を振り返ります。

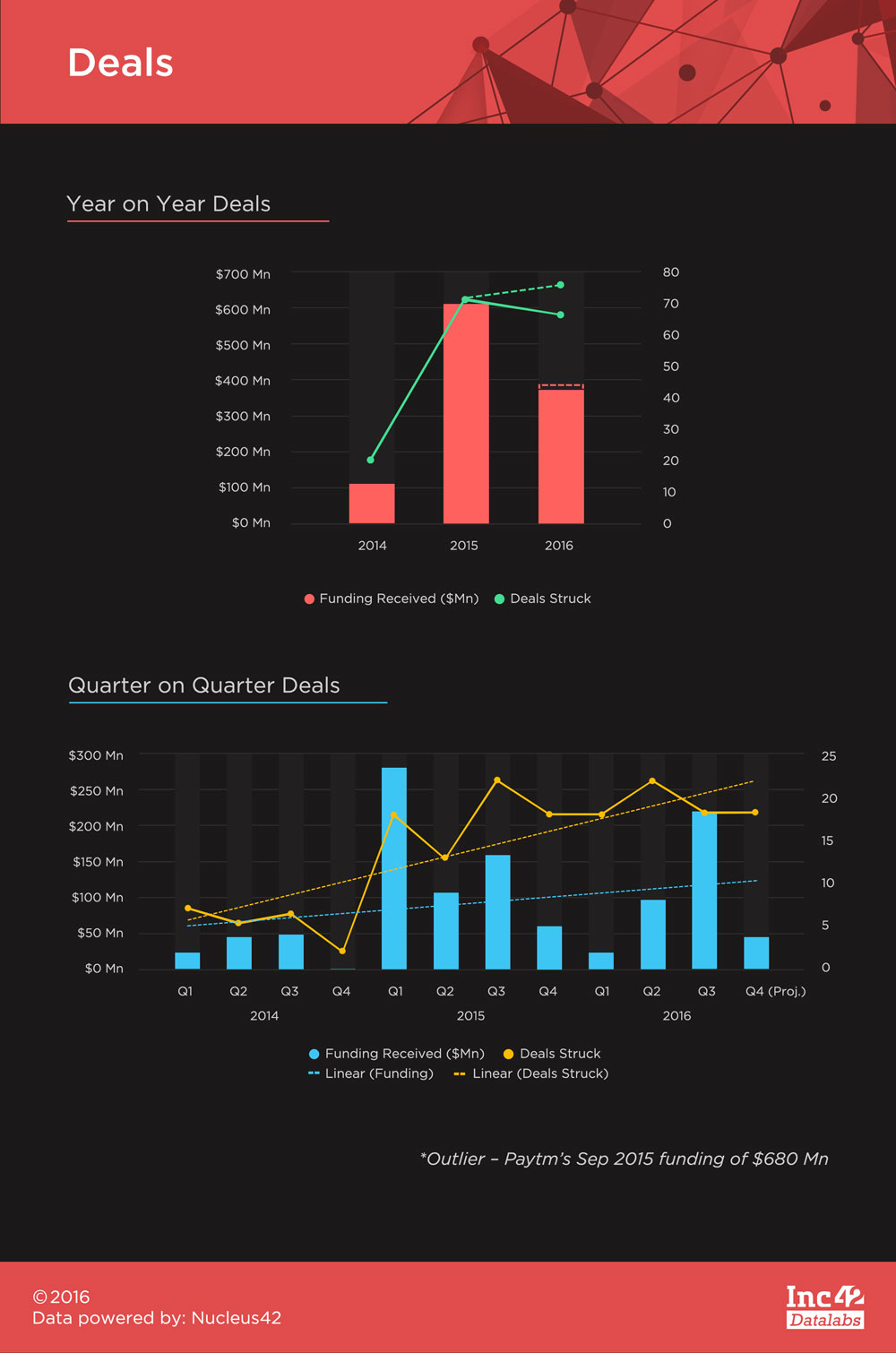

Fintech は 2014 年以来、インドで 17.7 億ドルの資金を調達しており、Paytm の 2015 年 9 月の 6 億 8,000 万ドルの資金は全体の 38.5% を占めています。 これは驚異的な数字ですが、インドの消費者ベースの大部分がそれを認識し、定期的に使用することで主流になった数少ないフィンテックスタートアップの1つであるため、大きな驚きではありません.

スタートアップが成熟し始め、大衆が受け入れる適切な製品を見つけ始めるにつれて、将来的にはこのような高額の資金調達が増えると予想しています。 ただし、このレポートでは、 Paytm の資金調達は外れ値と見なされ、傾向を歪めないように割り引かれます。

合計158 件の取引があり、そのうち 111 件が資金調達額を明らかにしました。 ディールの平均チケット サイズは 982 万ドルで、同期間の合計平均である 1280 万ドルを下回っています。 2016 年は 2015 年よりも多くの取引で終わると予測されていますが、2015 年に目撃された資金調達の総額は、これまでに比べてはるかに上回るものではありませんでした。 2016 年 10 月 31 日現在、合計 67 件の取引で 3 億 6,789 万ドルの資金調達が行われています。これとは対照的に、2015 年の総額は 6 億 838 万ドル (Paytm の 6 億 8,000 万ドルの資金調達を除く) の 72 件でした。

フィンテックの資金調達は周期的ではなく、2015 年の第 1 四半期と 2016 年の第 3 四半期に最も多くの資金が集まりました。 2015 年第 1 四半期以降に回復した後、四半期ごとに平均 19 件のフィンテック取引が行われています。 直線的な傾向は、ディールが資金調達の伸びを上回っていることを示していますが、将来的に高額の資金調達が行われる可能性があるため、これは変化すると予想しています。

あなたにおすすめ:

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

政府は、EVの自立のためにリチウム採掘を民間プレーヤーに開放しようとしています...

後期段階の資金調達が過去 3 年間の数字を支配していましたが、数字は減少傾向にあり、成立した取引と資金調達額の両方が、それぞれの合計に占める割合として毎年減少しています。 逆に、シードステージとシリーズ A の資金調達は、時間の経過とともにより多くの関心を集めています。

ただし、平均値からの限界付加価値 (ステージごとの資金調達の合計資金に対する割合/ステージごとの取引の割合) の平均からの偏差を示す Z スコアの傾向は、プレシリーズ A がますます顕著になっていることを示しています。 . ここで導き出される推論は、インドのフィンテック市場が徐々に成熟しており、中期段階の資金調達がより大きな関心を示し、資金調達条件のチケットサイズが大きくなることでより自信が持てるようになっているということです。 投資家は、マーケット フィットがあり、センター ステージに飛び出す可能性のあるアイデアを熱心に支持しています。 これは、成熟したフィンテック企業が近い将来により多くの資金を調達するという側面での Inc42 の立場を強固なものにします。

ムンバイはインドの金融情勢の震源地であり、この地位を放棄する回復力を示しています。 デリー/NCR とバンガロールがスタートアップの大量生産で他のほとんどのセクターを支配していたため、ムンバイは取り残されていました。 しかし、2016 年の取引シェアは 28%、資金調達シェアは 37% で、ムンバイは頭角を現しています。 Freecharge、Instamojo (現在はバンガロールに拠点を移している)、InCred、Mswipe、Citrus Pay などは、ムンバイがこの勢いを増すのを助けたスタートアップの一部です。

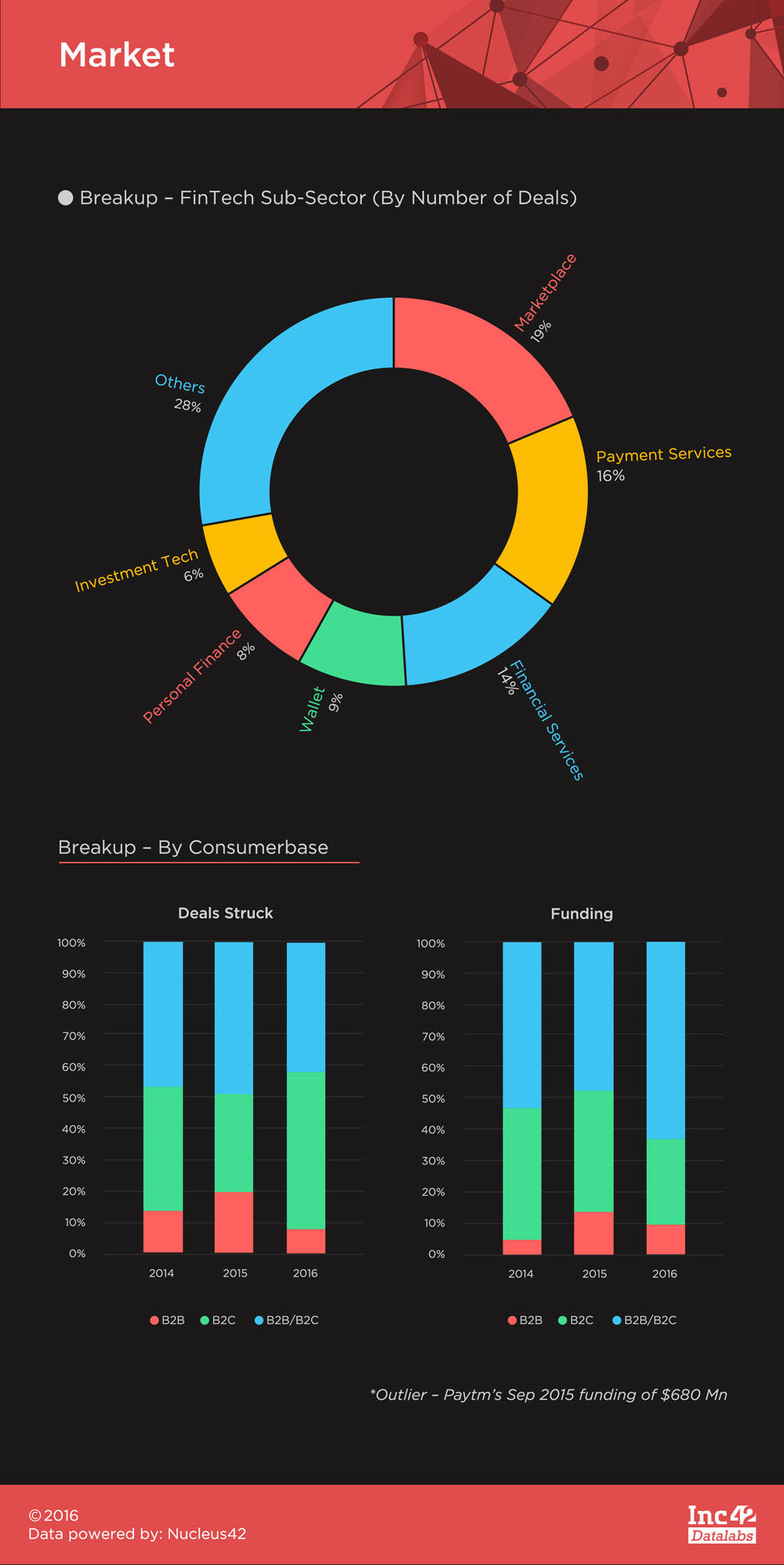

フィンテックは主に消費者に焦点を当てた市場であり、ビジネスに焦点を当てたいくつかのスタートアップ (合計で 11 からほぼ 3 年間) は、インドではまだ本格化していません。 B2C フィンテックのスタートアップは、資産サイドと負債サイドのスタートアップに大別できます。

資産側のスタートアップは基本的に、さまざまな資産クラスへの投資サービスの提供と、さまざまな手段による支払いと信用の提供への負債側の提供に対応しています。 これは、インドのエコシステムでどのように成功してきたかを考えると、このようなスタートアップを分類する興味深い方法です。

歴史的に、負債サイドのスタートアップ (マーケットプレイス、決済サービス、ウォレット、および一部の金融サービス プロバイダー) は、以下のサブセクターの内訳に見られるように、非常にうまくいっています。 しかし、資産サイドのスタートアップは、同様の牽引力を得ることができていません。

この背後にある理由は、責任側のスタートアップは引き込み誘導型であるということです。つまり、消費者はサービスを代替手段として使用したいと考えており、価値を引き出すために大幅にだまされる必要はありません。 資産側のサービスは消費者に押し付ける必要がありますが、まず投資教育を使用して、既存のオーソドックスなインフォーマルな投資マインドセットを取り除き、次に自社の製品を他の製品と同様に効果的に差別化する必要があります。

これまでのところ、PolicyBazaar や Zerodha などの資産サイドの新興企業がほとんど脚光を浴びていないため、これは骨の折れる作業でしたが、Paytm、BillDesk、FreeCharge、InCred、BankBazaar、Lendingkart、および他の多く。

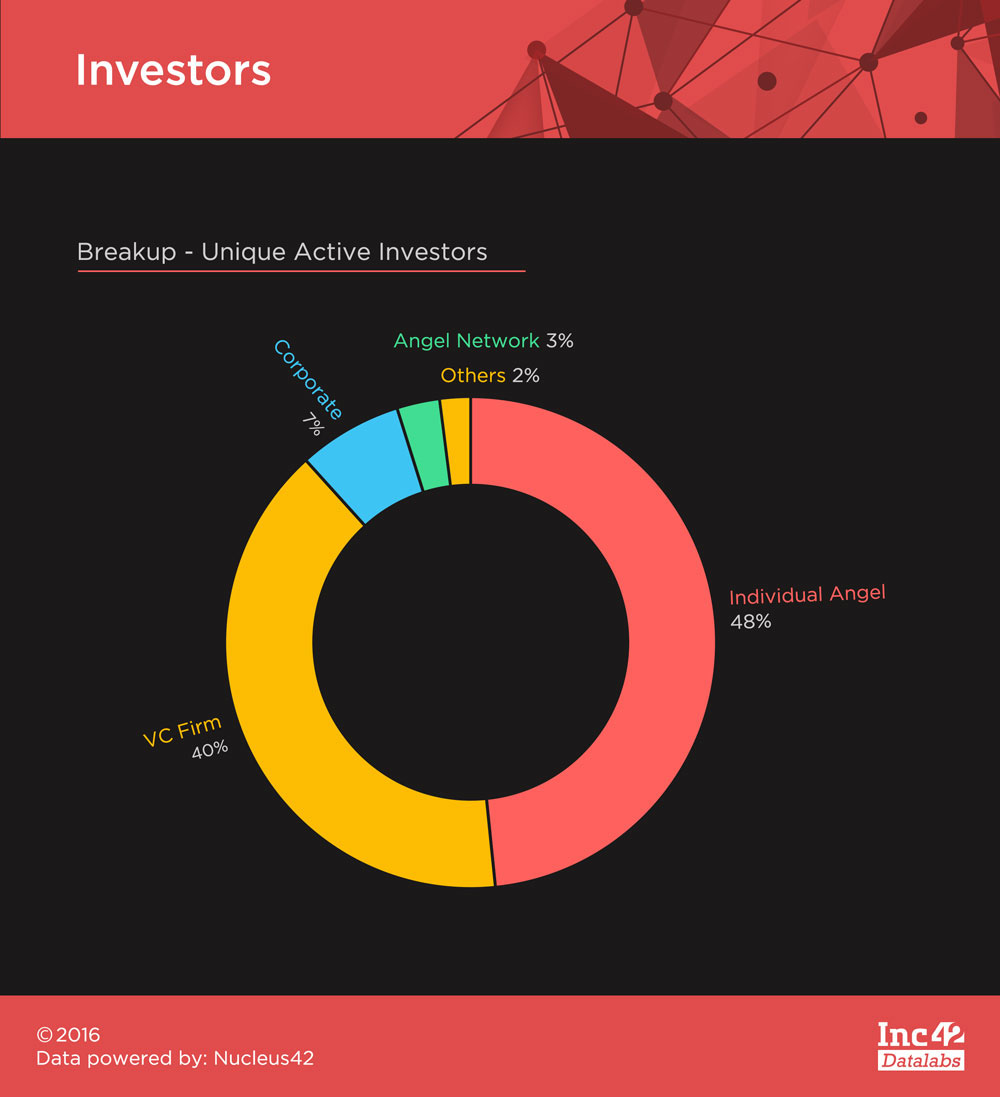

フィンテックは、過去数年間のセクターの急増により、あらゆる種類の投資家から多くの関心を集めてきました。このセクターが 2014 年から 2016 年にかけて集めた248 人のユニークなアクティブ投資家は、エンジェル投資家と VC の間で取引数が首を突っ込んでいるのを見ました。 Sequoia Capital と Accel Partners は VC の中で最も多くの投資を行いましたが、最も多くのエンジェル ラウンドは Mohandas Pai と Rajan Anandan が主導しました。

フィンテックはここ数年、エキサイティングな分野であり、今年は資金調達額が減少したにもかかわらず、独自の地位を維持しています。 最近の廃止運動は、このセクターにさらに弾みをつけただけであり、今後の道のりは有望に見えます。

この分野の詳細については、フィンテック資金調達シリーズの次の部分 (インドのスタートアップのパイに占めるフィンテックのチャンクと、2014 年から 2016 年のトップ 5 のフィンテック資金調達) で読むことができます。

[Satya Yadavによるグラフィックとデザイン]