158 筆交易中的 17.7 億美元:2014-2016 年印度金融科技市場報告

已發表: 2016-11-28在當今的初創公司世界中,顛覆這個詞用得太輕了。 很難想像每家其他公司都會“徹底改變或破壞……”任何行業的結構。 然而,在印度的景觀中,一個特定的部門真正重新定義了既定秩序。

金融部門以前是由古老的組織運營的,在大多數情況下,在定義的環境中非常有效地工作。 銀行提供銀行和輔助金融服務。 保險公司提供保險。 投資通常是通過共同基金公司或非正規部門進行的,消費者或多或少都符合這種模式。

在過去幾年左右的時間裡,技術以及初創時尚驅動的創新為金融服務的分散開闢了一條道路。 到 2020 年,印度金融科技市場預計將達到 24 億美元,是當今市場規模的兩倍。 貸款和支付尤其為這種前所未有的增長鋪平了道路。

先前存在的參與者被迫投入大量資金來複製類似產品並重新定義他們現有的服務產品。 然而,競爭被視為主要是積極的——初創公司和大公司之間的合作是 2016 年的遊戲名稱,並將在短期內繼續定義該行業。 隨著數字印度的出現,監管問題看起來不那麼令人擔憂了,金融科技行業有望進一步繁榮和成熟,消費者的前景應該是非常令人興奮的。

Inc42 回顧融資數字,以幫助我們的讀者了解自 2014 年以來推動該行業發展的趨勢。本報告是我們由三部分組成的印度金融科技融資系列中的第一篇。

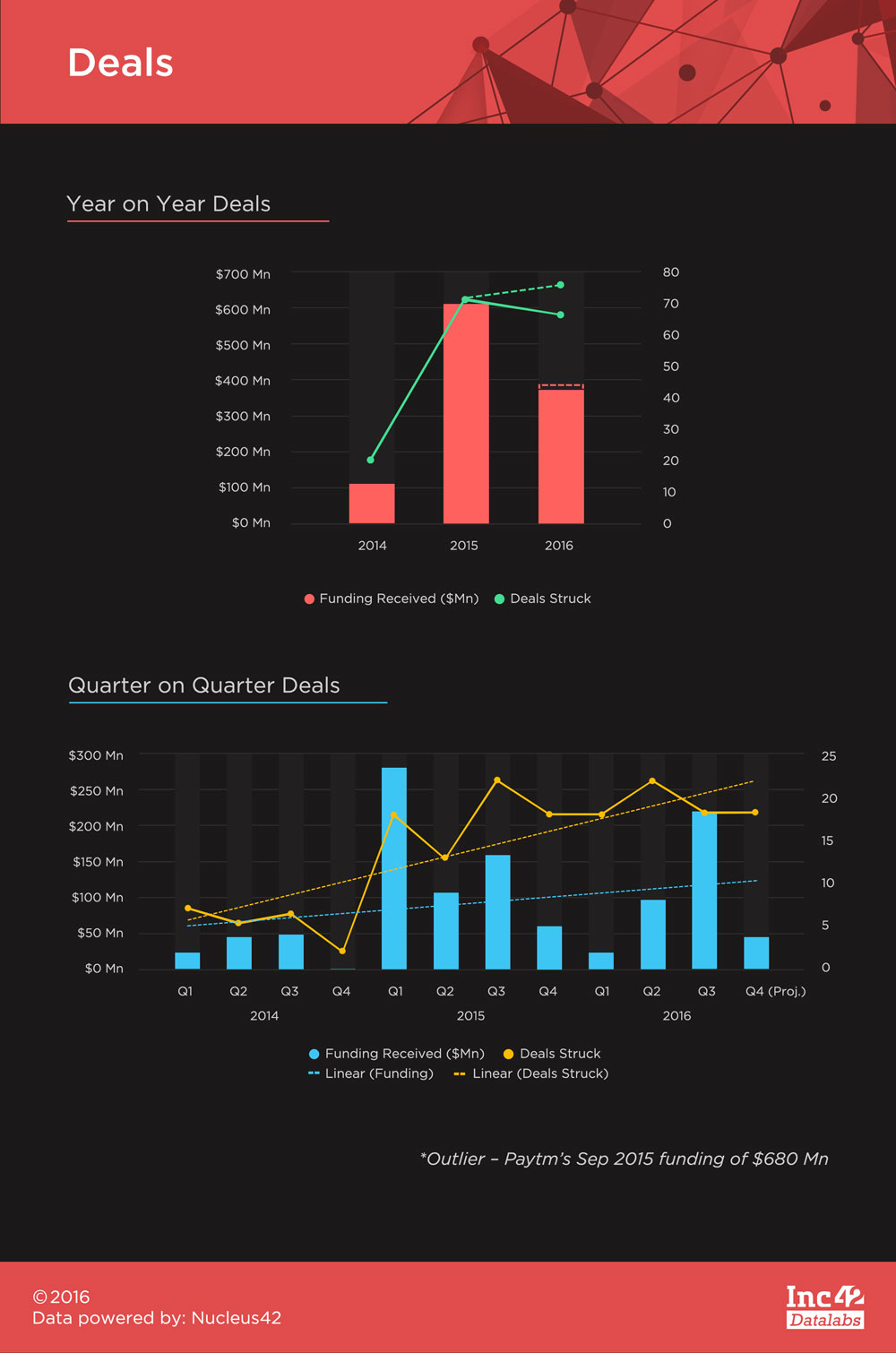

自 2014 年以來,金融科技在印度帶來了 17.7 億美元的資金,其中 Paytm 從 2015 年 9 月開始獲得的 6.8 億美元資金佔總資金的 38.5%。 這是一個驚人的數字,但不應讓人感到意外,因為它是少數幾家成為主流的金融科技初創公司之一,印度大部分消費者都認可甚至定期使用它。

隨著初創公司開始成熟,尋找大眾接受的合適產品,我們預計未來會有更多這樣的大筆資金。 然而,在本報告中, Paytm 的資金應被視為異常值,並將被打折以避免扭曲趨勢。

共有158 筆交易,其中 111 筆披露了融資數據。 交易的平均門票規模為 982 萬美元,低於同期 1,280 萬美元的總平均水平。 預計 2016 年結束時的交易數量將超過 2015 年,但 2015 年所見證的總資金迄今無法克服。 截至 2016 年 10 月 31 日,我們共見證了 67 筆交易,資金總額為 3.6789 億美元——相比之下,2015 年的 72 筆交易總額為 6.0838 億美元(不包括 Paytm 的 6.8 億美元資金)。

金融科技資金不是周期性的,2015 年第一季度和 2016 年第三季度獲得的資金最多。 自 2015 年第一季度起回升後,平均每季度有 19 筆金融科技交易。 線性趨勢顯示交易已經超過了資金增長,但我們預計這種情況會隨著未來潛在的大筆資金而改變。

為你推薦:

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

政府希望向私人參與者開放鋰礦開採,以實現電動汽車的自力更生...

在過去三年中,後期融資一直占主導地位,但該數字呈下降趨勢,達成的交易和融資金額佔各自總額的百分比每年都在下降。 相反,隨著時間的推移,種子期和 A 輪融資越來越受到關注。

然而,Z-Score 趨勢顯示邊際增值(每個階段的資金佔總資金的百分比/每個階段的交易占總交易的百分比)與平均值的偏差,顯示 Pre-Series A 變得越來越突出. 這裡得出的推論是,印度的金融科技市場正在逐步成熟,中期資金表現出更大的興趣,並且在融資方面對更高的票面規模也更有信心。 投資者熱衷於支持具有市場契合度並有可能登上舞台中心的想法。 這鞏固了 Inc42 在成熟的金融科技公司在近期籌集更多資金方面的地位。

孟買一直是印度金融格局的中心,並在放棄這一地位時表現出韌性。 由於德里/NCR 和班加羅爾在大多數其他領域的創業公司中佔據主導地位,孟買被拋在了後面。 但憑藉 2016 年 28% 的交易份額和 37% 的資金份額,孟買一直保持高位。 Freecharge、Instamojo(不過他們現在已經將基地轉移到班加羅爾)、InCred、Mswipe 和 Citrus Pay 是幫助孟買獲得這種勢頭的一些初創公司。

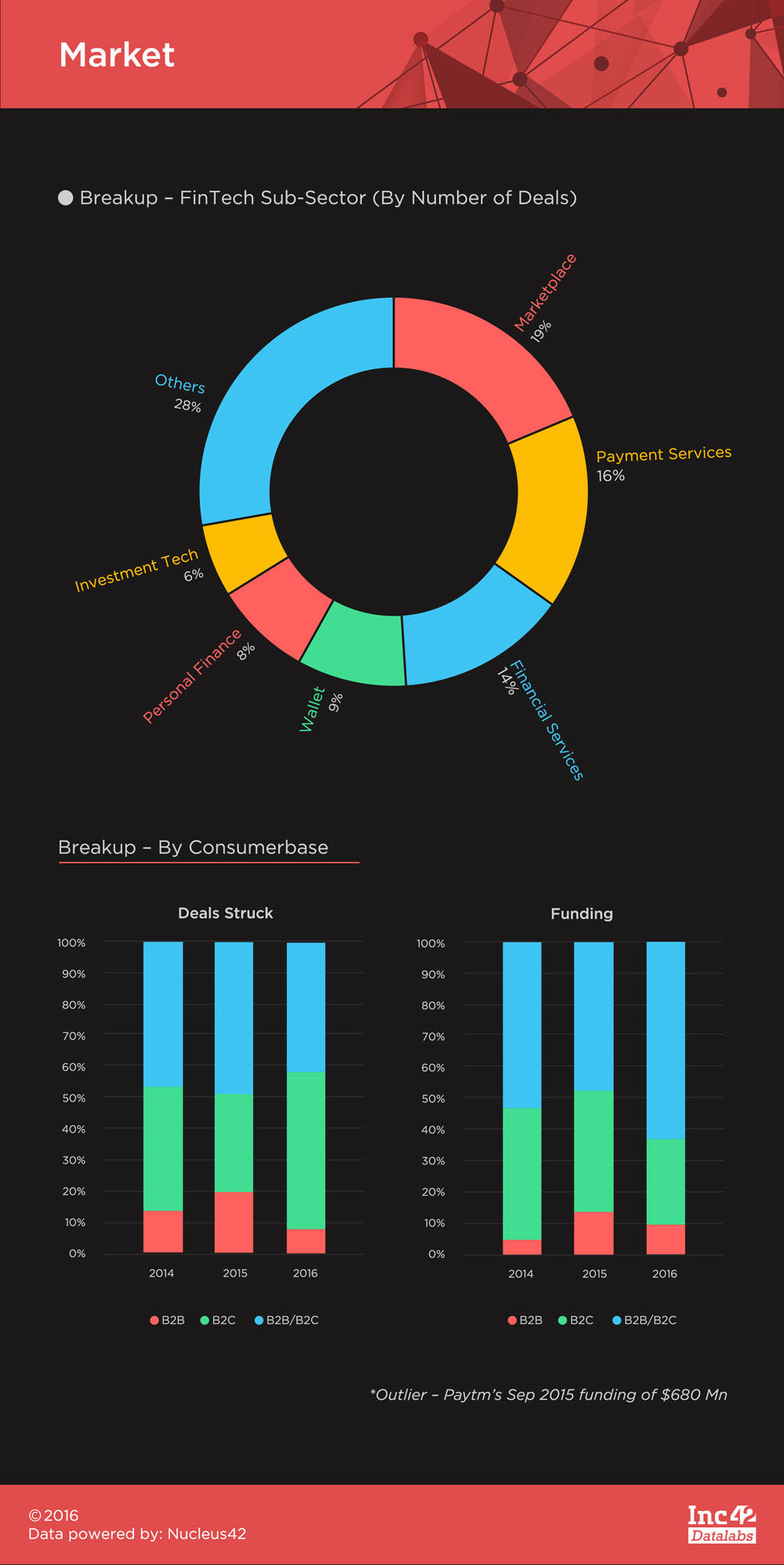

金融科技一直是一個主要關註消費者的市場,而少數專注於業務的初創公司(近三年總共有 11 家)在印度還沒有真正進入自己的市場。 B2C金融科技創業公司大致可以分為資產側創業公司和負債側創業公司。

資產端初創公司基本上迎合了通過各種方式為各種資產類別和負債端提供支付和提供信貸的投資服務。 這是對此類初創公司進行分類的一種有趣方式,因為它們在印度生態系統中的表現如何。

從歷史上看,負債方面的初創公司(市場、支付服務、錢包和一些金融服務提供商)做得非常好,如下面的子行業細分所示。 然而,資產方面的初創公司無法獲得類似的吸引力。

這背後的原因是責任方面的初創公司是拉誘導的,這意味著消費者希望使用他們的服務作為替代品,而不必在很大程度上被哄騙來獲得價值。 而資產端服務必須推向消費者,首先通過投資教育擺脫他們現有的正統的非正式投資心態,其次是有效地將他們的產品與其他產品區分開來。

到目前為止,這是一項艱鉅的任務,很少有像 PolicyBazaar 和 Zerodha 這樣的資產側初創公司受到關注,但甚至還沒有像 Paytm、BillDesk、FreeCharge、InCred、BankBazaar、Lendingkart 和好多其它的。

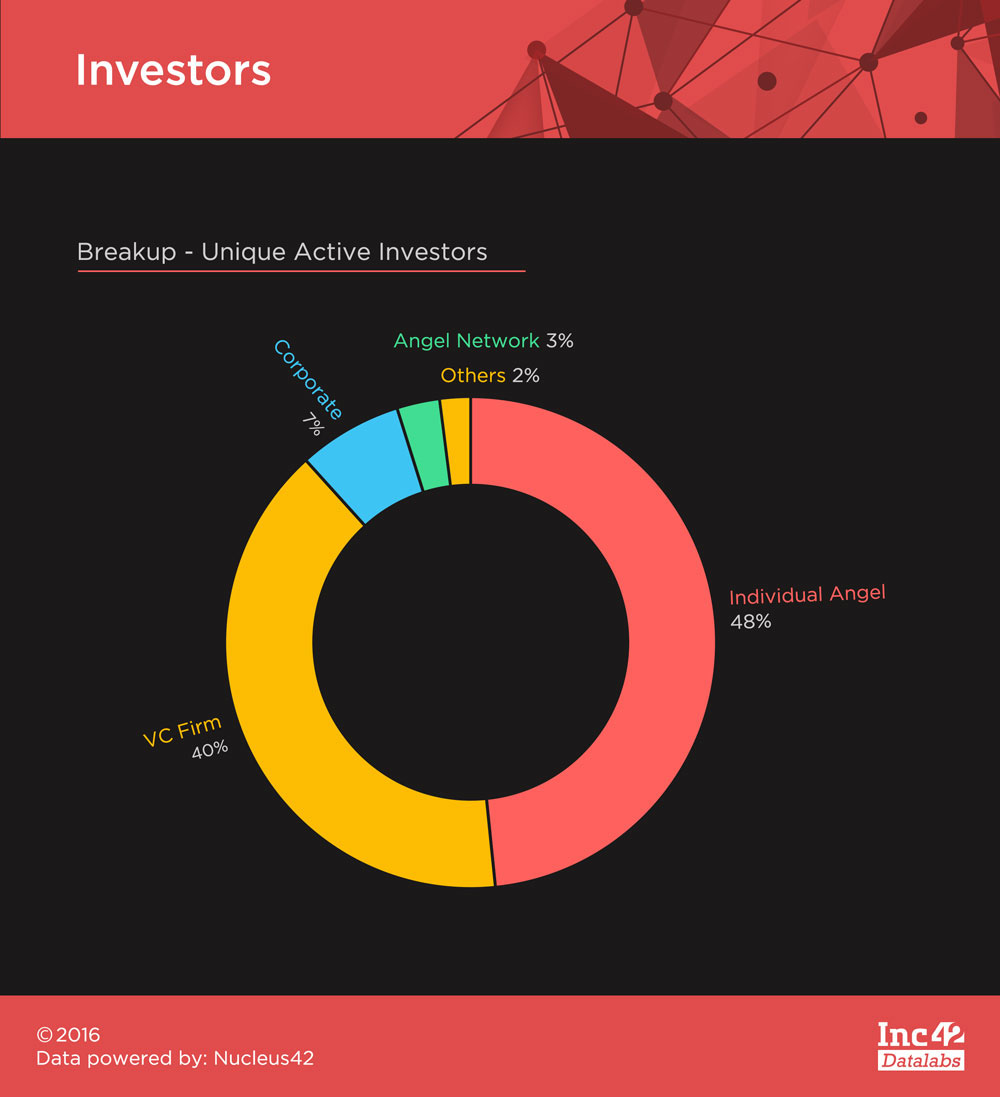

由於過去幾年該行業的蓬勃發展,金融科技受到了各種投資者的極大興趣。該行業在 2014-16 年吸引了248 名獨特的活躍投資者,天使投資者和風險投資人之間的交易數量並駕齊驅。 Sequoia Capital 和 Accel Partners 在 VC 中投資最多,而天使輪投資最多的是 Mohandas Pai 和 Rajan Anandan。

在過去的幾年裡,金融科技一直是一個令人興奮的領域,儘管今年的資金數額有所下降,但它一直保持著自己的地位。 最近的去貨幣化運動只為該行業提供了進一步的推動力,未來的旅程看起來充滿希望。

您可以在我們的金融科技融資系列的下一部分中閱讀有關該行業的更多信息——金融科技在印度創業公司中的份額以及 2014-2016 年金融科技融資的前 5 名。

[Satya Yadav 的圖形和設計]