1,77 Mrd. USD in 158 Deals: Indischer Fintech-Marktbericht 2014-2016

Veröffentlicht: 2016-11-28Disruption ist heute ein viel zu leichtfertig verwendetes Wort in der Welt der Startups. Es ist schwer vorstellbar, dass jedes andere Unternehmen „die Struktur von …“ einer Branche „drastisch verändert oder zerstört“. In der indischen Landschaft hat jedoch ein bestimmter Sektor die etablierte Ordnung wirklich neu definiert.

Der Finanzsektor wurde früher von uralten Organisationen betrieben, die größtenteils ziemlich effizient in einem definierten Umfeld arbeiteten. Banken erbringen Bank- und Nebenfinanzdienstleistungen. Versicherungsgesellschaften boten Versicherungen an. Investitionen wurden normalerweise über Investmentfondshäuser oder im informellen Sektor getätigt, und die Verbraucher waren mehr oder weniger im Einklang mit diesem Paradigma.

In den letzten Jahren oder so hat die Technologie zusammen mit der von der Startup-Mode angetriebenen Innovation einen Weg bereitet, wie Finanzdienstleistungen verteilt werden. Es wird prognostiziert, dass der indische Fintech-Markt bis 2020 2,4 Mrd. USD erreichen wird, was einer Verdoppelung gegenüber der heutigen Marktgröße entspricht. Insbesondere die Kreditvergabe und der Zahlungsverkehr haben den Weg für dieses beispiellose Wachstum geebnet.

Die bereits bestehenden Akteure waren gezwungen, viel Geld in die Duplizierung ähnlicher Produkte und die Neudefinition ihrer bestehenden Serviceangebote zu investieren. Der Wettbewerb wird jedoch überwiegend positiv gesehen – die Zusammenarbeit zwischen Start-ups und größeren Konzernen ist 2016 angesagt und wird die Branche auch in naher Zukunft bestimmen. Da regulatorische Bedenken mit dem Aufkommen von Digital India weniger besorgniserregend erscheinen, ist der Fintech-Sektor bereit, weiter zu blühen und zu reifen, und die Aussichten sollten für die Verbraucher sehr aufregend sein.

Inc42 blickt auf die Finanzierungszahlen zurück, um unseren Lesern zu helfen, zu verstehen, welche Trends die Branche seit 2014 angetrieben haben. Dieser Bericht ist der erste in unserer dreiteiligen indischen Fintech-Finanzierungsreihe.

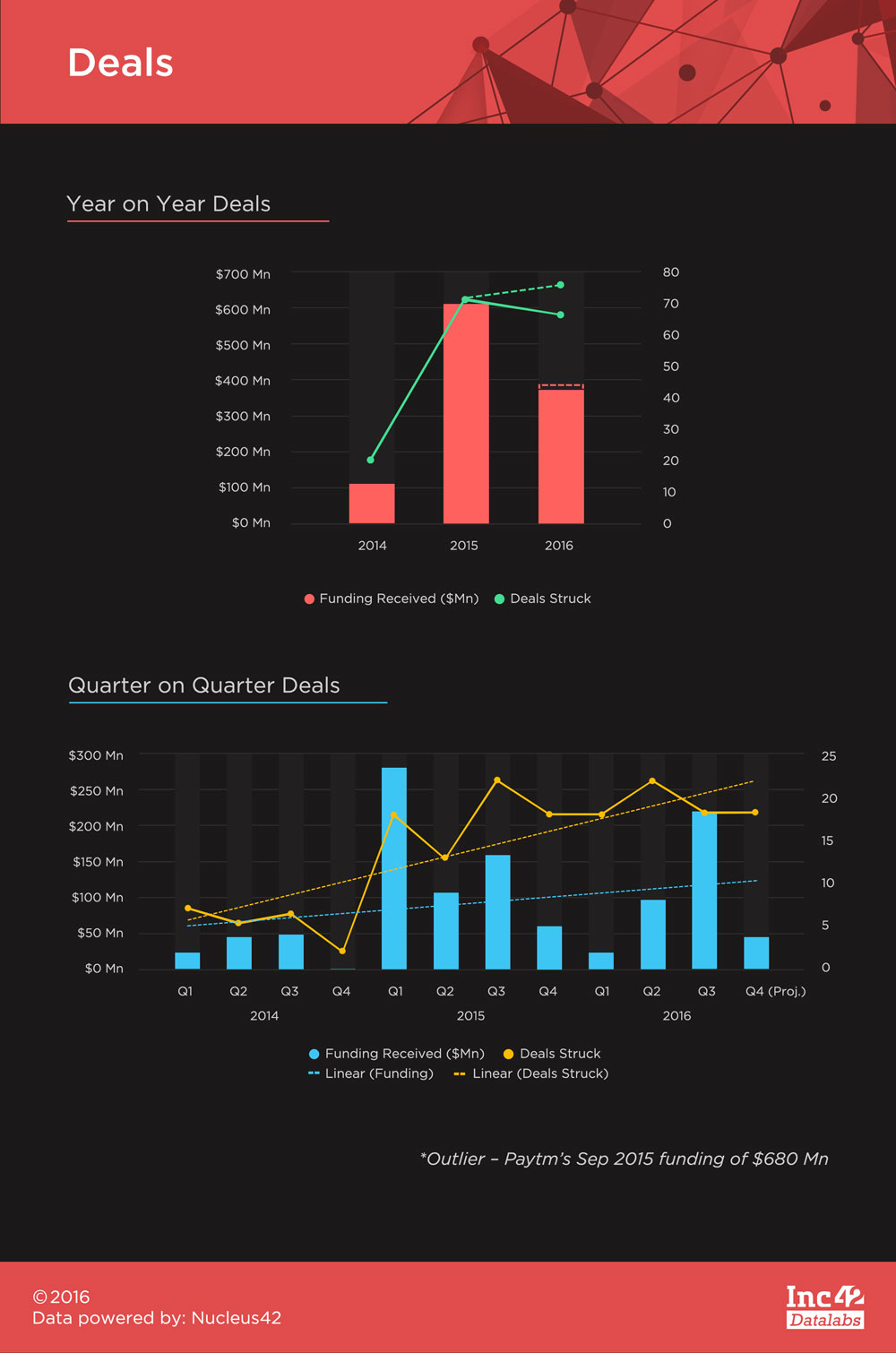

Fintech hat seit 2014 in Indien 1,77 Mrd. USD an Finanzmitteln eingebracht, wobei die 680 Mio. USD-Finanzierung von Paytm aus dem September 2015 38,5 % der Gesamtsumme ausmachte. Dies ist eine erstaunliche Zahl, sollte aber keine große Überraschung sein, da es eines der wenigen Fintech-Startups ist, das sich im Mainstream etabliert hat und von einem großen Teil der indischen Verbraucherbasis erkannt und sogar regelmäßig genutzt wird.

Wir erwarten in Zukunft weitere solche Big-Ticket-Finanzierungen, wenn Startups reifer werden und das richtige Produkt finden, das von der Masse akzeptiert wird. Für diesen Bericht wird die Finanzierung von Paytm jedoch als Ausreißer betrachtet und abgezinst, um Trends nicht zu verzerren.

Es gab insgesamt 158 Deals, von denen 111 ihre Finanzierungszahlen preisgaben. Die durchschnittliche Ticketgröße für Deals betrug 9,82 Mio. USD und blieb damit unter dem Gesamtdurchschnitt von 12,8 Mio. USD im gleichen Zeitraum. Das Jahr 2016 wird voraussichtlich mit mehr Deals enden als 2015, aber die im Jahr 2015 verzeichnete Gesamtfinanzierung war bei weitem unüberwindbar. Bis zum 31. Oktober 2016 haben wir insgesamt 67 Transaktionen mit einem Finanzierungsvolumen von 367,89 Mio. USD erlebt – im Gegensatz zu den 72 Transaktionen, die 608,38 Mio. USD im Jahr 2015 einbrachten (ohne die Finanzierung von 680 Mio. USD von Paytm).

Die Fintech-Finanzierung war nicht zyklisch, wobei das erste Quartal 2015 und das dritte Quartal 2016 die meisten Finanzmittel einbrachten. Nach einer Erholung seit Q1 2015 gab es durchschnittlich 19 Fintech-Deals pro Quartal. Lineare Trends zeigen, dass Deals das Finanzierungswachstum übertroffen haben, aber wir erwarten, dass sich dies mit potenziellen großen Finanzierungen in der Zukunft ändern wird.

Für dich empfohlen:

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Die Regierung beabsichtigt, den Lithiumabbau für private Akteure zu öffnen, um sich in EV selbstständig zu machen ...

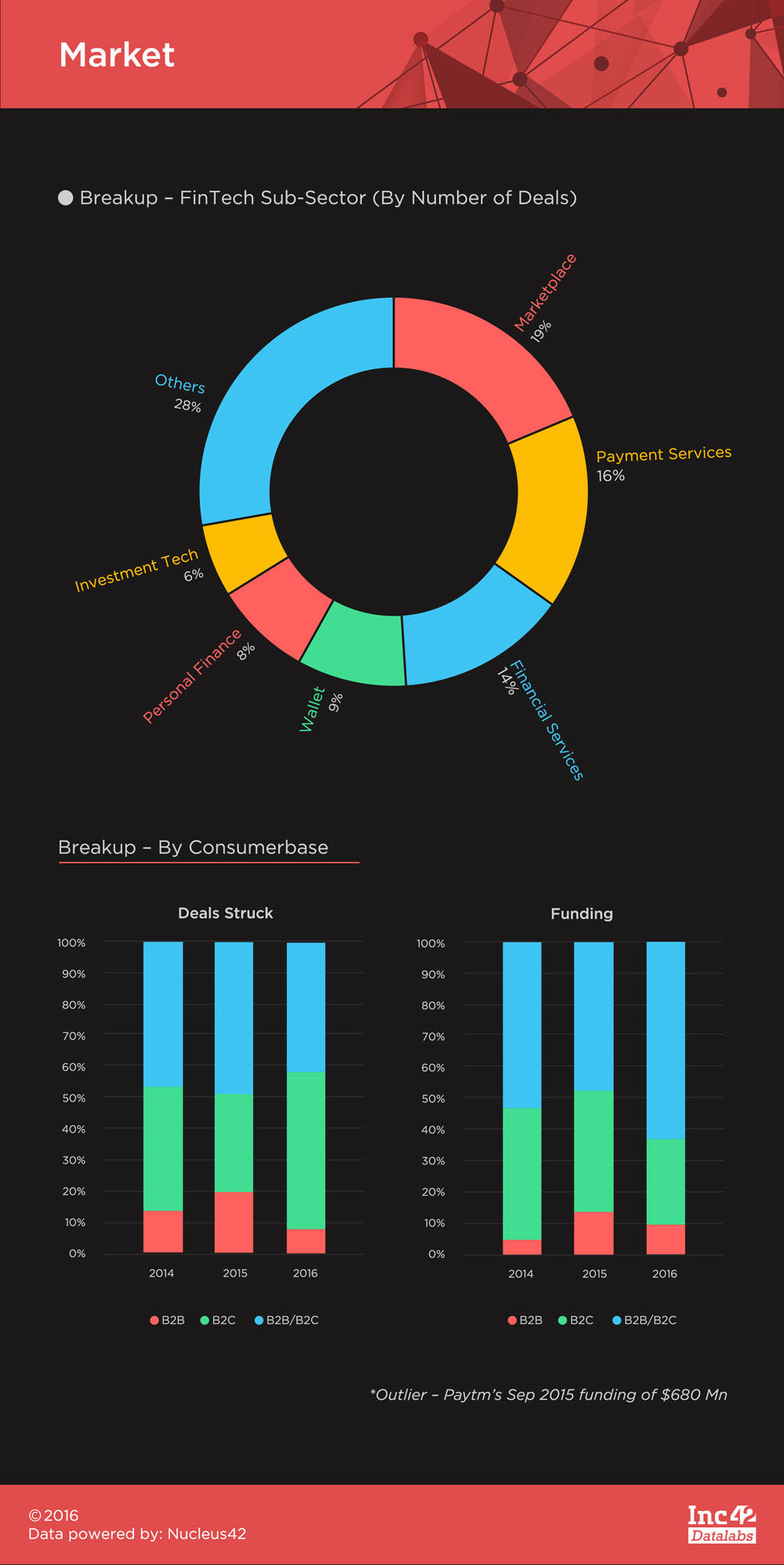

Late-Stage-Finanzierung hat die Zahlen der letzten drei Jahre dominiert, aber die Zahlen sind rückläufig, da sowohl die abgeschlossenen Geschäfte als auch der Finanzierungsbetrag als Prozentsatz ihrer jeweiligen Gesamtsumme jedes Jahr abnehmen. Umgekehrt haben die Seed-Phase und die Finanzierung der Serie A im Laufe der Zeit immer mehr Interesse geweckt.

Allerdings zeigt der Z-Score-Trend, der Abweichungen der marginalen Wertschöpfung (Funding pro Stufe in Prozent der Gesamtfinanzierung/Deals pro Stufe in Prozent der Gesamtdeals) vom Mittelwert aufzeigt, dass Pre-Series A immer stärker in den Vordergrund tritt . Die Schlussfolgerung, die hier gezogen werden muss, ist, dass der Fintech-Markt in Indien allmählich reift, wobei Mid-Stage-Finanzierungen ein größeres Interesse zeigen und auch mehr Vertrauen mit höheren Ticketgrößen in Bezug auf die Finanzierung erhalten. Investoren unterstützen eifrig Ideen, die zum Markt passen und das Potenzial haben, ins Rampenlicht zu rücken. Dies zementiert die Position von Inc42 in Bezug auf reifere Fintech-Unternehmen, die in naher Zukunft größere Mittel beschaffen.

Mumbai war das Epizentrum der indischen Finanzlandschaft und hat Widerstandsfähigkeit gezeigt, indem es diese Position aufgegeben hat. Da Delhi/NCR und Bengaluru die meisten anderen Sektoren bei der Hervorbringung von Start-ups dominierten, war Mumbai abgehängt worden. Aber mit 28 % Deal Share und 37 % Funding Share im Jahr 2016 hat Mumbai seinen Kopf hoch gehalten. Freecharge, Instamojo (sie haben ihre Basis jetzt allerdings nach Bengaluru verlegt), InCred, Mswipe und Citrus Pay sind einige der Startups, die Mumbai geholfen haben, diese Dynamik zu erlangen.

Fintech war ein Markt, der sich hauptsächlich auf Verbraucher konzentrierte, und die wenigen Startups, die sich auf Unternehmen konzentrierten (insgesamt 11 in fast drei Jahren), haben sich in Indien noch nicht wirklich durchgesetzt. B2C-Fintech-Startups können grob in Asset-Side- und Liability-Side- Startups unterteilt werden.

Asset-Side-Startups bieten im Wesentlichen Investmentdienstleistungen in verschiedenen Anlageklassen und auf der Passivseite Zahlungen und die Bereitstellung von Krediten auf verschiedene Weise an. Dies ist eine faszinierende Art, solche Startups zu klassifizieren, weil sie sich im indischen Ökosystem bewährt haben.

In der Vergangenheit haben sich Startups auf der Passivseite (Marktplätze, Zahlungsdienste, Wallets und einige Finanzdienstleister) außergewöhnlich gut entwickelt, wie aus der nachstehenden Aufschlüsselung nach Teilsektoren hervorgeht. Asset-Side-Startups konnten jedoch einfach keine ähnliche Traktion erzielen.

Der Grund dafür ist, dass Startups auf der Haftungsseite pull-induktiv sind, d. h. der Verbraucher möchte ihre Dienste alternativ nutzen und muss nicht zu einem großen Teil dazu überredet werden, einen Wert zu erzielen. Während vermögensseitige Dienstleistungen an die Verbraucher weitergegeben werden müssen, erstens durch Anlageerziehung, um ihre bestehende orthodoxe informelle Anlagementalität loszuwerden, und zweitens, indem sie ihr Produkt genauso effektiv von anderen unterscheiden.

Dies war bisher eine mühsame Aufgabe, da nur wenige Startups auf der Vermögensseite wie PolicyBazaar und Zerodha ins Rampenlicht gerückt sind, aber nicht einmal in dem Ausmaß der Vielzahl von Zahlungs- und Kredit-Startups wie Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart und viele andere.

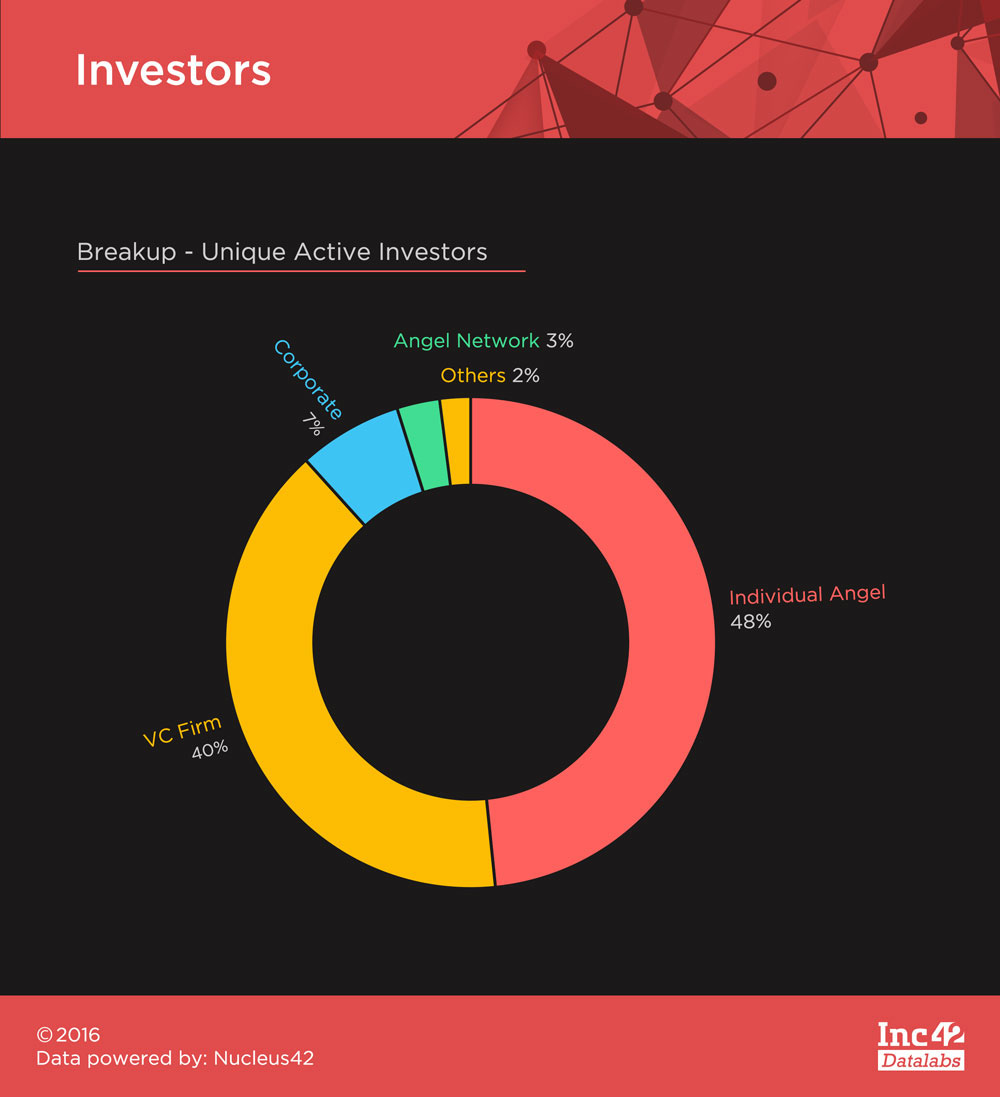

Fintech hat aufgrund der Verbreitung des Sektors in den letzten Jahren großes Interesse von allen Arten von Investoren erhalten. Die 248 einzigartigen aktiven Investoren , die dieser Sektor in den Jahren 2014-16 anzog, sahen, wie die Transaktionszahlen zwischen Angel-Investoren und VCs Kopf an Kopf liefen. Sequoia Capital und Accel Partners tätigten die meisten Investitionen unter den VCs, während die meisten Angel-Runden von Mohandas Pai und Rajan Anandan angeführt wurden.

Fintech war in den letzten Jahren ein spannender Bereich, und trotz des Rückgangs der Finanzierungssumme in diesem Jahr hat es sich behauptet. Die jüngste Demonetarisierung hat dem Sektor nur weiteren Auftrieb gegeben, und die bevorstehende Reise sieht vielversprechend aus.

Sie können mehr über den Sektor in den nächsten Teilen unserer Fintech-Finanzierungsserie lesen – Fintechs Stück des indischen Startup-Kuchens und die Top 5 Fintech-Finanzierungen von 2014-2016.

[Grafiken & Designs von Satya Yadav]