الطريق الطويل إلى الهند غير النقدية: هل شركات التكنولوجيا المالية الهندية جاهزة؟

نشرت: 2016-12-06[ملاحظة: هذه المقالة جزء من سلسلة The Junction. سنغطي قطاع التكنولوجيا المالية بالتفصيل في The Junction 2017 في جايبور. تعرف على المزيد حول The Junction هنا!]

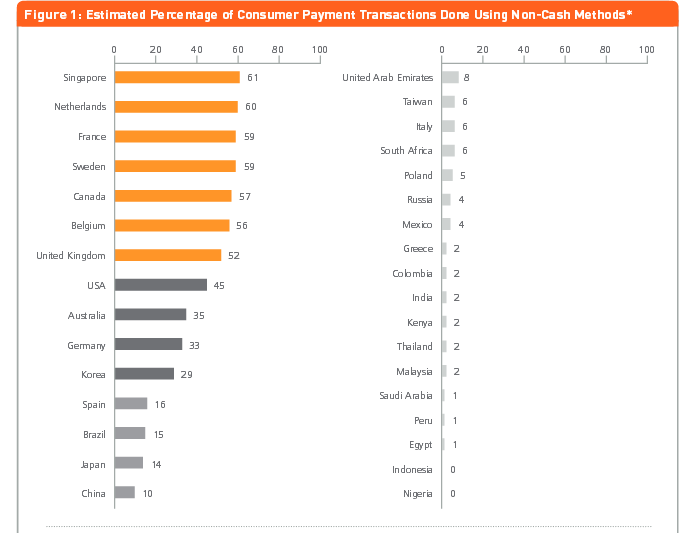

في القرن السابع عشر ، أصبحت السويد أول دولة أوروبية تطبع النقود الورقية. تعال إلى الحادي والعشرين ويبدو أنه قد يكون من أوائل من يتخلصون من النقود تمامًا. وفقًا لورقة 2013 من تحليل MasterCard Advisors ، حول "قياس التقدم نحو مجتمع غير نقدي" 59٪ من المعاملات في السويد غير نقدية.

سواء كان ذلك في رحلة بالحافلة أو شراء مجلة أو مضغ العلكة أو شراء جرائد الشوارع التي يبيعها المشردون ، فإن المدفوعات الرقمية مقبولة في كل مكان في السويد. من الفنادق الخالية من النقد إلى الحانات المجانية النقدية وحتى المراحيض التي تقبل المدفوعات الرقمية ، يتم إبعاد النقود ببطء تمامًا. وصدقوا أو لا تصدقوا ، حتى من البنوك.

حقوق الصورة: Linus Sundahl-Djerf لصحيفة New York Times

خذ على سبيل المثال حادثة أبريل 2013 في فرع أوسترمالمستورغ في ستوكهولم في Skandinaviska Enskilda Banken عندما اقتحم لص مسلح البنك طالبًا النقد. فقط ليخبرهم الموظفون بهدوء أنه لا توجد أموال نقدية في البنك أو الخزائن لأنه موقع "خالٍ من النقود"!

في حين أن السويد ، بسكانها البالغ عددهم 10 ملايين نسمة والبنية التحتية المتطورة لتكنولوجيا المعلومات تتحرك بسرعة لسحق النقد من أجهزة الصراف الآلي ، فإن الأمور هنا في الهند بعيدة كل البعد عن نفسها. قد تضيف حملة إلغاء التداول الأخيرة بعض الزخم لطريقة العيش غير النقدية للهنود الذين لا يزالون يتعاملون في المقام الأول نقدًا ، بأغلبية ساحقة تبلغ 90٪ ، ما يساعد السبب هو سلالة الشركات الناشئة في مجال التكنولوجيا المالية. تبحث هذه الشركات الناشئة عن طرق لضمان معاملات رقمية سلسة وخالية من المتاعب لملايين الهنود ، لكن يتعين عليهم مواجهة مجموعة التحديات الخاصة بهم في شكل اللوائح وانعدام الثقة وحواجز البنية التحتية وغيرها.

تحدثت Inc42 إلى بعض اللاعبين في مجال التكنولوجيا المالية - سواء الشركات الناشئة أو المستثمرين - للحصول على نظرة شاملة للعقبات التي تقف في طريق نمو استيعاب المدفوعات الرقمية في الهند.

الثقة والتقاليد واللوائح: الشركات الناشئة تتحدث عن التحديات التي تواجه التكنولوجيا المالية

شيلر

شيلر

يعتقد Sony Joy ، مؤسس تطبيق المدفوعات من نظير إلى نظير Chillr ، أنه على الرغم من أن التكنولوجيا المالية كقطاع في الهند كانت في دائرة الضوء مؤخرًا بسبب اللوائح المتغيرة ، إلا أن الاختراق داخل هذا الفضاء لا يزال محدودًا. يسرد الأسباب الرئيسية التالية -

- نقص معلومات العملاء في شكل رقمي ، ودعم البنية التحتية ، والحوافز الحكومية ، واللوائح الملائمة لبدء التشغيل.

- جعلت القيود التنظيمية في الماضي من الصعب على شركات التكنولوجيا المالية تقديم منتجات إلى السوق.

- يشك المستخدمون في استخدام التكنولوجيا والقنوات الجديدة للخدمات المصرفية بسبب الخوف من فقدان مدخراتهم / أموالهم.

- كما أن المنظور المحافظ للمستخدمين الهنود ومستويات محو الأمية المالية المنخفضة لديهم تضيف أيضًا إلى الجمود في تبني التكنولوجيا الجديدة.

- إمكانية الوصول إلى التكنولوجيا ووقت المعالجة المرتبط بها.

تؤمن شركة Sony بأن أكبر عائق أمام اعتماد المعاملات الرقمية أو عبر الإنترنت هو الثقة. يقول: "غالبًا ما يخجل العديد من المستخدمين من هذه الخيارات الأسهل استخدامًا لأنهم لا يفهمون الآلية تمامًا. علاوة على ذلك ، فهم لا يثقون في أنظمة معالجة شكاوى العملاء لأن راحة التحدث مع شخص ما وجهاً لوجه غائبة في كثير من الحالات ".

تؤمن شركة Sony بأن أكبر عائق أمام اعتماد المعاملات الرقمية أو عبر الإنترنت هو الثقة. يقول: "غالبًا ما يخجل العديد من المستخدمين من هذه الخيارات الأسهل استخدامًا لأنهم لا يفهمون الآلية تمامًا. علاوة على ذلك ، فهم لا يثقون في أنظمة معالجة شكاوى العملاء لأن راحة التحدث مع شخص ما وجهاً لوجه غائبة في كثير من الحالات ".

شبكات Indepay

شبكات Indepay

صرح راجب ساها ، الرئيس التنفيذي لشركة Indepay Networks لتكنولوجيا الدفع ، أن المخاطر المرتبطة بالمدفوعات تشكل تحديًا كبيرًا. وفقًا له ، فإن العقبات الرئيسية هي-

- المخاطر المتعلقة بالمدفوعات وبوابات الدفع - بعضها مرتبط بالشبكة والبعض الآخر منهجي والبعض الآخر يتعلق بغسل الأموال وتمويل الأنشطة غير المشروعة.

- Fintech هي شريحة أحدث نسبيًا ولم تلهم بعد الثقة في الجماهير كخيار مالي موثوق ، خاصة في السوق الهندي المعروف بأنه يتمتع بعقلية محافظة.

- تتمتع القطاعات التي لا تتعامل مع البنوك وتلك التي تتعامل مع البنوك بمعرفة محدودة بالخدمات المصرفية ، وبالتالي فإن بناء ثقة كافية للتفكير فيما وراء النقد والتكيف مع عالم غير نقدي يمثل تحديًا.

- المواهب المتوفرة في السوق هي بالكامل من الصناعة القديمة. إنه تحدٍ لمساعدتهم على التخلص من الطرق السابقة وتكييفها مع طرق جديدة لإشراك العميل.

يقول راجب إن أكبر عقبة أمام المعاملات عبر الإنترنت والمحافظ والمدفوعات الرقمية تتعلق بالبنية التحتية ، والتي لا تسمح بالاتصال بكل جزء من الهند. ويضيف: "هذا ، جنبًا إلى جنب مع الاعتماد الشديد على النقد وانعدام الثقة العام في التكنولوجيا الرقمية ، يؤدي إلى فجوة بين الانتقال إلى الاقتصاد غير النقدي والسيناريو الحالي".

موبي كويك

موبي كويك

يعتقد مرينال سينها ، مدير العمليات في MobiKwik ، أنه فيما يتعلق بالهنود والمدفوعات الرقمية ، فإن العائق الأول أمامهم هو المحاولة. وفقًا له ، فإن العوائق التالية تقف في طريق الشركات الناشئة في مجال التكنولوجيا المالية-

- إقناع التجار والمستخدمين على حد سواء بتجربة المدفوعات الرقمية.

- الجمود الأولي بسبب الاعتماد على النقد

- الحواجز التنظيمية القديمة والمحافظة.

- تثقيف الناس حول المدفوعات الرقمية

يضيف مرينال أنه بعد إلغاء النقود ، سيدرك الناس أن النقود الصعبة ليست آمنة كما كانت في السابق. ثانيًا ، نظرًا لأن الكثير من الأشخاص يجربون محافظ الهاتف المحمول على المدى القصير ويدركون مدى سهولة إجراء المعاملات مقارنة بكتابة / إيداع الشيكات أو حتى تمرير البطاقة ، فسيستخدمونها كثيرًا.

موصى به لك:

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

تقرير يحذر من تجديد التدقيق التنظيمي على Lendingtech Space

تلر

يقول سيريش كومار ، الرئيس التنفيذي لبوابة الدفع متعددة اللغات Telr ومقرها سنغافورة ، والتي دخلت الهند هذا العام ، أن عدم الثقة وعدم قدرة المستخدمين على التكيف لا يزال يمثل تحديًا. وفقًا له ، فيما يلي عوائق أمام المدفوعات الرقمية -

- 52.8٪ فقط من الأفراد اليوم لديهم حسابات بنكية.

- لا يزال الناس مضللين فيما يتعلق بخدمات التكنولوجيا المالية ، مما يؤدي إلى عدم الثقة أو عدم القدرة على التكيف من جانب المستخدمين.

- البنية التحتية التنظيمية اليوم لم تبلغ سن الرشد بعد وتسهل نمو قطاع التكنولوجيا المالية في الهند. يتعين على الشركات الناشئة في مجال التكنولوجيا المالية التعامل مع بعض اللوائح القانونية ، والتي قد تجعل العملية برمتها مملة وتستغرق وقتًا طويلاً أو تتداخل مع نماذج الأعمال الخاصة بالشركات الناشئة.

- لا يحرص المستثمرون على الاستثمار في الشركات الناشئة في مجال التكنولوجيا المالية ، إلا إذا كانوا ينشرون التكنولوجيا التخريبية.

ويضيف أن رقمنة الاقتصاد اقتصرت على المناظر الطبيعية الحضرية بشكل رئيسي ، ولم تمس بلدات ومدن المستوى الثاني والثالث. "يتاجر أقل من 10٪ من مستخدمي الإنترنت عبر الإنترنت بسبب الصعوبات - بما في ذلك تجربة الدفع وبطء سرعة الإنترنت ونقص الموثوقية عند تسليم البضائع. عدد المشتركين في الهاتف المحمول يتجاوز عدد أصحاب الحسابات المصرفية. يقول سيريش: "لم تتغلغل البطاقات والخدمات المصرفية عبر الإنترنت وغيرها من وسائل الدفع الرقمية بشكل عميق بما فيه الكفاية".

ويضيف أن رقمنة الاقتصاد اقتصرت على المناظر الطبيعية الحضرية بشكل رئيسي ، ولم تمس بلدات ومدن المستوى الثاني والثالث. "يتاجر أقل من 10٪ من مستخدمي الإنترنت عبر الإنترنت بسبب الصعوبات - بما في ذلك تجربة الدفع وبطء سرعة الإنترنت ونقص الموثوقية عند تسليم البضائع. عدد المشتركين في الهاتف المحمول يتجاوز عدد أصحاب الحسابات المصرفية. يقول سيريش: "لم تتغلغل البطاقات والخدمات المصرفية عبر الإنترنت وغيرها من وسائل الدفع الرقمية بشكل عميق بما فيه الكفاية".

كابيتال فلوت

صرح Gaurav Hinduja ، المؤسس المشارك والعضو المنتدب في منصة الإقراض عبر الإنترنت Capital Float التي تتخذ من بنغالورو مقراً لها ، أنه نظرًا لأن الثقة تكمن في جوهر جميع الخدمات المالية وأن التكنولوجيا المالية لا يتجاوز عمرها عقدًا من الزمان ، فمن المفهوم أن الشركات في هذا المجال سوف تضطر إلى ذلك كسب ثقة عملائهم. وفقًا له ، تشمل التحديات الرئيسية -

- تعمل Fintech في بيئة شديدة التنظيم. في حين أن هذا يمثل فرصة ، إلا أنه يمثل أيضًا حاجزًا للدخول.

- اعتاد الجمهور المستهدف من قبل قطاع التكنولوجيا المالية على التعامل مع المنتجات والخدمات المالية التقليدية لعقود.

- يعد تغيير الطريقة التي ينظر بها المستهلكون إلى الخدمات المالية والاستفادة منها أمرًا أساسيًا لقبول قطاع التكنولوجيا المالية على نطاق واسع.

- توعية الجمهور المستهدف بمزايا الاستفادة من الخدمات المالية.

- بناء الفريق المناسب للتكيف مع الطبيعة الديناميكية لمساحة التكنولوجيا المالية.

يضيف غوراف أن التحدي لا يقتصر على التغيير السلوكي ، ولكنه متجذر في الثقة أيضًا. "البنية التحتية الضرورية موجودة ويتم تحديثها بشكل متكرر لضمان أقصى درجات الأمان. ومع ذلك ، فإن المواطن الهندي العادي ليس على دراية بمفهوم المعاملات والمحافظ عبر الإنترنت. ما هو غير مألوف لا يثق به في كثير من الأحيان "

آمن للدفع

آمن للدفع

يعتقد Aditya Agarwal ، مؤسس محفظة الهاتف المحمول Safe to Pay (S2Pay) ومقرها مومباي ، والتي تقدم مدفوعات عبر الهاتف المحمول قائمة على رمز الاستجابة السريعة ، أن الحصول على الموافقات التنظيمية يمثل تحديًا كبيرًا لأن الشركات الناشئة في مجال التكنولوجيا المالية جديدة برأس مال محدود. العقبات الرئيسية بالنسبة له هي -

- الخدمات المالية هي قطاع منظم للغاية في الهند. تتمتع شركات التكنولوجيا المالية بخيار إما قائمة بذاتها والحصول على الموافقات التنظيمية أو العمل مع شركات الخدمات المالية الحالية المعتمدة للقيام بأعمال تجارية من قبل المنظم.

- العمل مع الخدمات المالية الحالية له مجموعة من التحديات الخاصة به حيث أن هذه الشركات لديها بنود ذات أولوية خاصة بها وتتطلب العمل مع أنظمتها القديمة الحالية. يؤدي هذان السيناريوهان عادةً إلى وقت أطول للتسويق وفترة استرداد أطول.

- تواجه الشركات الناشئة في مجال التكنولوجيا المالية عادةً مشكلات في جمع المبلغ المناسب من الأموال.

- عدم توفر البنية التحتية لقبول المدفوعات الرقمية لدى التجار.

- نقص المعرفة الرقمية والوعي بالمنتج بين المستهلكين.

- تصور المخاطر الأمنية في المعاملات الرقمية.

- عملية متعددة الخطوات في إجراء المعاملات عبر الإنترنت.

- تفضيل التعامل النقدي من قبل شريحة من المستخدمين لإخفاء الهوية وعدم التتبع

القبول ، والخدمات المصرفية ، واللوائح الحكومية: المستثمرون يتحدثون عن التحديات التي تواجه التكنولوجيا المالية

ومن المثير للاهتمام أن المستثمرين أشاروا أيضًا إلى البيئة التنظيمية باعتبارها أحد التحديات الرئيسية لنمو قطاع التكنولوجيا المالية في الهند.

أناند لونيا ، حاصل الهند

أناند لونيا ، حاصل الهند

يعتقد Anand Lunia ، الشريك في India Quotient ، والمستثمر في الشركات الناشئة في المرحلة المبكرة أن اللوائح تُستخدم لصالح الشركات القائمة حتى وقت قريب ، كما كان المنظمون حذرين جدًا من أي مشاركين جدد. ومع ذلك ، يضيف أن هذا يتغير مع المستهلكين الذين يسعدهم التعامل مع لاعبين جدد. مخاوف أخرى حسبه هي -

- التوظيف: هذه مساحة واحدة حيث يحتاج المرء إلى معرفة جيدة بالمجال ، ومع ذلك لا يمكن بناء فريق من المتخصصين في هذا المجال فقط إذا كان القصد هو التعطيل.

- المنافسة: المدفوعات لديها بعض الأسماك الكبيرة حقًا والمستثمرون قلقون من الذهاب إلى هناك. يحتاج الإقراض إلى مؤسسين جريئين حقًا.

- المستثمرون الذين يفهمون حقًا: لم يحصل المستثمرون الجريئون بعد على سياق التكنولوجيا المالية الهندية الحقيقي وهم ينسخون النماذج العالمية مثل إقراض الطلاب والأسواق وما إلى ذلك.

- الدعم والمشاركة من البنوك: لا تزال الكثير من الأشياء البسيطة مثل تفويضات ECS لا تعمل بشكل جيد.

ومع ذلك ، يعتقد أناند أنه لا توجد حواجز أمام المعاملات عبر الإنترنت بالمعنى الحقيقي. يقول: "كان مجرد حب النقود من جانب التاجر والمستهلك (هو الذي منع هذه الخطوة). عدم وجود نقود هو فكرة حان وقتها ".

شوبانكار بهاتاشاريا ، كاي كابيتال

شوبانكار بهاتاشاريا ، كاي كابيتال

صرح Shubhankar Bhattacharya ، الشريك في Kae Capital ، أن التحدي الأكبر للتكنولوجيا المالية في الهند هو أنها تحتاج إلى بيانات لإنشاء عرض قيمة ذي صلة للمستهلك ، حيث تمثل مكاتب الائتمان أو الخدمات المصرفية التقليدية نسبة صغيرة جدًا من السكان العاملين. القنوات والسجلات الضريبية غير موثوقة إلى حد كبير.

يجند تحديات أخرى مثل -

- وبالتالي ، فإن بناء شركة في مجال التكنولوجيا المالية في عصر جديد يتطلب بناء البيانات والبنية التحتية من الصفر ، وهو تحدٍ لا تحتاج الشركات الناشئة في مجال التكنولوجيا المالية في العديد من الاقتصادات النامية إلى التفاوض.

- إنشاء شبكة قبول. تميل معظم شركات المدفوعات حتى الآن إلى التركيز على المستهلكين / الدافعين ، مع تركيز أقل نسبيًا على تمكين القبول من قبل قاعدة أوسع من التجار.

- اتصال أو جيوب إنترنت متنقلة غير موثوق بها (حتى في مدن المستوى 1) حيث لا يتوفر الإنترنت عبر الهاتف المحمول ، مما يجعل طرق الدفع الرقمية غير قابلة للاستخدام.

روهان بارانجيبي ، بلوم فينتشرز

"اللوائح في مجال الخدمات المالية ، بشكل عام ، مقيدة إلى حد ما وتشكل عقبات من البداية إلى الشركات الناشئة. يقول روهان بارانجيبي ، مدير شركة بلوم فينتشرز ، "يمكن استكشاف نموذج الحكومة السنغافورية لعدم وجود لوائح أقل من حجم معين للسماح للشركات الناشئة بالانطلاق على أرض الواقع". وفقًا لروهان ، تشمل العقبات-

- لا يزال العثور على بنك للشراكة معه أمرًا صعبًا ، على الرغم من الجهود التي تبذلها البنوك للوصول إلى مجتمع الشركات الناشئة.

- سماع صوت فوق الضوضاء في السوق.

- يركز معظم فضاء المستهلك (والمستثمر) على المدفوعات حاليًا ، مما يجعل من الصعب سماع صوت الشركات الناشئة غير المدفوعة.

- ستكون إمكانية التشغيل البيني بين المحافظ وطرق الدفع الأخرى مشكلة كبيرة بمجرد أن يهدأ الغبار.

سانجاي سوامي ، Prime Venture Partners

يعتقد سانجاي سوامي ، الشريك الإداري في Prime Venture Partners ، أن معظم الابتكارات بشكل عام تستخدم التكنولوجيا ولكن لا يوجد إطار للابتكار في النماذج التي قد تكون على هامش اللوائح الحالية. وفقًا له ، فإن حواجز الطرق الرئيسية -

- يمكن أن يكون للجهة التنظيمية إطار عمل محدود لنشر المشاريع التجريبية التي يمكن أن تدفع حدود التنظيم ، شريطة أن تكون في إطار نفس الروح.

- أكبر مشكلة تواجهها شركات التكنولوجيا المالية هي العمل بكفاءة مع القطاع المصرفي.

- المرحلة الوليدة للصناعة.

- المدفوعات المتكررة بسبب المصادقة الإلزامية ذات العاملين التي نفذتها البنوك.

- عدم وجود حل مناسب للهواتف المميزة - يجب أن يعالج الحل المستند إلى NPCI * 99 # USSD هذه المشكلة.

يضيف سانجاي أنه على الرغم من أن المصادقة الثنائية قللت من الاحتيال ، إلا أنها وضعت أيضًا معايير عالية قد تكون غير ضرورية لجميع المعاملات. يوضح ، "على سبيل المثال ، إذا كان المستهلك قد أجرى 2FA مرة واحدة ببطاقة معينة وتاجر معين ، فربما لا يكون ذلك مطلوبًا لجميع المعاملات اللاحقة مع هذا التاجر. ومع ذلك ، لم يتم إعداد النظام المصرفي حاليًا للسماح بذلك - مع UPI ستختفي جميع هذه المشكلات وستكون المعاملات المتكررة أسهل كثيرًا. "

وهو ما يعيدنا إلى السؤال الأصلي الذي نريد معالجته - هل الاقتصاد الهندي غير النقدي هو حلم يمكن تحقيقه؟

الهند غير النقدية - حلم بعيد أم حقيقة محتملة؟

قد يكون برنامج إلغاء التداول قد أدى إلى التركيز على الهند غير النقدية ومعظم الشركات الناشئة والمستثمرين يعتقدون ، إلى حد ما ، أن هذا ممكن. أو بعبارة مناسبة ، فإن الانتقال إلى الهند الأقل سيولة هو أمر معقول نظرًا لحقيقة أن أكثر من 85٪ إلى 90٪ من المعاملات في الهند لا تزال تعتمد على النقد.

ومع ذلك ، تعتقد سوني أن الاقتصاد غير النقدي يمكن تحقيقه بالتأكيد ويمكن تحقيقه في وقت أقرب مما نعتقد. يقول: "حاليًا ، تتم غالبية المعاملات نقدًا ولكننا نعتقد أن نسبة المعاملات النقدية إلى الرقمية ستنعكس قريبًا جدًا. إذا اتخذنا نهجًا منظمًا واتبعنا خطوات ملموسة نحو هذا الهدف ، فيمكننا تحقيق ذلك في أقرب وقت ممكن في غضون ثلاث إلى أربع سنوات ".

في غضون ذلك ، يجادل راجب في أن المطلوب هو أنه - في اقتصاد نامٍ مثل الهند ، يجب تخفيض تكاليف المعاملات بنسبة تصل إلى 90٪ لتحقيق فاصل منخفض بما فيه الكفاية - حتى لاستيعاب أحجام التذاكر المنخفضة. ما هو مطلوب أيضًا هو مشغل شبكة دفع مسؤول عن التشغيل البيني والترابط والمقاصة والتسوية بين مختلف مزودي أنظمة الدفع مثل NPCI و Visa و MasterCard.

"الاقتصاد الأقل سيولة هو حلم أكثر قابلية للتحقيق" ، هذا هو الرأي حسب Aditya Agarwal. ولهذا ، فإن المطلوب هو حلول دفع منخفضة التكلفة وآمنة وقابلة للنشر في كل مكان وتضمن البساطة للمستخدمين.

تشارك سيريش أنه في ضوء مبادرات الحكومة ، من المتوقع أن تتسارع عملية الرقمنة بشكل كبير في العديد من القطاعات ، التي لم تنضم بعد إلى العربة. يقول ، "وبالتالي ، من المتوقع أن تنخفض حصة الاقتصاد غير الرسمي أو الموازي في السنوات القليلة المقبلة."

ومع ذلك ، يصر أناند على أنه حتى الدول المتقدمة لا تصر على عدم النقد بنسبة 100٪. ومن ثم ، يحتاج الناس إلى الحصول على خيارات. يقول: "سوف يحدث النقد غير النقدي في الهند قبل أي دولة غربية أخرى. نحن متقدمون كثيرًا ، وربما 10-15 عامًا على أوروبا أو الولايات المتحدة من حيث منصات مثل UPI و Aadhar وما إلى ذلك "

رصيد الصورة: Paytm twitter feed

يقر شوبانكار أيضًا بنفس الشيء ، مشيرًا إلى أنه من المحتمل جدًا استبدال العملة الورقية بأصل أقل ملموسًا. ومع ذلك ، يضيف كلمة تحذير. "سأكون مقصرا في الإيحاء بإمكانية تحقيق ذلك في المستقبل القريب لأن المجتمع غير النقدي لا يمكن ولا ينبغي النظر إليه على أنه هدف قائم بذاته. يتطلب التأسيس والقبول على المستوى الشعبي مع الاتصالات والصناعات المصرفية وتقديم حوافز كافية لملايين الهنود (الذين هم اليوم بعيدون عن قبول العملة الرقمية). "

أشار روهان إلى أن عدم وجود نقود كاملة ليس مناسبًا لجميع قطاعات المجتمع ، وأشار إلى المشكلات التي يواجهها السكان المسنون في السويد الذين يجدون صعوبة في التكيف مع المدفوعات الرقمية. ويضيف: "لهذا السبب بالذات ، أعتقد أنه لمدة 10-15 سنة على الأقل ، لن يكون الاستغناء عن النقود خيارًا. أيضًا ، يجب أن يكون هناك تركيز أقوى بكثير على أمن البيانات من قبل بنوكنا مما هو عليه اليوم. إذا كانت كل الأموال رقمية ، فمن المحتمل أن يؤدي الاختراق إلى تدمير حياة الناس. ربما يلزم استكشاف العملات البديلة مثل البيتكوين بسبب ميزات الأمان الخاصة بها ".

سانجاي يرى أن الحلم ممكن تمامًا - لكنه بعيد الاحتمال. يقول: "ومع ذلك ، يمكننا أن نتوقع بسهولة الانتقال من مدفوعات رقمية تقل عن 5٪ إلى 25-30٪ مدفوعات رقمية في السنتين أو الثلاث سنوات القادمة ، وعند هذه النقطة ، سوف نتسابق إلى 60-70٪ في العام التالي 3 سنوات. هذا هو الجزء المثير من هذه الفرصة ".

لكن غوراف هو الذي يختتمها بهذه العبارة المناسبة - "نعم ، إنها كذلك. لكن ، قد لا يحدث ذلك بين عشية وضحاها ".

لذا ، في حين أن البنوك في الهند قد لا تسير في الاتجاه السويدي في أي وقت قريب من خلال وضع علامة "موقع خالٍ من النقد" ، فإن الحصول على نقود أقل من شأنه أن يصبح اتجاهًا مع الهنود الذين يتمسكون بشكل متحفظ بفكرة التعامل النقدي دائمًا. يمكن أن تتحول عملية الشيطنة إلى دفعة قسرية في هذا الاتجاه ، لكنها مع ذلك هي دفعة نحو "الهند ذات السيولة الأقل" ، إن لم تكن الهند غير النقدية.