La lunga strada verso un'India senza contanti: le startup fintech indiane sono pronte?

Pubblicato: 2016-12-06[Nota: questo articolo fa parte di The Junction Series. Tratteremo in dettaglio il settore FinTech al The Junction 2017 a Jaipur. Scopri di più su The Junction qui!]

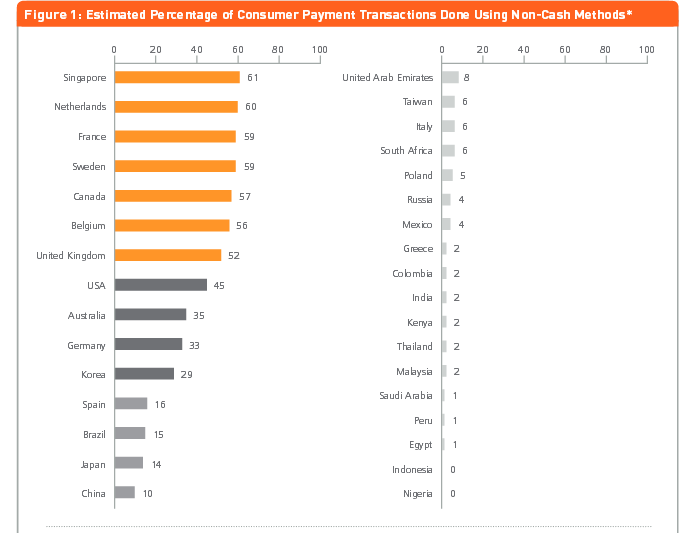

Nel diciassettesimo secolo, la Svezia divenne la prima nazione europea a stampare banconote. Vieni il 21 e sembra che potrebbe essere uno dei primi a farla finita con i contanti. Secondo un documento del 2013 dell'analisi di MasterCard Advisors, sulla "misurazione del progresso verso una società senza contanti" il 59% delle transazioni in Svezia sono senza contanti.

Che si tratti di prendere un autobus, comprare una rivista o una gomma da masticare o comprare giornali di strada venduti da senzatetto, i pagamenti digitali sono accettati ovunque in Svezia. Dagli hotel senza contanti ai bar senza contanti fino ai servizi igienici che accettano pagamenti digitali, i contanti vengono lentamente banditi del tutto. E che ci crediate o no, anche dalle banche.

Credito immagine: Linus Sundahl-Djerf per il New York Times

Prendiamo ad esempio l'incidente dell'aprile 2013 alla filiale Ostermalmstorg di Skandinaviska Enskilda Banken di Stoccolma, quando un rapinatore a mano armata ha fatto irruzione in banca chiedendo contanti. Solo per sentirsi dire con calma dai dipendenti che non c'erano contanti in banca o nei caveau perché era un luogo "senza contanti"!

Mentre la Svezia, con la sua popolazione di 10 milioni di abitanti e una sofisticata infrastruttura IT si sta rapidamente spostando per prelevare contanti dagli sportelli automatici, le cose qui in India sono ben lontane dalle stesse. La recente spinta alla demonetizzazione potrebbe aggiungere un po' di slancio al modo di vivere senza contanti per gli indiani che ancora effettuano transazioni principalmente in contanti, per una stragrande maggioranza del 90%, ciò che sta aiutando la causa è la razza di startup fintech in crescita. Queste startup stanno trovando modi per garantire transazioni digitali senza problemi e senza interruzioni per milioni di indiani, ma devono affrontare la propria serie di sfide sotto forma di normative, sfiducia, blocchi stradali infrastrutturali, tra gli altri.

Inc42 ha parlato con alcuni degli attori dello spazio fintech, sia startup che investitori, per avere una visione completa degli ostacoli che si trovano nel percorso di crescita dell'adozione dei pagamenti digitali in India.

Fiducia, tradizione e regolamentazione: le startup parlano delle sfide per la fintech

Chillr

Chillr

Sony Joy , fondatrice di Chillr dell'app per i pagamenti peer-to-peer, ritiene che, sebbene il settore fintech in India sia stato recentemente sotto i riflettori a causa del cambiamento delle normative, la penetrazione all'interno di questo spazio rimane limitata. Elenca i seguenti motivi principali:

- Mancanza di informazioni sui clienti in formato digitale, infrastruttura di supporto, incentivi governativi e normative favorevoli all'avvio.

- Le restrizioni normative in passato hanno reso difficile per le aziende fintech introdurre prodotti sul mercato.

- Gli utenti sono scettici sull'utilizzo di nuove tecnologie e canali per le operazioni bancarie a causa del timore di perdere i propri risparmi/denaro.

- Anche la prospettiva conservatrice degli utenti indiani e i loro bassi livelli di alfabetizzazione finanziaria si aggiungono all'inerzia nell'adozione di nuove tecnologie.

- Accessibilità della tecnologia e tempo di elaborazione associato.

Sony ritiene che il più grande ostacolo all'adozione di transazioni online o digitali sia la fiducia. Dice: “Molti utenti spesso evitano queste opzioni più facili da usare perché non comprendono appieno il meccanismo. Inoltre, non si fidano dei sistemi di riparazione dei reclami dei clienti poiché in molti casi il comfort di parlare con qualcuno faccia a faccia è assente".

Sony ritiene che il più grande ostacolo all'adozione di transazioni online o digitali sia la fiducia. Dice: “Molti utenti spesso evitano queste opzioni più facili da usare perché non comprendono appieno il meccanismo. Inoltre, non si fidano dei sistemi di riparazione dei reclami dei clienti poiché in molti casi il comfort di parlare con qualcuno faccia a faccia è assente".

Reti Indepay

Reti Indepay

Rajib Saha, CEO della società di tecnologia di pagamento Indepay Networks , afferma che i rischi associati ai pagamenti rappresentano una grande sfida. Secondo lui, i maggiori ostacoli sono-

- Rischi legati ai pagamenti e ai gateway di pagamento, alcuni dei quali sono legati alla rete, altri sono sistemici e altri hanno a che fare con il riciclaggio di denaro e il finanziamento di attività illegali.

- Il fintech è un segmento relativamente nuovo e deve ancora ispirare fiducia nelle masse come opzione finanziaria affidabile, specialmente nel mercato indiano che è noto per avere una mentalità conservatrice.

- I segmenti unbanked e underbanked hanno una conoscenza limitata dei servizi bancari, quindi è una sfida creare abbastanza fiducia per pensare oltre i contanti e adattarsi a un mondo senza contanti.

- Il talento disponibile sul mercato proviene interamente dal settore legacy. È una sfida aiutarli a disimparare i metodi precedenti e ad adattarli a nuovi modi di coinvolgere il cliente.

Rajib afferma che il più grande ostacolo alle transazioni online, ai portafogli e ai pagamenti digitali è legato all'infrastruttura, che non consente la connettività a ogni parte dell'India. Aggiunge: "Questo, combinato con una forte dipendenza dal contante e una generale sfiducia nei confronti della tecnologia digitale, si traduce in un divario tra la transizione verso un'economia senza contanti e il nostro scenario attuale".

MobiKwik

MobiKwik

Mrinal Sinha, COO di MobiKwik , ritiene che per quanto riguarda gli indiani e i pagamenti digitali, il primo ostacolo sia che ci provino. Secondo lui, le seguenti barriere ostacolano le startup fintech:

- Convincere sia i commercianti che gli utenti a provare i pagamenti digitali.

- Inerzia iniziale dovuta alla dipendenza dal contante

- Barriere normative arcaiche e conservative.

- Educare le persone sui pagamenti digitali

Mrinal aggiunge che dopo la demonetizzazione, le persone si renderanno conto che il denaro contante non è più sicuro come una volta. In secondo luogo, con molte persone che provano i portafogli mobili a breve termine e si rendono conto di quanto sia facile effettuare transazioni rispetto alla scrittura/deposito di assegni o addirittura allo strisciamento di una carta, lo useranno più spesso.

Raccomandato per te:

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Il rapporto avverte di un rinnovato controllo normativo sullo spazio Lendingtech

Tel

Sirish Kumar , CEO di Telr, gateway di pagamento multilingue con sede a Singapore , che è entrato in India quest'anno, afferma che la sfiducia e l'inadattabilità degli utenti rimangono una sfida. Secondo lui, i seguenti sono ostacoli ai pagamenti digitali:

- Solo il 52,8% delle persone oggi ha un conto in banca.

- Le persone sono ancora male informate riguardo ai servizi fintech, quindi ispirano sfiducia o mancanza di adattabilità da parte degli utenti.

- L'infrastruttura normativa oggi deve ancora diventare maggiorenne e facilitare la crescita del settore fintech in India. Le startup Fintech devono fare i conti con alcune normative legali, che possono rendere l'intero processo noioso e dispendioso in termini di tempo o interferire con i modelli di business delle startup.

- Gli investitori non sono così entusiasti di investire in startup fintech, a meno che non stiano implementando una tecnologia dirompente.

Aggiunge che la digitalizzazione dell'economia è stata limitata ai paesaggi prevalentemente urbani, toccando a malapena i paesi e le città di livello II e III. “Meno del 10% della popolazione online acquista online a causa di difficoltà, tra cui esperienza di pagamento, velocità di Internet lenta e mancanza di affidabilità nella consegna delle merci. Il numero di abbonati mobili supera il numero di titolari di conti bancari. Le carte, l'online banking e altri popolari mezzi di pagamento digitali non sono penetrati abbastanza in profondità", afferma Sirish.

Aggiunge che la digitalizzazione dell'economia è stata limitata ai paesaggi prevalentemente urbani, toccando a malapena i paesi e le città di livello II e III. “Meno del 10% della popolazione online acquista online a causa di difficoltà, tra cui esperienza di pagamento, velocità di Internet lenta e mancanza di affidabilità nella consegna delle merci. Il numero di abbonati mobili supera il numero di titolari di conti bancari. Le carte, l'online banking e altri popolari mezzi di pagamento digitali non sono penetrati abbastanza in profondità", afferma Sirish.

CapitalFloat

Gaurav Hinduja, co-fondatore e MD della piattaforma di prestito online Capital Float con sede a Bengaluru , afferma che poiché la fiducia è al centro di tutti i servizi finanziari e la fintech ha meno di un decennio, è comprensibile che le aziende del settore dovranno guadagnarsi la fiducia dei rispettivi clienti. Secondo lui, le sfide principali includono:

- Fintech opera in un ambiente altamente regolamentato. Sebbene ciò rappresenti un'opportunità, è anche una barriera all'ingresso.

- Il pubblico preso di mira dal settore fintech è abituato da decenni a interagire con prodotti e servizi finanziari tradizionali.

- Cambiare il modo in cui i consumatori percepiscono e fruiscono dei servizi finanziari è fondamentale per l'accettazione diffusa del settore fintech.

- Educare il pubblico di destinazione sui meriti di avvalersi di servizi finanziari.

- Costruire la squadra giusta per adattarsi alla natura dinamica dello spazio fintech.

Gaurav aggiunge che la sfida non si limita a un cambiamento comportamentale, ma è anche profondamente radicata nella fiducia. “L'infrastruttura necessaria è disponibile e viene aggiornata frequentemente per garantire la massima sicurezza. Tuttavia, l'indiano medio non ha familiarità con il concetto di transazioni online e portafogli. Ciò che non è familiare spesso non è affidabile”, aggiunge

Sicuro da pagare

Sicuro da pagare

Aditya Agarwal , fondatrice del portafoglio mobile Safe to Pay (S2Pay), con sede a Mumbai, che offre pagamenti mobili basati su codice QR, ritiene che ottenere le approvazioni normative sia una grande sfida poiché le startup fintech sono nuove con un capitale limitato. I principali ostacoli secondo lui sono -

- I servizi finanziari sono un settore altamente regolamentato in India. Le società fintech hanno la possibilità di scegliere se autonomamente e richiedere l'approvazione normativa o collaborare con società di servizi finanziari esistenti che sono autorizzate a fare affari dall'autorità di regolamentazione.

- Lavorare con i servizi finanziari esistenti presenta una serie di sfide in quanto queste aziende hanno i propri elementi prioritari e richiedono di lavorare con i loro sistemi legacy esistenti. Entrambi questi scenari si traducono in genere in un time-to-market più lungo e in un periodo di recupero dell'investimento ancora più lungo.

- Le startup fintech in genere affrontano problemi nel raccogliere la giusta quantità di fondi.

- Non disponibilità dell'infrastruttura di accettazione dei pagamenti digitali presso i commercianti.

- Mancanza di alfabetizzazione digitale e consapevolezza del prodotto tra i consumatori.

- Percezione del rischio per la sicurezza nelle transazioni digitali.

- Processo in più fasi nell'esecuzione di transazioni online.

- Preferenza di transazioni in contanti da parte di un segmento di utenti per l'anonimato e per la non tracciabilità

Accettazione, banche, regolamenti governativi: gli investitori parlano delle sfide alla fintech

È interessante notare che anche gli investitori hanno citato l'ambiente normativo come una delle principali sfide per la crescita del settore fintech in India.

Anand Lunia, Quoziente India

Anand Lunia, Quoziente India

Anand Lunia, partner di India Quotient e investitore in startup in fase iniziale, ritiene che le normative siano utilizzate per favorire gli operatori storici fino a poco tempo, e anche le autorità di regolamentazione erano molto diffidenti nei confronti di eventuali nuovi entranti. Tuttavia, aggiunge che questo sta cambiando con i consumatori felici di confrontarsi con nuovi giocatori. Altre preoccupazioni secondo lui sono -

- Assunzioni: questo è uno spazio in cui è necessaria una buona conoscenza del dominio, ma non è possibile creare una squadra solo con professionisti del settore se l'intento è quello di interrompere.

- Concorrenza: i pagamenti sono davvero importanti e gli investitori sono cauti nell'andare lì. Il prestito ha bisogno di fondatori davvero audaci.

- Investitori che capiscono davvero: i VC devono ancora capire il vero contesto fintech indiano e stanno copiando modelli globali come il prestito studentesco, i mercati ecc.

- Supporto e coinvolgimento delle banche: molte cose semplici come i mandati ECS non funzionano ancora molto bene.

Anand ritiene tuttavia che non ci siano ostacoli alle transazioni online nel vero senso della parola. Dice: "È stato solo l'amore per i contanti sia da parte del commerciante che del consumatore (che ha bloccato la mossa). Andare senza contanti è un'idea il cui momento è giunto.

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Partner di Kae Capital , ha affermato che la sfida più grande per il fintech in India è che ha bisogno di dati per creare una proposta di valore rilevante per il consumatore, poiché una percentuale molto piccola della popolazione attiva è rappresentata dalle agenzie di credito o dalle banche tradizionali canali e registri fiscali sono altamente inaffidabili.

Arruola altre sfide come -

- Costruire un business fintech new age richiede quindi la costruzione di dati e infrastrutture da zero, una sfida che le startup fintech in molte altre economie in crescita non hanno bisogno di negoziare.

- Creazione di una rete di accettazione. La maggior parte delle attività di pagamento finora ha avuto la tendenza a concentrarsi sui consumatori/pagatori, con un'enfasi relativamente minore sull'abilitazione dell'accettazione da parte della base più ampia di commercianti.

- Una connessione Internet mobile inaffidabile o tasche (anche nelle città di livello 1) dove Internet mobile è inesistente, rendendo inutilizzabili i metodi di pagamento digitali.

Rohan Paranjepey, Blume Ventures

“Le normative nello spazio dei servizi finanziari, in generale, sono piuttosto restrittive e pongono ostacoli all'avvio delle startup. Il modello del governo di Singapore senza normative al di sotto di una certa dimensione può essere esplorato per consentire alle startup di decollare", afferma Rohan Paranjepey, Principal di Blume Ventures. Secondo Rohan, gli ostacoli includono-

- Trovare una banca con cui collaborare è ancora difficile, nonostante gli sforzi delle banche per raggiungere la comunità delle startup.

- Farsi sentire al di sopra del rumore del mercato.

- La maggior parte dello spazio mentale dei consumatori (e degli investitori) è attualmente focalizzata sui pagamenti, il che rende difficile ascoltare le startup che non pagano.

- L'interoperabilità tra i portafogli e altri metodi di pagamento sarà un grosso problema una volta che la polvere si sarà calmata.

Sanjay Swamy, Prime Venture Partner

Sanjay Swamy, Managing Partner di Prime Venture Partners , ritiene che, in generale, la maggior parte dell'innovazione sia nell'uso della tecnologia, ma non esiste un quadro per innovare su modelli che potrebbero essere ai margini delle normative esistenti. Secondo lui, i principali blocchi stradali sono:

- L'autorità di regolamentazione potrebbe disporre di un quadro di implementazione limitato per progetti pilota che potrebbero spingere i confini della regolamentazione, a condizione che rientrino nello spirito della stessa.

- Il problema più grande che le società fintech devono affrontare è lavorare in modo efficiente con il settore bancario.

- Fase nascente del settore.

- Pagamenti ricorrenti dovuti all'autenticazione obbligatoria a 2 fattori implementata dalle banche.

- Mancanza di una soluzione adeguata per i feature phone: la soluzione basata su USSD *99# di NPCI dovrebbe risolvere questo problema.

Sanjay aggiunge che mentre l'autenticazione a 2 fattori ha ridotto le frodi, ha anche messo un livello elevato che potrebbe non essere necessario per tutte le transazioni. Spiega: "Ad esempio, se un consumatore ha eseguito 2FA una volta con una determinata carta e un determinato commerciante, probabilmente non è necessario per tutte le transazioni successive con quel commerciante. Tuttavia, il sistema bancario non è attualmente configurato per consentire questo: con UPI tutti questi problemi andranno via e le transazioni ricorrenti saranno molto più semplici".

Il che ci riporta alla domanda originale che vogliamo affrontare: un'economia indiana senza contanti è un sogno realizzabile?

Un'India senza contanti: un sogno lontano o una probabile realtà?

Il programma di demonetizzazione potrebbe aver focalizzato l'attenzione su un'India senza contanti e la maggior parte delle startup e degli investitori sono della mente che, in una certa misura, ciò sia possibile. O per dirla in modo appropriato, il passaggio a un'India con meno contanti è più plausibile dato che oltre l'85%-90% delle transazioni in India dipendono ancora dalla liquidità.

Sony, tuttavia, ritiene che un'economia senza contanti sia sicuramente raggiungibile e potrebbe essere possibile ottenerla prima di quanto pensiamo. Dice: "Attualmente, la maggior parte delle transazioni viene eseguita in contanti, ma riteniamo che il rapporto tra transazioni in contanti e digitale si invertirà molto presto. Se adottiamo un approccio strutturato e seguiamo passi concreti verso questo obiettivo, possiamo raggiungere lo stesso in appena tre-quattro anni”.

Rajib nel frattempo sostiene che ciò che è necessario è che, in un'economia in via di sviluppo come l'India, i costi di transazione devono essere ridotti fino al 90% per ottenere un pareggio sufficientemente basso per adattarsi alle dimensioni ridotte dei biglietti. Ciò che serve è anche un operatore di rete di pagamento responsabile dell'interoperabilità, dell'interconnettività, della compensazione e del regolamento tra vari fornitori di ecosistemi di pagamento come NPCI, Visa e MasterCard.

"Un'economia con meno contanti è un sogno più realizzabile", è l'opinione secondo Aditya Agarwal. E per questo, ciò che serve sono soluzioni di pagamento che siano a basso costo, sicure e distribuibili in modo onnipresente che garantiscano semplicità per gli utenti.

Sirish condivide che, date le iniziative del governo, il processo di digitalizzazione dovrebbe accelerare in modo esponenziale in molti settori, che devono ancora unirsi al carrozzone. Dice: "Di conseguenza, la quota dell'economia informale o parallela dovrebbe diminuire nei prossimi anni".

Tuttavia, Anand insiste sul fatto che anche i paesi sviluppati non insistono nell'andare senza contanti al 100%. Quindi, alle persone devono essere date delle opzioni. Dice: "Il cashless accadrà in India prima di qualsiasi altro paese occidentale. Siamo molto, molto avanti, forse 10-15 anni avanti rispetto all'Europa o agli Stati Uniti in termini di piattaforme come UPI, Aadhar ecc."

Credito immagine: feed Twitter di Paytm

Anche Shubhankar ammette lo stesso, affermando che è molto probabile che la valuta cartacea venga sostituita da un bene meno tangibile. Tuttavia, aggiunge una parola di cautela. “Sarei negligente nel suggerire che ciò potrebbe essere realizzabile nel prossimo futuro perché una società senza contanti non può e non deve essere considerata come un obiettivo a sé stante. Richiede l'incorporazione e l'accettazione a livello di base con le industrie delle telecomunicazioni e bancarie e la fornitura di incentivi sufficienti per i milioni di indiani (che oggi non sono affatto vicini ad accettare la valuta digitale)."

Che la completa assenza di contanti non sia adatta a tutti i settori della società è stata sottolineata da Rohan, che cita i problemi affrontati dall'invecchiamento della popolazione svedese che trova difficile adattarsi ai pagamenti digitali. Aggiunge: "Proprio per questo motivo, penso che per almeno 10-15 anni, andare senza contanti non sia un'opzione. Inoltre, le nostre banche devono concentrarsi maggiormente sulla sicurezza dei dati rispetto a oggi. Se tutto il denaro deve essere digitale, un hack può potenzialmente rovinare la vita delle persone. Forse è necessario esplorare valute alternative come Bitcoin a causa delle loro caratteristiche di sicurezza".

Sanjay è dell'opinione che il sogno sia del tutto possibile, ma altamente improbabile. Dice: "Tuttavia, potremmo facilmente aspettarci di passare da pagamenti digitali inferiori al 5% al 25-30% di pagamenti digitali nei prossimi 2-3 anni, a quel punto, saremmo in grado di raggiungere il 60-70% nei prossimi 3 anni. Questa è la parte eccitante di questa opportunità”.

Ma è Gaurav che lo conclude con questa frase appropriata: “Sì, lo è proprio. Ma potrebbe non succedere dall'oggi al domani".

Quindi, mentre le banche in India potrebbero non seguire la strada svedese in qualsiasi momento mettendo il segno "un luogo senza contanti", cavarsela con meno contanti è pronta a diventare una tendenza con gli indiani che sono prudentemente incollati all'idea di effettuare sempre transazioni in contanti. La demonetizzazione potrebbe rivelarsi una spinta forzata in quella direzione, ma ciononostante è una spinta a un'"India senza contanti", se non un'India senza contanti.