キャッシュレス インドへの長い道のり: インドのフィンテック スタートアップは準備ができていますか?

公開: 2016-12-06[注: この記事はジャンクション シリーズの一部です。 ジャイプールで開催される The Junction 2017 では、FinTech セクターについて詳しく説明します。 ザ・ジャンクションの詳細はこちら!】

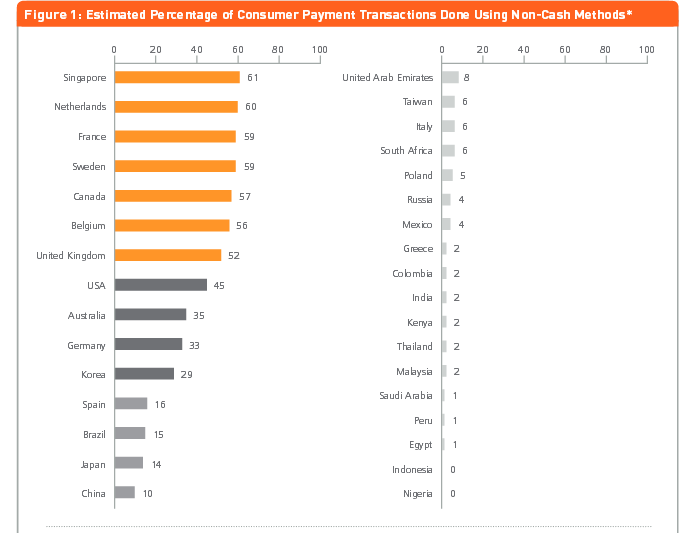

17 世紀、スウェーデンはヨーロッパで初めて紙幣を印刷した国になりました。 21日になると、現金を完全に廃止する最初の企業の1つになる可能性があります. MasterCard Advisors の分析による 2013 年の論文によると、「キャッシュレス社会に向けた進捗状況の測定」に関して、スウェーデンの取引の 59% はキャッシュレスです。

バスに乗る、雑誌やチューインガムを購入する、ホームレスの人々が販売する街頭新聞を購入するなど、スウェーデンではデジタル決済がどこでも受け入れられています。 キャッシュレスのホテルからキャッシュフリーのバー、さらにはデジタル決済を受け入れるトイレまで、現金はゆっくりと完全に排除されています。 信じられないかもしれませんが、銀行からでも。

画像著作権: The New York Times の Linus Sundahl-Djerf

たとえば、2013 年 4 月にストックホルムのスカンジナビスカ エンスキルダ バンケンのオスターマルムストルグ支店で起きた事件では、武装した強盗が現金を要求して銀行に押し入りました。 「キャッシュフリー」の場所だったので、銀行や金庫室には現金がなかったと従業員から冷静に言われるだけです!

1,000 万人の人口と高度な IT インフラストラクチャを備えたスウェーデンでは、ATM から現金をバッシングする動きが急速に進んでいますが、ここインドでは状況はまったく異なります。 最近の脱貨幣化の動きは、依然として主に現金で取引するインド人のキャッシュレスな生活様式にいくらかの弾みを加える可能性があります. これらの新興企業は、何百万人ものインド人のために手間のかからないシームレスなデジタル取引を確保する方法を見つけていますが、規制、不信、インフラストラクチャの障害などの形で独自の一連の課題に直面する必要があります.

Inc42 は、フィンテック分野の一部のプレーヤー (新興企業と投資家の両方) に話を聞き、インドでのデジタル決済の普及の成長経路に立ちはだかる障害について包括的な見解を得ました。

信頼、伝統、規制: 新興企業がフィンテックへの挑戦について語る

チラー

チラー

ピアツーピア決済アプリである Chillr の創設者であるSony Joy は、規制の変更によりインドのセクターとしてのフィンテックが最近脚光を浴びているものの、この分野での普及は依然として限られていると考えています。 彼は次の主な理由を挙げています -

- デジタル形式の顧客情報、サポート インフラストラクチャ、政府のインセンティブ、およびスタートアップに有利な規制の欠如。

- 過去の規制により、フィンテック企業が製品を市場に投入することは困難でした。

- ユーザーは、貯蓄やお金を失うことを恐れて、バンキングに新しいテクノロジーやチャネルを使用することに懐疑的です。

- インドのユーザーの保守的な見方と彼らの低い金融リテラシー レベルも、新しいテクノロジーの採用における慣性に拍車をかけています。

- テクノロジーのアクセシビリティと関連する処理時間。

ソニーは、オンラインまたはデジタル トランザクションの採用に対する最大の障害は信頼であると考えています。 彼は次のように述べています。 さらに、多くの場合、面と向かって誰かと話すことの快適さが欠けているため、彼らは顧客の苦情処理システムを信頼していません。」

ソニーは、オンラインまたはデジタル トランザクションの採用に対する最大の障害は信頼であると考えています。 彼は次のように述べています。 さらに、多くの場合、面と向かって誰かと話すことの快適さが欠けているため、彼らは顧客の苦情処理システムを信頼していません。」

インデペイ ネットワーク

インデペイ ネットワーク

決済テクノロジー企業 Indepay Networks の CEO である Rajib Saha 氏は、決済に関連するリスクは大きな課題であると述べています。 彼によると、主なハードルは-

- 支払いと支払いゲートウェイに関連するリスク - ネットワーク関連のものもあれば、体系的なものもあれば、マネー ロンダリングや違法行為への資金提供に関係するものもあります。

- フィンテックは比較的新しいセグメントであり、特に保守的な考え方を持つことが知られているインド市場では、信頼できる金融オプションとして大衆に信頼を与えていません.

- 銀行口座を利用していない層や銀行口座を利用していない層は、銀行サービスに関する知識が限られているため、現金以外のことを考え、キャッシュレスの世界に適応するための十分な信頼を構築することは困難です。

- 市場で利用可能な人材は、完全にレガシー業界からのものです。 彼らが以前の方法を捨てて、顧客と関わる新しい方法に適応できるように支援することは困難です。

Rajib 氏は、オンライン トランザクション、ウォレット、およびデジタル決済に対する最大の障害は、インドのあらゆる場所への接続を許可していないインフラストラクチャに関連していると述べています。 「これが、現金への過度の依存とデジタル技術に対する一般的な不信と相まって、キャッシュレス経済への移行と現在のシナリオとの間にギャップをもたらしています。」

モビクイック

モビクイック

MobiKwik の COO であるMrinal Sinha 氏は、インド人とデジタル決済に関する限り、最初の障壁は彼らが試すことだと考えています。 彼によると、次の障壁がフィンテックのスタートアップの前に立ちはだかっています。

- マーチャントとユーザーにデジタル決済を試すよう説得します。

- 現金依存による初期慣性

- 古風で保守的な規制障壁。

- デジタル決済について人々を教育する

Mrinal 氏は、廃止後は現金が以前ほど安全ではないことに人々が気付くだろうと付け加えています。 第二に、多くの人が短期的にモバイルウォレットを試してみて、小切手を書いたり入金したり、カードをスワイプしたりするよりも簡単に取引できることに気づいたので、より頻繁に使用するようになります.

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

テル

今年インドに参入した、シンガポールを拠点とする多言語決済ゲートウェイ Telr の CEO である Sirish Kumar 氏は、ユーザーの不信感と適応性の欠如が依然として課題であると述べています。 彼によると、以下はデジタル決済への障害です –

- 現在、銀行口座を持っている個人はわずか 52.8% です。

- 人々はまだフィンテック サービスに関して誤った情報を与えられているため、ユーザー側の不信感や適応性の欠如を引き起こしています。

- 今日の規制インフラはまだ成熟しておらず、インドのフィンテック部門の成長を促進しています。 フィンテックの新興企業は、特定の法的規制に対処する必要があります。これにより、プロセス全体が面倒で時間がかかるようになるか、新興企業のビジネス モデルが妨げられる可能性があります。

- 投資家は、破壊的なテクノロジーを導入しない限り、フィンテックの新興企業への投資にそれほど熱心ではありません。

彼は、経済のデジタル化は主に都市景観に限定されており、Tier II および III の町や都市にはほとんど触れていないと付け加えています。 「オンライン人口の 10% 未満が、支払い経験、インターネット速度の遅さ、商品配送の信頼性の欠如などの問題のためにオンラインで買い物をしています。 モバイル加入者数は銀行口座保有者数を上回っています。 カード、オンライン バンキング、およびその他の一般的なデジタル決済手段は、十分に普及していません」と Sirish 氏は言います。

彼は、経済のデジタル化は主に都市景観に限定されており、Tier II および III の町や都市にはほとんど触れていないと付け加えています。 「オンライン人口の 10% 未満が、支払い経験、インターネット速度の遅さ、商品配送の信頼性の欠如などの問題のためにオンラインで買い物をしています。 モバイル加入者数は銀行口座保有者数を上回っています。 カード、オンライン バンキング、およびその他の一般的なデジタル決済手段は、十分に普及していません」と Sirish 氏は言います。

CapitalFloat

ベンガルールに本拠を置くオンライン融資プラットフォーム Capital Float の共同創設者兼 MD であるGaurav Hinduja 氏は、信頼はすべての金融サービスの中核であり、フィンテックは 10 年も経っていないため、この分野の企業がそうしなければならないことは理解できると述べています。それぞれの顧客の信頼を得る。 彼によると、主要な課題には次のものがあります。

- フィンテックは、高度に規制された環境で運営されています。 これはチャンスでもありますが、参入障壁でもあります。

- フィンテック セクターの対象となるオーディエンスは、何十年もの間、従来の金融商品やサービスとの関わりに慣れてきました。

- 消費者が金融サービスを認識して利用する方法を変えることは、フィンテック部門が広く受け入れられるための基本です。

- 金融サービスを利用することのメリットについて対象者を教育する。

- フィンテック空間のダイナミックな性質に適応する適切なチームを構築します。

Gaurav 氏は、課題は行動の変化に限定されるものではなく、信頼にも深く根ざしていると付け加えています。 「必要なインフラストラクチャは整っており、最大限のセキュリティを確保するために頻繁に更新されています。 しかし、平均的なインド人は、オンライン トランザクションとウォレットの概念に慣れていません。 なじみのないものは信頼されないことがよくあります」と彼は付け加えます。

安全な支払い

安全な支払い

QRコードベースのモバイル決済を提供するムンバイを拠点とするモバイルウォレットSafe to Pay(S2Pay)の創設者であるAditya Agarwal氏は、フィンテックの新興企業は資本が限られた新しいものであるため、規制当局の承認を得ることが大きな課題であると考えています。 彼によると、主要なハードルは –

- 金融サービスは、インドで高度に規制されたセクターです。 フィンテック企業は、独立して規制当局の承認を求めるか、規制当局によって事業を行うことが承認されている既存の金融サービス企業と協力するかの選択肢があります。

- これらの企業には独自の優先事項があり、既存のレガシーシステムと連携する必要があるため、既存の金融サービスと連携することには独自の一連の課題があります。 これらのシナリオはどちらも、通常、市場投入までの時間が長くなり、投資回収期間がさらに長くなります。

- フィンテックのスタートアップは通常、適切な金額の資金を調達する際に問題に直面します。

- 加盟店でのデジタル決済受け入れインフラストラクチャの利用不可。

- 消費者のデジタル リテラシーと製品認識の欠如。

- デジタル取引におけるセキュリティ リスクの認識。

- オンライン トランザクションを実行する際のマルチステップ プロセス。

- 匿名性と非追跡性のために、ユーザーのセグメントによる現金での取引の好み

受け入れ、銀行業務、政府の規制: フィンテックへの挑戦について投資家が語る

興味深いことに、投資家も規制環境をインドのフィンテック部門の成長に対する主な課題の 1 つとして挙げています。

アナンド・ルニア、インド

アナンド・ルニア、インド

India Quotient のパートナーであり、アーリーステージのスタートアップの投資家である Anand Lunia 氏は、規制は最近まで現職者を優遇するために使用されており、規制当局は新規参入者に対して非常に警戒していたと考えています。 しかし、これは消費者が新しいプレーヤーに喜んで対処するようになり、変化していると彼は付け加えます。 彼によると、他の懸念は –

- 雇用:これは、ドメインに関する十分な知識が必要な分野の 1 つですが、混乱させることを目的とする場合、業界の専門家だけでチームを編成することはできません。

- 競争:ペイメントには非常に大きな魚がいて、投資家はそこに行くのをためらっています。 融資には本当に大胆な創業者が必要です。

- 本当に理解している投資家: VC はまだ本当のインドのフィンテックの状況を把握しておらず、学生ローンやマーケットプレイスなどのグローバル モデルをコピーしています。

- 銀行からのサポートと関与: ECS の委任などの多くの単純なことは、まだうまく機能していません。

しかし、Anand は、本当の意味でのオンライン取引に障害はないと考えています。 彼は次のように述べています。 キャッシュレスへの移行は、その時が来たアイデアです。」

Shubhankar Bhattacharya、Kae Capital

Shubhankar Bhattacharya、Kae Capital

Kae Capital のパートナーであるShubhankar Bhattacharya 氏は、インドのフィンテックにとって最大の課題は、消費者に関連する価値提案を作成するためにデータが必要なことであると述べました。これは、労働人口のごく一部が信用調査機関や従来の銀行に代表されているためです。チャネルと税務記録は非常に信頼できません。

彼は他の課題を次のように挙げています–

- したがって、新時代のフィンテック ビジネスを構築するには、データとインフラストラクチャをゼロから構築する必要があります。これは、他の多くの成長経済におけるフィンテック スタートアップが交渉する必要のない課題です。

- 受容ネットワークの構築。 これまでのところ、ほとんどの決済ビジネスは消費者/支払者に焦点を当てる傾向があり、より広範な加盟店ベースによる受け入れを可能にすることは比較的重視されていません.

- 信頼性の低いモバイル インターネット接続またはモバイル インターネットが存在しないポケット (Tier 1 の都市であっても) により、デジタル決済方法が使用できなくなります。

Rohan Paranjepey、Blume Ventures

「一般に、金融サービス分野の規制はかなり制限的であり、スタートアップに最初から障害をもたらします。 Blume Ventures のプリンシパルである Rohan Paranjepey 氏は次のように述べています。 Rohanによると、ハードルには次のものが含まれます-

- スタートアップ コミュニティに手を差し伸べようとする銀行の努力にもかかわらず、パートナーとなる銀行を見つけることは依然として困難です。

- 市場の喧噪を超えて耳を傾ける。

- 現在、消費者 (および投資家) のマインドスペースのほとんどは決済に集中しており、非決済のスタートアップの意見を聞くことは困難になっています。

- ほこりが落ち着いたら、ウォレットと他の支払い方法との間の相互運用性が大きな問題になるでしょう.

Sanjay Swamy、プライム ベンチャー パートナー

Prime Venture Partners のマネージング パートナーである Sanjay Swamy 氏は、一般に、イノベーションのほとんどはテクノロジーの使用にあると考えていますが、既存の規制の周辺にある可能性のあるモデルを革新するためのフレームワークはありません。 彼によると、主な障害は –

- 規制当局は、規制の境界を押し広げる可能性のあるパイロットプロジェクトの限定的な展開フレームワークを持つことができます.

- フィンテック企業が直面する最大の問題は、銀行セクターとの効率的な連携です。

- 業界の初期段階。

- 銀行が実装した必須の 2 要素認証による定期的な支払い。

- フィーチャー フォン向けの適切なソリューションの欠如 - NPCI の *99# USSD ベースのソリューションは、この問題に対処する必要があります。

Sanjay 氏は、2 要素認証によって詐欺が減った一方で、すべての取引に不必要な高いハードルも設定されたと付け加えています。 彼は次のように説明しています。 ただし、銀行システムは現在、これを許可するように設定されていません。UPI を使用すると、そのような問題はすべて解消され、定期的な取引がはるかに簡単になります。」

これは、私たちが対処したい元の質問に戻ります-キャッシュレスのインド経済は達成可能な夢ですか?

キャッシュレス インド - 遠い夢か現実か?

廃止プログラムはインドのキャッシュレス化に焦点を当てた可能性があり、ほとんどのスタートアップと投資家は、ある程度は可能であると考えています。 または、適切に言えば、インドでは 85% ~ 90% 以上の取引がまだ現金に依存しているという事実を考えると、現金の少ないインドへの移行はより妥当です。

しかし、ソニーは、キャッシュレス経済は確実に達成可能であり、私たちが思っているよりも早く達成できる可能性があると考えています. 「現在、取引の大部分は現金で行われていますが、現金取引とデジタル取引の比率はすぐに逆転すると考えています。 構造化されたアプローチを採用し、この目標に向けて具体的な手順を踏めば、早ければ 3 ~ 4 年で同じことを達成できます。」

一方、ラジブ氏は、必要なのは、インドのような発展途上国では、取引コストを 90% も削減して、十分に低いブレークイーブンを達成し、小さなチケット サイズに対応することだと主張しています。 また、NPCI、Visa、MasterCard などのさまざまな決済エコシステム プロバイダー間の相互運用性、相互接続性、クリアリング、および決済を担当する決済ネットワーク オペレーターも必要です。

Aditya Agarwal氏によると、「現金の少ない経済はより実現可能な夢です」という意見があります。 そのために必要なのは、低コストで安全で、どこにでも展開でき、ユーザーにとってシンプルであることを保証する決済ソリューションです。

政府のイニシアチブを考えると、デジタル化プロセスは、まだ時流に加わっていない多くのセクターで指数関数的に加速されると予想されます。 彼は、「その結果、非公式または並行経済のシェアは、今後数年間で低下すると予想されます」と述べています。

しかしアナンド氏は、先進国でさえ100%キャッシュレス化を主張しているとは言いません。 したがって、人々に選択肢を与える必要があります。 彼は次のように述べています。 UPIやAadharなどのプラットフォームに関しては、おそらくヨーロッパやアメリカよりも10~15年先を行っています。」

画像クレジット: Paytm Twitter フィード

Shubhankar も同じことを認めており、紙の通貨はあまり形のない資産に取って代わられる可能性が非常に高いと述べています。 しかし、彼は注意の言葉を付け加えます。 「キャッシュレス社会は単独の目標と見なすことはできず、またすべきではないため、これが近い将来に達成可能になる可能性があると示唆するのは間違いです。 それには、草の根レベルで通信業界や銀行業界に組み込まれて受け入れられ、何百万人ものインド人に十分なインセンティブを提供する必要があります(今日、彼らはデジタル通貨を受け入れるにはほど遠いです)。」

完全なキャッシュレス化は、社会のすべてのセクションに適しているわけではないことをローハン氏は指摘し、ローハン氏は、デジタル決済に適応するのが難しいと感じているスウェーデンの高齢化人口が直面している問題を挙げています。 彼は次のように付け加えています。 また、銀行は現在よりもはるかにデータ セキュリティに重点を置く必要があります。 すべてのお金がデジタル化されると、ハッキングによって人々の生活が台無しになる可能性があります。 ビットコインなどの代替通貨は、そのセキュリティ機能のために検討する必要があるでしょう。」

Sanjay は、その夢は完全に実現可能であると考えていますが、その可能性は非常に低いと考えています。 彼は次のように述べています。 3年。 それがこの機会のエキサイティングな部分です。」

しかし、この適切なフレーズで締めくくるのはガウラフです。 しかし、それは一朝一夕には起こらないかもしれません。」

そのため、インドの銀行がスウェーデンのように「現金のない場所」のサインをすぐに出すことはできないかもしれませんが、常に現金で取引するという考えに保守的に固執しているインド人の間では、少ない現金でやっていくことがトレンドになる準備ができています。 無効化は、その方向への強制的な推進であることが判明する可能性がありますが、それにもかかわらず、それは、キャッシュレス インドではないにしても、「現金の少ないインド」への推進です。