O longo caminho para uma Índia sem dinheiro: as startups indianas de fintech estão prontas?

Publicados: 2016-12-06[Nota: Este artigo faz parte da série The Junction. Estaremos cobrindo o setor de FinTech em detalhes no The Junction 2017 em Jaipur. Saiba mais sobre The Junction aqui!]

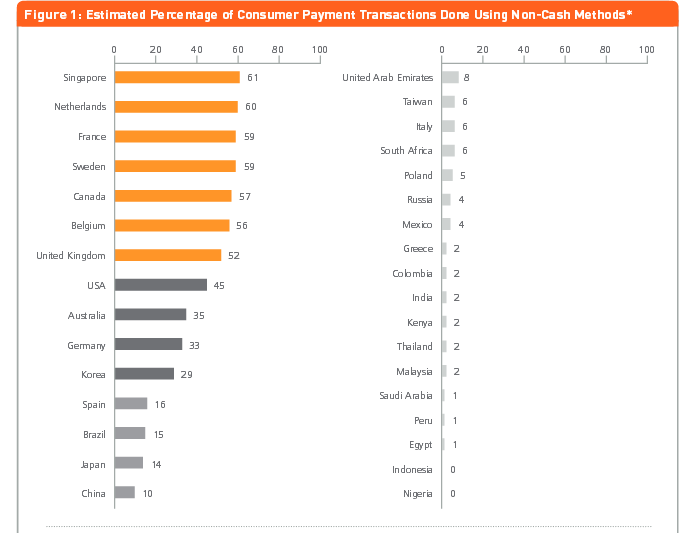

No século XVII, a Suécia tornou-se a primeira nação europeia a imprimir papel-moeda. Venha o dia 21 e parece que pode ser um dos primeiros a acabar com o dinheiro completamente. De acordo com um artigo de 2013 da análise da MasterCard Advisors, sobre “medir o progresso em direção a uma sociedade sem dinheiro”, 59% das transações na Suécia são sem dinheiro.

Seja em uma viagem de ônibus, comprando uma revista ou goma de mascar ou comprando jornais de rua vendidos por moradores de rua, os pagamentos digitais são aceitos em toda a Suécia. De hotéis sem dinheiro a bares sem dinheiro e até banheiros que aceitam pagamentos digitais, o dinheiro está lentamente sendo banido por completo. E acredite ou não, mesmo de bancos.

Crédito de imagem: Linus Sundahl-Djerf para The New York Times

Tomemos, por exemplo, o incidente de abril de 2013 na filial Ostermalmstorg de Estocolmo do Skandinaviska Enskilda Banken, quando um ladrão armado invadiu o banco exigindo dinheiro. Apenas para ser informado com calma pelos funcionários que não havia dinheiro no banco ou nos cofres, pois era um local “sem dinheiro”!

Enquanto a Suécia, com sua população de 10 milhões de habitantes e infraestrutura de TI sofisticada, está se movendo rapidamente para tirar dinheiro dos caixas eletrônicos, as coisas aqui na Índia estão muito longe do mesmo. O recente impulso de desmonetização pode adicionar algum ímpeto ao modo de vida sem dinheiro para os indianos que ainda fazem transações principalmente em dinheiro, por uma esmagadora maioria de 90%, o que está ajudando a causa é a proliferação de startups de fintech. Essas startups estão encontrando maneiras de garantir transações digitais sem complicações e sem problemas para milhões de indianos, mas precisam enfrentar seu próprio conjunto de desafios na forma de regulamentos, desconfiança, barreiras de infraestrutura, entre outros.

A Inc42 conversou com alguns dos players do espaço fintech – tanto startups quanto investidores – para obter uma visão abrangente dos impedimentos que estão no caminho de crescimento da aceitação de pagamentos digitais na Índia.

Confiança, tradição e regulamentação: startups falam sobre desafios para fintech

Chillr

Chillr

O fundador do aplicativo de pagamentos peer-to-peer da Chillr, Sony Joy, acredita que, embora a fintech como um setor na Índia tenha estado no centro das atenções recentemente devido a mudanças nos regulamentos, a penetração nesse espaço permanece limitada. Ele lista as seguintes razões principais –

- Falta de informações do cliente em formato digital, infraestrutura de suporte, incentivos governamentais e regulamentos amigáveis para startups.

- Restrições regulatórias no passado dificultaram a introdução de produtos no mercado por parte das fintechs.

- Os usuários são céticos em usar novas tecnologias e canais para serviços bancários devido ao medo de perder suas economias/dinheiro.

- A perspectiva conservadora dos usuários indianos e seus baixos níveis de alfabetização financeira também contribuem para a inércia na adoção de novas tecnologias.

- Acessibilidade da tecnologia e o tempo de processamento associado.

A Sony acredita que o maior obstáculo à adoção de transações online ou digitais é a confiança. Ele diz: “Muitos usuários muitas vezes evitam essas opções mais fáceis de usar porque não entendem completamente o mecanismo. Além disso, eles não confiam nos sistemas de reparação de reclamações do cliente, pois o conforto de conversar com alguém pessoalmente está ausente em muitos casos.”

A Sony acredita que o maior obstáculo à adoção de transações online ou digitais é a confiança. Ele diz: “Muitos usuários muitas vezes evitam essas opções mais fáceis de usar porque não entendem completamente o mecanismo. Além disso, eles não confiam nos sistemas de reparação de reclamações do cliente, pois o conforto de conversar com alguém pessoalmente está ausente em muitos casos.”

Redes Indepay

Redes Indepay

Rajib Saha, CEO da empresa de tecnologia de pagamentos Indepay Networks , afirma que os riscos associados aos pagamentos representam um grande desafio. Segundo ele, os principais obstáculos são-

- Riscos relacionados a pagamentos e gateways de pagamento – alguns relacionados à rede, outros sistêmicos e outros relacionados à lavagem de dinheiro e financiamento de atividades ilegais.

- Fintech é um segmento relativamente novo e ainda não inspira confiança nas massas como uma opção financeira confiável, especialmente no mercado indiano, que é conhecido por ter uma mentalidade conservadora.

- Os segmentos sem e sem banco têm conhecimento limitado de serviços bancários, portanto, é um desafio construir confiança suficiente para pensar além do dinheiro e se adaptar a um mundo sem dinheiro.

- O talento disponível no mercado é inteiramente da indústria legada. É um desafio ajudá-los a desaprender formas anteriores e adaptá-los a novas formas de engajar o cliente.

Rajib diz que o maior obstáculo para transações online, carteiras e pagamentos digitais está relacionado à infraestrutura, que não permite conectividade com todas as partes da Índia. Ele acrescenta: “Isso, combinado com uma forte dependência de dinheiro e uma desconfiança geral da tecnologia digital, resulta em uma lacuna entre a transição para uma economia sem dinheiro e nosso cenário atual”.

MobiKwikGenericName

MobiKwikGenericName

Mrinal Sinha, COO da MobiKwik , acredita que no que diz respeito aos indianos e aos pagamentos digitais, a primeira barreira é tentar. De acordo com ele, as seguintes barreiras impedem as startups de fintech:

- Convencer comerciantes e usuários a experimentar pagamentos digitais.

- Inércia inicial devido à dependência de caixa

- Barreiras regulatórias arcaicas e conservadoras.

- Educando as pessoas sobre pagamentos digitais

Mrinal acrescenta que após a desmonetização, as pessoas perceberão que o dinheiro vivo não é tão seguro quanto costumava ser. Em segundo lugar, com muitas pessoas experimentando carteiras móveis no curto prazo e percebendo como elas são fáceis de realizar em comparação com a emissão/depósito de cheques ou até mesmo a passagem de um cartão, elas a usarão com mais frequência.

Recomendado para você:

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Relatório adverte sobre o escrutínio regulatório renovado no espaço Lendingtech

Telr

Sirish Kumar , CEO do gateway de pagamento multilíngue Telr, com sede em Cingapura, que entrou na Índia este ano, afirma que a desconfiança e a inadaptação dos usuários continuam sendo um desafio. De acordo com ele, os seguintes são os obstáculos aos pagamentos digitais –

- Apenas 52,8% dos indivíduos hoje têm uma conta bancária.

- As pessoas ainda estão mal informadas sobre os serviços de fintech, inspirando desconfiança ou falta de adaptabilidade por parte dos usuários.

- A infraestrutura regulatória hoje ainda não atingiu a maturidade e facilita o crescimento do setor de fintech na Índia. As startups de fintech precisam lidar com certas regulamentações legais, que podem tornar todo o processo tedioso e demorado ou interferir nos modelos de negócios das startups.

- Os investidores não estão tão interessados em investir em startups de fintech, a menos que estejam implantando tecnologia disruptiva.

Ele acrescenta que a digitalização da economia se limitou a paisagens predominantemente urbanas, mal tocando as cidades e vilas de Nível II e III. “Menos de 10% da população online compra online devido a dificuldades – incluindo experiência de pagamento, velocidade lenta da Internet e falta de confiabilidade na entrega de mercadorias. O número de assinantes móveis excede o número que possui contas bancárias. Cartões, serviços bancários online e outros meios populares de pagamentos digitais não penetraram suficientemente fundo”, diz Sirish.

Ele acrescenta que a digitalização da economia se limitou a paisagens predominantemente urbanas, mal tocando as cidades e vilas de Nível II e III. “Menos de 10% da população online compra online devido a dificuldades – incluindo experiência de pagamento, velocidade lenta da Internet e falta de confiabilidade na entrega de mercadorias. O número de assinantes móveis excede o número que possui contas bancárias. Cartões, serviços bancários online e outros meios populares de pagamentos digitais não penetraram suficientemente fundo”, diz Sirish.

CapitalFloat

Gaurav Hinduja, cofundador e MD da plataforma de empréstimos on-line Capital Float, com sede em Bengaluru , afirma que, como a confiança está no centro de todos os serviços financeiros e as fintechs têm menos de uma década, é compreensível que as empresas no espaço tenham que ganhar a confiança de seus respectivos clientes. Segundo ele, os principais desafios incluem –

- A Fintech opera em um ambiente altamente regulamentado. Embora isso apresente uma oportunidade, também é uma barreira para a entrada.

- O público-alvo do setor de fintech está acostumado a se envolver com produtos e serviços financeiros tradicionais há décadas.

- Mudar a forma como os consumidores percebem e utilizam os serviços financeiros é fundamental para a ampla aceitação do setor de fintech.

- Educar o público-alvo sobre os méritos de recorrer a serviços financeiros.

- Construindo a equipe certa para se adaptar à natureza dinâmica do espaço fintech.

Gaurav acrescenta que o desafio não se restringe a uma mudança comportamental, mas também está profundamente enraizado na confiança. “A infraestrutura necessária está instalada e é atualizada com frequência para garantir a máxima segurança. No entanto, o indiano médio não está familiarizado com o conceito de transações e carteiras online. O que não é familiar muitas vezes não é confiável”, acrescenta

Seguro para pagar

Seguro para pagar

Aditya Agarwal , fundadora da carteira móvel Safe to Pay (S2Pay), com sede em Mumbai, que oferece pagamentos móveis baseados em código QR, acredita que obter aprovações regulatórias é um grande desafio, pois as startups de fintech são novas com capital limitado. Os principais obstáculos para ele são –

- Os serviços financeiros são um setor altamente regulamentado na Índia. As empresas de fintech têm a opção de serem independentes e buscar aprovações regulatórias ou trabalhar com empresas de serviços financeiros existentes que são aprovadas para fazer negócios pelo regulador.

- Trabalhar com serviços financeiros existentes tem seu próprio conjunto de desafios, pois essas empresas têm seus próprios itens prioritários e exigem trabalhar com seus sistemas legados existentes. Ambos os cenários normalmente resultam em maior tempo de colocação no mercado e um período de retorno ainda maior.

- As startups de fintech normalmente enfrentam problemas para levantar a quantia certa de fundos.

- Indisponibilidade de infraestrutura de aceitação de pagamentos digitais em estabelecimentos comerciais.

- Falta de alfabetização digital e conscientização do produto entre os consumidores.

- Percepção de risco de segurança em transações digitais.

- Processo de várias etapas na realização de transações online.

- Preferência de transações em dinheiro por um segmento de usuários pelo anonimato e pela não rastreabilidade

Aceitação, Bancos, Regulamentações Governamentais: Investidores Falam Sobre Desafios Para Fintech

Curiosamente, os investidores também citaram o ambiente regulatório como um dos principais desafios para o crescimento do setor de fintech na Índia.

Anand Lunia, Quociente da Índia

Anand Lunia, Quociente da Índia

Anand Lunia, sócio da India Quotient e investidor em startups em estágio inicial, acredita que os regulamentos são usados para favorecer os operadores históricos até recentemente, e também os reguladores eram muito cautelosos com novos participantes. No entanto, ele acrescenta que isso está mudando com os consumidores felizes em lidar com novos players. Outras preocupações de acordo com ele são –

- Contratação: Este é um espaço em que se precisa de um bom conhecimento de domínio, mas não se pode construir uma equipe apenas com profissionais do setor se a intenção for causar disrupção.

- Concorrência: Os pagamentos têm alguns peixes realmente grandes e os investidores estão receosos de ir para lá. O empréstimo precisa de fundadores realmente ousados.

- Investidores que realmente entendem: os VCs ainda precisam entender o verdadeiro contexto fintech indiano e estão copiando modelos globais como empréstimos estudantis, mercados etc.

- Apoio e envolvimento dos bancos: muitas coisas simples, como mandatos ECS, ainda não funcionam muito bem.

Anand, no entanto, acredita que não há obstáculos às transações online no sentido real. Ele diz: “Foi apenas o amor pelo dinheiro tanto no comerciante quanto no consumidor (que bloqueou a mudança). Ficar sem dinheiro é uma ideia cuja hora chegou.”

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, sócio da Kae Capital , afirmou que o maior desafio para a fintech na Índia é que ela precisa de dados para criar uma proposta de valor relevante para o consumidor, já que uma porcentagem muito pequena da população ativa é representada pelas agências de crédito ou bancos tradicionais canais e registros fiscais são altamente não confiáveis.

Ele alista outros desafios como –

- Construir um negócio de fintech da nova era, portanto, exige construir dados e infraestrutura do zero, um desafio que as startups de fintech em muitas outras economias em crescimento não precisam negociar.

- Criando uma rede de aceitação. A maioria das empresas de pagamentos até agora tendeu a se concentrar nos consumidores/pagadores, com ênfase relativamente menor em permitir a aceitação pela base mais ampla de comerciantes.

- Uma conexão de Internet móvel não confiável ou bolsos (mesmo em cidades de Nível 1) onde a Internet móvel não existe, tornando os métodos de pagamento digital inutilizáveis.

Rohan Paranjepey, Blume Ventures

“As regulamentações no espaço de serviços financeiros, em geral, são bastante restritivas e apresentam obstáculos desde o início até as startups. O modelo do governo de Cingapura de nenhuma regulamentação abaixo de um determinado tamanho pode ser explorado para permitir que as startups decolem”, diz Rohan Paranjepey, diretor da Blume Ventures. De acordo com Rohan, os obstáculos incluem-

- Encontrar um banco para fazer parceria ainda é difícil, apesar dos esforços dos bancos para alcançar a comunidade de startups.

- Ser ouvido acima do barulho do mercado.

- A maior parte da mente do consumidor (e investidor) está focada em pagamentos atualmente, tornando difícil para as startups que não pagam serem ouvidas.

- A interoperabilidade entre carteiras e outros métodos de pagamento será um grande problema quando a poeira baixar.

Sanjay Swamy, Parceiros Prime Venture

Sanjay Swamy, sócio-gerente da Prime Venture Partners , acredita que, em geral, a maior parte da inovação está no uso da tecnologia, mas não há estrutura para inovar em modelos que podem estar à margem das regulamentações existentes. De acordo com ele, os principais obstáculos são –

- O regulador pode ter uma estrutura de implantação limitada para projetos-piloto que podem ultrapassar os limites da regulamentação, desde que estejam dentro do espírito da mesma.

- O maior problema que as fintechs enfrentam é trabalhar de forma eficiente com o setor bancário.

- Estágio nascente da indústria.

- Pagamentos recorrentes devido à autenticação obrigatória de 2 fatores que os bancos implementaram.

- Falta de uma solução adequada para feature phones – a solução baseada em USSD *99# da NPCI deve resolver esse problema.

Sanjay acrescenta que, embora a autenticação de dois fatores tenha reduzido a fraude, ela também colocou uma barra alta que pode ser desnecessária para todas as transações. Ele explica: “Por exemplo, se um consumidor fez 2FA uma vez com um determinado cartão e um determinado comerciante, provavelmente não é necessário para todas as transações subsequentes com esse comerciante. No entanto, o sistema bancário não está configurado para permitir isso – com a UPI, todos esses problemas desaparecerão e as transações recorrentes serão muito mais fáceis.”

O que nos traz de volta à questão original que queremos abordar – uma economia indiana sem dinheiro é um sonho alcançável?

Um sonho distante da Índia sem dinheiro ou uma realidade provável?

O programa de desmonetização pode ter trazido o foco para uma Índia sem dinheiro e a maioria das startups e investidores pensam que, até certo ponto, isso é possível. Ou, para colocar de forma apropriada, a mudança para uma Índia com menos dinheiro é mais plausível, dado o fato de que mais de 85% a 90% das transações na Índia ainda dependem de dinheiro.

A Sony, no entanto, acredita que uma economia sem dinheiro é definitivamente alcançável e pode ser alcançada mais cedo do que pensamos. Ele diz: “Atualmente, a maioria das transações é feita em dinheiro, mas acreditamos que a proporção de transações em dinheiro em relação ao digital será revertida muito em breve. Se adotarmos uma abordagem estruturada e seguirmos passos concretos em direção a esse objetivo, podemos alcançar o mesmo em três ou quatro anos”.

Rajib, enquanto isso, argumenta que o que é necessário é que – em uma economia em desenvolvimento como a Índia, os custos de transação devem ser reduzidos em até 90% para alcançar um ponto de equilíbrio suficientemente baixo para acomodar tamanhos de bilhetes baixos. O que também é necessário é um operador de rede de pagamento responsável pela interoperabilidade, interconectividade, compensação e liquidação entre vários provedores de ecossistema de pagamento, como NPCI, Visa e MasterCard.

“Uma economia com menos dinheiro é um sonho mais alcançável”, é a opinião de Aditya Agarwal. E para isso, são necessárias soluções de pagamento de baixo custo, seguras e ubíquas que garantam simplicidade para os usuários.

Sirish compartilha que, dadas as iniciativas do governo, espera-se que o processo de digitalização seja acelerado exponencialmente em muitos setores, que ainda não aderiram ao movimento. Ele diz: “Consequentemente, espera-se que a participação da economia informal ou paralela diminua nos próximos anos”.

No entanto, Anand insiste que mesmo os países desenvolvidos não insistem em ficar 100% sem dinheiro. Portanto, as pessoas precisam ter opções. Ele diz: “O cashless acontecerá na Índia antes de qualquer outro país ocidental. Estamos muito, muito à frente, talvez 10 a 15 anos à frente da Europa ou dos EUA em termos de plataformas como UPI, Aadhar etc.”

Crédito da imagem: feed do Twitter Paytm

Shubhankar também admite o mesmo, afirmando que o papel-moeda provavelmente será substituído por um ativo menos tangível. No entanto, ele acrescenta uma palavra de cautela. “Eu seria negligente em sugerir que isso poderia ser alcançado em um futuro próximo porque uma sociedade sem dinheiro não pode e não deve ser vista como um objetivo autônomo. Requer incorporação e aceitação no nível de base com as indústrias de telecomunicações e bancárias e fornecer incentivos suficientes para os milhões de indianos (que hoje estão longe de aceitar moeda digital).”

Que a ausência total de dinheiro não é adequada para todas as seções da sociedade foi apontada por Rohan, que cita os problemas enfrentados pelo envelhecimento da população sueca, que acha difícil se adaptar aos pagamentos digitais. Ele acrescenta: “Por essa mesma razão, acho que por pelo menos 10 a 15 anos, ficar sem dinheiro não é uma opção. Além disso, é preciso haver um foco muito mais forte na segurança de dados por nossos bancos do que hoje. Se todo o dinheiro for digital, um hack pode potencialmente arruinar a vida das pessoas. Moedas alternativas como o Bitcoin talvez precisem ser exploradas devido aos seus recursos de segurança.”

Sanjay é da opinião de que o sonho é totalmente possível – mas altamente improvável. Ele diz: “No entanto, poderíamos facilmente esperar passar de pagamentos digitais abaixo de 5% para pagamentos digitais de 25-30% nos próximos 2-3 anos, ponto em que correríamos para 60-70% nos próximos 3 anos. Essa é a parte emocionante desta oportunidade.”

Mas é Gaurav quem conclui com esta frase apropriada – “Sim, é muito. Mas, isso pode não acontecer da noite para o dia.”

Portanto, embora os bancos na Índia possam não seguir o caminho sueco tão cedo, colocando um sinal de “local sem dinheiro”, viver com menos dinheiro está prestes a se tornar uma tendência entre os indianos conservadores colados à ideia de sempre fazer transações em dinheiro. A desmonetização pode vir a ser um empurrão forçado nessa direção, mas, no entanto, é um empurrão para uma 'Índia com menos dinheiro', se não uma Índia sem dinheiro.