Jalan Panjang Menuju India Tanpa Uang Tunai: Apakah Startup Fintech India Siap?

Diterbitkan: 2016-12-06[Catatan: Artikel ini adalah bagian dari The Junction Series. Kami akan membahas sektor FinTech secara rinci di The Junction 2017 di Jaipur. Pelajari lebih lanjut tentang The Junction di sini!]

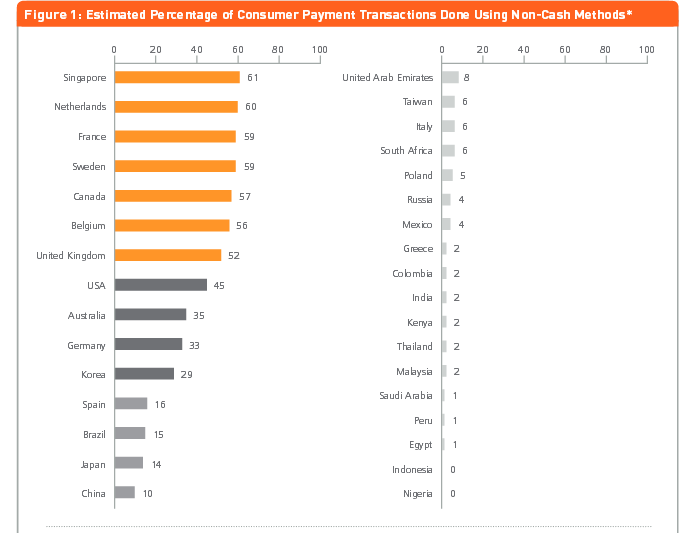

Pada abad ketujuh belas, Swedia menjadi negara Eropa pertama yang mencetak uang kertas. Datang tanggal 21 dan sepertinya itu bisa menjadi salah satu yang pertama menghilangkan uang tunai sepenuhnya. Sesuai makalah tahun 2013 dari analisis MasterCard Advisors, tentang “mengukur kemajuan menuju masyarakat tanpa uang tunai” 59% transaksi di Swedia adalah tanpa uang tunai.

Baik itu naik bus, membeli majalah atau permen karet atau membeli koran jalanan yang dijual oleh para tunawisma, pembayaran digital diterima di mana-mana di Swedia. Dari hotel bebas uang tunai hingga bar bebas uang tunai hingga bahkan toilet yang menerima pembayaran digital, uang tunai perlahan-lahan dibuang sama sekali. Dan percaya atau tidak, bahkan dari bank.

Kredit Gambar: Linus Sundahl-Djerf untuk The New York Times

Ambil contoh insiden April 2013 di Skandinaviska Enskilda Banken cabang Ostermalmstorg di Stockholm ketika seorang perampok bersenjata menyerbu masuk ke bank meminta uang tunai. Hanya untuk diberitahu dengan tenang oleh karyawan bahwa tidak ada uang tunai di bank atau brankas karena itu adalah lokasi "bebas uang tunai"!

Sementara Swedia, dengan populasi 10 juta dan infrastruktur TI yang canggih dengan cepat bergerak untuk mendapatkan uang tunai dari ATM, hal-hal di India jauh dari hal yang sama. Dorongan demonetisasi baru-baru ini mungkin menambah beberapa dorongan pada cara hidup tanpa uang tunai bagi orang India yang masih bertransaksi tunai, dengan mayoritas 90%, apa yang membantu penyebabnya adalah berkembang biaknya startup fintech yang menjamur. Startup ini menemukan cara untuk memastikan transaksi digital tanpa kerumitan dan mulus bagi jutaan orang India, tetapi mereka harus menghadapi serangkaian tantangan mereka sendiri dalam bentuk peraturan, ketidakpercayaan, hambatan infrastruktur antara lain.

Inc42 berbicara dengan beberapa pemain di ruang fintech – baik pemula maupun investor – untuk mendapatkan pandangan komprehensif tentang hambatan yang menghalangi jalur pertumbuhan penyerapan pembayaran digital di India.

Kepercayaan, Tradisi, dan Regulasi: Startup Bicara Tentang Tantangan Fintech

dingin

dingin

Pendiri aplikasi pembayaran peer-to-peer Chillr Sony Joy percaya bahwa meskipun fintech sebagai sektor di India telah menjadi pusat perhatian baru-baru ini karena perubahan peraturan, penetrasi dalam ruang ini tetap terbatas. Dia mencantumkan alasan utama berikut -

- Kurangnya informasi pelanggan dalam format digital, infrastruktur pendukung, insentif pemerintah, & regulasi ramah startup.

- Pembatasan regulasi di masa lalu menyulitkan perusahaan tekfin untuk memperkenalkan produk ke pasar.

- Pengguna skeptis menggunakan teknologi & saluran baru untuk perbankan karena takut kehilangan tabungan/uang mereka.

- Perspektif konservatif dari pengguna India dan tingkat literasi keuangan mereka yang rendah juga menambah kelambanan dalam adopsi teknologi baru.

- Aksesibilitas teknologi dan waktu pemrosesan yang terkait.

Sony percaya bahwa penghalang terbesar untuk adopsi transaksi online atau digital adalah kepercayaan. Dia berkata, “Banyak pengguna sering menghindari opsi yang lebih mudah digunakan ini karena mereka tidak sepenuhnya memahami mekanismenya. Selain itu, mereka tidak mempercayai sistem penanganan keluhan pelanggan karena kenyamanan berbicara dengan seseorang secara langsung tidak ada dalam banyak kasus.”

Sony percaya bahwa penghalang terbesar untuk adopsi transaksi online atau digital adalah kepercayaan. Dia berkata, “Banyak pengguna sering menghindari opsi yang lebih mudah digunakan ini karena mereka tidak sepenuhnya memahami mekanismenya. Selain itu, mereka tidak mempercayai sistem penanganan keluhan pelanggan karena kenyamanan berbicara dengan seseorang secara langsung tidak ada dalam banyak kasus.”

Jaringan Indepay

Jaringan Indepay

Rajib Saha, CEO perusahaan teknologi pembayaran Indepay Networks menyatakan bahwa risiko yang terkait dengan pembayaran merupakan tantangan besar. Menurutnya, kendala utama adalah-

- Risiko yang terkait dengan pembayaran dan gateway pembayaran – beberapa di antaranya terkait jaringan, yang lain sistemik, dan lainnya terkait dengan pencucian uang dan pendanaan aktivitas ilegal.

- Fintech adalah segmen yang relatif baru dan belum menginspirasi kepercayaan masyarakat sebagai pilihan keuangan yang andal, terutama di pasar India yang dikenal memiliki pola pikir konservatif.

- Segmen unbanked dan underbanked memiliki pengetahuan yang terbatas tentang layanan perbankan, oleh karena itu merupakan tantangan untuk membangun kepercayaan yang cukup untuk berpikir di luar uang tunai dan beradaptasi dengan dunia tanpa uang tunai.

- Bakat yang tersedia di pasar sepenuhnya berasal dari industri warisan. Merupakan tantangan untuk membantu mereka melupakan cara-cara lama dan menyesuaikannya dengan cara-cara baru untuk melibatkan pelanggan.

Rajib mengatakan bahwa hambatan terbesar untuk transaksi online, dompet, dan pembayaran digital terkait dengan infrastruktur, yang tidak memungkinkan konektivitas ke setiap bagian India. Dia menambahkan, “Ini, dikombinasikan dengan ketergantungan yang besar pada uang tunai dan ketidakpercayaan umum terhadap teknologi digital, menghasilkan kesenjangan antara transisi ke ekonomi tanpa uang tunai dan skenario kami saat ini.”

MobiKwik

MobiKwik

Mrinal Sinha, COO MobiKwik , percaya bahwa sejauh menyangkut orang India dan pembayaran digital, hambatan pertama adalah mereka harus mencobanya. Menurutnya, hambatan berikut menghalangi startup fintech-

- Meyakinkan pedagang dan pengguna untuk mencoba pembayaran digital.

- Inersia awal karena ketergantungan pada uang tunai

- Hambatan regulasi kuno dan konservatif.

- Mendidik orang tentang pembayaran digital

Mrinal menambahkan bahwa pasca-demonetisasi, orang akan menyadari bahwa uang tunai tidak seaman dulu. Kedua, dengan banyaknya orang yang mencoba dompet seluler dalam jangka pendek dan menyadari betapa mudahnya bertransaksi dibandingkan dengan menulis/menyetorkan cek atau bahkan menggesek kartu, mereka akan lebih sering menggunakannya.

Direkomendasikan untukmu:

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Laporan Memperingatkan Pengawasan Peraturan yang Diperbarui Pada Lendingtech Space

Telro

Sirish Kumar , CEO dari Telr payment gateway multi-bahasa yang berbasis di Singapura , yang memasuki India tahun ini, menyatakan bahwa ketidakpercayaan dan ketidakmampuan pengguna tetap menjadi tantangan. Menurutnya, berikut ini adalah penghalang jalan menuju pembayaran digital –

- Hanya 52,8% individu saat ini yang memiliki rekening bank.

- Orang-orang masih salah informasi mengenai layanan tekfin, sehingga menimbulkan ketidakpercayaan atau kurangnya kemampuan beradaptasi di pihak pengguna.

- Infrastruktur regulasi saat ini belum matang dan memfasilitasi pertumbuhan sektor tekfin di India. Startup Fintech harus berurusan dengan peraturan hukum tertentu, yang dapat membuat seluruh proses menjadi membosankan dan memakan waktu atau mengganggu model bisnis startup.

- Investor tidak begitu tertarik untuk berinvestasi di startup fintech, kecuali jika mereka menggunakan teknologi yang mengganggu.

Dia menambahkan bahwa digitalisasi ekonomi telah terbatas pada sebagian besar lanskap perkotaan, hampir tidak menyentuh kota-kota Tingkat II dan III. “Kurang dari 10% populasi online berbelanja online karena kesulitan – termasuk pengalaman pembayaran, kecepatan Internet yang lambat, dan kurangnya keandalan pengiriman barang. Jumlah pelanggan seluler melebihi jumlah yang memiliki rekening bank. Kartu, perbankan online, dan alat pembayaran digital populer lainnya belum merambah cukup dalam,” kata Sirish.

Dia menambahkan bahwa digitalisasi ekonomi telah terbatas pada sebagian besar lanskap perkotaan, hampir tidak menyentuh kota-kota Tingkat II dan III. “Kurang dari 10% populasi online berbelanja online karena kesulitan – termasuk pengalaman pembayaran, kecepatan Internet yang lambat, dan kurangnya keandalan pengiriman barang. Jumlah pelanggan seluler melebihi jumlah yang memiliki rekening bank. Kartu, perbankan online, dan alat pembayaran digital populer lainnya belum merambah cukup dalam,” kata Sirish.

ModalFloat

Gaurav Hinduja, salah satu pendiri dan MD di platform pinjaman online yang berbasis di Bengaluru Capital Float , menyatakan bahwa karena kepercayaan merupakan inti dari semua layanan keuangan dan fintech berusia kurang dari satu dekade, dapat dipahami bahwa perusahaan di ruang tersebut harus mendapatkan kepercayaan dari pelanggan masing-masing. Menurutnya tantangan utama termasuk -

- Fintech beroperasi di lingkungan yang sangat diatur. Meskipun ini memberikan peluang, itu juga merupakan penghalang untuk masuk.

- Audiens yang ditargetkan oleh sektor fintech telah terbiasa terlibat dengan produk dan layanan keuangan tradisional selama beberapa dekade.

- Mengubah cara konsumen memandang dan memanfaatkan layanan keuangan merupakan hal mendasar bagi penerimaan luas sektor tekfin.

- Mendidik audiens target tentang manfaat memanfaatkan layanan keuangan.

- Membangun tim yang tepat untuk beradaptasi dengan sifat dinamis dari ruang fintech.

Gaurav menambahkan bahwa tantangannya tidak terbatas pada perubahan perilaku, tetapi juga mengakar dalam kepercayaan. “Infrastruktur yang diperlukan sudah tersedia dan sering diperbarui untuk memastikan keamanan maksimum. Namun, rata-rata orang India tidak terbiasa dengan konsep transaksi dan dompet online. Apa yang tidak dikenal sering kali tidak dipercaya,” tambahnya

Aman untuk Membayar

Aman untuk Membayar

Aditya Agarwal , pendiri dompet seluler Safe to Pay (S2Pay) yang berbasis di Mumbai, yang menawarkan pembayaran seluler berbasis kode QR percaya bahwa mendapatkan persetujuan peraturan adalah tantangan besar karena startup fintech baru dengan modal terbatas. Hambatan utama menurut dia adalah –

- Layanan keuangan adalah sektor yang sangat diatur di India. Perusahaan Fintech memiliki pilihan untuk berdiri sendiri dan mencari persetujuan regulator atau bekerja dengan perusahaan jasa keuangan yang ada yang disetujui untuk melakukan bisnis oleh regulator.

- Bekerja dengan layanan keuangan yang ada memiliki serangkaian tantangannya sendiri karena perusahaan-perusahaan ini memiliki item prioritas mereka sendiri dan memerlukan bekerja dengan sistem warisan mereka yang ada. Kedua skenario ini biasanya menghasilkan waktu ke pasar yang lebih lama dan periode pembayaran kembali yang lebih lama.

- Startup Fintech biasanya menghadapi masalah dalam mengumpulkan jumlah dana yang tepat.

- Tidak tersedianya infrastruktur penerimaan pembayaran digital di merchant.

- Kurangnya literasi digital dan kesadaran produk di kalangan konsumen.

- Persepsi risiko keamanan dalam transaksi digital.

- Proses multi-langkah dalam melakukan transaksi online.

- Preferensi bertransaksi tunai oleh segmen pengguna untuk anonimitas dan non-traceability

Penerimaan, Perbankan, Peraturan Pemerintah: Investor Berbicara Tentang Tantangan Fintech

Menariknya, investor juga menyebut lingkungan regulasi sebagai salah satu tantangan utama bagi pertumbuhan sektor fintech di India.

Anand Lunia, India Quotient

Anand Lunia, India Quotient

Anand Lunia, Partner di India Quotient , dan seorang investor di startup tahap awal percaya bahwa peraturan digunakan untuk mendukung pemain lama hingga saat ini, dan juga regulator sangat waspada terhadap pendatang baru. Namun, ia menambahkan bahwa ini berubah dengan konsumen senang berurusan dengan pemain baru. Kekhawatiran lain menurut dia adalah -

- Mempekerjakan: Ini adalah satu ruang di mana seseorang membutuhkan pengetahuan domain yang baik, namun seseorang tidak dapat membangun tim hanya dari para profesional industri jika tujuannya adalah untuk mengganggu.

- Persaingan: Pembayaran memiliki beberapa ikan yang sangat besar dan investor waspada untuk pergi ke sana. Pinjaman membutuhkan pendiri yang sangat berani.

- Investor yang benar-benar mengerti: VC belum mendapatkan konteks fintech India yang sebenarnya dan mereka meniru model global seperti pinjaman mahasiswa, pasar, dll.

- Dukungan dan keterlibatan dari bank: Banyak hal sederhana seperti mandat ECS masih belum berjalan dengan baik.

Namun Anand percaya bahwa tidak ada hambatan untuk transaksi online dalam arti sebenarnya. Dia berkata, “Itu hanya cinta uang tunai di kedua pedagang dan konsumen akhir (yang menghalangi langkah itu). Pergi tanpa uang tunai adalah ide yang waktunya telah tiba. ”

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Partner di Kae Capital , menyatakan bahwa tantangan terbesar bagi fintech di India adalah membutuhkan data untuk menciptakan proposisi nilai yang relevan bagi konsumen, karena persentase yang sangat kecil dari populasi pekerja diwakili oleh biro kredit atau perbankan tradisional. saluran dan catatan pajak sangat tidak dapat diandalkan.

Dia mendaftar tantangan lain sebagai -

- Oleh karena itu, membangun bisnis fintech era baru memerlukan pembangunan data dan infrastruktur dari awal, tantangan yang tidak perlu dinegosiasikan oleh startup fintech di banyak negara berkembang lainnya.

- Membuat jaringan penerimaan. Sebagian besar bisnis pembayaran sejauh ini cenderung berfokus pada konsumen/pembayar, dengan penekanan yang relatif lebih rendah untuk memungkinkan penerimaan oleh basis pedagang yang lebih luas.

- Sambungan atau kantong Internet seluler yang tidak dapat diandalkan (bahkan di kota-kota Tingkat 1) di mana Internet seluler tidak ada, membuat metode pembayaran digital tidak dapat digunakan.

Rohan Paranjepey, Blume Ventures

“Peraturan di bidang jasa keuangan, secara umum, cukup membatasi dan menimbulkan rintangan sejak awal hingga awal. Model pemerintah Singapura tentang tidak ada peraturan di bawah ukuran tertentu dapat dieksplorasi untuk memungkinkan para pemula untuk memulai, ”kata Rohan Paranjepey, Kepala Sekolah di Blume Ventures. Menurut Rohan, rintangan termasuk-

- Menemukan bank untuk bermitra masih sulit, terlepas dari upaya bank untuk menjangkau komunitas startup.

- Mendengar di atas kebisingan di pasar.

- Sebagian besar ruang pikiran konsumen (dan investor) terfokus pada pembayaran saat ini, sehingga sulit bagi startup non-pembayaran untuk didengar.

- Interoperabilitas antara dompet dan metode pembayaran lainnya akan menjadi masalah besar setelah debu mereda.

Sanjay Swamy, Mitra Usaha Perdana

Sanjay Swamy, Managing Partner di Prime Venture Partners , percaya bahwa, secara umum, sebagian besar inovasi menggunakan teknologi tetapi tidak ada kerangka kerja untuk berinovasi pada model yang mungkin berada di pinggiran peraturan yang ada. Menurutnya, hambatan utama adalah –

- Regulator dapat memiliki kerangka peluncuran terbatas untuk proyek percontohan yang dapat mendorong batas-batas regulasi, asalkan mereka dalam semangat yang sama.

- Masalah terbesar yang dihadapi perusahaan fintech adalah bekerja secara efisien dengan sektor perbankan.

- Tahap baru lahir industri.

- Pembayaran berulang karena autentikasi 2 faktor wajib yang telah diterapkan oleh bank.

- Kurangnya solusi yang tepat untuk ponsel berfitur – solusi berbasis NPCI *99# USSD harus mengatasi masalah ini.

Sanjay menambahkan bahwa meskipun otentikasi 2 faktor telah mengurangi penipuan, ia juga menempatkan standar tinggi yang mungkin tidak diperlukan untuk semua transaksi. Dia menjelaskan, “Misalnya jika seorang konsumen telah melakukan 2FA sekali dengan kartu tertentu dan pedagang tertentu, mungkin tidak diperlukan untuk semua transaksi berikutnya dengan pedagang itu. Namun, sistem perbankan saat ini tidak diatur untuk memungkinkan ini – dengan UPI semua masalah seperti itu akan hilang dan transaksi berulang akan jauh lebih mudah.”

Yang membawa kita kembali ke pertanyaan awal yang ingin kita jawab – apakah ekonomi India tanpa uang tunai adalah mimpi yang dapat dicapai?

India Tanpa Uang Tunai - Mimpi Jauh Atau Realitas yang Mungkin?

Program demonetisasi mungkin telah membawa fokus pada India tanpa uang tunai dan sebagian besar pemula dan investor berpikir bahwa, sampai tingkat tertentu, ini mungkin. Atau dengan kata lain, perpindahan ke India yang kurang tunai lebih masuk akal mengingat fakta bahwa lebih dari 85% -90% transaksi di India masih bergantung pada uang tunai.

Namun Sony percaya bahwa ekonomi tanpa uang tunai pasti dapat dicapai dan dapat dicapai lebih cepat dari yang kami kira. Dia mengatakan, “Saat ini, sebagian besar transaksi dilakukan secara tunai tetapi kami yakin rasio transaksi tunai terhadap digital akan segera berbalik. Jika kita mengambil pendekatan terstruktur dan mengikuti langkah-langkah konkret menuju tujuan ini, kita dapat mencapai hal yang sama dalam waktu tiga-empat tahun.”

Sementara itu Rajib berpendapat bahwa yang dibutuhkan adalah – dalam ekonomi berkembang seperti India, biaya transaksi harus dikurangi sebanyak 90% untuk mencapai titik impas yang cukup rendah – untuk mengakomodasi ukuran tiket yang rendah. Yang juga dibutuhkan adalah operator jaringan pembayaran yang bertanggung jawab atas interoperabilitas, interkonektivitas, kliring, dan settlement antara berbagai penyedia ekosistem pembayaran seperti NPCI, Visa, dan MasterCard.

“Ekonomi yang kurang tunai adalah mimpi yang lebih dapat dicapai,” adalah pendapat sesuai Aditya Agarwal. Dan untuk itu, yang dibutuhkan adalah solusi pembayaran yang berbiaya rendah, aman, dan dapat diterapkan di mana-mana yang memastikan kemudahan bagi pengguna.

Sirish berbagi bahwa dengan inisiatif pemerintah, proses digitalisasi diharapkan dapat dipercepat secara eksponensial di banyak sektor, yang belum bergabung. Dia mengatakan, “Akibatnya, pangsa ekonomi informal atau paralel diperkirakan akan turun dalam beberapa tahun ke depan.”

Namun, Anand menegaskan bahwa negara maju pun tidak bersikeras untuk 100% cashless. Oleh karena itu, masyarakat perlu diberikan pilihan. Dia berkata, “Tanpa uang tunai akan terjadi di India sebelum negara Barat lainnya. Kami jauh, jauh di depan, mungkin 10-15 tahun di depan Eropa atau AS dalam hal platform seperti UPI, Aadhar, dll. ”

Kredit gambar: Umpan twitter Paytm

Shubhankar juga mengakui hal yang sama, menyatakan bahwa mata uang kertas kemungkinan besar akan digantikan oleh aset yang kurang berwujud. Namun, dia menambahkan kata peringatan. “Saya akan lalai dalam menyarankan bahwa ini dapat dicapai dalam waktu dekat karena masyarakat tanpa uang tunai tidak dapat dan tidak boleh dilihat sebagai tujuan yang berdiri sendiri. Ini membutuhkan penggabungan dan penerimaan di tingkat akar rumput dengan industri telekomunikasi dan perbankan dan memberikan insentif yang cukup untuk jutaan orang India (yang saat ini hampir tidak menerima mata uang digital).”

Tunai yang lengkap tidak cocok untuk semua lapisan masyarakat ditunjukkan oleh Rohan yang mengutip masalah yang dihadapi oleh populasi menua Swedia yang merasa sulit untuk beradaptasi dengan pembayaran digital. Dia menambahkan “Untuk alasan itu, saya pikir setidaknya selama 10-15 tahun, pergi tanpa uang tunai bukanlah suatu pilihan. Selain itu, perlu ada fokus yang lebih kuat pada keamanan data oleh bank kita daripada saat ini. Jika semua uang menjadi digital, maka peretasan berpotensi merusak kehidupan orang. Mata uang alternatif seperti Bitcoin mungkin perlu dieksplorasi karena fitur keamanannya.”

Sanjay berpendapat bahwa mimpi itu sepenuhnya mungkin – tetapi sangat tidak mungkin. Dia berkata, “Namun, kami dapat dengan mudah berharap untuk beralih dari pembayaran digital sub-5% menjadi pembayaran digital 25-30% dalam 2-3 tahun ke depan, di mana, kami akan berlomba maju ke 60-70% di tahun depan. 3 tahun. Itu adalah bagian yang menarik dari kesempatan ini.”

Tetapi Gaurav yang menyimpulkannya dengan ungkapan yang tepat ini – “Ya, memang begitu. Tapi, itu mungkin tidak terjadi dalam semalam.”

Jadi sementara bank-bank di India mungkin tidak akan mengikuti cara Swedia dalam waktu dekat dengan memasang tanda “lokasi bebas uang tunai”, bertahan dengan lebih sedikit uang tunai siap menjadi tren di kalangan orang India yang secara konservatif terpaku pada gagasan untuk selalu bertransaksi dengan uang tunai. Demonetisasi bisa berubah menjadi dorongan paksa ke arah itu, tetapi bagaimanapun, itu adalah dorongan ke 'India yang kurang tunai,' jika bukan India tanpa uang tunai.