Le long chemin vers une Inde sans numéraire : les startups indiennes de la Fintech sont-elles prêtes ?

Publié: 2016-12-06[Remarque : cet article fait partie de la série Junction. Nous couvrirons le secteur FinTech en détail à The Junction 2017 à Jaipur. En savoir plus sur The Junction ici !]

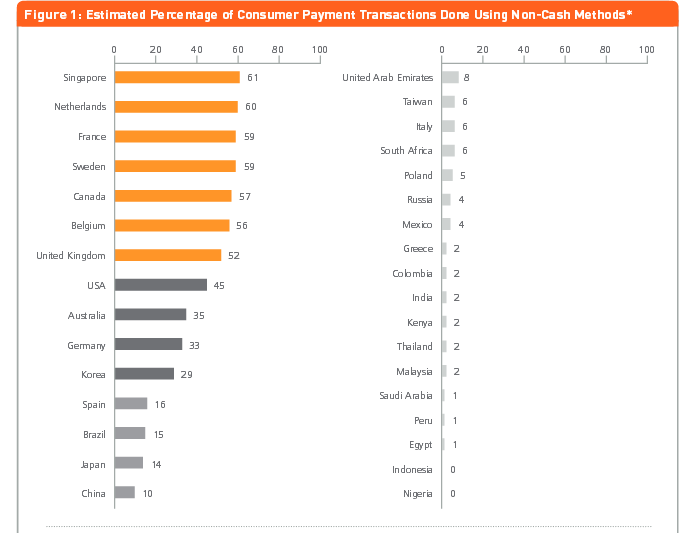

Au XVIIe siècle, la Suède est devenue la première nation européenne à imprimer du papier-monnaie. Venez le 21 et il semble que ce pourrait être l'un des premiers à se débarrasser complètement de l'argent. Selon un article de 2013 de l'analyse de MasterCard Advisors, sur la "mesure des progrès vers une société sans numéraire", 59 % des transactions en Suède se font sans numéraire.

Qu'il s'agisse de prendre un bus, d'acheter un magazine ou un chewing-gum ou d'acheter des journaux de rue vendus par des sans-abri, les paiements numériques sont acceptés partout en Suède. Des hôtels sans espèces aux bars sans espèces en passant par les toilettes acceptant les paiements numériques, l'argent liquide est progressivement banni. Et croyez-le ou non, même des banques.

Crédit image : Linus Sundahl-Djerf pour le New York Times

Prenons par exemple l'incident d'avril 2013 à la succursale Ostermalmstorg de Skandinaviska Enskilda Banken à Stockholm lorsqu'un voleur armé a fait irruption dans la banque pour demander de l'argent. Seulement pour se faire dire calmement par les employés qu'il n'y avait pas d'argent liquide dans la banque ou dans les coffres car c'était un endroit «sans argent liquide»!

Alors que la Suède, avec sa population de 10 millions d'habitants et son infrastructure informatique sophistiquée, passe rapidement à l'argent liquide des guichets automatiques, les choses ici en Inde sont loin d'être les mêmes. La récente campagne de démonétisation pourrait donner un nouvel élan au mode de vie sans numéraire pour les Indiens qui effectuent encore principalement des transactions en espèces, à une écrasante majorité de 90 %, ce qui aide la cause, c'est la race de startups fintech en plein essor. Ces startups trouvent des moyens d'assurer des transactions numériques sans tracas et transparentes pour des millions d'Indiens, mais elles doivent faire face à leurs propres défis sous la forme de réglementations, de méfiance, de barrages routiers d'infrastructure, entre autres.

Inc42 s'est entretenu avec certains des acteurs de l'espace fintech - startups et investisseurs - pour obtenir une vue complète des obstacles qui entravent la croissance de l'adoption des paiements numériques en Inde.

Confiance, tradition et réglementation : les startups s'expriment sur les défis de la fintech

Chillr

Chillr

Le fondateur de l'application de paiement peer-to-peer Chillr, Sony Joy, estime que bien que la fintech en tant que secteur en Inde ait récemment été à l'honneur en raison de l'évolution de la réglementation, la pénétration dans cet espace reste limitée. Il énumère les principales raisons suivantes -

- Manque d'informations sur les clients au format numérique, d'infrastructures de support, d'incitations gouvernementales et de réglementations favorables aux startups.

- Les restrictions réglementaires dans le passé ont rendu difficile pour les entreprises fintech d'introduire des produits sur le marché.

- Les utilisateurs sont sceptiques quant à l'utilisation des nouvelles technologies et des nouveaux canaux bancaires par crainte de perdre leurs économies/argent.

- La perspective conservatrice des utilisateurs indiens et leurs faibles niveaux de littératie financière ajoutent également à l'inertie dans l'adoption des nouvelles technologies.

- Accessibilité de la technologie et temps de traitement associé.

Sony estime que le principal obstacle à l'adoption des transactions en ligne ou numériques est la confiance. Il déclare : « De nombreux utilisateurs hésitent souvent à utiliser ces options plus faciles à utiliser car ils ne comprennent pas entièrement le mécanisme. De plus, ils ne font pas confiance aux systèmes de règlement des réclamations des clients, car le confort de parler à quelqu'un en face à face est absent dans de nombreux cas. »

Sony estime que le principal obstacle à l'adoption des transactions en ligne ou numériques est la confiance. Il déclare : « De nombreux utilisateurs hésitent souvent à utiliser ces options plus faciles à utiliser car ils ne comprennent pas entièrement le mécanisme. De plus, ils ne font pas confiance aux systèmes de règlement des réclamations des clients, car le confort de parler à quelqu'un en face à face est absent dans de nombreux cas. »

Réseaux Indepay

Réseaux Indepay

Rajib Saha, PDG de la société de technologie de paiement Indepay Networks , déclare que les risques associés aux paiements représentent un défi de taille. Selon lui, les principaux obstacles sont-

- Risques liés aux paiements et aux passerelles de paiement - dont certains sont liés au réseau, d'autres sont systémiques et d'autres sont liés au blanchiment d'argent et au financement d'activités illégales.

- La Fintech est un segment relativement nouveau et n'inspire pas encore confiance aux masses en tant qu'option financière fiable, en particulier sur le marché indien, connu pour son état d'esprit conservateur.

- Les segments non bancarisés et sous-bancarisés ont une connaissance limitée des services bancaires, il est donc difficile d'établir une confiance suffisante pour penser au-delà des espèces et s'adapter à un monde sans espèces.

- Les talents disponibles sur le marché proviennent entièrement de l'industrie traditionnelle. C'est un défi de les aider à désapprendre les anciennes méthodes et à les adapter à de nouvelles façons d'engager le client.

Rajib dit que le plus grand obstacle aux transactions en ligne, aux portefeuilles et aux paiements numériques est lié à l'infrastructure, qui ne permet pas la connectivité à toutes les régions de l'Inde. Il ajoute : "Ceci, combiné à une forte dépendance à l'argent et à une méfiance générale à l'égard de la technologie numérique, se traduit par un écart entre la transition vers une économie sans numéraire et notre scénario actuel".

MobiKwik

MobiKwik

Mrinal Sinha, COO de MobiKwik , estime qu'en ce qui concerne les Indiens et les paiements numériques, le premier obstacle est qu'ils essaient. Selon lui, les obstacles suivants s'opposent aux startups fintech -

- Convaincre les commerçants et les utilisateurs d'essayer les paiements numériques.

- Inertie initiale due à la dépendance à la trésorerie

- Obstacles réglementaires archaïques et conservateurs.

- Éduquer les gens sur les paiements numériques

Mrinal ajoute qu'après la démonétisation, les gens se rendront compte que l'argent liquide n'est plus aussi sûr qu'avant. Deuxièmement, avec de nombreuses personnes essayant des portefeuilles mobiles à court terme et réalisant à quel point il est facile d'effectuer des transactions par rapport à l'écriture/au dépôt de chèques ou même au glissement d'une carte, ils l'utiliseront plus souvent.

Recommandé pour vous:

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

Telr

Sirish Kumar , PDG de la passerelle de paiement multilingue Telr basée à Singapour, qui est entrée en Inde cette année, déclare que la méfiance et l'inadaptabilité des utilisateurs restent un défi. Selon lui, les éléments suivants sont des obstacles aux paiements numériques -

- Seuls 52,8% des particuliers disposent aujourd'hui d'un compte bancaire.

- Les gens sont encore mal informés sur les services fintech, inspirant ainsi la méfiance ou le manque d'adaptabilité de la part des utilisateurs.

- L'infrastructure réglementaire d'aujourd'hui n'a pas encore atteint sa maturité et n'a pas facilité la croissance du secteur des technologies financières en Inde. Les startups Fintech doivent faire face à certaines réglementations légales, qui peuvent soit rendre l'ensemble du processus fastidieux et chronophage, soit interférer avec les modèles commerciaux des startups.

- Les investisseurs ne sont pas si désireux d'investir dans les startups fintech, à moins qu'ils ne déploient une technologie perturbatrice.

Il ajoute que la numérisation de l'économie s'est limitée aux paysages majoritairement urbains, touchant à peine les villes de niveau II et III. "Moins de 10 % de la population en ligne achètent en ligne en raison de difficultés, notamment l'expérience de paiement, la lenteur de la vitesse d'Internet et le manque de fiabilité lors de la livraison des marchandises. Le nombre d'abonnés mobiles dépasse le nombre de propriétaires de comptes bancaires. Les cartes, les services bancaires en ligne et d'autres moyens de paiement numériques populaires ne sont pas suffisamment pénétrés », déclare Sirish.

Il ajoute que la numérisation de l'économie s'est limitée aux paysages majoritairement urbains, touchant à peine les villes de niveau II et III. "Moins de 10 % de la population en ligne achètent en ligne en raison de difficultés, notamment l'expérience de paiement, la lenteur de la vitesse d'Internet et le manque de fiabilité lors de la livraison des marchandises. Le nombre d'abonnés mobiles dépasse le nombre de propriétaires de comptes bancaires. Les cartes, les services bancaires en ligne et d'autres moyens de paiement numériques populaires ne sont pas suffisamment pénétrés », déclare Sirish.

CapitalFlotteur

Gaurav Hinduja, co-fondateur et directeur général de la plate-forme de prêt en ligne basée à Bengaluru Capital Float , déclare que la confiance étant au cœur de tous les services financiers et que la fintech a moins de dix ans, il est compréhensible que les entreprises de l'espace devront gagner la confiance de leurs clients respectifs. Selon lui, les principaux défis incluent -

- La Fintech opère dans un environnement hautement réglementé. Bien que cela présente une opportunité, c'est aussi une barrière à l'entrée.

- Le public ciblé par le secteur de la fintech est habitué à s'engager avec des produits et services financiers traditionnels depuis des décennies.

- Changer la façon dont les consommateurs perçoivent et utilisent les services financiers est fondamental pour l'acceptation généralisée du secteur des technologies financières.

- Éduquer le public cible sur les mérites de l'utilisation des services financiers.

- Construire la bonne équipe pour s'adapter à la nature dynamique de l'espace fintech.

Gaurav ajoute que le défi ne se limite pas à un changement de comportement, mais qu'il est également profondément enraciné dans la confiance. « L'infrastructure nécessaire est en place et est fréquemment mise à jour pour assurer une sécurité maximale. Cependant, l'Indien moyen n'est pas familier avec le concept des transactions en ligne et des portefeuilles. Ce qui n'est pas familier n'est souvent pas fiable », ajoute-t-il

Payer en toute sécurité

Payer en toute sécurité

Aditya Agarwal , fondateur du portefeuille mobile Safe to Pay (S2Pay), basé à Mumbai, qui propose des paiements mobiles basés sur un code QR, estime que l'obtention des approbations réglementaires est un grand défi car les startups fintech sont nouvelles avec un capital limité. Les principaux obstacles selon lui sont -

- Les services financiers sont un secteur hautement réglementé en Inde. Les entreprises Fintech ont le choix d'être autonomes et de demander des approbations réglementaires ou de travailler avec des sociétés de services financiers existantes qui sont autorisées à faire des affaires par le régulateur.

- Travailler avec des services financiers existants présente son propre ensemble de défis, car ces entreprises ont leurs propres priorités et doivent travailler avec leurs systèmes hérités existants. Ces deux scénarios entraînent généralement un délai de mise sur le marché plus long et une période de récupération encore plus longue.

- Les startups Fintech sont généralement confrontées à des problèmes pour lever le bon montant de fonds.

- Indisponibilité de l'infrastructure d'acceptation des paiements numériques chez les commerçants.

- Manque de culture numérique et de sensibilisation aux produits chez les consommateurs.

- Perception du risque de sécurité dans les transactions numériques.

- Processus en plusieurs étapes pour effectuer des transactions en ligne.

- Préférence des transactions en espèces par un segment d'utilisateurs pour l'anonymat et la non-traçabilité

Acceptation, banque, réglementations gouvernementales : les investisseurs s'expriment sur les défis de la fintech

Fait intéressant, les investisseurs ont également cité l'environnement réglementaire comme l'un des principaux défis à la croissance du secteur des technologies financières en Inde.

Anand Lunia, quotient indien

Anand Lunia, quotient indien

Anand Lunia, partenaire chez India Quotient et investisseur dans les startups en démarrage, estime que les réglementations sont utilisées pour favoriser les opérateurs historiques jusqu'à récemment, et que les régulateurs se méfient également de tout nouvel entrant. Cependant, il ajoute que cela est en train de changer avec des consommateurs heureux de traiter avec de nouveaux joueurs. D'autres préoccupations selon lui sont -

- Embauche : Il s'agit d'un domaine où l'on a besoin d'une bonne connaissance du domaine, mais on ne peut pas constituer une équipe uniquement composée de professionnels de l'industrie si l'intention est de perturber.

- Concurrence : les paiements ont de très gros poissons et les investisseurs hésitent à y aller. Les prêts ont besoin de fondateurs vraiment audacieux.

- Des investisseurs qui comprennent vraiment : les VC n'ont pas encore compris le véritable contexte fintech indien et ils copient des modèles mondiaux tels que les prêts étudiants, les marchés, etc.

- Soutien et engagement des banques : Beaucoup de choses simples comme les mandats ECS ne fonctionnent toujours pas très bien.

Anand pense cependant qu'il n'y a pas d'obstacles aux transactions en ligne dans le vrai sens du terme. Il dit: «C'était juste l'amour de l'argent liquide à la fois chez les commerçants et chez les consommateurs (qui a bloqué le mouvement). Aller sans numéraire est une idée dont le temps est venu.

Shubhankar Bhattacharya, capitale de Kae

Shubhankar Bhattacharya, capitale de Kae

Shubhankar Bhattacharya, associé chez Kae Capital , a déclaré que le plus grand défi pour la fintech en Inde est qu'elle a besoin de données pour créer une proposition de valeur pertinente pour le consommateur, car un très petit pourcentage de la population active est représenté par les bureaux de crédit ou les banques traditionnelles. les canaux et les registres fiscaux sont très peu fiables.

Il enrôle d'autres défis comme -

- La création d'une entreprise fintech de nouvelle ère nécessite donc la création de données et d'infrastructures à partir de zéro, un défi que les startups fintech dans de nombreuses autres économies en croissance n'ont pas besoin de négocier.

- Créer un réseau d'acceptation. Jusqu'à présent, la plupart des entreprises de paiement ont eu tendance à se concentrer sur les consommateurs/payeurs, en mettant relativement moins l'accent sur l'acceptation par la base plus large des commerçants.

- Une connexion Internet mobile peu fiable ou des poches (même dans les villes de niveau 1) où l'Internet mobile est inexistant, rendant les méthodes de paiement numériques inutilisables.

Rohan Paranjepey, Blume Ventures

«Les réglementations dans le domaine des services financiers, en général, sont assez restrictives et posent des obstacles dès le départ aux startups. Le modèle du gouvernement de Singapour sans réglementation en dessous d'une certaine taille peut être exploré pour permettre aux startups de démarrer », déclare Rohan Paranjepey, directeur chez Blume Ventures. Selon Rohan, les obstacles incluent-

- Trouver une banque avec qui s'associer est toujours difficile, malgré les efforts des banques pour atteindre la communauté des startups.

- Se faire entendre au-dessus du bruit du marché.

- La majeure partie de l'espace mental des consommateurs (et des investisseurs) se concentre actuellement sur les paiements, ce qui rend difficile pour les startups sans paiements de se faire entendre.

- L'interopérabilité entre les portefeuilles et les autres méthodes de paiement sera un gros problème une fois la poussière retombée.

Sanjay Swamy, Prime Venture Partners

Sanjay Swamy, associé directeur chez Prime Venture Partners , estime qu'en général, la plupart de l'innovation utilise la technologie, mais il n'y a pas de cadre pour innover sur des modèles qui peuvent être en marge des réglementations existantes. Selon lui, les principaux obstacles sont -

- Le régulateur pourrait avoir un cadre de déploiement limité pour les projets pilotes qui pourraient repousser les limites de la réglementation, à condition qu'ils soient dans l'esprit de celle-ci.

- Le plus gros problème auquel les entreprises fintech sont confrontées est de travailler efficacement avec le secteur bancaire.

- Stade naissant de l'industrie.

- Paiements récurrents en raison de l'authentification obligatoire à 2 facteurs mise en place par les banques.

- Absence de solution appropriée pour les téléphones polyvalents - La solution USSD * 99 # de NPCI devrait résoudre ce problème.

Sanjay ajoute que si l'authentification à 2 facteurs a réduit la fraude, elle a également mis la barre haute qui peut être inutile pour toutes les transactions. Il explique : « Par exemple, si un consommateur a effectué 2FA une fois avec une carte donnée et un commerçant donné, il n'est probablement pas nécessaire pour toutes les transactions ultérieures avec ce commerçant. Cependant, le système bancaire n'est pas actuellement configuré pour permettre cela - avec UPI, tous ces problèmes disparaîtront et les transactions récurrentes seront beaucoup plus faciles.

Ce qui nous ramène à la question initiale que nous voulons aborder : une économie indienne sans numéraire est-elle un rêve réalisable ?

Une Inde sans espèces - Rêve lointain ou réalité probable ?

Le programme de démonétisation a peut-être mis l'accent sur une Inde sans numéraire et la plupart des startups et des investisseurs pensent que, dans une certaine mesure, cela est possible. Ou pour le dire de manière appropriée, le passage à une Inde moins liquide est plus plausible étant donné que plus de 85 à 90 % des transactions en Inde dépendent encore du liquide.

Sony pense cependant qu'une économie sans numéraire est tout à fait réalisable et pourrait être réalisable plus tôt que nous ne le pensons. Il déclare : « Actuellement, la majorité des transactions sont effectuées en espèces, mais nous pensons que le rapport entre les transactions en espèces et le numérique s'inversera très bientôt. Si nous adoptons une approche structurée et suivons des étapes concrètes vers cet objectif, nous pouvons atteindre le même objectif en trois ou quatre ans.

Rajib soutient quant à lui que ce qu'il faut, c'est que - dans une économie en développement comme l'Inde, les coûts de transaction doivent être réduits jusqu'à 90% pour atteindre un seuil de rentabilité suffisamment bas pour s'adapter aux faibles tailles de billets. Ce qu'il faut également, c'est un opérateur de réseau de paiement responsable de l'interopérabilité, de l'interconnectivité, de la compensation et du règlement entre les différents fournisseurs de l'écosystème de paiement tels que NPCI, Visa et MasterCard.

"Une économie moins liquide est un rêve plus réalisable", est l'opinion selon Aditya Agarwal. Et pour cela, il faut des solutions de paiement peu coûteuses, sécurisées et déployables partout qui garantissent la simplicité pour les utilisateurs.

Sirish partage que compte tenu des initiatives du gouvernement, le processus de numérisation devrait s'accélérer de manière exponentielle dans de nombreux secteurs, qui n'ont pas encore rejoint le train en marche. Il déclare : « Par conséquent, la part de l'économie informelle ou parallèle devrait diminuer au cours des prochaines années.

Cependant, Anand insiste sur le fait que même les pays développés n'insistent pas pour passer à 100 % sans espèces. Par conséquent, les gens doivent avoir des options. Il dit : « Cashless arrivera en Inde avant tout autre pays occidental. Nous sommes très, très en avance, peut-être 10 à 15 ans d'avance sur l'Europe ou les États-Unis en termes de plateformes comme UPI, Aadhar, etc.

Crédit image : Flux Twitter Paytm

Shubhankar concède également la même chose, déclarant que le papier-monnaie sera très probablement remplacé par un actif moins tangible. Cependant, il ajoute une mise en garde. «Je m'en voudrais de suggérer que cela pourrait être réalisable dans un avenir proche, car une société sans numéraire ne peut et ne doit pas être considérée comme un objectif autonome. Cela nécessite une incorporation et une acceptation au niveau local avec les industries des télécommunications et bancaires et des incitations suffisantes pour les millions d'Indiens (qui sont aujourd'hui loin d'accepter la monnaie numérique).

Cette absence totale d'argent liquide ne convient pas à toutes les couches de la société a été soulignée par Rohan qui cite les problèmes rencontrés par la population vieillissante de la Suède qui a du mal à s'adapter aux paiements numériques. Il ajoute "Pour cette raison même, je pense que pendant au moins 10 à 15 ans, se passer d'argent liquide n'est pas une option. En outre, nos banques doivent se concentrer beaucoup plus sur la sécurité des données qu'aujourd'hui. Si tout l'argent doit être numérique, alors un piratage peut potentiellement ruiner la vie des gens. Les monnaies alternatives telles que Bitcoin doivent peut-être être explorées en raison de leurs caractéristiques de sécurité.

Sanjay est d'avis que le rêve est tout à fait possible - mais hautement improbable. Il dit: «Cependant, nous pourrions facilement nous attendre à passer de moins de 5% de paiements numériques à 25-30% de paiements numériques au cours des 2-3 prochaines années, auquel cas nous accélérerions à 60-70% dans le prochain 3 années. C'est la partie excitante de cette opportunité.

Mais c'est Gaurav qui le conclut avec cette phrase appropriée - "Oui, tout à fait. Mais cela ne se fera peut-être pas du jour au lendemain. »

Ainsi, alors que les banques en Inde pourraient ne pas suivre la voie suédoise de sitôt en mettant un panneau "un emplacement sans espèces", se débrouiller avec moins d'argent liquide est sur le point de devenir une tendance chez les Indiens qui sont prudemment attachés à l'idée de toujours effectuer des transactions en espèces. La démonétisation pourrait s'avérer être une poussée forcée dans cette direction, mais c'est néanmoins une poussée vers une « Inde moins liquide », sinon une Inde sans numéraire.