Долгий путь к безналичной Индии: готовы ли индийские финтех-стартапы?

Опубликовано: 2016-12-06[Примечание: эта статья является частью серии The Junction Series. Мы подробно расскажем о секторе FinTech на The Junction 2017 в Джайпуре. Узнайте больше о The Junction здесь!]

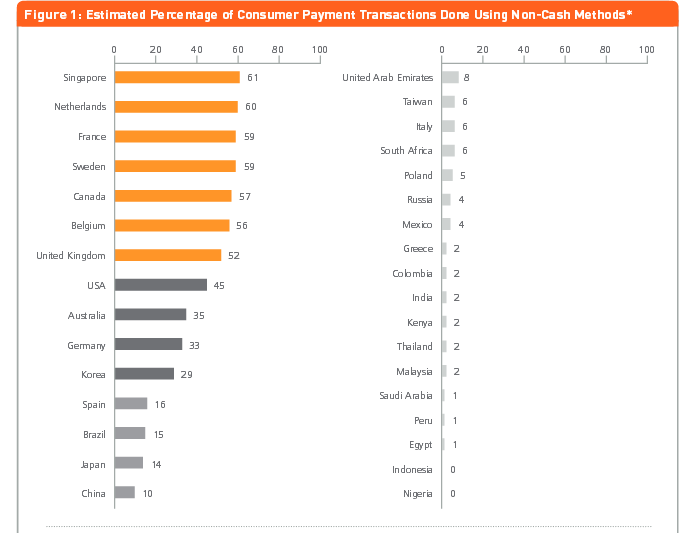

В семнадцатом веке Швеция стала первой европейской страной, начавшей печатать бумажные деньги. Приходите 21-го, и похоже, что он может быть одним из первых, кто полностью покончил с наличными. Согласно отчету MasterCard Advisors за 2013 год, посвященному «измерению прогресса в переходе к безналичному обществу», 59% транзакций в Швеции являются безналичными.

Будь то поездка на автобусе, покупка журнала или жевательной резинки или покупка уличных газет, продаваемых бездомными, электронные платежи принимаются повсюду в Швеции. От безналичных отелей до безналичных баров и даже туалетов, которые принимают цифровые платежи, наличные постепенно полностью изгоняются. И хотите верьте, хотите нет, даже из банков.

Изображение предоставлено: Линус Сундал-Джерф для The New York Times

Возьмем, к примеру, инцидент в стокгольмском отделении Skandinaviska Enskilda Banken в Остермальмсторг в апреле 2013 года, когда вооруженный грабитель ворвался в банк и потребовал наличные. Только для того, чтобы сотрудники спокойно сказали, что в банке или хранилищах нет наличных денег, поскольку это «безналичное» место!

В то время как Швеция с ее 10-миллионным населением и развитой ИТ-инфраструктурой быстро переходит на выдачу наличных в банкоматах, здесь, в Индии, дела обстоят совсем не так. Недавняя кампания по демонетизации может дать некоторый импульс безналичному образу жизни для индийцев, которые по-прежнему в основном расплачиваются наличными, подавляющее большинство из которых составляет 90%. Эти стартапы находят способы обеспечить беспроблемные и беспрепятственные цифровые транзакции для миллионов индийцев, но им приходится сталкиваться со своими собственными проблемами, такими как правила, недоверие, инфраструктурные препятствия и другие.

Inc42 поговорил с некоторыми игроками в сфере финансовых технологий — как со стартапами, так и с инвесторами — чтобы получить всестороннее представление о препятствиях, которые стоят на пути роста внедрения цифровых платежей в Индии.

Доверие, традиции и правила: стартапы рассказывают о проблемах финтеха

Чиллр

Чиллр

Сони Джой , основатель приложения для одноранговых платежей Chillr, считает, что хотя финтех как сектор в Индии в последнее время находится в центре внимания из-за изменения правил, проникновение в это пространство остается ограниченным. Он перечисляет следующие основные причины:

- Отсутствие информации о клиентах в цифровом формате, поддерживающей инфраструктуры, государственных стимулов и благоприятных для стартапов правил.

- Регуляторные ограничения в прошлом мешали финтех-компаниям выводить продукты на рынок.

- Пользователи скептически относятся к использованию новых технологий и каналов для банковских операций из-за боязни потерять свои сбережения/деньги.

- Консервативная точка зрения индийских пользователей и их низкий уровень финансовой грамотности также усугубляют инерцию внедрения новых технологий.

- Доступность технологии и связанное с этим время обработки.

Sony считает, что самым большим препятствием для внедрения онлайн-транзакций или цифровых транзакций является доверие. Он говорит: «Многие пользователи часто избегают этих более простых в использовании опций, потому что они не полностью понимают механизм. Кроме того, они не доверяют системам рассмотрения жалоб клиентов, поскольку во многих случаях общение с кем-то лицом к лицу невозможно».

Sony считает, что самым большим препятствием для внедрения онлайн-транзакций или цифровых транзакций является доверие. Он говорит: «Многие пользователи часто избегают этих более простых в использовании опций, потому что они не полностью понимают механизм. Кроме того, они не доверяют системам рассмотрения жалоб клиентов, поскольку во многих случаях общение с кем-то лицом к лицу невозможно».

Индепей Сети

Индепей Сети

Раджиб Саха, генеральный директор компании Indepay Networks, занимающейся платежными технологиями, заявляет, что риски, связанные с платежами, представляют собой серьезную проблему. По его словам, основными препятствиями являются:

- Риски, связанные с платежами и платежными шлюзами — некоторые из них связаны с сетью, другие носят системный характер, а третьи связаны с отмыванием денег и финансированием незаконной деятельности.

- Финтех — относительно новый сегмент, и ему еще предстоит внушить доверие массам как надежному финансовому варианту, особенно на индийском рынке, который, как известно, имеет консервативное мышление.

- Сегменты, не охваченные банковскими услугами и недостаточно охваченные банковскими услугами, имеют ограниченные знания о банковских услугах, поэтому сложно завоевать достаточное доверие, чтобы думать не только о наличных деньгах, но и адаптироваться к безналичному миру.

- Таланты, доступные на рынке, полностью принадлежат устаревшей отрасли. Задача помочь им отучиться от прежних способов и адаптировать их к новым способам привлечения клиентов.

Раджиб говорит, что самое большое препятствие для онлайн-транзакций, кошельков и цифровых платежей связано с инфраструктурой, которая не позволяет подключаться ко всем частям Индии. Он добавляет: «Это, в сочетании с сильной зависимостью от наличных денег и общим недоверием к цифровым технологиям, приводит к разрыву между переходом к безналичной экономике и нашим текущим сценарием».

МобиКвик

МобиКвик

Мринал Синха, главный операционный директор MobiKwik , считает, что если говорить об индийцах и цифровых платежах, первое препятствие для них — попытаться. По его словам, на пути финтех-стартапов стоят следующие барьеры:

- Убедить продавцов и пользователей попробовать цифровые платежи.

- Начальная инерция из-за зависимости от наличных денег

- Архаичные и консервативные регуляторные барьеры.

- Обучение людей цифровым платежам

Мринал добавляет, что после демонетизации люди поймут, что наличные деньги не так безопасны, как раньше. Во-вторых, поскольку многие люди пробуют мобильные кошельки в краткосрочной перспективе и понимают, насколько легко с ними совершать транзакции по сравнению с выписыванием / депонированием чеков или даже считыванием карты, они будут использовать их чаще.

Рекомендуется для вас:

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Отчет предупреждает о возобновлении нормативного контроля над Lendingtech Space

Телр

Сириш Кумар , генеральный директор сингапурского многоязычного платежного шлюза Telr, который в этом году появился в Индии, заявляет, что недоверие и неприспособленность пользователей остаются проблемой. По его словам, следующие препятствия являются препятствиями для цифровых платежей:

- Только 52,8% физических лиц сегодня имеют банковский счет.

- Люди по-прежнему дезинформированы о финтех-сервисах, что вызывает недоверие или отсутствие адаптивности со стороны пользователей.

- Сегодня регулирующая инфраструктура еще не достигла совершеннолетия и не способствует росту сектора финансовых технологий в Индии. Стартапы Fintech должны иметь дело с определенными правовыми нормами, которые могут либо сделать весь процесс утомительным и трудоемким, либо помешать бизнес-моделям стартапов.

- Инвесторы не заинтересованы вкладывать средства в финтех-стартапы, если только они не внедряют прорывные технологии.

Он добавляет, что цифровизация экономики была ограничена в основном городскими ландшафтами, едва затрагивая города второго и третьего уровня. «Менее 10% интернет-пользователей совершают покупки в Интернете из-за трудностей, в том числе из-за проблем с оплатой, низкой скорости Интернета и отсутствия надежности доставки товаров. Количество абонентов мобильной связи превышает количество владельцев счетов в банках. Карты, онлайн-банкинг и другие популярные средства цифровых платежей не проникли достаточно глубоко», — говорит Сириш.

Он добавляет, что цифровизация экономики была ограничена в основном городскими ландшафтами, едва затрагивая города второго и третьего уровня. «Менее 10% интернет-пользователей совершают покупки в Интернете из-за трудностей, в том числе из-за проблем с оплатой, низкой скорости Интернета и отсутствия надежности доставки товаров. Количество абонентов мобильной связи превышает количество владельцев счетов в банках. Карты, онлайн-банкинг и другие популярные средства цифровых платежей не проникли достаточно глубоко», — говорит Сириш.

CapitalFloat

Гаурав Хиндуджа, соучредитель и управляющий директор базирующейся в Бангалоре платформы онлайн-кредитования Capital Float , утверждает, что, поскольку доверие лежит в основе всех финансовых услуг, а финтех существует менее десяти лет, понятно, что фирмам в этой области придется завоевать доверие своих клиентов. По его словам, основные проблемы включают в себя:

- Финтех работает в строго регулируемой среде. Хотя это предоставляет возможность, это также является барьером для входа.

- Целевая аудитория финтех-сектора десятилетиями привыкла к традиционным финансовым продуктам и услугам.

- Изменение того, как потребители воспринимают финансовые услуги и пользуются ими, имеет основополагающее значение для широкого признания сектора финансовых технологий.

- Информирование целевой аудитории о преимуществах использования финансовых услуг.

- Создание правильной команды для адаптации к динамичному характеру финтех-пространства.

Гаурав добавляет, что проблема не ограничивается изменением поведения, но также глубоко укоренена в доверии. «Необходимая инфраструктура имеется и часто обновляется для обеспечения максимальной безопасности. Однако средний индиец не знаком с концепцией онлайн-транзакций и кошельков. Незнакомому часто не доверяют», — добавляет он.

Безопасно платить

Безопасно платить

Адитья Агарвал , основатель мобильного кошелька Safe to Pay (S2Pay) в Мумбаи, который предлагает мобильные платежи на основе QR-кода, считает, что получение разрешений регулирующих органов является большой проблемой, поскольку финтех-стартапы являются новыми с ограниченным капиталом. Основные препятствия, по его мнению, -

- Финансовые услуги являются строго регулируемым сектором в Индии. У финтех-компаний есть выбор: либо работать автономно и запрашивать одобрение регулирующих органов, либо работать с существующими фирмами, предоставляющими финансовые услуги, которым разрешено заниматься бизнесом регулирующим органом.

- Работа с существующими финансовыми услугами сопряжена с определенным набором проблем, поскольку у этих фирм есть свои собственные приоритеты, и им необходимо работать с их существующими унаследованными системами. Оба этих сценария обычно приводят к более длительному периоду выхода на рынок и еще более длительному периоду окупаемости.

- Финтех-стартапы обычно сталкиваются с проблемами при привлечении нужного количества средств.

- Отсутствие инфраструктуры приема цифровых платежей у мерчантов.

- Отсутствие цифровой грамотности и осведомленности о продукте среди потребителей.

- Восприятие риска безопасности в цифровых транзакциях.

- Многоэтапный процесс выполнения онлайн-транзакций.

- Предпочтение сегмента пользователей совершать операции с наличными из соображений анонимности и невозможности отслеживания

Принятие, банковское дело, правительственные постановления: инвесторы говорят о проблемах финтеха

Интересно, что инвесторы также назвали нормативно-правовую среду одной из основных проблем для роста сектора финансовых технологий в Индии.

Ананд Луниа, Индия Коэффициент

Ананд Луниа, Индия Коэффициент

Ананд Луниа, партнер India Quotient и инвестор в стартапы на ранних стадиях, считает, что до недавнего времени регулирование использовалось в пользу действующих компаний, а также регулирующие органы очень настороженно относились к любым новым участникам. Однако он добавляет, что ситуация меняется, поскольку потребители рады иметь дело с новыми игроками. Другие проблемы, по его словам, -

- Найм: это одна из областей, где нужно хорошее знание предметной области, но нельзя создать команду только из профессионалов отрасли, если намерение состоит в том, чтобы произвести прорыв.

- Конкуренция: у платежей есть действительно крупная рыба, и инвесторы опасаются идти туда. Для кредитования нужны действительно смелые основатели.

- Инвесторы, которые действительно понимают: венчурным капиталистам еще только предстоит познакомиться с реальным индийским финтех-контекстом, и они копируют глобальные модели, такие как студенческое кредитование, торговые площадки и т. д.

- Поддержка и участие со стороны банков: многие простые вещи, такие как мандаты ECS, по-прежнему не очень хорошо работают.

Однако Ананд считает, что в реальном смысле нет препятствий для онлайн-транзакций. Он говорит: «Это была просто любовь к наличным деньгам как со стороны продавца, так и со стороны потребителя (что заблокировало движение). Безналичный расчет — идея, время которой пришло».

Шубханкар Бхаттачарья, Kae Capital

Шубханкар Бхаттачарья, Kae Capital

Шубханкар Бхаттачарья, партнер Kae Capital , заявил, что самая большая проблема для финтеха в Индии заключается в том, что ему нужны данные для создания релевантного ценностного предложения для потребителя, поскольку очень небольшой процент работающего населения представлен кредитными бюро или традиционными банковскими услугами. каналы и налоговые отчеты крайне ненадежны.

Он перечисляет другие проблемы, такие как:

- Таким образом, построение финтех-бизнеса нового поколения требует создания данных и инфраструктуры с нуля, и финтех-стартапам во многих других странах с развивающейся экономикой не нужно вести переговоры.

- Создание приемной сети. До сих пор большинство платежных компаний, как правило, фокусировались на потребителях/плательщиках, уделяя относительно меньше внимания обеспечению принятия более широким кругом продавцов.

- Ненадежное мобильное интернет-соединение или карманы (даже в городах уровня 1), где мобильный интернет отсутствует, что делает цифровые способы оплаты непригодными для использования.

Рохан Паранджепи, Blume Ventures

«Правила в сфере финансовых услуг в целом довольно ограничительны и создают препятствия для стартапов с самого начала. Можно изучить правительственную модель Сингапура, не предусматривающую регулирования ниже определенного размера, чтобы позволить стартапам начать работу», — говорит Рохан Паранджепей, директор Blume Ventures. По словам Рохана, препятствия включают:

- Найти банк для партнерства по-прежнему сложно, несмотря на усилия банков по установлению контактов с сообществом стартапов.

- Быть услышанным выше шума на рынке.

- Большинство потребителей (и инвесторов) в настоящее время сосредоточены на платежах, поэтому стартапам, не связанным с платежами, трудно быть услышанными.

- Взаимодействие между кошельками и другими способами оплаты станет большой проблемой, как только уляжется пыль.

Санджай Свами, Prime Venture Partners

Санджай Свами, управляющий партнер Prime Venture Partners , считает, что, как правило, большая часть инноваций связана с использованием технологий, но нет основы для инноваций в моделях, которые могут выходить за рамки существующих правил. По его словам, основными блокпостами являются:

- Регулирующий орган может иметь ограниченную основу для развертывания пилотных проектов, которые могут раздвинуть границы регулирования, при условии, что они соответствуют его духу.

- Самая большая проблема, с которой сталкиваются финтех-компании, — эффективная работа с банковским сектором.

- Зарождающийся этап отрасли.

- Регулярные платежи из-за обязательной двухфакторной аутентификации, которую внедрили банки.

- Отсутствие подходящего решения для обычных телефонов — решение NPCI на основе *99# USSD должно решить эту проблему.

Санджай добавляет, что, хотя двухфакторная аутентификация уменьшила мошенничество, она также установила высокую планку, которая может быть ненужной для всех транзакций. Он объясняет: «Например, если потребитель сделал 2FA один раз с данной картой и данным продавцом, это, вероятно, не требуется для всех последующих транзакций с этим продавцом. Однако в настоящее время банковская система не настроена на это — с UPI все эти проблемы исчезнут, а повторяющиеся транзакции станут намного проще».

Что возвращает нас к первоначальному вопросу, который мы хотим решить, — является ли безналичная индийская экономика достижимой мечтой?

Безналичная Индия – далекая мечта или вероятная реальность?

Программа демонетизации могла привлечь внимание к безналичной Индии, и большинство стартапов и инвесторов считают, что в определенной степени это возможно. Или, говоря точнее, переход в менее наличную Индию более правдоподобен, учитывая тот факт, что более 85-90% транзакций в Индии по-прежнему зависят от наличных денег.

Однако Sony считает, что безналичная экономика определенно достижима и может быть достигнута раньше, чем мы думаем. Он говорит: «В настоящее время большинство транзакций осуществляется наличными, но мы считаем, что соотношение наличных и цифровых транзакций очень скоро изменится. Если мы выберем структурированный подход и будем следовать конкретным шагам к этой цели, мы сможем добиться того же уже через три-четыре года».

Тем временем Раджиб утверждает, что необходимо следующее: в такой развивающейся экономике, как Индия, транзакционные издержки должны быть снижены на целых 90%, чтобы достичь достаточно низкой безубыточности, позволяющей приспособиться к низким размерам билетов. Также необходим оператор платежной сети, отвечающий за функциональную совместимость, взаимосвязь, клиринг и расчеты между различными поставщиками платежных экосистем, такими как NPCI, Visa и MasterCard.

«Менее наличная экономика — это более достижимая мечта», — считает Адитья Агарвал. И для этого необходимы платежные решения, которые являются недорогими, безопасными и повсеместно развертываемыми, что обеспечивает простоту для пользователей.

По словам Сириша, с учетом инициатив правительства процесс оцифровки, как ожидается, ускорится в геометрической прогрессии во многих секторах, которые еще не присоединились к этой тенденции. Он говорит: «Следовательно, ожидается, что доля неформальной или параллельной экономики сократится в ближайшие несколько лет».

Однако Ананд настаивает на том, что даже развитые страны не настаивают на переходе на 100% безналичный расчет. Следовательно, людям нужно предоставить варианты. Он говорит: «Безналичные платежи появятся в Индии раньше, чем в любой другой западной стране. Мы далеко впереди, возможно, на 10-15 лет впереди Европы или США с точки зрения таких платформ, как UPI, Aadhar и т. д.».

Изображение предоставлено: твиттер-канал Paytm

Шубханкар также признает то же самое, заявляя, что бумажные деньги, скорее всего, будут заменены менее материальными активами. Тем не менее, он добавляет слово предостережения. «Я был бы осторожен, если бы предположил, что это может быть достигнуто в ближайшем будущем, потому что безналичное общество не может и не должно рассматриваться как самостоятельная цель. Это требует интеграции и принятия на низовом уровне в телекоммуникационной и банковской отраслях, а также предоставления достаточных стимулов для миллионов индийцев (которые сегодня даже близко не принимают цифровую валюту)».

Тот факт, что полная безналичность подходит не для всех слоев общества, указал Рохан, который ссылается на проблемы, с которыми сталкивается стареющее население Швеции, которому трудно адаптироваться к цифровым платежам. Он добавляет: «Именно по этой причине я думаю, что по крайней мере в течение 10-15 лет переход на безналичные расчеты невозможен. Кроме того, наши банки должны уделять гораздо больше внимания безопасности данных, чем сегодня. Если все деньги должны быть цифровыми, то взлом потенциально может разрушить жизнь людей. Альтернативные валюты, такие как биткойн, возможно, необходимо изучить из-за их функций безопасности».

Санджай считает, что сон вполне возможен, но крайне маловероятен. Он говорит: «Тем не менее, мы могли бы легко ожидать перехода от цифровых платежей менее 5% к цифровым платежам 25-30% в следующие 2-3 года, после чего мы бы мчались вперед до 60-70% в следующем году. 3 года. Это захватывающая часть этой возможности».

Но именно Гаурав завершает его меткой фразой: «Да, очень даже так. Но это может произойти не сразу».

Таким образом, хотя банки в Индии, возможно, в ближайшее время не пойдут по шведскому пути, поставив знак «место без наличных», использование меньшего количества наличных может стать тенденцией среди индийцев, которые консервативно придерживаются идеи всегда совершать операции с наличными. Демонетизация может оказаться вынужденным толчком в этом направлении, но, тем не менее, это толчок к «менее наличной Индии», если не к безналичной Индии.