Długa droga do bezgotówkowych Indii: czy indyjskie startupy z branży fintech są gotowe?

Opublikowany: 2016-12-06[Uwaga: ten artykuł jest częścią serii The Junction. Sektor FinTech omówimy szczegółowo podczas The Junction 2017 w Jaipur. Dowiedz się więcej o The Junction tutaj!]

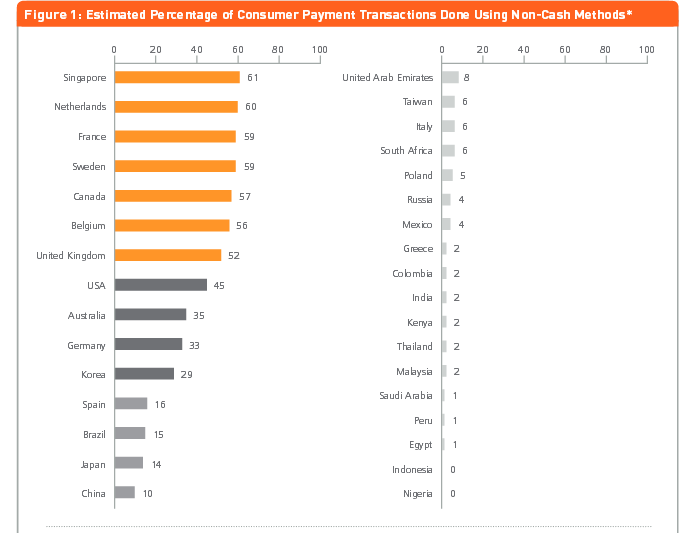

W XVII wieku Szwecja stała się pierwszym krajem europejskim, który drukował papierowe pieniądze. Przyjdź 21-go i wygląda na to, że może to być jeden z pierwszych, który całkowicie pozbędzie się gotówki. Zgodnie z artykułem z analizy MasterCard Advisors z 2013 r. dotyczącym „pomiaru postępu w kierunku społeczeństwa bezgotówkowego” 59% transakcji w Szwecji odbywa się bezgotówkowo.

Czy to podróż autobusem, kupno czasopisma lub gumy do żucia, czy kupienie ulicznych gazet sprzedawanych przez bezdomnych, płatności cyfrowe są akceptowane w całej Szwecji. Od hoteli bezgotówkowych po bary bezgotówkowe, a nawet toalety, które akceptują płatności cyfrowe, gotówka jest powoli wypierana. I wierzcie lub nie, nawet z banków.

Źródło zdjęcia: Linus Sundahl-Djerf dla The New York Times

Weźmy na przykład incydent z kwietnia 2013 r. w sztokholmskim oddziale Skandinaviska Enskilda Banken w Ostermalmstorg, kiedy do banku wpadł uzbrojony rabuś, żądając gotówki. Tylko po to, by spokojnie powiedzieć pracownikom, że w banku ani w skarbcach nie ma gotówki, ponieważ jest to lokalizacja „bezgotówkowa”!

Podczas gdy Szwecja, z populacją 10 milionów ludzi i zaawansowaną infrastrukturą informatyczną, szybko zaczyna wyrzucać gotówkę z bankomatów, sytuacja tutaj w Indiach jest daleka od tego samego. Niedawne dążenie do demonetyzacji może dodać impetu bezgotówkowemu stylowi życia Hindusów, którzy nadal w przeważającej części dokonują transakcji gotówkowych, przytłaczająca większość 90%, co pomaga w powstawaniu fintechowych startupów. Te startupy znajdują sposoby na zapewnienie bezproblemowych, bezproblemowych transakcji cyfrowych milionom Hindusów, ale muszą stawić czoła własnym wyzwaniom, między innymi w postaci przepisów, nieufności, blokad infrastruktury.

Inc42 rozmawiało z niektórymi graczami w przestrzeni fintech – zarówno startupami, jak i inwestorami – aby uzyskać kompleksowy obraz przeszkód stojących na ścieżce wzrostu absorpcji płatności cyfrowych w Indiach.

Zaufanie, tradycja i przepisy: Startupy mówią o wyzwaniach dla Fintech

Chillr

Chillr

Aplikacja do płatności peer-to-peer Założyciel firmy Chillr, Sony Joy, uważa, że chociaż fintech jako sektor w Indiach znalazł się ostatnio w centrum uwagi ze względu na zmieniające się przepisy, penetracja w tym obszarze pozostaje ograniczona. Wymienia następujące główne powody:

- Brak informacji o klientach w formacie cyfrowym, infrastruktura wspierająca, zachęty rządowe i przepisy przyjazne dla startupów.

- Ograniczenia regulacyjne w przeszłości utrudniały fintechom wprowadzanie produktów na rynek.

- Użytkownicy są sceptycznie nastawieni do korzystania z nowych technologii i kanałów bankowych z obawy przed utratą oszczędności/pieniędzy.

- Konserwatywna perspektywa indyjskich użytkowników i ich niski poziom znajomości finansów również przyczyniają się do bezwładności w przyjmowaniu nowych technologii.

- Dostępność technologii i związany z nią czas przetwarzania.

Sony uważa, że największą przeszkodą w przyjęciu transakcji internetowych lub cyfrowych jest zaufanie. Mówi: „Wielu użytkowników często unika tych łatwiejszych w użyciu opcji, ponieważ nie rozumieją w pełni mechanizmu. Co więcej, nie ufają systemom rozpatrywania skarg klientów, ponieważ komfort rozmowy z kimś twarzą w twarz jest w wielu przypadkach nieobecny”.

Sony uważa, że największą przeszkodą w przyjęciu transakcji internetowych lub cyfrowych jest zaufanie. Mówi: „Wielu użytkowników często unika tych łatwiejszych w użyciu opcji, ponieważ nie rozumieją w pełni mechanizmu. Co więcej, nie ufają systemom rozpatrywania skarg klientów, ponieważ komfort rozmowy z kimś twarzą w twarz jest w wielu przypadkach nieobecny”.

Niepłatne sieci

Niepłatne sieci

Rajib Saha, dyrektor generalny firmy Indepay Networks zajmującej się technologiami płatności, twierdzi, że ryzyko związane z płatnościami stanowi duże wyzwanie. Według niego głównymi przeszkodami są:

- Zagrożenia związane z płatnościami i bramkami płatniczymi – niektóre z nich są związane z siecią, inne mają charakter systemowy, a jeszcze inne dotyczą prania pieniędzy i finansowania nielegalnych działań.

- Fintech jest stosunkowo nowszym segmentem i jeszcze nie wzbudził zaufania mas jako niezawodnej opcji finansowej, zwłaszcza na rynku indyjskim, o którym wiadomo, że ma konserwatywne nastawienie.

- Segmenty niebankowe i niedobankowe mają ograniczoną wiedzę na temat usług bankowych, stąd wyzwaniem jest zbudowanie wystarczającego zaufania, aby myśleć poza gotówką i przystosować się do bezgotówkowego świata.

- Talenty dostępne na rynku w całości pochodzą ze starszej branży. Wyzwaniem jest pomóc im oduczyć się dawnych sposobów i dostosować je do nowych sposobów angażowania klienta.

Rajib mówi, że największa przeszkoda w transakcjach online, portfelach i płatnościach cyfrowych jest związana z infrastrukturą, która nie pozwala na łączność z każdą częścią Indii. Dodaje: „To, w połączeniu z dużym uzależnieniem od gotówki i ogólnym brakiem zaufania do technologii cyfrowej, powoduje lukę między przejściem na gospodarkę bezgotówkową a naszym obecnym scenariuszem”.

MobiKwik

MobiKwik

Mrinal Sinha, COO MobiKwik , uważa, że jeśli chodzi o Hindusów i płatności cyfrowe, pierwszą barierą jest dla nich spróbowanie. Według niego na drodze fintechowych startupów stoją następujące bariery:

- Przekonanie sprzedawców i użytkowników do wypróbowania płatności cyfrowych.

- Początkowa bezwładność spowodowana uzależnieniem od gotówki

- Archaiczne i konserwatywne bariery regulacyjne.

- Edukowanie ludzi na temat płatności cyfrowych

Mrinal dodaje, że po demonetyzacji ludzie zdadzą sobie sprawę, że twarda gotówka nie jest tak bezpieczna jak kiedyś. Po drugie, ponieważ wiele osób wypróbowuje portfele mobilne na krótką metę i zdaje sobie sprawę, jak łatwo jest przeprowadzać transakcje w porównaniu z wypisywaniem/wpłacaniem czeków, a nawet przeciąganiem karty, będą z nich korzystać częściej.

Polecany dla Ciebie:

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

Telr

Sirish Kumar , dyrektor generalny singapurskiej wielojęzycznej bramki płatniczej Telr, która w tym roku weszła do Indii, twierdzi, że nieufność i nieprzystosowanie użytkowników pozostaje wyzwaniem. Według niego, następujące są przeszkody dla płatności cyfrowych:

- Tylko 52,8% osób ma dziś konto bankowe.

- Ludzie wciąż są źle informowani o usługach fintech, co budzi nieufność lub brak zdolności adaptacyjnych ze strony użytkowników.

- Dzisiejsza infrastruktura regulacyjna jeszcze nie dojrzała i ułatwi rozwój sektora fintech w Indiach. Fintechowe startupy borykają się z pewnymi regulacjami prawnymi, które mogą albo uczynić cały proces żmudnym i czasochłonnym, albo kolidować z modelami biznesowymi startupów.

- Inwestorzy nie są tak chętni do inwestowania w start-upy fintechowe, chyba że wdrażają przełomową technologię.

Dodaje, że cyfryzacja gospodarki ograniczyła się głównie do krajobrazów miejskich, ledwo dotykając miasteczek II i III poziomu. „Mniej niż 10% populacji online robi zakupy online ze względu na trudności – w tym problemy z płatnościami, niską prędkością Internetu i brakiem rzetelności w dostawie towarów. Liczba abonentów telefonii komórkowej przewyższa liczbę posiadaczy rachunków bankowych. Karty, bankowość internetowa i inne popularne sposoby płatności cyfrowych nie są wystarczająco głębokie”, mówi Sirish.

Dodaje, że cyfryzacja gospodarki ograniczyła się głównie do krajobrazów miejskich, ledwo dotykając miasteczek II i III poziomu. „Mniej niż 10% populacji online robi zakupy online ze względu na trudności – w tym problemy z płatnościami, niską prędkością Internetu i brakiem rzetelności w dostawie towarów. Liczba abonentów telefonii komórkowej przewyższa liczbę posiadaczy rachunków bankowych. Karty, bankowość internetowa i inne popularne sposoby płatności cyfrowych nie są wystarczająco głębokie”, mówi Sirish.

KapitałPływak

Gaurav Hinduja, współzałożyciel i dyrektor naczelny platformy pożyczkowej Capital Float z siedzibą w Bengaluru , twierdzi, że ponieważ zaufanie leży u podstaw wszystkich usług finansowych, a fintech ma mniej niż dekadę, zrozumiałe jest, że firmy z tego obszaru będą musiały zdobyć zaufanie swoich klientów. Według niego główne wyzwania to:

- Fintech działa w ściśle regulowanym środowisku. Chociaż stanowi to okazję, jest również barierą wejścia.

- Odbiorcy, do których kieruje się sektor fintech, od dziesięcioleci są przyzwyczajeni do angażowania się w tradycyjne produkty i usługi finansowe.

- Zmiana sposobu postrzegania i korzystania przez konsumentów z usług finansowych ma fundamentalne znaczenie dla powszechnej akceptacji sektora fintech.

- Edukowanie grupy docelowej o zaletach korzystania z usług finansowych.

- Zbudowanie odpowiedniego zespołu, aby dostosować się do dynamicznego charakteru przestrzeni fintech.

Gaurav dodaje, że wyzwanie nie ogranicza się do zmiany zachowania, ale jest również głęboko zakorzenione w zaufaniu. „Niezbędna infrastruktura jest na miejscu i jest często aktualizowana, aby zapewnić maksymalne bezpieczeństwo. Jednak przeciętny Hindus nie jest zaznajomiony z pojęciem transakcji internetowych i portfeli. Często nie ufamy temu, co nieznane” – dodaje

Bezpiecznie zapłacić

Bezpiecznie zapłacić

Aditya Agarwal , założycielka mobilnego portfela Safe to Pay (S2Pay) z siedzibą w Bombaju, oferującego płatności mobilne oparte na kodach QR, uważa, że uzyskanie zgód regulacyjnych jest dużym wyzwaniem, ponieważ fintechowe startupy są nowe z ograniczonym kapitałem. Głównymi przeszkodami według niego są:

- Usługi finansowe są w Indiach sektorem ściśle regulowanym. Firmy z branży fintech mają do wyboru samodzielne i ubieganie się o zgodę organów regulacyjnych lub współpracę z istniejącymi firmami świadczącymi usługi finansowe, które zostały zatwierdzone do prowadzenia działalności przez regulatora.

- Praca z istniejącymi usługami finansowymi wiąże się z własnymi wyzwaniami, ponieważ firmy te mają swoje własne priorytetowe pozycje i wymagają pracy z istniejącymi starszymi systemami. Oba te scenariusze zwykle skutkują dłuższym czasem wprowadzenia produktu na rynek i jeszcze dłuższym okresem zwrotu.

- Startupy fintechowe zazwyczaj mają problemy z pozyskiwaniem odpowiedniej ilości funduszy.

- Brak dostępności infrastruktury akceptacji płatności cyfrowych u akceptantów.

- Brak umiejętności cyfrowych i świadomości produktów wśród konsumentów.

- Postrzeganie ryzyka bezpieczeństwa w transakcjach cyfrowych.

- Wieloetapowy proces realizacji transakcji online.

- Preferowanie dokonywania transakcji gotówkowych przez segment użytkowników w celu zachowania anonimowości i braku możliwości śledzenia

Akceptacja, bankowość, regulacje rządowe: inwestorzy mówią o wyzwaniach dla Fintech

Co ciekawe, inwestorzy również wymienili otoczenie regulacyjne jako jedno z głównych wyzwań dla rozwoju sektora fintech w Indiach.

Anand Lunia, iloraz Indii

Anand Lunia, iloraz Indii

Anand Lunia, partner w India Quotient i inwestor we wczesne start-upy uważa, że do niedawna przepisy są wykorzystywane w celu faworyzowania operatorów zasiedziałych, a regulatorzy bardzo nieufnie podchodzili do nowych uczestników. Dodaje jednak, że to się zmienia, a konsumenci chętnie mają do czynienia z nowymi graczami. Inne obawy według niego to:

- Zatrudnianie: jest to jedna przestrzeń, w której potrzebna jest dobra znajomość domeny, ale nie można zbudować zespołu tylko z profesjonalistów z branży, jeśli intencją jest zakłócenie.

- Konkurencja: Płatności mają naprawdę duże ryby, a inwestorzy nieufnie tam chodzą. Pożyczanie potrzebuje naprawdę odważnych założycieli.

- Inwestorzy, którzy naprawdę rozumieją: VC jeszcze nie poznali prawdziwego indyjskiego kontekstu fintech i kopiują globalne modele, takie jak pożyczki studenckie, rynki itp.

- Wsparcie i zaangażowanie ze strony banków: Wiele prostych rzeczy, takich jak mandaty ECS, nadal nie działa zbyt dobrze.

Anand uważa jednak, że nie ma żadnych przeszkód w transakcjach online w prawdziwym tego słowa znaczeniu. Mówi: „To właśnie miłość do gotówki zarówno po stronie sprzedawcy, jak i konsumenta (która zablokowała ruch). Bezgotówkowe to pomysł, którego czas nadszedł.”

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Partner w Kae Capital stwierdził, że największym wyzwaniem dla fintechów w Indiach jest to, że potrzebuje danych, aby stworzyć odpowiednią propozycję wartości dla konsumenta, ponieważ bardzo mały procent populacji pracującej jest reprezentowany przez biura kredytowe lub tradycyjną bankowość kanały i rejestry podatkowe są wysoce niewiarygodne.

Wyznacza inne wyzwania, takie jak:

- Budowanie nowego biznesu fintechowego wymaga zatem budowania danych i infrastruktury od podstaw, co jest wyzwaniem, które startupy fintechowe w wielu innych rozwijających się gospodarkach nie muszą negocjować.

- Tworzenie sieci akceptacji. Większość firm płatniczych do tej pory koncentrowała się na konsumentach/płatnikach, ze stosunkowo mniejszym naciskiem na umożliwienie akceptacji przez szerszą bazę akceptantów.

- Niepewne mobilne połączenie internetowe lub kieszenie (nawet w miastach poziomu 1), w których mobilny Internet nie istnieje, co uniemożliwia korzystanie z cyfrowych metod płatności.

Rohan Paranjepey, Blume Ventures

„Regulacje w obszarze usług finansowych są generalnie dość restrykcyjne i stanowią przeszkodę dla start-upów. Można zbadać model rządu Singapuru, w którym nie ma przepisów poniżej pewnego rozmiaru, aby umożliwić start-upom rozpoczęcie działalności – mówi Rohan Paranjepey, dyrektor w Blume Ventures. Według Rohana przeszkody obejmują:

- Znalezienie banku do współpracy jest nadal trudne, pomimo wysiłków banków, aby dotrzeć do społeczności startupów.

- Dawanie się usłyszeć ponad hałasem na rynku.

- Większość przestrzeni umysłowej konsumentów (i inwestorów) koncentruje się obecnie na płatnościach, co utrudnia słyszenie startupów, które nie płacą.

- Interoperacyjność między portfelami i innymi metodami płatności stanie się dużym problemem, gdy opadnie kurz.

Sanjay Swamy, partnerzy Prime Venture

Sanjay Swamy, Partner Zarządzający w Prime Venture Partners , uważa, że ogólnie rzecz biorąc, większość innowacji polega na wykorzystaniu technologii, ale nie ma ram do wprowadzania innowacji w modelach, które mogą znajdować się na obrzeżach obowiązujących przepisów. Według niego głównymi przeszkodami są:

- Organ regulacyjny mógłby mieć ograniczone ramy wdrażania projektów pilotażowych, które mogłyby przesuwać granice regulacji, pod warunkiem, że będą one zgodne z tym samym duchem.

- Największym problemem, z jakim borykają się firmy fintechowe, jest sprawna współpraca z sektorem bankowym.

- Rodząca się faza branży.

- Płatności cykliczne dzięki obowiązkowemu uwierzytelnianiu dwuskładnikowemu, które wdrożyły banki.

- Brak odpowiedniego rozwiązania dla telefonów z internetem – rozwiązanie oparte na *99# USSD firmy NPCI powinno rozwiązać ten problem.

Sanjay dodaje, że chociaż uwierzytelnianie dwuskładnikowe zmniejszyło liczbę oszustw, postawiło również wysoką poprzeczkę, która może być niepotrzebna dla wszystkich transakcji. Wyjaśnia: „Na przykład, jeśli konsument wykonał 2FA raz z daną kartą i danym sprzedawcą, prawdopodobnie nie jest to wymagane dla wszystkich kolejnych transakcji z tym sprzedawcą. Jednak system bankowy nie jest obecnie skonfigurowany, aby na to pozwalać – z UPI wszystkie takie problemy znikną, a powtarzające się transakcje będą znacznie łatwiejsze.”

Co sprowadza nas z powrotem do pierwotnego pytania, które chcemy rozwiązać – czy bezgotówkowa indyjska gospodarka jest osiągalnym marzeniem?

Indie bezgotówkowe – odległy sen czy prawdopodobna rzeczywistość?

Program demonetyzacji mógł skoncentrować się na bezgotówkowych Indiach, a większość startupów i inwestorów uważa, że do pewnego stopnia jest to możliwe. Lub, mówiąc trafnie, przejście do mniej gotówkowych Indii jest bardziej prawdopodobne, biorąc pod uwagę fakt, że ponad 85%-90% transakcji w Indiach jest nadal uzależnionych od gotówki.

Sony uważa jednak, że gospodarka bezgotówkowa jest zdecydowanie osiągalna i może być możliwa do osiągnięcia szybciej niż myślimy. Mówi: „Obecnie większość transakcji odbywa się w gotówce, ale uważamy, że stosunek transakcji gotówkowych do cyfrowych wkrótce się odwróci. Jeśli przyjmiemy ustrukturyzowane podejście i podejmiemy konkretne kroki w kierunku tego celu, możemy to osiągnąć już w ciągu trzech-czterech lat”.

Rajib twierdzi tymczasem, że potrzebne jest to, że – w rozwijającej się gospodarce, takiej jak Indie, koszty transakcyjne muszą zostać obniżone nawet o 90%, aby osiągnąć wystarczająco niski próg rentowności – aby pomieścić niskie rozmiary biletów. Potrzebny jest również operator sieci płatniczej odpowiedzialny za interoperacyjność, łączność, rozliczenia i rozliczenia między różnymi dostawcami ekosystemów płatniczych, takimi jak NPCI, Visa i MasterCard.

„Gospodarka o mniejszej gotówce to bardziej osiągalne marzenie” – to opinia według Aditya Agarwal. A do tego potrzebne są rozwiązania płatnicze, które są tanie, bezpieczne i wszechobecne do wdrożenia, co zapewnia prostotę dla użytkowników.

Sirish informuje, że biorąc pod uwagę inicjatywy rządu, oczekuje się, że proces cyfryzacji przyspieszy wykładniczo w wielu sektorach, które jeszcze nie dołączyły do tego trendu. Mówi: „W związku z tym oczekuje się, że udział w gospodarce nieformalnej lub równoległej spadnie w ciągu najbliższych kilku lat”.

Jednak Anand twierdzi, że nawet kraje rozwinięte nie nalegają na 100% bezgotówkowe. Dlatego ludziom trzeba dać opcje. Mówi: „Bezgotówkowy system stanie się w Indiach przed jakimkolwiek innym krajem zachodnim. Jesteśmy daleko, daleko do przodu, być może 10-15 lat przed Europą lub USA pod względem platform takich jak UPI, Aadhar itp.”

Źródło obrazu: kanał Paytm na Twitterze

Shubhankar również przyznaje to samo, stwierdzając, że papierowa waluta najprawdopodobniej zostanie zastąpiona mniej materialnym aktywem. Dodaje jednak słowo ostrzeżenia. „Byłbym niedbały sugerując, że można to osiągnąć w najbliższej przyszłości, ponieważ społeczeństwo bezgotówkowe nie może i nie powinno być traktowane jako samodzielny cel. Wymaga włączenia i akceptacji na poziomie oddolnym w branży telekomunikacyjnej i bankowej oraz zapewnienia wystarczających zachęt dla milionów Hindusów (którzy dziś nie są w stanie zaakceptować cyfrowej waluty).”

Na to, że całkowity brak gotówki nie jest odpowiedni dla wszystkich części społeczeństwa, zwrócił uwagę Rohan, przytaczając problemy, z jakimi boryka się starzejąca się populacja Szwecji, której trudno jest przystosować się do płatności cyfrowych. Dodaje: „Z tego właśnie powodu myślę, że przez co najmniej 10-15 lat bycie bezgotówkowym nie wchodzi w grę. Ponadto nasze banki muszą bardziej niż obecnie skoncentrować się na bezpieczeństwie danych. Jeśli wszystkie pieniądze mają być cyfrowe, włamanie może potencjalnie zrujnować ludzkie życie. Alternatywne waluty, takie jak Bitcoin, być może wymagają zbadania ze względu na ich funkcje bezpieczeństwa”.

Sanjay uważa, że sen jest całkowicie możliwy – ale wysoce nieprawdopodobny. Mówi: „Możemy jednak z łatwością spodziewać się przejścia z płatności cyfrowych poniżej 5% do 25-30% płatności cyfrowych w ciągu najbliższych 2-3 lat, w którym to momencie ścigalibyśmy się do 60-70% w następnym 3 lata. To ekscytująca część tej możliwości”.

Ale to Gaurav kończy to trafnym zdaniem: „Tak, bardzo. Ale to może nie nastąpić z dnia na dzień”.

Tak więc, chociaż banki w Indiach mogą w najbliższym czasie nie pójść po szwedzku, umieszczając znak „lokalizacja bezgotówkowa”, radzenie sobie z mniejszą ilością gotówki może stać się trendem wśród Hindusów, którzy są konserwatywnie przywiązani do pomysłu, aby zawsze dokonywać transakcji gotówkowych. Demonetyzacja może okazać się wymuszonym pchnięciem w tym kierunku, ale mimo wszystko jest to pchnięcie do „mniej gotówkowych Indii”, jeśli nie bezgotówkowych Indii.