Drumul lung către o Indie fără numerar: sunt gata startup-urile indiene Fintech?

Publicat: 2016-12-06[Notă: acest articol face parte din seria The Junction. Vom acoperi sectorul FinTech în detaliu la The Junction 2017 din Jaipur. Aflați mai multe despre The Junction aici!]

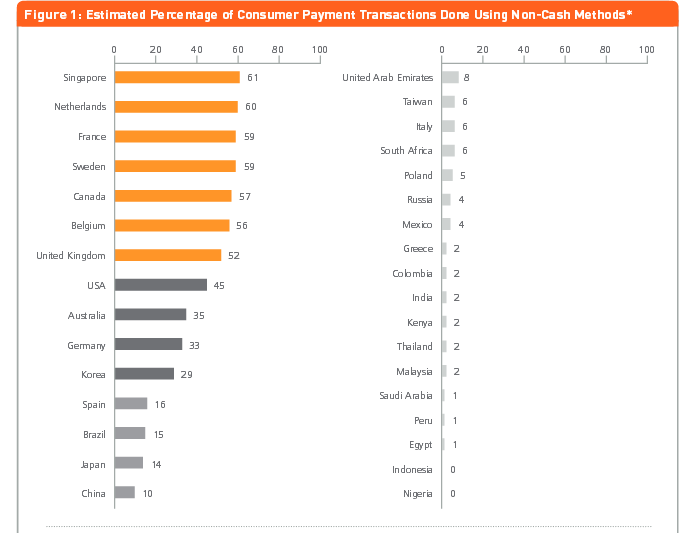

În secolul al XVII-lea, Suedia a devenit prima națiune europeană care a tipărit bani de hârtie. Vino pe 21 și se pare că ar putea fi unul dintre primii care elimină complet numerarul. Conform unei lucrări din 2013 din analiza MasterCard Advisors, despre „măsurarea progresului către o societate fără numerar” 59% dintre tranzacțiile din Suedia sunt fără numerar.

Fie că este vorba de o călătorie cu autobuzul, de a cumpăra o reviste sau de a mesteca gumă sau de a cumpăra ziare de stradă vândute de persoanele fără adăpost, plățile digitale sunt acceptate peste tot în Suedia. De la hoteluri fără numerar până la baruri fără numerar și până la toalete care acceptă plăți digitale, numerarul este eliminat cu totul. Și crezi sau nu, chiar și de la bănci.

Credit imagine: Linus Sundahl-Djerf pentru The New York Times

Să luăm, de exemplu, incidentul din aprilie 2013 de la sucursala Ostermalmstorg din Stockholm din Skandinaviska Enskilda Banken, când un tâlhar armat a intrat în bancă cerând numerar. Doar pentru a fi spus calm de către angajați că nu există numerar în bancă sau în seifuri, fiind o locație „fără numerar”!

În timp ce Suedia, cu o populație de 10 milioane de locuitori și o infrastructură IT sofisticată, se deplasează rapid la bani de la bancomate, lucrurile aici în India sunt departe de același lucru. Recentul impuls al demonetizării ar putea adăuga un impuls modului de viață fără numerar al indienilor care încă fac tranzacții în principal în numerar, cu o majoritate covârșitoare de 90%, ceea ce ajută cauza este generația de startup-uri fintech în creștere. Aceste startup-uri găsesc modalități de a asigura tranzacții digitale fără probleme și fără întreruperi pentru milioane de indieni, dar trebuie să facă față propriului set de provocări sub formă de reglementări, neîncredere, blocaje în infrastructură, printre altele.

Inc42 a vorbit cu câțiva dintre jucătorii din spațiul fintech – atât startup-uri, cât și investitori – pentru a obține o imagine cuprinzătoare asupra obstacolelor care stau în calea de creștere a adoptării plăților digitale în India.

Încredere, tradiție și reglementări: startup-urile vorbesc despre provocările pentru Fintech

Chillr

Chillr

Fondatorul aplicației de plăți peer-to-peer, Sony Joy, consideră că, deși fintech-ul ca sector din India a fost recent în lumina reflectoarelor din cauza modificării reglementărilor, penetrarea în acest spațiu rămâne limitată. El enumeră următoarele motive majore -

- Lipsa informațiilor despre clienți în format digital, infrastructura de sprijin, stimulente guvernamentale și reglementări prietenoase pentru startup.

- Restricțiile de reglementare din trecut au făcut dificil pentru companiile fintech să introducă produse pe piață.

- Utilizatorii sunt sceptici cu privire la utilizarea noilor tehnologii și canale pentru activități bancare din cauza fricii de a-și pierde economiile/banii.

- Perspectiva conservatoare a utilizatorilor indieni și nivelul scăzut de alfabetizare financiară se adaugă, de asemenea, la inerția în adoptarea noilor tehnologii.

- Accesibilitatea tehnologiei și timpul de procesare asociat.

Sony consideră că cel mai mare obstacol în calea adoptării tranzacțiilor online sau digitale este încrederea. El spune: „Mulți utilizatori se feresc adesea de aceste opțiuni mai ușor de utilizat, deoarece nu înțeleg pe deplin mecanismul. În plus, nu au încredere în sistemele de soluționare a plângerilor clienților, deoarece confortul de a vorbi cu cineva față în față este absent în multe cazuri.”

Sony consideră că cel mai mare obstacol în calea adoptării tranzacțiilor online sau digitale este încrederea. El spune: „Mulți utilizatori se feresc adesea de aceste opțiuni mai ușor de utilizat, deoarece nu înțeleg pe deplin mecanismul. În plus, nu au încredere în sistemele de soluționare a plângerilor clienților, deoarece confortul de a vorbi cu cineva față în față este absent în multe cazuri.”

Rețele Indepay

Rețele Indepay

Rajib Saha, CEO al companiei de tehnologie de plată Indepay Networks , afirmă că riscurile asociate plăților reprezintă o mare provocare. După el, obstacolele majore sunt...

- Riscuri legate de plăți și gateway-uri de plată – dintre care unele sunt legate de rețea, altele sunt sistemice, iar altele au legătură cu spălarea banilor și finanțarea activităților ilegale.

- Fintech este un segment relativ mai nou și încă nu a inspirat încredere în masă ca opțiune financiară de încredere, în special pe piața indiană despre care se știe că are o mentalitate conservatoare.

- Segmentele nebancarizate și subbancare au cunoștințe limitate despre serviciile bancare, prin urmare este o provocare să construiți suficientă încredere pentru a gândi dincolo de numerar și pentru a se adapta la o lume fără numerar.

- Talentul disponibil pe piață provine în întregime din industria moștenită. Este o provocare să îi ajutăm să dezvăluie modalitățile anterioare și să le adaptezi la noi moduri de a implica clientul.

Rajib spune că cel mai mare obstacol pentru tranzacțiile online, portofelele și plățile digitale este legat de infrastructură, care nu permite conectivitate în fiecare parte a Indiei. El adaugă: „Acest lucru, combinat cu dependența puternică de numerar și o neîncredere generală în tehnologia digitală, are ca rezultat un decalaj între tranziția către o economie fără numerar și scenariul nostru actual”.

MobiKwik

MobiKwik

Mrinal Sinha, COO al MobiKwik , consideră că, în ceea ce privește indienii și plățile digitale, prima barieră este ca aceștia să încerce. Potrivit lui, următoarele bariere stau în calea startup-urilor fintech-

- Convingerea comercianților și utilizatorilor deopotrivă să încerce plățile digitale.

- Inerția inițială din cauza dependenței de numerar

- Bariere de reglementare arhaice și conservatoare.

- Educarea oamenilor despre plățile digitale

Mrinal adaugă că după demonetizare, oamenii își vor da seama că banii grei nu sunt la fel de siguri ca înainte. În al doilea rând, cu o mulțime de oameni care încearcă portofelele mobile pe termen scurt și își dă seama cât de ușor sunt de tranzacționat în comparație cu scrierea/depunerea cecurilor sau chiar cu trecerea unui card, o vor folosi mai des.

Recomandat pentru tine:

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Raportul avertizează asupra unui control de reglementare reînnoit asupra spațiului Lendingtech

Telr

Sirish Kumar , CEO al gateway-ului de plată în mai multe limbi cu sediul în Singapore Telr, care a intrat în India anul acesta, afirmă că neîncrederea și inadaptarea utilizatorilor rămân o provocare. Potrivit lui, următoarele sunt obstacole pentru plățile digitale -

- Doar 52,8% dintre persoanele fizice au astăzi un cont bancar.

- Oamenii sunt încă dezinformați cu privire la serviciile fintech, inspirând astfel neîncrederea sau lipsa de adaptabilitate din partea utilizatorilor.

- Infrastructura de reglementare de astăzi trebuie să ajungă la majoritate și să faciliteze creșterea sectorului fintech în India. Startup-urile Fintech trebuie să facă față anumitor reglementări legale, care fie pot face întregul proces obositor și consumatoare de timp, fie pot interfera cu modelele de afaceri ale startup-urilor.

- Investitorii nu sunt atât de dornici să investească în startup-uri fintech, cu excepția cazului în care implementează tehnologie disruptivă.

El adaugă că digitalizarea economiei s-a limitat la peisaje în principal urbane, abia atingând orașele și orașele de nivel II și III. „Mai puțin de 10% din populația online face cumpărături online din cauza dificultăților – inclusiv experiența de plată, viteza lentă a internetului și lipsa de încredere în livrarea mărfurilor. Numărul de abonați de telefonie mobilă depășește numărul celor care dețin conturi bancare. Cardurile, serviciile bancare online și alte mijloace populare de plăți digitale nu au pătruns suficient de adânc”, spune Sirish.

El adaugă că digitalizarea economiei s-a limitat la peisaje în principal urbane, abia atingând orașele și orașele de nivel II și III. „Mai puțin de 10% din populația online face cumpărături online din cauza dificultăților – inclusiv experiența de plată, viteza lentă a internetului și lipsa de încredere în livrarea mărfurilor. Numărul de abonați de telefonie mobilă depășește numărul celor care dețin conturi bancare. Cardurile, serviciile bancare online și alte mijloace populare de plăți digitale nu au pătruns suficient de adânc”, spune Sirish.

CapitalFloat

Gaurav Hinduja, co-fondator și MD la platforma de creditare online Capital Float, cu sediul în Bengaluru , afirmă că, deoarece încrederea se află în centrul tuturor serviciilor financiare și fintech-ul are mai puțin de un deceniu, este de înțeles că firmele din spațiu vor trebui să câștigă încrederea clienților respectivi. Potrivit lui, provocările majore includ:

- Fintech operează într-un mediu foarte reglementat. Deși aceasta reprezintă o oportunitate, este și o barieră pentru intrare.

- Publicul vizat de sectorul fintech a fost obișnuit să se implice cu produse și servicii financiare tradiționale de zeci de ani.

- Schimbarea modului în care consumatorii percep și beneficiază de serviciile financiare este fundamentală pentru acceptarea pe scară largă a sectorului fintech.

- Educarea publicului țintă cu privire la meritele de a beneficia de servicii financiare.

- Construirea echipei potrivite pentru a se adapta naturii dinamice a spațiului fintech.

Gaurav adaugă că provocarea nu se limitează la o schimbare de comportament, ci este adânc înrădăcinată și în încredere. „Infrastructura necesară este la locul ei și este actualizată frecvent pentru a asigura securitatea maximă. Cu toate acestea, indianul obișnuit nu este familiarizat cu conceptul de tranzacții și portofele online. Ceea ce este necunoscut nu este adesea de încredere”, adaugă el

Se plătește în siguranță

Se plătește în siguranță

Aditya Agarwal , fondatorul portofelului mobil Safe to Pay (S2Pay) din Mumbai, care oferă plăți mobile bazate pe coduri QR, consideră că obținerea aprobărilor de reglementare este o mare provocare, deoarece startup-urile fintech sunt noi, cu capital limitat. Principalele obstacole conform lui sunt:

- Serviciile financiare sunt un sector foarte reglementat în India. Companiile Fintech au de ales să fie de sine stătătoare și să caute aprobări de reglementare sau să lucreze cu firme de servicii financiare existente care sunt aprobate să facă afaceri de către autoritatea de reglementare.

- Lucrul cu serviciile financiare existente are propriul set de provocări, deoarece aceste firme au propriile lor elemente prioritare și necesită lucrul cu sistemele lor moștenite existente. Ambele scenarii au ca rezultat, de obicei, un timp de lansare pe piață mai lung și o perioadă de rambursare și mai lungă.

- Startup-urile Fintech se confruntă de obicei cu probleme în a strânge suma corectă de fonduri.

- Indisponibilitatea infrastructurii de acceptare a plăților digitale la comercianți.

- Lipsa cunoștințelor digitale și a conștientizării produselor în rândul consumatorilor.

- Percepția riscului de securitate în tranzacțiile digitale.

- Proces în mai multe etape în efectuarea tranzacțiilor online.

- Preferința de a tranzacționa în numerar de către un segment de utilizatori pentru anonimat și pentru netrasabilitate

Acceptare, reglementări bancare, guvernamentale: investitorii vorbesc despre provocările pentru Fintech

Interesant este că și investitorii au citat mediul de reglementare drept una dintre principalele provocări pentru creșterea sectorului fintech din India.

Anand Lunia, India Coeficient

Anand Lunia, India Coeficient

Anand Lunia, partener la India Quotient și un investitor în startup-uri aflate în stadiu incipient, consideră că reglementările sunt folosite pentru a favoriza operatorii tradiționali până de curând și, de asemenea, autoritățile de reglementare au fost foarte precaute față de orice nou intrat. Cu toate acestea, el adaugă că acest lucru se schimbă, consumatorii bucuroși să se ocupe de noi jucători. Alte preocupări după el sunt:

- Angajare: Acesta este un spațiu în care aveți nevoie de cunoștințe bune de domeniu, dar nu se poate construi o echipă doar din profesioniști din industrie dacă intenția este de a perturba.

- Concurență: Payments are niște pești foarte mari, iar investitorii se feresc să meargă acolo. Creditarea are nevoie de fondatori cu adevărat îndrăzneți.

- Investitori care înțeleg cu adevărat: VC nu au primit încă contextul real fintech indian și copiază modele globale, cum ar fi împrumuturile pentru studenți, piețele etc.

- Sprijin și implicare din partea băncilor: multe lucruri simple, cum ar fi mandatele ECS, încă nu funcționează foarte bine.

Cu toate acestea, Anand consideră că nu există blocaje pentru tranzacțiile online în sensul real. El spune: „A fost doar dragostea pentru numerar atât la nivelul comercianților, cât și al consumatorilor (cea care a blocat mișcarea). A fi fără numerar este o idee al cărei timp a venit.”

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, partener la Kae Capital , a declarat că cea mai mare provocare pentru fintech din India este că are nevoie de date pentru a crea o propunere de valoare relevantă pentru consumator, deoarece un procent foarte mic din populația activă este reprezentată de birourile de credit sau banca tradițională. canalele și evidențele fiscale sunt extrem de nesigure.

El are alte provocări ca -

- Prin urmare, construirea unei afaceri fintech de nouă era necesită construirea de date și infrastructură de la zero, o provocare pe care startup-urile fintech din multe alte economii în creștere nu trebuie să o negocieze.

- Crearea unei rețele de acceptare. Cele mai multe companii de plăți au avut până acum tendința de a se concentra pe consumatori/plătitori, cu un accent relativ mai mic pe permiterea acceptării de către o bază mai largă de comercianți.

- O conexiune nesigură la Internet mobil sau buzunare (chiar și în orașele de nivel 1) în care Internetul mobil este inexistent, ceea ce face ca metodele de plată digitale să fie inutilizabile.

Rohan Paranjepey, Blume Ventures

„Reglementările în domeniul serviciilor financiare, în general, sunt destul de restrictive și pun obstacole încă de la început pentru startup-uri. Modelul guvernului din Singapore fără reglementări sub o anumită dimensiune poate fi explorat pentru a permite startup-urilor să demareze”, spune Rohan Paranjepey, director la Blume Ventures. Conform lui Rohan, obstacolele includ...

- Găsirea unei bănci cu care să parteneri este încă dificilă, în ciuda eforturilor băncilor de a ajunge la comunitatea startup-urilor.

- A fi auzit deasupra zgomotului din piață.

- Majoritatea spațiului mental al consumatorilor (și investitorilor) se concentrează în prezent pe plăți, ceea ce face dificil ca startup-urile care nu plătesc să fie auzite.

- Interoperabilitatea dintre portofele și alte metode de plată va fi o problemă mare odată ce praful se va așeza.

Sanjay Swamy, Parteneri Prime Venture

Sanjay Swamy, Managing Partner la Prime Venture Partners , consideră că, în general, cea mai mare parte a inovațiilor este în utilizarea tehnologiei, dar nu există un cadru pentru a inova pe modele care ar putea fi la marginea reglementărilor existente. După el, obstacolele principale sunt:

- Autoritatea de reglementare ar putea avea un cadru limitat de implementare pentru proiecte-pilot care ar putea depăși limitele reglementării, cu condiția ca acestea să fie în spiritul aceleiași.

- Cea mai mare problemă cu care se confruntă companiile fintech este colaborarea eficientă cu sectorul bancar.

- Etapa incipientă a industriei.

- Plăți recurente datorate autentificării obligatorii cu doi factori pe care băncile au implementat-o.

- Lipsa unei soluții adecvate pentru telefoanele cu caracteristici – soluția NPCI *99# bazată pe USSD ar trebui să rezolve această problemă.

Sanjay adaugă că, în timp ce autentificarea cu doi factori a redus frauda, a pus, de asemenea, un nivel ridicat care poate fi inutil pentru toate tranzacțiile. El explică: „De exemplu, dacă un consumator a făcut 2FA o dată cu un anumit card și un anumit comerciant, probabil că nu este necesar pentru toate tranzacțiile ulterioare cu acel comerciant. Cu toate acestea, sistemul bancar nu este configurat în prezent pentru a permite acest lucru – cu UPI toate aceste probleme vor dispărea și tranzacțiile recurente vor fi mult mai ușoare.”

Ceea ce ne readuce la întrebarea inițială pe care vrem să o abordăm – este o economie indiană fără numerar un vis realizabil?

O India fără numerar - Vis îndepărtat sau o realitate probabilă?

Programul de demonetizare ar fi putut pune accent pe o Indie fără numerar și majoritatea startup-urilor și investitorilor sunt de părere că, într-o anumită măsură, acest lucru este posibil. Sau pentru a spune corect, trecerea către o India cu mai puține numerar este mai plauzibilă, având în vedere faptul că peste 85%-90% tranzacții din India sunt încă dependente de numerar.

Cu toate acestea, Sony consideră că o economie fără numerar este cu siguranță atinsă și ar putea fi posibilă mai devreme decât credem. El spune: „În prezent, majoritatea tranzacțiilor se fac în numerar, dar credem că raportul dintre tranzacțiile cu numerar și digital se va inversa foarte curând. Dacă adoptăm o abordare structurată și urmăm pași concreți către acest obiectiv, putem realiza același lucru în trei-patru ani.”

Între timp, Rajib susține că ceea ce este necesar este că – într-o economie în curs de dezvoltare precum India, costurile de tranzacție trebuie reduse cu până la 90% pentru a obține un prag de rentabilitate suficient de scăzut pentru a permite bilete de dimensiuni reduse. De asemenea, este nevoie de un operator de rețea de plată responsabil pentru interoperabilitate, interconectivitate, compensare și decontare între diverși furnizori de ecosisteme de plăți, cum ar fi NPCI, Visa și MasterCard.

„O economie cu mai puține numerar este un vis mai realizabil”, este opinia Aditya Agarwal. Și pentru asta, ceea ce este nevoie sunt soluții de plată care să fie ieftine, sigure și implementabile în mod omniprezent, care să asigure simplitatea pentru utilizatori.

Sirish împărtășește că, având în vedere inițiativele guvernului, se așteaptă ca procesul de digitizare să fie accelerat exponențial în multe sectoare, care încă nu s-au alăturat trenului. El spune: „În consecință, ponderea economiei informale sau paralele este de așteptat să scadă în următorii câțiva ani”.

Cu toate acestea, Anand insistă că nici măcar țările dezvoltate nu insistă să meargă 100% fără numerar. Prin urmare, oamenilor trebuie să li se ofere opțiuni. El spune: „Fără numerar se va întâmpla în India înaintea oricărei alte țări occidentale. Suntem mult, mult înainte, poate cu 10-15 ani înaintea Europei sau SUA în ceea ce privește platformele precum UPI, Aadhar etc.”

Credit imagine: Paytm twitter feed

Shubhankar admite, de asemenea, același lucru, afirmând că moneda de hârtie este foarte probabil să fie înlocuită cu un activ mai puțin corporal. Totuși, el adaugă un cuvânt de precauție. „Aș fi neglijent în a sugera că acest lucru ar putea fi atins în viitorul apropiat, deoarece o societate fără numerar nu poate și nu ar trebui să fie privită ca un obiectiv de sine stătător. Necesită încorporarea și acceptarea la nivel de bază cu industriile telecomunicațiilor și bancare și oferirea de stimulente suficiente pentru milioanele de indieni (care astăzi nu sunt aproape de acceptarea monedei digitale).

Că lipsa totală de numerar nu este potrivită pentru toate secțiunile societății a fost subliniată de Rohan, care invocă problemele cu care se confruntă populația îmbătrânită a Suediei, cărora le este greu să se adapteze la plățile digitale. El adaugă „Tocmai din acest motiv, cred că de cel puțin 10-15 ani, să nu fii cashless nu este o opțiune. De asemenea, băncile noastre trebuie să se concentreze mult mai mult pe securitatea datelor decât în prezent. Dacă toți banii vor fi digitali, atunci un hack poate distruge viața oamenilor. Monede alternative, cum ar fi Bitcoin, probabil ar trebui explorate datorită caracteristicilor lor de securitate.”

Sanjay este de părere că visul este pe deplin posibil - dar foarte improbabil. El spune: „Cu toate acestea, ne-am putea aștepta cu ușurință să trecem de la plăți digitale sub 5% la plăți digitale de 25-30% în următorii 2-3 ani, moment în care, ne-am concura cu 60-70% în următorii. 3 ani. Aceasta este partea interesantă a acestei oportunități.”

Dar Gaurav este cel care o încheie cu această frază potrivită – „Da, este foarte mult. Dar, s-ar putea să nu se întâmple peste noapte.”

Așadar, în timp ce băncile din India s-ar putea să nu meargă în curând pe calea suedeză, punând semnul „o locație fără numerar”, a se descurca cu mai puțini numerar este pe cale să devină o tendință pentru indienii care sunt lipiți în mod conservator de ideea de a tranzacționa întotdeauna în numerar. Demonetizarea s-ar putea dovedi a fi o împingere forțată în această direcție, dar totuși este o împingere către o „India mai puțin numerar”, dacă nu o India fără numerar.