Nakitsiz Hindistan'a Giden Uzun Yol: Hint Fintech Startup'ları Hazır mı?

Yayınlanan: 2016-12-06[Not: Bu makale The Junction Series'in bir parçasıdır. Jaipur'daki The Junction 2017'de FinTech sektörünü ayrıntılı olarak ele alacağız. Burada Kavşak hakkında daha fazla bilgi edinin!]

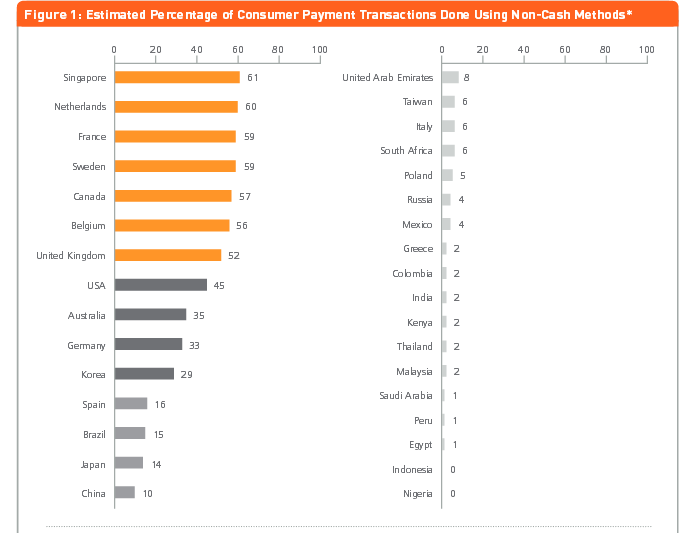

On yedinci yüzyılda İsveç, kağıt para basan ilk Avrupa ülkesi oldu. 21'inde, nakitten tamamen kurtulan ilklerden biri olabilir gibi görünüyor. MasterCard Advisors'ın analizinden alınan 2013 tarihli bir makaleye göre, “nakitsiz bir topluma doğru ilerlemenin ölçülmesi” üzerine İsveç'teki işlemlerin %59'u nakitsizdir.

İster otobüse binmek, ister dergi almak, sakız almak, ister evsizlerin sattığı sokak gazetelerini almak olsun, İsveç'in her yerinde dijital ödemeler kabul ediliyor. Nakitsiz otellerden nakitsiz barlara ve hatta dijital ödemeleri kabul eden tuvaletlere kadar, nakit yavaş yavaş tamamen yasaklanıyor. Ve inanın ya da inanmayın, bankalardan bile.

Image Credit: The New York Times için Linus Sundahl-Djerf

Örneğin, Skandinaviska Enskilda Banken'in Stockholm'deki Ostermalmstorg şubesinde, nakit para talep eden silahlı bir soyguncunun bankaya girmesiyle Nisan 2013'teki olayı ele alalım. Sadece çalışanlar tarafından sakince söylenmesi için bankada veya kasalarda nakit olmadığı için “nakitsiz” bir yer olduğu için!

İsveç, 10 milyonluk nüfusu ve gelişmiş BT altyapısı ile ATM'lerden nakit para çekmeye hızla devam ederken, Hindistan'da işler aynı olmaktan çok uzak. Son zamanlardaki şeytanlaştırma hamlesi, %90'ın ezici bir çoğunluğuyla, hala esas olarak nakit olarak işlem yapan Hintliler için nakitsiz yaşam biçimine bir miktar ivme kazandırabilir, amaca yardımcı olan şey, mantar gibi büyüyen fintech girişimlerinin türüdür. Bu girişimler, milyonlarca Hintli için sorunsuz, sorunsuz dijital işlemler sağlamanın yollarını buluyor, ancak diğerlerinin yanı sıra düzenlemeler, güvensizlik, altyapı barikatları şeklinde kendi zorluklarla yüzleşmek zorundalar.

Inc42, Hindistan'da dijital ödeme alımının büyüme yolunda duran engellerin kapsamlı bir görünümünü elde etmek için fintech alanındaki bazı oyuncularla (hem yeni başlayanlar hem de yatırımcılar) konuştu.

Güven, Gelenek ve Düzenlemeler: Startup'lar Fintech'in Karşılaştığı Zorluklar Üzerine Konuşuyor

soğuk

soğuk

Eşler arası ödeme uygulaması Chillr'in kurucusu Sony Joy, Hindistan'da bir sektör olarak fintech'in değişen düzenlemeler nedeniyle son zamanlarda ilgi odağı olmasına rağmen, bu alandaki penetrasyonun sınırlı kaldığına inanıyor. Aşağıdaki ana nedenleri listeler -

- Dijital formatta müşteri bilgisi eksikliği, destekleyici altyapı, devlet teşvikleri ve başlangıç dostu düzenlemeler.

- Geçmişteki düzenleyici kısıtlamalar, fintech şirketlerinin piyasaya ürün sunmasını zorlaştırdı.

- Kullanıcılar, tasarruflarını/paralarını kaybetme korkusu nedeniyle bankacılık için yeni teknoloji ve kanalları kullanmaya şüpheyle bakıyorlar.

- Hintli kullanıcıların muhafazakar bakış açısı ve düşük finansal okuryazarlık seviyeleri, yeni teknolojinin benimsenmesindeki atalete de katkıda bulunuyor.

- Teknolojinin erişilebilirliği ve ilgili işlem süresi.

Sony, çevrimiçi veya dijital işlemlerin benimsenmesinin önündeki en büyük engelin güven olduğuna inanıyor. “Pek çok kullanıcı, mekanizmayı tam olarak anlamadıkları için bu kullanımı kolay seçeneklerden genellikle çekiniyor. Ayrıca, birçok durumda biriyle yüz yüze konuşma rahatlığı olmadığı için müşteri şikayetlerini giderme sistemlerine güvenmiyorlar.”

Sony, çevrimiçi veya dijital işlemlerin benimsenmesinin önündeki en büyük engelin güven olduğuna inanıyor. “Pek çok kullanıcı, mekanizmayı tam olarak anlamadıkları için bu kullanımı kolay seçeneklerden genellikle çekiniyor. Ayrıca, birçok durumda biriyle yüz yüze konuşma rahatlığı olmadığı için müşteri şikayetlerini giderme sistemlerine güvenmiyorlar.”

Bağımsız Ağlar

Bağımsız Ağlar

Ödeme teknolojisi şirketi Indepay Networks'ün CEO'su Rajib Saha, ödemelerle ilgili risklerin büyük bir zorluk oluşturduğunu belirtiyor. Ona göre, en büyük engeller-

- Ödemeler ve ödeme ağ geçitleriyle ilgili riskler – bazıları ağla ilgili, diğerleri sistematik ve diğerleri kara para aklama ve yasa dışı faaliyetlerin finansmanıyla ilgili.

- Fintech nispeten daha yeni bir segment ve özellikle muhafazakar bir zihniyete sahip olduğu bilinen Hindistan pazarında güvenilir bir finansal seçenek olarak kitlelere henüz güven vermiyor.

- Banka hesabı olmayan ve banka hesabı olmayan kesimlerin bankacılık hizmetleri hakkında sınırlı bilgisi vardır, bu nedenle nakit ötesini düşünmek ve nakitsiz bir dünyaya uyum sağlamak için yeterli güveni oluşturmak zordur.

- Piyasada mevcut olan yetenek, tamamen eski endüstriden gelmektedir. Eski yöntemleri öğrenmelerine yardımcı olmak ve bunları müşteriyle etkileşime geçmenin yeni yollarına uyarlamak zorlu bir iştir.

Rajib, çevrimiçi işlemlerin, cüzdanların ve dijital ödemelerin önündeki en büyük engelin Hindistan'ın her yerine bağlantıya izin vermeyen altyapıyla ilgili olduğunu söylüyor. “Bu, nakite aşırı bağımlılık ve dijital teknolojiye genel bir güvensizlik ile birleştiğinde, nakitsiz bir ekonomiye geçiş ile mevcut senaryomuz arasında bir boşlukla sonuçlanıyor” diye ekliyor.

MobiKwik

MobiKwik

MobiKwik'in COO'su Mrinal Sinha, Hintliler ve dijital ödemeler söz konusu olduğunda, ilk engelin denemek olduğuna inanıyor. Ona göre, aşağıdaki engeller fintech girişimlerinin önünde duruyor:

- Satıcıları ve kullanıcıları dijital ödemeleri denemeye ikna etmek.

- Nakit bağımlılığı nedeniyle ilk atalet

- Arkaik ve muhafazakar düzenleyici engeller.

- İnsanları dijital ödemeler konusunda eğitmek

Mrinal, para kazanmanın ardından insanların nakit paranın eskisi kadar güvenli olmadığını anlayacaklarını ekliyor. İkincisi, birçok insan kısa vadede mobil cüzdanları deneyerek ve çek yazmak/yatırmak ve hatta bir kart kaydırmak ile karşılaştırıldığında işlem yapmanın ne kadar kolay olduğunu fark ettiğinde, onu daha sık kullanacaklar.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Tel

Bu yıl Hindistan'a giren Singapur merkezli çok dilli ödeme ağ geçidi Telr'in CEO'su Sirish Kumar, kullanıcıların güvensizliğinin ve uyumsuzluğunun bir sorun olmaya devam ettiğini belirtiyor. Ona göre, dijital ödemelerin önündeki engeller şunlardır:

- Bugün bireylerin sadece %52,8'inin bir banka hesabı var.

- İnsanlar hala fintech hizmetleri hakkında yanlış bilgilendiriliyor, bu nedenle kullanıcılarda güvensizlik veya uyum eksikliği yaratıyor.

- Bugün düzenleyici altyapı henüz olgunlaşmadı ve Hindistan'daki fintech sektörünün büyümesini kolaylaştırdı. Fintech girişimleri, tüm süreci sıkıcı ve zaman alıcı hale getirebilecek veya girişimlerin iş modellerine müdahale edebilecek bazı yasal düzenlemelerle uğraşmak zorundadır.

- Yatırımcılar, yıkıcı teknolojiler kullanmadıkça fintech girişimlerine yatırım yapmaya pek hevesli değiller.

Ekonominin dijitalleşmesinin büyük ölçüde kentsel peyzajlarla sınırlı olduğunu ve Kademe II ve III kasaba ve şehirlere neredeyse hiç dokunmadığını da ekliyor. “Çevrimiçi nüfusun %10'undan azı, ödeme deneyimi, yavaş İnternet hızı ve malların tesliminde güvenilirlik eksikliği gibi zorluklar nedeniyle çevrimiçi alışveriş yapıyor. Mobil abone sayısı, banka hesabı olanlardan fazla. Sirish, kartlar, çevrimiçi bankacılık ve diğer popüler dijital ödeme yöntemleri yeterince derine nüfuz etmedi” diyor.

Ekonominin dijitalleşmesinin büyük ölçüde kentsel peyzajlarla sınırlı olduğunu ve Kademe II ve III kasaba ve şehirlere neredeyse hiç dokunmadığını da ekliyor. “Çevrimiçi nüfusun %10'undan azı, ödeme deneyimi, yavaş İnternet hızı ve malların tesliminde güvenilirlik eksikliği gibi zorluklar nedeniyle çevrimiçi alışveriş yapıyor. Mobil abone sayısı, banka hesabı olanlardan fazla. Sirish, kartlar, çevrimiçi bankacılık ve diğer popüler dijital ödeme yöntemleri yeterince derine nüfuz etmedi” diyor.

SermayeFloat

Bengaluru merkezli çevrimiçi kredi platformu Capital Float'ın kurucu ortağı ve MD'si Gaurav Hinduja, tüm finansal hizmetlerin temelinde güven yattığı ve fintech'in on yıldan daha eski olmadığı için, uzaydaki firmaların bunu yapması gerektiğinin anlaşılabilir olduğunu belirtiyor. ilgili müşterilerinin güvenini kazanmak. Ona göre büyük zorluklar şunları içerir:

- Fintech, yüksek düzeyde düzenlenmiş bir ortamda çalışır. Bu bir fırsat sunarken, aynı zamanda giriş için bir engeldir.

- Fintech sektörünün hedeflediği kitle, on yıllardır geleneksel finansal ürün ve hizmetlerle ilgilenmeye alışkın.

- Tüketicilerin finansal hizmetleri algılama ve kullanma şeklini değiştirmek, fintech sektörünün yaygın olarak kabul edilmesi için esastır.

- Finansal hizmetlerden yararlanmanın yararları konusunda hedef kitleyi eğitmek.

- Fintech alanının dinamik doğasına uyum sağlamak için doğru ekibi oluşturmak.

Gaurav, zorluğun davranışsal bir değişiklikle sınırlı olmadığını, aynı zamanda derin bir güvene dayandığını da ekliyor. “Gerekli altyapı mevcut ve maksimum güvenliği sağlamak için sık sık güncelleniyor. Bununla birlikte, ortalama bir Hintli, çevrimiçi işlemler ve cüzdan kavramına aşina değildir. Bilinmeyene genellikle güvenilmez” diye ekliyor.

Güvenli Ödeme

Güvenli Ödeme

QR kod tabanlı mobil ödemeler sunan Mumbai merkezli mobil cüzdan Safe to Pay'in (S2Pay) kurucusu Aditya Agarwal , fintech girişimleri sınırlı sermaye ile yeni olduğu için düzenleyici onayların alınmasının büyük bir zorluk olduğuna inanıyor. Ona göre en büyük engeller -

- Finansal hizmetler, Hindistan'da oldukça düzenlenmiş bir sektördür. Fintech şirketlerinin ya bağımsız olma ve düzenleyici onaylar alma ya da düzenleyici tarafından iş yapması onaylanan mevcut finansal hizmet firmalarıyla çalışma seçenekleri vardır.

- Bu firmaların kendi öncelikli öğeleri olduğundan ve mevcut eski sistemleriyle çalışmayı gerektirdiğinden, mevcut finansal hizmetlerle çalışmanın kendi zorlukları vardır. Bu senaryoların her ikisi de tipik olarak daha uzun piyasaya sürme süresi ve daha da uzun bir geri ödeme süresi ile sonuçlanır.

- Fintech girişimleri genellikle doğru miktarda fon toplama konusunda sorunlarla karşılaşır.

- Tüccarlarda dijital ödeme kabul altyapısının bulunmaması.

- Tüketiciler arasında dijital okuryazarlık ve ürün farkındalığı eksikliği.

- Dijital işlemlerde güvenlik riski algısı.

- Çevrimiçi işlemlerin gerçekleştirilmesinde çok adımlı süreç.

- Anonimlik ve takip edilemezlik için bir kullanıcı segmenti tarafından nakit olarak işlem yapma tercihi

Kabul, Bankacılık, Devlet Düzenlemeleri: Yatırımcılar Fintech'in Karşılaştığı Zorluklar Üzerine Konuşuyor

İlginç bir şekilde, yatırımcılar da düzenleyici ortamı Hindistan'daki fintech sektörünün büyümesinin önündeki ana zorluklardan biri olarak gösterdi.

Anand Lunia, Hindistan Bölümü

Anand Lunia, Hindistan Bölümü

India Quotient'in Ortağı Anand Lunia ve erken aşamadaki girişimlere yatırım yapan bir yatırımcı, düzenlemelerin yakın zamana kadar yerleşikleri desteklemek için kullanıldığına ve ayrıca düzenleyicilerin yeni girenlere karşı çok temkinli olduğuna inanıyor. Ancak, yeni oyuncularla anlaşmaktan mutlu olan tüketicilerle bunun değiştiğini de ekliyor. Ona göre diğer endişeler -

- İşe Alım: Bu, kişinin iyi bir alan bilgisine ihtiyaç duyduğu bir alandır, ancak amaç sekteye uğratmaksa, yalnızca endüstri profesyonellerinden oluşan bir ekip oluşturulamaz.

- Rekabet: Ödemelerde gerçekten büyük balıklar var ve yatırımcılar oraya gitmekten çekiniyor. Borç vermenin gerçekten cesur kuruculara ihtiyacı var.

- Gerçekten anlayan yatırımcılar: VC'ler henüz gerçek Hint fintech bağlamını elde edemediler ve öğrenci kredileri, pazar yerleri vb. gibi küresel modelleri kopyalıyorlar.

- Bankalardan destek ve katılım: ECS yetkileri gibi birçok basit şey hala pek iyi çalışmıyor.

Ancak Anand, gerçek anlamda çevrimiçi işlemler için hiçbir engel olmadığına inanıyor. “Hem tüccar hem de tüketici tarafında nakit sevgisiydi (hareket etmeyi engelleyen). Nakitsiz gitmek, zamanı gelmiş bir fikirdir.”

Shubhankar Bhattacharya, Kae Başkenti

Shubhankar Bhattacharya, Kae Başkenti

Kae Capital Ortağı Shubhankar Bhattacharya, çalışan nüfusun çok küçük bir yüzdesi kredi büroları veya geleneksel bankacılık tarafından temsil edildiğinden, Hindistan'daki fintech için en büyük zorluğun tüketici için uygun bir değer önerisi oluşturmak için verilere ihtiyaç duyması olduğunu belirtti. kanallar ve vergi kayıtları son derece güvenilmezdir.

Diğer zorlukları şu şekilde sıralıyor:

- Bu nedenle, yeni bir fintech işi kurmak, sıfırdan veri ve altyapı oluşturmayı gerektirir; bu, diğer birçok büyüyen ekonomideki fintech startup'larının pazarlık yapmasına gerek olmayan bir meydan okumadır.

- Bir kabul ağı oluşturmak. Çoğu ödeme işletmesi şimdiye kadar tüketicilere/ödeyicilere odaklanma eğilimindeydi ve daha geniş tüccar tabanı tarafından kabul görmeye nispeten daha az vurgu yaptı.

- Güvenilir olmayan bir mobil İnternet bağlantısı veya cepler (Tier 1 şehirlerde bile), mobil İnternet'in olmadığı, dijital ödeme yöntemlerini kullanılamaz hale getirir.

Rohan Paranjepey, Blume Ventures

“Finansal hizmetler alanındaki düzenlemeler genel olarak oldukça kısıtlayıcıdır ve başlangıçlara geçişte engeller oluşturmaktadır. Blume Ventures Müdürü Rohan Paranjepey, Singapur hükümetinin belirli bir boyutun altında hiçbir düzenlemeye sahip olmadığı modeli, girişimlerin hayata geçmesini sağlamak için araştırılabilir” diyor. Rohan'a göre, engeller şunları içerir:

- Bankaların başlangıç topluluğuna ulaşma çabalarına rağmen, ortak olacak bir banka bulmak hala zor.

- Piyasadaki gürültünün üzerinde duyulmak.

- Tüketici (ve yatırımcı) zihin alanının çoğu şu anda ödemelere odaklanıyor ve bu da ödeme yapmayan girişimlerin sesini duyurmasını zorlaştırıyor.

- Ortalık sakinleştiğinde cüzdanlar ve diğer ödeme yöntemleri arasındaki birlikte çalışabilirlik büyük bir sorun olacak.

Sanjay Swamy, Prime Venture Ortakları

Prime Venture Partners'ın Yönetici Ortağı Sanjay Swamy, genel olarak yeniliklerin çoğunun teknoloji kullanımında olduğuna inanıyor, ancak mevcut düzenlemelerin sınırında olabilecek modellerde yenilik yapmak için bir çerçeve yok. Ona göre, büyük barikatlar -

- Düzenleyici, aynı ruhu içinde olmaları koşuluyla, düzenleme sınırlarını zorlayabilecek pilot projeler için sınırlı bir dağıtım çerçevesine sahip olabilir.

- Fintech şirketlerinin karşılaştığı en büyük sorun bankacılık sektörüyle verimli çalışmaktır.

- Endüstrinin yeni aşaması.

- Bankaların uyguladığı zorunlu 2 faktörlü kimlik doğrulaması nedeniyle yinelenen ödemeler.

- Özellikli telefonlar için uygun bir çözümün olmaması – NPCI'nin *99# USSD tabanlı çözümü bu sorunu çözmelidir.

Sanjay, 2 faktörlü kimlik doğrulamanın dolandırıcılığı azalttığını, ancak tüm işlemler için gereksiz olabilecek yüksek bir çıta koyduğunu da ekliyor. “Örneğin, bir tüketici belirli bir kartla ve belirli bir satıcıyla bir kez 2FA yaptıysa, muhtemelen o satıcıyla sonraki tüm işlemler için gerekli değildir. Ancak, bankacılık sistemi şu anda buna izin verecek şekilde kurulmamıştır – UPI ile tüm bu sorunlar ortadan kalkacak ve tekrar eden işlemler çok daha kolay olacaktır.”

Bu da bizi ele almak istediğimiz asıl soruya geri getiriyor - nakitsiz bir Hint ekonomisi ulaşılabilir bir rüya mı?

Nakitsiz Bir Hindistan - Uzak Bir Rüya mı Yoksa Muhtemel Bir Gerçek mi?

Şeytanlaştırma programı, odağı nakitsiz bir Hindistan'a getirmiş olabilir ve çoğu startup ve yatırımcı, belirli bir dereceye kadar bunun mümkün olduğunu düşünüyor. Ya da uygun bir şekilde ifade etmek gerekirse, Hindistan'da %85-90'dan fazla işlemin hala nakde bağlı olduğu gerçeği göz önüne alındığında, daha az nakit Hindistan'a geçiş daha makul.

Ancak Sony, nakitsiz bir ekonominin kesinlikle ulaşılabilir olduğuna ve düşündüğümüzden daha kısa sürede başarılabileceğine inanıyor. “Şu anda işlemlerin çoğu nakit olarak yapılıyor ancak nakit işlemlerin dijitale oranının çok yakında tersine döneceğine inanıyoruz. Yapılandırılmış bir yaklaşım benimser ve bu hedefe yönelik somut adımlar atarsak, üç-dört yıl gibi kısa bir sürede bunu başarabiliriz.”

Bu arada Rajib, gerekenin – Hindistan gibi gelişmekte olan bir ekonomide, düşük bilet boyutlarını barındırmak için bile – yeterince düşük bir kesinti elde etmek için işlem maliyetlerinin %90’a kadar düşürülmesi gerektiğini savunuyor. Ayrıca ihtiyaç duyulan şey, NPCI, Visa ve MasterCard gibi çeşitli ödeme ekosistemi sağlayıcıları arasında birlikte çalışabilirlik, karşılıklı bağlantı, takas ve uzlaşmadan sorumlu bir ödeme ağı operatörüdür.

Aditya Agarwal'a göre, "Daha az nakit ekonomisi, daha ulaşılabilir bir rüyadır". Bunun için de düşük maliyetli, güvenli ve kullanıcılar için basitlik sağlayan, her yerde kullanılabilir ödeme çözümleri gerekiyor.

Sirish hisseleri, hükümetin inisiyatifleriyle, henüz kervana katılmamış birçok sektörde dijitalleşme sürecinin katlanarak hızlanması bekleniyor. “Sonuç olarak, önümüzdeki birkaç yıl içinde kayıt dışı veya paralel ekonomi payının düşmesi bekleniyor” diyor.

Ancak Anand, gelişmiş ülkelerin bile %100 nakitsiz gitmekte ısrar etmediği konusunda ısrar ediyor. Bu nedenle insanlara seçenekler sunulmalıdır. “Hindistan'da herhangi bir Batı ülkesinden önce nakitsiz olacak. UPI, Aadhar vb. platformlar açısından Avrupa veya ABD'den belki de 10-15 yıl çok çok çok ilerideyiz.”

Resim kredisi: Paytm twitter beslemesi

Shubhankar da aynı şeyi kabul ediyor ve kağıt para biriminin daha az maddi bir varlıkla değiştirilmesinin çok muhtemel olduğunu belirtiyor. Ancak, bir uyarı sözü ekler. “Nakitsiz bir toplum tek başına bir hedef olarak görülemeyeceği ve görülmemesi gerektiği için, bunun yakın gelecekte elde edilebileceğini öne sürmekten kaçınırım. Telekom ve bankacılık endüstrileri ile taban seviyesinde birleşme ve kabul edilmeyi ve milyonlarca Hintli için (bugün dijital para birimini kabul etmeye yakın olmayan) yeterli teşvikler sağlamayı gerektiriyor.”

İsveç'in dijital ödemelere uyum sağlamakta zorlanan yaşlanan nüfusunun karşılaştığı sorunlara değinen Rohan, tam nakitsizliğin toplumun tüm kesimleri için uygun olmadığına işaret etti. “İşte bu nedenle, bence en az 10-15 yıl nakitsiz gitmek bir seçenek değil. Ayrıca bankalarımızın veri güvenliğine bugünden çok daha fazla odaklanması gerekiyor. Tüm para dijital olacaksa, bir hack, potansiyel olarak insanların hayatlarını mahvedebilir. Bitcoin gibi alternatif para birimlerinin güvenlik özellikleri nedeniyle keşfedilmesi gerekebilir.”

Sanjay, rüyanın tamamen mümkün olduğu görüşündedir - ancak son derece olasılık dışıdır. “Ancak, önümüzdeki 2-3 yıl içinde %5'in altındaki dijital ödemelerden %25-30 dijital ödemelere geçmeyi kolayca bekleyebilirdik, bu noktada önümüzdeki dönemde %60-70 ile yarışacaktık. 3 yıl. Bu fırsatın heyecan verici kısmı da bu.”

Ama bunu şu uygun ifadeyle bitiren Gaurav'dır - "Evet, çok öyle. Ancak bu bir gecede olmayabilir.”

Bu nedenle, Hindistan'daki bankalar "nakitsiz bir yer" işareti koyarak yakın zamanda İsveç yoluna gitmeyebilirken, daha az nakitle geçinmek, muhafazakar bir şekilde her zaman nakit olarak işlem yapma fikrine bağlı olan Hintliler arasında bir trend olmaya hazırlanıyor. Demonetizasyon bu yönde zorunlu bir itme olarak ortaya çıkabilir, ancak yine de nakitsiz bir Hindistan olmasa da 'daha az nakit Hindistan'a doğru bir itmedir.