通往無現金印度的漫漫長路:印度金融科技初創公司準備好了嗎?

已發表: 2016-12-06[注:本文是交界系列的一部分。 我們將在齋浦爾的 The Junction 2017 上詳細介紹金融科技領域。 在此處了解有關 The Junction 的更多信息!]

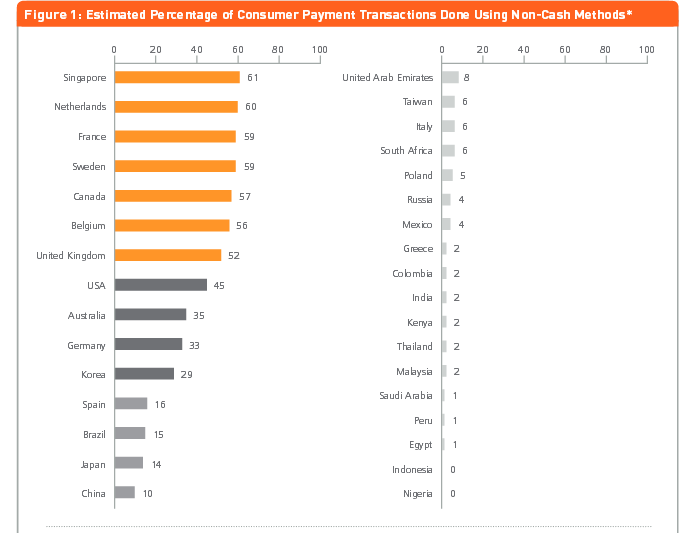

17世紀,瑞典成為第一個印刷紙幣的歐洲國家。 到了 21 日,它看起來可能是第一個完全取消現金的公司之一。 根據 MasterCard Advisors 分析 2013 年的一篇論文,關於“衡量無現金社會的進展”,瑞典 59% 的交易是無現金的。

無論是乘坐公共汽車、購買雜誌或口香糖,還是購買無家可歸者出售的街頭報紙,瑞典各地都接受數字支付。 從無現金酒店到無現金酒吧,甚至是接受數字支付的廁所,現金正慢慢被完全拋棄。 信不信由你,即使來自銀行。

圖片來源:紐約時報的 Linus Sundahl-Djerf

以 2013 年 4 月在 Skandinaviska Enskilda Banken 的斯德哥爾摩 Ostermalmstorg 分行發生的事件為例,當時一名武裝劫匪闖入銀行索要現金。 只是被員工平靜地告訴銀行或金庫裡沒有現金,因為這是一個“無現金”的地方!

雖然擁有1000 萬人口和先進 IT 基礎設施的瑞典正迅速轉向從 ATM 機上取現,但印度的情況卻大相徑庭。 最近的去貨幣化運動可能會為仍然主要以現金進行交易的印度人的無現金生活方式增加一些推動力,其中絕大多數是 90%,幫助這一事業的是蓬勃發展的金融科技初創公司的品種。 這些初創公司正在尋找方法來確保為數百萬印度人提供無憂、無縫的數字交易,但他們必鬚麵對自己的一系列挑戰,包括監管、不信任、基礎設施障礙等。

Inc42 與金融科技領域的一些參與者(包括初創公司和投資者)進行了交談,以全面了解印度數字支付發展道路上的障礙。

信任、傳統和法規:初創企業談論金融科技面臨的挑戰

冷水機

冷水機

點對點支付應用程序 Chillr 的創始人Sony Joy 認為,儘管金融科技作為印度的一個行業最近由於法規的變化而備受關注,但該領域的滲透率仍然有限。 他列出了以下主要原因——

- 缺乏數字格式的客戶信息、支持性基礎設施、政府激勵措施和對初創公司友好的法規。

- 過去的監管限制使金融科技公司難以將產品推向市場。

- 由於擔心失去儲蓄/金錢,用戶對使用新技術和新渠道進行銀行業務持懷疑態度。

- 印度用戶的保守觀點及其低金融知識水平也增加了採用新技術的惰性。

- 技術的可訪問性和相關的處理時間。

索尼認為,採用在線或數字交易的最大障礙是信任。 他說:“許多用戶經常迴避這些更易於使用的選項,因為他們不完全了解其中的機制。 此外,他們不信任客戶申訴補救系統,因為在許多情況下都缺乏與人面對面交談的舒適感。”

索尼認為,採用在線或數字交易的最大障礙是信任。 他說:“許多用戶經常迴避這些更易於使用的選項,因為他們不完全了解其中的機制。 此外,他們不信任客戶申訴補救系統,因為在許多情況下都缺乏與人面對面交談的舒適感。”

獨立網絡

獨立網絡

支付技術公司 Indepay Networks 的首席執行官Rajib Saha 表示,與支付相關的風險構成了巨大挑戰。 在他看來,主要障礙是——

- 與支付和支付網關相關的風險——其中一些與網絡相關,另一些是系統性的,還有一些與洗錢和為非法活動提供資金有關。

- 金融科技是一個相對較新的領域,尚未激發大眾對作為可靠金融選擇的信心,尤其是在以保守心態著稱的印度市場。

- 沒有銀行賬戶和銀行賬戶不足的部分對銀行服務的了解有限,因此建立足夠的信任以超越現金思考並適應無現金世界是一項挑戰。

- 市場上可用的人才完全來自傳統行業。 幫助他們忘記以前的方式並讓他們適應與客戶互動的新方式是一項挑戰。

Rajib 說,在線交易、錢包和數字支付的最大障礙與基礎設施有關,基礎設施無法連接到印度的每個地方。 他補充說:“再加上對現金的嚴重依賴和對數字技術的普遍不信任,導致向無現金經濟的過渡與我們目前的情況之間存在差距。”

摩比克

摩比克

MobiKwik 的 COO Mrinal Sinha 認為,就印度人和數字支付而言,第一個障礙是他們要嘗試。 在他看來,以下障礙阻礙了金融科技初創公司-

- 說服商家和用戶嘗試數字支付。

- 因依賴現金而產生的初始慣性

- 古老而保守的監管壁壘。

- 教育人們了解數字支付

Mrinal 補充說,廢鈔令後,人們會意識到現金不再像以前那樣安全。 其次,隨著很多人在短期內嘗試使用移動錢包,並意識到與寫/存支票甚至刷卡相比,移動錢包交易起來多麼容易,他們會更頻繁地使用它。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

電話

今年進入印度的新加坡多語言支付網關 Telr 的首席執行官Sirish Kumar 表示,用戶的不信任和不適應仍然是一個挑戰。 在他看來,以下是數字支付的障礙——

- 今天只有 52.8% 的人擁有銀行賬戶。

- 人們仍然對金融科技服務有誤解,從而激發了用戶的不信任或缺乏適應能力。

- 今天的監管基礎設施尚未成熟,並促進了印度金融科技行業的發展。 金融科技初創公司必須處理某些法律法規,這可能會使整個過程變得乏味和耗時,或者會干擾初創公司的商業模式。

- 投資者並不熱衷於投資金融科技初創公司,除非他們正在部署顛覆性技術。

他補充說,經濟的數字化僅限於主要城市景觀,幾乎不涉及二線和三線城鎮。 “只有不到 10% 的網民因為支付體驗、網速慢和交付商品缺乏可靠性等困難而在網上購物。 移動用戶的數量超過了擁有銀行賬戶的數量。 卡、網上銀行和其他流行的數字支付方式尚未滲透到足夠深的程度,”Sirish 說。

他補充說,經濟的數字化僅限於主要城市景觀,幾乎不涉及二線和三線城鎮。 “只有不到 10% 的網民因為支付體驗、網速慢和交付商品缺乏可靠性等困難而在網上購物。 移動用戶的數量超過了擁有銀行賬戶的數量。 卡、網上銀行和其他流行的數字支付方式尚未滲透到足夠深的程度,”Sirish 說。

資本浮動

班加羅爾在線借貸平台 Capital Float 的聯合創始人兼董事總經理 Gaurav Hinduja 表示,由於信任是所有金融服務的核心,而金融科技的歷史還不到十年,因此該領域的公司將不得不贏得各自客戶的信任。 在他看來,主要挑戰包括——

- 金融科技在高度監管的環境中運作。 雖然這提供了機會,但它也是進入的障礙。

- 幾十年來,金融科技行業的目標受眾已經習慣於使用傳統的金融產品和服務。

- 改變消費者感知和使用金融服務的方式是金融科技行業被廣泛接受的基礎。

- 教育目標受眾了解使用金融服務的優點。

- 建立合適的團隊以適應金融科技領域的動態性質。

Gaurav 補充說,挑戰不僅限於行為改變,還深深植根於信任。 “必要的基礎設施已經到位,並且經常更新以確保最大的安全性。 然而,普通印度人對在線交易和錢包的概念並不熟悉。 不熟悉的東西通常不被信任,”他補充道

安全支付

安全支付

Aditya Agarwal 是總部位於孟買的移動錢包 Safe to Pay (S2Pay)的創始人,該公司提供基於二維碼的移動支付,他認為獲得監管部門的批准是一個巨大的挑戰,因為金融科技初創公司是資本有限的新公司。 在他看來,主要障礙是——

- 金融服務在印度是一個受到高度監管的行業。 金融科技公司可以選擇獨立並尋求監管部門的批准,或者與監管機構批准開展業務的現有金融服務公司合作。

- 使用現有金融服務有其自身的一系列挑戰,因為這些公司有自己的優先事項,並且需要使用現有的遺留系統。 這兩種情況通常會導致更長的上市時間和更長的投資回收期。

- 金融科技初創公司通常面臨籌集適量資金的問題。

- 商家沒有數字支付接受基礎設施。

- 消費者缺乏數字素養和產品意識。

- 感知數字交易中的安全風險。

- 執行在線交易的多步驟過程。

- 由於匿名和不可追溯性,部分用戶偏好現金交易

接受、銀行、政府法規:投資者談論金融科技面臨的挑戰

有趣的是,投資者也將監管環境視為印度金融科技行業發展的主要挑戰之一。

印度商數 Anand Lunia

印度商數 Anand Lunia

India Quotient 的合夥人、早期創業公司的投資者 Anand Lunia 認為,直到最近,法規都被用來有利於現有企業,而且監管機構對任何新進入者都非常警惕。 然而,他補充說,隨著消費者樂於與新玩家打交道,這種情況正在發生變化。 他的其他擔憂是——

- 招聘:這是一個需要良好領域知識的空間,但如果意圖破壞,則不能僅由行業專業人士組建團隊。

- 競爭:支付有一些非常大的魚,投資者對去那裡持謹慎態度。 貸款需要真正大膽的創始人。

- 真正了解的投資者:風險投資尚未了解真正的印度金融科技背景,他們正在復制學生貸款、市場等全球模式。

- 銀行的支持和參與: ECS 授權等許多簡單的事情仍然不能很好地發揮作用。

然而,阿南德認為,真正意義上的在線交易沒有障礙。 他說,“只是商家和消費者都對現金的熱愛(阻礙了這一舉措)。 無現金化是一個時機成熟的想法。”

Shubhankar Bhattacharya, Kae Capital

Shubhankar Bhattacharya, Kae Capital

Kae Capital 的合夥人Shubhankar Bhattacharya 表示,印度金融科技面臨的最大挑戰是它需要數據來為消費者創造相關的價值主張,因為徵信機構或傳統銀行業務代表了工作人口的一小部分渠道和稅務記錄非常不可靠。

他將其他挑戰列為——

- 因此,建立新時代的金融科技業務需要從頭開始構建數據和基礎設施,這是許多其他發展中經濟體的金融科技初創公司不需要談判的挑戰。

- 創建一個接受網絡。 迄今為止,大多數支付業務都傾向於關註消費者/付款人,相對較少地強調讓更廣泛的商家接受。

- 不可靠的移動互聯網連接或不存在移動互聯網的口袋(即使在一級城市),導致數字支付方式無法使用。

布魯姆風險投資公司 Rohan Paranjepey

“總體而言,金融服務領域的監管相當嚴格,從一開始就對初創企業構成了障礙。 Blume Ventures 的負責人 Rohan Paranjepey 表示,可以探索新加坡政府在一定規模以下沒有規定的模式,以允許初創公司起步。 根據 Rohan 的說法,障礙包括 -

- 儘管銀行努力接觸創業社區,但找到一家銀行合作夥伴仍然很困難。

- 在市場的喧囂中被聽到。

- 大多數消費者(和投資者)的思維空間目前都專注於支付,這使得非支付初創公司很難被聽到。

- 一旦塵埃落定,錢包和其他支付方式之間的互操作性將成為一個大問題。

桑傑斯瓦米,Prime Venture Partners

Prime Venture Partners 的執行合夥人Sanjay Swamy 認為,總的來說,大部分創新都在使用技術,但沒有框架可以對可能處於現有法規邊緣的模型進行創新。 在他看來,主要障礙是——

- 監管機構可以有一個有限的試點項目推出框架,可以突破監管的界限,只要它們符合相同的精神。

- 金融科技公司面臨的最大問題是與銀行業的有效合作。

- 行業的初級階段。

- 由於銀行實施的強制性 2 因素身份驗證而導致的定期付款。

- 功能手機缺乏合適的解決方案——NPCI 的基於 *99# USSD 的解決方案應該可以解決這個問題。

Sanjay 補充說,雖然 2 因素身份驗證減少了欺詐,但它也設置了一個可能對所有交易都沒有必要的高標準。 他解釋說,“例如,如果消費者使用給定的卡和給定的商家完成了一次 2FA,那麼與該商家的所有後續交易可能都不需要它。 然而,銀行系統目前還沒有設置允許這樣做——有了 UPI,所有這些問題都會消失,重複交易會容易得多。”

這讓我們回到了我們想要解決的最初問題——無現金的印度經濟是一個可以實現的夢想嗎?

無現金的印度——遙遠的夢想還是可能的現實?

去貨幣化計劃可能將焦點集中在無現金的印度,大多數初創公司和投資者都認為,在某種程度上,這是可能的。 或者恰當地說,考慮到印度超過 85%-90% 的交易仍然依賴現金這一事實,轉向現金較少的印度更為合理。

然而,索尼認為無現金經濟絕對是可以實現的,並且可能比我們想像的更快實現。 他說:“目前,大部分交易都是以現金完成的,但我們相信現金交易與數字交易的比例很快就會逆轉。 如果我們採取結構化的方法並採取具體步驟實現這一目標,我們最快可以在三到四年內實現同樣的目標。”

Rajib 同時認為,需要的是——在像印度這樣的發展中經濟體中,交易成本必須降低多達 90% 才能實現足夠低的收支平衡——以適應低票價。 還需要一個支付網絡運營商,負責 NPCI、Visa 和 MasterCard 等各種支付生態系統提供商之間的互操作性、互連性、清算和結算。

“現金較少的經濟是一個更容易實現的夢想,”Aditya Agarwal 的觀點是。 為此,需要低成本、安全且可普遍部署的支付解決方案,以確保用戶的簡單性。

Sirish 表示,鑑於政府的舉措,預計許多尚未加入這一潮流的行業的數字化進程將呈指數級加速。 他說,“因此,預計未來幾年非正規經濟或平行經濟的份額將下降。”

然而,阿南德堅持認為,即使是發達國家也不會堅持 100% 無現金。 因此,人們需要有選擇權。 他說:“無現金將在任何其他西方國家之前在印度發生。 在 UPI、Aadhar 等平台方面,我們遙遙領先,可能比歐洲或美國領先 10 到 15 年。”

圖片來源:Paytm 推特提要

Shubhankar 也承認這一點,並指出紙幣很可能被一種不太有形的資產所取代。 但是,他補充了一句警告。 “如果我建議這可能在不久的將來實現,我會失職,因為無現金社會不能也不應該被視為一個獨立的目標。 它需要在電信和銀行業的基層融入和接受,並為數百萬印度人提供足夠的激勵(他們今天還遠未接受數字貨幣)。”

羅漢指出,完全無現金並不適合社會的所有階層,他列舉了瑞典人口老齡化面臨的問題,他們發現很難適應數字支付。 他補充說:“正因如此,我認為至少在 10 到 15 年內,無現金化不是一種選擇。 此外,我們的銀行需要比現在更加重視數據安全。 如果所有的錢都是數字化的,那麼黑客可能會毀掉人們的生活。 由於其安全特性,比特幣等替代貨幣可能需要探索。”

桑傑認為這個夢想是完全可能的——但極不可能。 他說:“但是,我們可以很容易地預計,在未來 2-3 年內,數字支付從低於 5% 到 25-30%,到那時,我們將在接下來的 60-70% 3年。 這是這個機會令人興奮的部分。”

但正是 Gaurav 用這句貼切的話來結束它——“是的,它確實如此。 但是,這可能不會在一夜之間發生。”

因此,雖然印度的銀行可能不會很快效仿瑞典的做法,貼上“無現金地點”的標誌,但對於那些保守地堅持始終以現金進行交易的印度人來說,用更少的現金勉強度日將成為一種趨勢。 去貨幣化可能會成為朝這個方向的強制推動,但儘管不是無現金印度,但它是對“現金更少的印度”的推動。