El largo camino hacia una India sin dinero en efectivo: ¿están listas las startups fintech indias?

Publicado: 2016-12-06[Nota: este artículo es parte de The Junction Series. Cubriremos el sector FinTech en detalle en The Junction 2017 en Jaipur. ¡Aprenda más sobre The Junction aquí!]

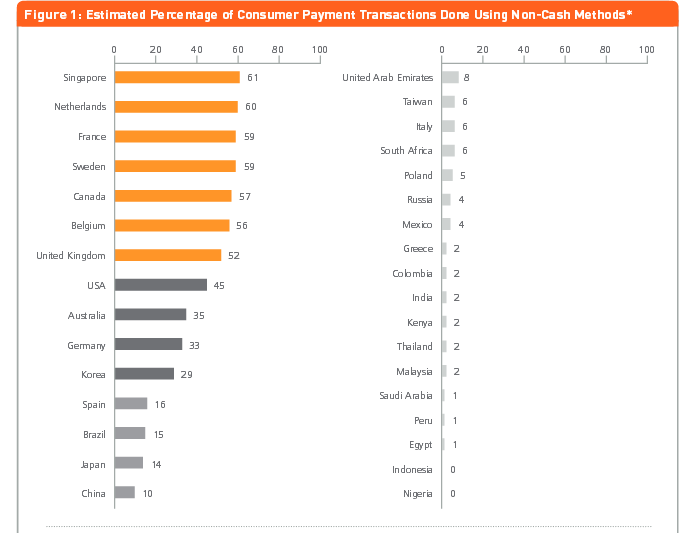

En el siglo XVII, Suecia se convirtió en la primera nación europea en imprimir papel moneda. Llega el 21 y parece que podría ser uno de los primeros en acabar con el dinero en efectivo por completo. Según un documento de 2013 del análisis de MasterCard Advisors, sobre "medir el progreso hacia una sociedad sin efectivo", el 59% de las transacciones en Suecia son sin efectivo.

Ya sea tomando un viaje en autobús, comprando una revista o chicle o comprando periódicos callejeros vendidos por personas sin hogar, los pagos digitales se aceptan en todas partes en Suecia. Desde hoteles sin efectivo hasta bares sin efectivo e incluso baños que aceptan pagos digitales, el efectivo se está desterrando lentamente por completo. Y lo creas o no, incluso de los bancos.

Crédito de la imagen: Linus Sundahl-Djerf para The New York Times

Tomemos, por ejemplo, el incidente de abril de 2013 en la sucursal Ostermalmstorg de Skandinaviska Enskilda Banken en Estocolmo, cuando un ladrón armado irrumpió en el banco exigiendo dinero en efectivo. ¡Solo para que los empleados me dijeran con calma que no había efectivo en el banco o en las bóvedas, ya que era un lugar "sin efectivo"!

Mientras que Suecia, con una población de 10 Mn y una sofisticada infraestructura de TI, se está moviendo rápidamente para sacar efectivo de los cajeros automáticos, aquí en India las cosas están muy lejos de ser lo mismo. La reciente campaña de desmonetización podría agregar algo de ímpetu a la forma de vida sin efectivo para los indios que aún realizan transacciones principalmente en efectivo, en una abrumadora mayoría del 90%, lo que está ayudando a la causa es la proliferación de nuevas empresas de tecnología financiera. Estas nuevas empresas están encontrando formas de garantizar transacciones digitales fluidas y sin problemas para millones de indios, pero tienen que enfrentar su propio conjunto de desafíos en forma de regulaciones, desconfianza, obstáculos de infraestructura, entre otros.

Inc42 habló con algunos de los jugadores en el espacio fintech, tanto nuevas empresas como inversores, para obtener una visión integral de los impedimentos que se interponen en el camino de crecimiento de la adopción de pagos digitales en India.

Confianza, tradición y regulaciones: las startups hablan sobre los desafíos para Fintech

relájate

relájate

El fundador de la aplicación de pagos entre pares Chillr, Sony Joy, cree que, aunque la tecnología financiera como sector en la India ha estado en el centro de atención recientemente debido a las regulaciones cambiantes, la penetración dentro de este espacio sigue siendo limitada. Él enumera las siguientes razones principales:

- Falta de información del cliente en formato digital, infraestructura de apoyo, incentivos gubernamentales y regulaciones favorables a la puesta en marcha.

- Las restricciones regulatorias en el pasado han dificultado que las empresas fintech introduzcan productos en el mercado.

- Los usuarios se muestran escépticos sobre el uso de nuevas tecnologías y canales para realizar operaciones bancarias debido al temor de perder sus ahorros/dinero.

- La perspectiva conservadora de los usuarios indios y sus bajos niveles de educación financiera también se suman a la inercia en la adopción de nuevas tecnologías.

- Accesibilidad de la tecnología y el tiempo de procesamiento asociado.

Sony cree que el mayor obstáculo para la adopción de transacciones digitales o en línea es la confianza. Él dice: “Muchos usuarios a menudo evitan estas opciones más fáciles de usar porque no entienden completamente el mecanismo. Además, no confían en los sistemas de reparación de quejas de los clientes, ya que en muchos casos no existe la comodidad de hablar con alguien cara a cara”.

Sony cree que el mayor obstáculo para la adopción de transacciones digitales o en línea es la confianza. Él dice: “Muchos usuarios a menudo evitan estas opciones más fáciles de usar porque no entienden completamente el mecanismo. Además, no confían en los sistemas de reparación de quejas de los clientes, ya que en muchos casos no existe la comodidad de hablar con alguien cara a cara”.

Redes Indepay

Redes Indepay

Rajib Saha, director ejecutivo de la empresa de tecnología de pagos Indepay Networks , afirma que los riesgos asociados con los pagos representan un gran desafío. Según él, los principales obstáculos son:

- Riesgos relacionados con los pagos y las pasarelas de pago, algunos de los cuales están relacionados con la red, otros son sistémicos y otros tienen que ver con el lavado de dinero y la financiación de actividades ilegales.

- Fintech es un segmento relativamente nuevo y aún debe inspirar confianza en las masas como una opción financiera confiable, especialmente en el mercado indio que se sabe que tiene una mentalidad conservadora.

- Los segmentos no bancarizados y subbancarizados tienen un conocimiento limitado de los servicios bancarios, por lo que es un desafío generar suficiente confianza para pensar más allá del efectivo y adaptarse a un mundo sin efectivo.

- El talento disponible en el mercado proviene en su totalidad de la industria heredada. Es un desafío ayudarlos a desaprender formas anteriores y adaptarlas a nuevas formas de involucrar al cliente.

Rajib dice que el mayor obstáculo para las transacciones en línea, las billeteras y los pagos digitales está relacionado con la infraestructura, que no permite la conectividad en todas las partes de la India. Agrega: "Esto, combinado con una fuerte dependencia del efectivo y una desconfianza general hacia la tecnología digital, da como resultado una brecha entre la transición a una economía sin efectivo y nuestro escenario actual".

MobiKwik

MobiKwik

Mrinal Sinha, director de operaciones de MobiKwik , cree que, en lo que respecta a los indios y los pagos digitales, la primera barrera es que lo intenten. Según él, las siguientes barreras se interponen en el camino de las nuevas empresas fintech:

- Convencer a comerciantes y usuarios de probar los pagos digitales.

- Inercia inicial por dependencia del efectivo

- Barreras regulatorias arcaicas y conservadoras.

- Educar a las personas sobre los pagos digitales

Mrinal agrega que después de la desmonetización, la gente se dará cuenta de que el dinero en efectivo no es tan seguro como solía ser. En segundo lugar, dado que muchas personas prueban las billeteras móviles a corto plazo y se dan cuenta de lo fácil que es realizar transacciones en comparación con escribir/depositar cheques o incluso deslizar una tarjeta, las usarán con más frecuencia.

Recomendado para ti:

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Informe advierte sobre un escrutinio regulatorio renovado en Lendingtech Space

Teléfono

Sirish Kumar , director ejecutivo de la pasarela de pago multilingüe Telr, con sede en Singapur, que ingresó a la India este año, afirma que la desconfianza y la inadaptabilidad de los usuarios sigue siendo un desafío. Según él, los siguientes son obstáculos para los pagos digitales:

- Solo el 52,8% de las personas hoy en día tiene una cuenta bancaria.

- La gente todavía está mal informada sobre los servicios fintech, lo que genera desconfianza o falta de adaptabilidad por parte de los usuarios.

- La infraestructura regulatoria actual aún no ha alcanzado la mayoría de edad y facilita el crecimiento del sector fintech en India. Las startups Fintech tienen que lidiar con ciertas regulaciones legales, lo que puede hacer que todo el proceso sea tedioso y lento o interferir con los modelos de negocios de las startups.

- Los inversores no están tan interesados en invertir en nuevas empresas de tecnología financiera, a menos que estén implementando tecnología disruptiva.

Agrega que la digitalización de la economía se ha limitado a paisajes mayoritariamente urbanos, apenas tocando los pueblos y ciudades de Nivel II y III. “Menos del 10% de la población en línea compra en línea debido a dificultades, incluida la experiencia de pago, la velocidad lenta de Internet y la falta de confiabilidad en la entrega de bienes. El número de suscriptores móviles supera el número de los que tienen cuentas bancarias. Las tarjetas, la banca en línea y otros medios populares de pagos digitales no han penetrado lo suficientemente profundo”, dice Sirish.

Agrega que la digitalización de la economía se ha limitado a paisajes mayoritariamente urbanos, apenas tocando los pueblos y ciudades de Nivel II y III. “Menos del 10% de la población en línea compra en línea debido a dificultades, incluida la experiencia de pago, la velocidad lenta de Internet y la falta de confiabilidad en la entrega de bienes. El número de suscriptores móviles supera el número de los que tienen cuentas bancarias. Las tarjetas, la banca en línea y otros medios populares de pagos digitales no han penetrado lo suficientemente profundo”, dice Sirish.

Flotación de capital

Gaurav Hinduja, cofundador y director general de la plataforma de préstamos en línea Capital Float, con sede en Bangalore , afirma que, dado que la confianza es el núcleo de todos los servicios financieros y la tecnología financiera tiene menos de una década, es comprensible que las empresas en el espacio tengan que ganarse la confianza de sus respectivos clientes. Según él, los principales desafíos incluyen:

- Fintech opera en un entorno altamente regulado. Si bien esto presenta una oportunidad, también es una barrera de entrada.

- La audiencia a la que se dirige el sector fintech se ha acostumbrado a interactuar con productos y servicios financieros tradicionales durante décadas.

- Cambiar la forma en que los consumidores perciben y aprovechan los servicios financieros es fundamental para la aceptación generalizada del sector fintech.

- Educar al público objetivo sobre los méritos de hacer uso de los servicios financieros.

- Crear el equipo adecuado para adaptarse a la naturaleza dinámica del espacio fintech.

Gaurav agrega que el desafío no se limita a un cambio de comportamiento, sino que también está profundamente arraigado en la confianza. “La infraestructura necesaria está en su lugar y se actualiza con frecuencia para garantizar la máxima seguridad. Sin embargo, el indio promedio no está familiarizado con el concepto de transacciones y billeteras en línea. A menudo no se confía en lo que no es familiar”, añade.

seguro de pagar

seguro de pagar

Aditya Agarwal , fundadora de la billetera móvil Safe to Pay (S2Pay) con sede en Mumbai, que ofrece pagos móviles basados en códigos QR, cree que obtener aprobaciones regulatorias es un gran desafío ya que las nuevas empresas de tecnología financiera son nuevas y tienen un capital limitado. Los principales obstáculos según él son:

- Los servicios financieros son un sector altamente regulado en la India. Las empresas Fintech tienen la opción de ser independientes y buscar aprobaciones regulatorias o trabajar con empresas de servicios financieros existentes que estén aprobadas para hacer negocios por el regulador.

- Trabajar con los servicios financieros existentes tiene su propio conjunto de desafíos, ya que estas empresas tienen sus propios elementos prioritarios y requieren trabajar con sus sistemas heredados existentes. Ambos escenarios generalmente dan como resultado un tiempo de comercialización más largo y un período de recuperación aún más largo.

- Las nuevas empresas de Fintech generalmente enfrentan problemas para recaudar la cantidad correcta de fondos.

- No disponibilidad de infraestructura de aceptación de pagos digitales en los comerciantes.

- Falta de alfabetización digital y conocimiento del producto entre los consumidores.

- Percepción del riesgo de seguridad en las transacciones digitales.

- Proceso de varios pasos para realizar transacciones en línea.

- Preferencia de realizar transacciones en efectivo por parte de un segmento de usuarios por anonimato y por no rastreabilidad

Aceptación, banca, regulaciones gubernamentales: los inversores hablan sobre los desafíos para Fintech

Curiosamente, los inversores también mencionaron el entorno regulatorio como uno de los principales desafíos para el crecimiento del sector fintech en India.

Anand Lunia, India Cociente

Anand Lunia, India Cociente

Anand Lunia, socio de India Quotient , e inversor en nuevas empresas en etapa inicial, cree que las regulaciones se utilizan para favorecer a los titulares hasta hace poco, y también los reguladores desconfiaban mucho de los nuevos participantes. Sin embargo, agrega que esto está cambiando y los consumidores están felices de tratar con nuevos jugadores. Otras preocupaciones según él son:

- Contratación: este es un espacio en el que se necesita un buen conocimiento del dominio, pero no se puede formar un equipo solo con profesionales de la industria si la intención es generar disrupción.

- Competencia: los pagos tienen algunos peces realmente grandes y los inversores desconfían de ir allí. Los préstamos necesitan fundadores realmente audaces.

- Inversores que realmente entiendan: los capitalistas de riesgo aún no han captado el contexto real de fintech indio y están copiando modelos globales como préstamos para estudiantes, mercados, etc.

- Apoyo y compromiso de los bancos: muchas cosas simples, como los mandatos de ECS, todavía no funcionan muy bien.

Sin embargo, Anand cree que no hay obstáculos para las transacciones en línea en el sentido real. Él dice: “Fue solo el amor por el efectivo tanto en el comerciante como en el consumidor (lo que bloqueó el movimiento). Ir sin efectivo es una idea cuyo momento ha llegado”.

Shubhankar Bhattacharya, capital de Kae

Shubhankar Bhattacharya, capital de Kae

Shubhankar Bhattacharya, socio de Kae Capital , afirmó que el mayor desafío para fintech en India es que necesita datos para crear una propuesta de valor relevante para el consumidor, ya que un porcentaje muy pequeño de la población activa está representada por las oficinas de crédito o la banca tradicional. los canales y los registros fiscales son muy poco fiables.

Él alista otros desafíos como:

- Por lo tanto, construir un negocio de tecnología financiera de la nueva era requiere construir datos e infraestructura desde cero, un desafío que las nuevas empresas de tecnología financiera en muchas otras economías en crecimiento no necesitan negociar.

- Creación de una red de aceptación. La mayoría de las empresas de pagos hasta ahora han tendido a centrarse en los consumidores/pagadores, con un énfasis relativamente menor en permitir la aceptación por parte de la base más amplia de comerciantes.

- Una conexión a Internet móvil no confiable o bolsillos (incluso en ciudades de Nivel 1) donde Internet móvil no existe, lo que hace que los métodos de pago digitales sean inutilizables.

Rohan Paranjepey, Blume Ventures

“Las regulaciones en el espacio de los servicios financieros, en general, son bastante restrictivas y plantean obstáculos desde el principio hasta las nuevas empresas. Se puede explorar el modelo del gobierno de Singapur sin regulaciones por debajo de cierto tamaño para permitir que las nuevas empresas despeguen”, dice Rohan Paranjepey, director de Blume Ventures. Según Rohan, los obstáculos incluyen:

- Encontrar un banco con el que asociarse sigue siendo difícil, a pesar de los esfuerzos de los bancos por llegar a la comunidad de empresas emergentes.

- Hacerse oír por encima del ruido del mercado.

- Actualmente, la mayor parte del espacio mental de los consumidores (e inversores) se centra en los pagos, lo que dificulta que se escuchen las nuevas empresas que no pagan.

- La interoperabilidad entre billeteras y otros métodos de pago será un gran problema una vez que se asiente el polvo.

Sanjay Swamy, socios principales de riesgo

Sanjay Swamy, socio gerente de Prime Venture Partners , cree que, en general, la mayor parte de la innovación está en el uso de la tecnología, pero no existe un marco para innovar en modelos que pueden estar al margen de las regulaciones existentes. Según él, los principales obstáculos son:

- El regulador podría tener un marco de implementación limitado para proyectos piloto que podrían ampliar los límites de la regulación, siempre que estén dentro del espíritu de la misma.

- El mayor problema que enfrentan las empresas fintech es trabajar de manera eficiente con el sector bancario.

- Etapa naciente de la industria.

- Pagos recurrentes debido a la autenticación obligatoria de 2 factores que han implementado los bancos.

- Falta de una solución adecuada para teléfonos básicos: la solución basada en USSD *99# de NPCI debería abordar este problema.

Sanjay agrega que si bien la autenticación de 2 factores ha reducido el fraude, también ha puesto un listón alto que puede ser innecesario para todas las transacciones. Él explica: “Por ejemplo, si un consumidor ha realizado 2FA una vez con una tarjeta dada y un comerciante determinado, probablemente no sea necesario para todas las transacciones posteriores con ese comerciante. Sin embargo, el sistema bancario actualmente no está configurado para permitir esto: con UPI todos esos problemas desaparecerán y las transacciones recurrentes serán mucho más fáciles”.

Lo que nos lleva de vuelta a la pregunta original que queremos abordar: ¿es una economía india sin efectivo un sueño alcanzable?

Una India sin efectivo: ¿un sueño lejano o una realidad probable?

El programa de desmonetización podría haber centrado la atención en una India sin efectivo y la mayoría de las nuevas empresas e inversores piensan que, hasta cierto punto, esto es posible. O, para decirlo apropiadamente, el paso a una India con menos efectivo es más plausible dado el hecho de que más del 85%-90% de las transacciones en India aún dependen del efectivo.

Sin embargo, Sony cree que una economía sin efectivo es definitivamente alcanzable y podría lograrse antes de lo que pensamos. Él dice: “Actualmente, la mayoría de las transacciones se realizan en efectivo, pero creemos que la proporción de transacciones en efectivo a digitales se revertirá muy pronto. Si adoptamos un enfoque estructurado y seguimos pasos concretos hacia este objetivo, podemos lograr lo mismo en tan solo tres o cuatro años”.

Mientras tanto, Rajib argumenta que lo que se necesita es que, en una economía en desarrollo como la India, los costos de transacción deben reducirse hasta en un 90% para lograr un punto de equilibrio lo suficientemente bajo como para acomodar boletos de tamaño reducido. Lo que también se necesita es un operador de red de pago responsable de la interoperabilidad, la interconectividad, la compensación y la liquidación entre varios proveedores del ecosistema de pago, como NPCI, Visa y MasterCard.

“Una economía con menos efectivo es un sueño más alcanzable”, es la opinión de Aditya Agarwal. Y para eso, lo que se necesita son soluciones de pago que sean de bajo costo, seguras y de implementación ubicua que garanticen la simplicidad para los usuarios.

Sirish comparte que, dadas las iniciativas del gobierno, se espera que el proceso de digitalización se acelere exponencialmente en muchos sectores, que aún no se han subido al carro. Él dice: “En consecuencia, se espera que la participación de la economía informal o paralela disminuya en los próximos años”.

Sin embargo, Anand insiste en que incluso los países desarrollados no insisten en ser 100% libres de efectivo. Por lo tanto, las personas deben tener opciones. Él dice: “Cashless sucederá en India antes que en cualquier otro país occidental. Estamos muy, muy por delante, quizás 10 o 15 años por delante de Europa o EE. UU. en términos de plataformas como UPI, Aadhar, etc.

Crédito de la imagen: Feed de Twitter de Paytm

Shubhankar también concede lo mismo, afirmando que es muy probable que el papel moneda sea reemplazado por un activo menos tangible. Sin embargo, añade una palabra de precaución. “Sería negligente si sugiero que esto podría lograrse en un futuro cercano porque una sociedad sin efectivo no puede y no debe verse como un objetivo independiente. Requiere incorporación y aceptación a nivel de base con las industrias de telecomunicaciones y banca y proporcionar incentivos suficientes para los millones de indios (que hoy en día no están ni cerca de aceptar la moneda digital)".

Rohan señaló que la ausencia total de efectivo no es adecuada para todos los sectores de la sociedad y cita los problemas a los que se enfrenta la población sueca que envejece y que tiene dificultades para adaptarse a los pagos digitales. Agrega: “Por esa misma razón, creo que durante al menos 10-15 años, no usar efectivo no es una opción. Además, es necesario que nuestros bancos se centren mucho más en la seguridad de los datos que en la actualidad. Si todo el dinero debe ser digital, entonces un hack puede potencialmente arruinar la vida de las personas. Tal vez sea necesario explorar monedas alternativas como Bitcoin debido a sus características de seguridad".

Sanjay opina que el sueño es completamente posible, pero muy improbable. Él dice: “Sin embargo, fácilmente podríamos esperar pasar de pagos digitales inferiores al 5 % a pagos digitales del 25 % al 30 % en los próximos 2 a 3 años, momento en el cual, avanzaríamos al 60 % al 70 % en los próximos 3 años. Esa es la parte emocionante de esta oportunidad”.

Pero es Gaurav quien lo concluye con esta frase acertada: “Sí, lo es en gran medida. Pero, puede que no suceda de la noche a la mañana”.

Entonces, si bien los bancos en la India podrían no seguir el camino sueco en el corto plazo al colocar un letrero de "una ubicación sin efectivo", arreglárselas con menos efectivo está a punto de convertirse en una tendencia entre los indios que están conservadoramente pegados a la idea de realizar transacciones siempre en efectivo. La desmonetización podría convertirse en un impulso forzado en esa dirección, pero sin embargo es un impulso hacia una 'India con menos efectivo', si no una India sin efectivo.