Der lange Weg zu einem bargeldlosen Indien: Sind indische Fintech-Startups bereit?

Veröffentlicht: 2016-12-06[Hinweis: Dieser Artikel ist Teil der Junction-Reihe. Auf der Junction 2017 in Jaipur werden wir ausführlich über den FinTech-Sektor berichten. Erfahre hier mehr über The Junction!]

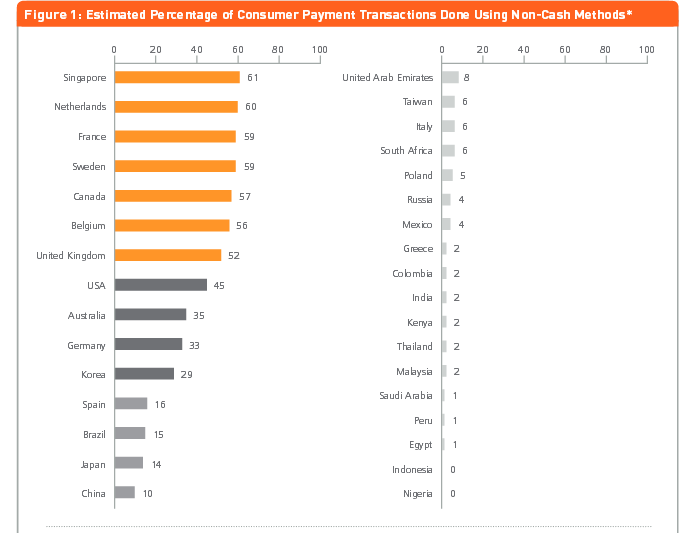

Im 17. Jahrhundert war Schweden die erste europäische Nation, die Papiergeld druckte. Kommen Sie am 21. und es sieht so aus, als könnte es einer der ersten sein, die Bargeld vollständig abschaffen. Laut einer Analyse von MasterCard Advisors aus dem Jahr 2013 zum Thema „Messung des Fortschritts auf dem Weg zu einer bargeldlosen Gesellschaft“ sind 59 % der Transaktionen in Schweden bargeldlos.

Sei es eine Busfahrt, der Kauf einer Zeitschrift oder eines Kaugummis oder der Kauf von Straßenzeitungen, die von Obdachlosen verkauft werden, digitale Zahlungen werden überall in Schweden akzeptiert. Von bargeldlosen Hotels über bargeldlose Bars bis hin zu Toiletten, die digitale Zahlungen akzeptieren, Bargeld wird langsam ganz verbannt. Und ob Sie es glauben oder nicht, sogar von Banken.

Bildnachweis: Linus Sundahl-Djerf für die New York Times

Nehmen wir zum Beispiel den Vorfall im April 2013 in der Stockholmer Filiale Ostermalmstorg der Skandinaviska Enskilda Banken, als ein bewaffneter Räuber in die Bank einbrach und Bargeld forderte. Nur um von den Mitarbeitern ruhig zu erfahren, dass kein Bargeld in der Bank oder den Tresoren war, da es sich um einen „bargeldlosen“ Standort handelte!

Während Schweden mit seinen 10 Millionen Einwohnern und seiner ausgeklügelten IT-Infrastruktur schnell dazu übergeht, Bargeld aus Geldautomaten zu schlagen, sind die Dinge hier in Indien weit davon entfernt. Die jüngste Demonstration der Demonetarisierung könnte der bargeldlosen Lebensweise für Inder, die immer noch hauptsächlich mit Bargeld handeln, einen gewissen Schub verleihen, mit einer überwältigenden Mehrheit von 90 %, was der Sache hilft, ist die wachsende Zahl von Fintech-Startups. Diese Startups finden Wege, um problemlose, nahtlose digitale Transaktionen für Millionen von Indern zu gewährleisten, müssen sich jedoch ihren eigenen Herausforderungen in Form von Vorschriften, Misstrauen und Infrastruktur-Hindernissen stellen.

Inc42 sprach mit einigen der Akteure im Fintech-Bereich – sowohl Start-ups als auch Investoren – um einen umfassenden Überblick über die Hindernisse zu erhalten, die dem Wachstumspfad der Einführung digitaler Zahlungen in Indien im Weg stehen.

Vertrauen, Tradition und Vorschriften: Startups sprechen über Herausforderungen für Fintech

Chillr

Chillr

Der Gründer der Peer-to-Peer-Zahlungs-App Sony Joy von Chillr glaubt, dass Fintech als Sektor in Indien zwar in letzter Zeit aufgrund sich ändernder Vorschriften im Rampenlicht gestanden hat, die Durchdringung in diesem Bereich jedoch begrenzt bleibt. Er listet die folgenden Hauptgründe auf:

- Fehlende Kundeninformationen in digitalem Format, unterstützende Infrastruktur, staatliche Anreize und Startup-freundliche Vorschriften.

- Regulatorische Restriktionen haben es Fintech-Unternehmen in der Vergangenheit erschwert, Produkte auf den Markt zu bringen.

- Benutzer sind skeptisch, neue Technologien und Kanäle für Bankgeschäfte zu nutzen, da sie befürchten, ihre Ersparnisse/Gelder zu verlieren.

- Die konservative Perspektive indischer Nutzer und ihr geringes Finanzwissen tragen ebenfalls zur Trägheit bei der Einführung neuer Technologien bei.

- Zugänglichkeit der Technologie und die damit verbundene Bearbeitungszeit.

Sony ist der Ansicht, dass das größte Hindernis für die Einführung von Online- oder digitalen Transaktionen Vertrauen ist. Er sagt: „Viele Benutzer scheuen sich oft vor diesen einfacher zu verwendenden Optionen, weil sie den Mechanismus nicht vollständig verstehen. Darüber hinaus vertrauen sie den Beschwerdesystemen für Kunden nicht, da der Komfort, mit jemandem von Angesicht zu Angesicht zu sprechen, in vielen Fällen fehlt.“

Sony ist der Ansicht, dass das größte Hindernis für die Einführung von Online- oder digitalen Transaktionen Vertrauen ist. Er sagt: „Viele Benutzer scheuen sich oft vor diesen einfacher zu verwendenden Optionen, weil sie den Mechanismus nicht vollständig verstehen. Darüber hinaus vertrauen sie den Beschwerdesystemen für Kunden nicht, da der Komfort, mit jemandem von Angesicht zu Angesicht zu sprechen, in vielen Fällen fehlt.“

Indepay-Netzwerke

Indepay-Netzwerke

Rajib Saha, CEO des Zahlungstechnologieunternehmens Indepay Networks , erklärt, dass die mit Zahlungen verbundenen Risiken eine große Herausforderung darstellen. Laut ihm sind die größten Hürden

- Risiken im Zusammenhang mit Zahlungen und Zahlungsgateways – einige davon sind netzwerkbezogen, andere systembedingt und andere haben mit Geldwäsche und der Finanzierung illegaler Aktivitäten zu tun.

- Fintech ist ein relativ neues Segment und muss noch das Vertrauen der Massen als zuverlässige Finanzoption wecken, insbesondere auf dem indischen Markt, der für seine konservative Denkweise bekannt ist.

- Die Segmente ohne und ohne Bank haben nur begrenzte Kenntnisse über Bankdienstleistungen, daher ist es eine Herausforderung, genug Vertrauen aufzubauen, um über Bargeld hinauszudenken und sich an eine bargeldlose Welt anzupassen.

- Auf dem Markt verfügbare Talente stammen ausschließlich aus der Legacy-Branche. Es ist eine Herausforderung, ihnen dabei zu helfen, frühere Wege zu verlernen und sie an neue Arten der Kundenbindung anzupassen.

Rajib sagt, dass das größte Hindernis für Online-Transaktionen, Brieftaschen und digitale Zahlungen mit der Infrastruktur zusammenhängt, die keine Konnektivität zu allen Teilen Indiens ermöglicht. Er fügt hinzu: „Dies, kombiniert mit einer starken Abhängigkeit von Bargeld und einem allgemeinen Misstrauen gegenüber digitaler Technologie, führt zu einer Lücke zwischen dem Übergang zu einer bargeldlosen Wirtschaft und unserem aktuellen Szenario.“

MobiKwik

MobiKwik

Mrinal Sinha, COO von MobiKwik , glaubt, dass die erste Hürde für Inder und digitale Zahlungen darin besteht, dass sie es versuchen. Laut ihm stehen Fintech-Startups die folgenden Hindernisse im Weg:

- Überzeugen Sie Händler und Benutzer gleichermaßen, digitale Zahlungen auszuprobieren.

- Anfangsträgheit durch Bargeldabhängigkeit

- Archaische und konservative regulatorische Barrieren.

- Menschen über digitale Zahlungen aufklären

Mrinal fügt hinzu, dass die Menschen nach der Demonetisierung erkennen werden, dass Bargeld nicht mehr so sicher ist wie früher. Zweitens werden viele Leute, die kurzfristig mobile Geldbörsen ausprobieren und feststellen, wie einfach sie im Vergleich zum Ausstellen/Einzahlen von Schecks oder sogar zum Durchziehen einer Karte zu handhaben sind, diese häufiger verwenden.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Tel

Sirish Kumar , CEO des in Singapur ansässigen mehrsprachigen Zahlungsportals Telr, das dieses Jahr in Indien eingeführt wurde, erklärt, dass das Misstrauen und die mangelnde Anpassungsfähigkeit der Benutzer eine Herausforderung bleiben. Ihm zufolge sind die folgenden Hindernisse für digitale Zahlungen –

- Nur 52,8 % der Menschen haben heute ein Bankkonto.

- Die Menschen sind immer noch falsch über Fintech-Dienste informiert, was Misstrauen oder mangelnde Anpassungsfähigkeit auf Seiten der Benutzer weckt.

- Die heutige regulatorische Infrastruktur muss noch erwachsen werden und das Wachstum des Fintech-Sektors in Indien erleichtern. Fintech-Startups müssen sich mit bestimmten rechtlichen Vorschriften auseinandersetzen, die den gesamten Prozess entweder langwierig und zeitaufwändig machen oder in die Geschäftsmodelle der Startups eingreifen können.

- Investoren sind nicht so scharf darauf, in Fintech-Startups zu investieren, es sei denn, sie setzen disruptive Technologien ein.

Er fügt hinzu, dass die Digitalisierung der Wirtschaft auf hauptsächlich städtische Landschaften beschränkt war und die Städte der Ebenen II und III kaum berührte. „Weniger als 10 % der Online-Bevölkerung kaufen aufgrund von Schwierigkeiten online ein – einschließlich Zahlungserfahrung, langsamer Internetgeschwindigkeit und mangelnder Zuverlässigkeit bei der Lieferung von Waren. Die Zahl der Mobilfunkteilnehmer übersteigt die Zahl der Bankkonten. Karten, Online-Banking und andere beliebte digitale Zahlungsmittel sind noch nicht tief genug vorgedrungen“, sagt Sirish.

Er fügt hinzu, dass die Digitalisierung der Wirtschaft auf hauptsächlich städtische Landschaften beschränkt war und die Städte der Ebenen II und III kaum berührte. „Weniger als 10 % der Online-Bevölkerung kaufen aufgrund von Schwierigkeiten online ein – einschließlich Zahlungserfahrung, langsamer Internetgeschwindigkeit und mangelnder Zuverlässigkeit bei der Lieferung von Waren. Die Zahl der Mobilfunkteilnehmer übersteigt die Zahl der Bankkonten. Karten, Online-Banking und andere beliebte digitale Zahlungsmittel sind noch nicht tief genug vorgedrungen“, sagt Sirish.

CapitalFloat

Gaurav Hinduja, Mitbegründer und Geschäftsführer der in Bengaluru ansässigen Online-Kreditplattform Capital Float , erklärt, da Vertrauen der Kern aller Finanzdienstleistungen ist und Fintech weniger als ein Jahrzehnt alt ist, ist es verständlich, dass Unternehmen in diesem Bereich dies tun müssen gewinnen das Vertrauen ihrer jeweiligen Kunden. Laut ihm gehören zu den größten Herausforderungen –

- Fintech agiert in einem stark regulierten Umfeld. Dies bietet zwar eine Chance, ist aber auch eine Eintrittsbarriere.

- Die Zielgruppe des Fintech-Sektors ist es seit Jahrzehnten gewohnt, sich mit traditionellen Finanzprodukten und -dienstleistungen zu beschäftigen.

- Die Art und Weise, wie Verbraucher Finanzdienstleistungen wahrnehmen und in Anspruch nehmen, ist von grundlegender Bedeutung für die breite Akzeptanz des Fintech-Sektors.

- Aufklärung der Zielgruppe über die Vorzüge der Inanspruchnahme von Finanzdienstleistungen.

- Aufbau des richtigen Teams zur Anpassung an die dynamische Natur des Fintech-Bereichs.

Gaurav fügt hinzu, dass die Herausforderung nicht auf eine Verhaltensänderung beschränkt ist, sondern auch tief im Vertrauen verwurzelt ist. „Die notwendige Infrastruktur ist vorhanden und wird regelmäßig aktualisiert, um maximale Sicherheit zu gewährleisten. Der durchschnittliche Inder ist jedoch mit dem Konzept von Online-Transaktionen und Geldbörsen nicht vertraut. Unbekanntem wird oft nicht vertraut“, fügt er hinzu

Sicher zu bezahlen

Sicher zu bezahlen

Aditya Agarwal , Gründer der in Mumbai ansässigen mobilen Geldbörse Safe to Pay (S2Pay), die QR-Code-basierte mobile Zahlungen anbietet, glaubt, dass es eine große Herausforderung ist, behördliche Genehmigungen zu erhalten, da Fintech-Startups neu mit begrenztem Kapital sind. Die größten Hürden laut ihm sind –

- Finanzdienstleistungen sind in Indien ein stark regulierter Sektor. Fintech-Unternehmen haben die Wahl, entweder eigenständig zu sein und behördliche Genehmigungen einzuholen oder mit bestehenden Finanzdienstleistungsunternehmen zusammenzuarbeiten, die von der Aufsichtsbehörde für die Geschäftstätigkeit zugelassen sind.

- Die Arbeit mit bestehenden Finanzdienstleistungen hat ihre eigenen Herausforderungen, da diese Unternehmen ihre eigenen Prioritäten haben und mit ihren bestehenden Legacy-Systemen arbeiten müssen. Beide Szenarien führen in der Regel zu einer längeren Markteinführungszeit und einer noch längeren Amortisationszeit.

- Fintech-Startups haben in der Regel Probleme, die richtige Menge an Mitteln aufzubringen.

- Nichtverfügbarkeit der Akzeptanzinfrastruktur für digitale Zahlungen bei Händlern.

- Mangelnde digitale Kompetenz und Produktbewusstsein bei den Verbrauchern.

- Wahrnehmung von Sicherheitsrisiken bei digitalen Transaktionen.

- Mehrstufiger Prozess bei der Durchführung von Online-Transaktionen.

- Bevorzugung von Bargeldtransaktionen durch ein Segment von Benutzern aus Gründen der Anonymität und der Nicht-Rückverfolgbarkeit

Akzeptanz, Banken, staatliche Vorschriften: Investoren sprechen über Herausforderungen für Fintech

Interessanterweise nannten auch Investoren das regulatorische Umfeld als eine der größten Herausforderungen für das Wachstum des Fintech-Sektors in Indien.

Anand Lunia, Indien Quotient

Anand Lunia, Indien Quotient

Anand Lunia, Partner bei India Quotient und Investor in Start-ups in der Frühphase, glaubt, dass Vorschriften bis vor kurzem dazu verwendet wurden, die etablierten Unternehmen zu begünstigen, und auch die Aufsichtsbehörden waren sehr vorsichtig gegenüber neuen Marktteilnehmern. Er fügt jedoch hinzu, dass sich dies ändert, da die Verbraucher gerne mit neuen Spielern umgehen. Andere Bedenken laut ihm sind –

- Einstellung: Dies ist ein Bereich, in dem man gute Fachkenntnisse braucht, aber man kann kein Team nur aus Branchenexperten aufbauen, wenn man stören will.

- Wettbewerb: Payments hat einige wirklich große Fische und Investoren sind vorsichtig, dorthin zu gehen. Kreditvergabe braucht wirklich mutige Gründer.

- Investoren, die wirklich verstehen: VCs müssen noch den echten indischen Fintech-Kontext verstehen und kopieren globale Modelle wie Studentenkredite, Marktplätze usw.

- Unterstützung und Engagement von Banken: Viele einfache Dinge wie ECS-Mandate funktionieren immer noch nicht sehr gut.

Anand glaubt jedoch, dass es keine Hindernisse für Online-Transaktionen im eigentlichen Sinne gibt. Er sagt: „Es war nur die Liebe zum Bargeld sowohl auf Händler- als auch auf Verbraucherseite (die den Schritt blockierte). Bargeldlos zu werden ist eine Idee, deren Zeit gekommen ist.“

Shubhankar Bhattacharya, Hauptstadt Kae

Shubhankar Bhattacharya, Hauptstadt Kae

Shubhankar Bhattacharya, Partner bei Kae Capital , erklärte, dass die größte Herausforderung für Fintech in Indien darin besteht, dass Daten benötigt werden, um ein relevantes Wertversprechen für den Verbraucher zu schaffen, da ein sehr kleiner Prozentsatz der arbeitenden Bevölkerung von Kreditauskunfteien oder traditionellen Banken vertreten wird Kanäle und Steueraufzeichnungen sind höchst unzuverlässig.

Er stellt andere Herausforderungen als –

- Der Aufbau eines New-Age-Fintech-Geschäfts erfordert daher den Aufbau von Daten und Infrastruktur von Grund auf, eine Herausforderung, die Fintech-Startups in vielen anderen wachsenden Volkswirtschaften nicht bewältigen müssen.

- Schaffung eines Akzeptanznetzwerks. Die meisten Zahlungsunternehmen haben sich bisher tendenziell auf Verbraucher/Zahler konzentriert, wobei der Schwerpunkt weniger darauf lag, die Akzeptanz durch die breitere Basis von Händlern zu ermöglichen.

- Eine unzuverlässige mobile Internetverbindung oder Taschen (selbst in Tier-1-Städten), in denen kein mobiles Internet vorhanden ist, wodurch digitale Zahlungsmethoden unbrauchbar werden.

Rohan Paranjepey, Blume Ventures

„Die Vorschriften im Finanzdienstleistungsbereich sind im Allgemeinen ziemlich restriktiv und stellen Startups von Anfang an vor Hürden. Das Modell der Regierung von Singapur ohne Regulierung unterhalb einer bestimmten Größe kann untersucht werden, um Startups den Start zu ermöglichen“, sagt Rohan Paranjepey, Principal bei Blume Ventures. Laut Rohan gehören zu den Hürden:

- Trotz der Bemühungen der Banken, die Startup-Community zu erreichen, ist es immer noch schwierig, eine Bank als Partner zu finden.

- Sich über den Marktlärm hinweg Gehör verschaffen.

- Der größte Teil der Verbraucher- (und Investoren-) Denkweise konzentriert sich derzeit auf Zahlungen, was es für Startups ohne Zahlungen schwierig macht, gehört zu werden.

- Die Interoperabilität zwischen Wallets und anderen Zahlungsmethoden wird ein großes Problem sein, sobald sich der Staub gelegt hat.

Sanjay Swamy, Prime Venture Partners

Sanjay Swamy, Managing Partner bei Prime Venture Partners , ist der Ansicht, dass im Allgemeinen die meisten Innovationen auf der Nutzung von Technologie beruhen, es jedoch keinen Rahmen für Innovationen bei Modellen gibt, die möglicherweise am Rande bestehender Vorschriften liegen. Laut ihm sind große Straßensperren –

- Die Regulierungsbehörde könnte einen begrenzten Rollout-Rahmen für Pilotprojekte haben, die die Grenzen der Regulierung verschieben könnten, sofern sie im Sinne derselben sind.

- Das größte Problem für Fintech-Unternehmen ist die effiziente Zusammenarbeit mit dem Bankensektor.

- Aufbruchsphase der Branche.

- Wiederkehrende Zahlungen aufgrund der obligatorischen 2-Faktor-Authentifizierung, die Banken implementiert haben.

- Das Fehlen einer geeigneten Lösung für Feature-Phones – die USSD-basierte *99#-Lösung von NPCI sollte dieses Problem beheben.

Sanjay fügt hinzu, dass die 2-Faktor-Authentifizierung zwar Betrug reduziert, aber auch eine hohe Messlatte gesetzt hat, die möglicherweise für alle Transaktionen unnötig ist. Er erklärt: „Wenn ein Verbraucher beispielsweise 2FA einmal mit einer bestimmten Karte und einem bestimmten Händler durchgeführt hat, ist dies wahrscheinlich nicht für alle nachfolgenden Transaktionen mit diesem Händler erforderlich. Das Bankensystem ist derzeit jedoch nicht dafür eingerichtet – mit UPI werden all diese Probleme verschwinden und wiederkehrende Transaktionen werden viel einfacher.“

Das bringt uns zurück zu der ursprünglichen Frage, die wir ansprechen wollen – ist eine bargeldlose indische Wirtschaft ein erreichbarer Traum?

Ein bargeldloses Indien – ferner Traum oder wahrscheinliche Realität?

Das Demonstrationsprogramm hat möglicherweise den Fokus auf ein bargeldloses Indien gelegt, und die meisten Startups und Investoren sind der Meinung, dass dies bis zu einem gewissen Grad möglich ist. Oder um es angemessen auszudrücken: Der Übergang zu einem weniger bargeldlosen Indien ist angesichts der Tatsache plausibler, dass über 85 % bis 90 % der Transaktionen in Indien immer noch auf Bargeld angewiesen sind.

Sony glaubt jedoch, dass eine bargeldlose Wirtschaft definitiv erreichbar ist und schneller erreicht werden könnte, als wir denken. Er sagt: „Derzeit werden die meisten Transaktionen in bar getätigt, aber wir glauben, dass sich das Verhältnis von Bargeldtransaktionen zu digitalen Transaktionen sehr bald umkehren wird. Wenn wir strukturiert vorgehen und konkrete Schritte in Richtung dieses Ziels verfolgen, können wir dasselbe in drei bis vier Jahren erreichen.“

Rajib argumentiert unterdessen, dass die Transaktionskosten in einer sich entwickelnden Wirtschaft wie Indien um bis zu 90 % gesenkt werden müssen, um eine ausreichend niedrige Gewinnschwelle zu erreichen, um niedrige Ticketgrößen zu berücksichtigen. Was auch benötigt wird, ist ein Zahlungsnetzwerkbetreiber, der für Interoperabilität, Interkonnektivität, Clearing und Abrechnung zwischen verschiedenen Anbietern von Zahlungsökosystemen wie NPCI, Visa und MasterCard verantwortlich ist.

„Eine weniger Bargeldwirtschaft ist ein erreichbarer Traum“, ist die Meinung von Aditya Agarwal. Und dafür werden Zahlungslösungen benötigt, die kostengünstig, sicher und allgegenwärtig einsetzbar sind, um den Benutzern Einfachheit zu bieten.

Sirish teilt mit, dass angesichts der Initiativen der Regierung erwartet wird, dass der Digitalisierungsprozess in vielen Sektoren exponentiell beschleunigt wird, die sich dem Zug noch anschließen müssen. Er sagt: „Folglich wird erwartet, dass der Anteil der informellen oder parallelen Wirtschaft in den nächsten Jahren sinken wird.“

Anand besteht jedoch darauf, dass selbst entwickelte Länder nicht darauf bestehen, zu 100 % bargeldlos zu werden. Daher müssen den Menschen Optionen gegeben werden. Er sagt: „Bargeldlos wird es in Indien vor allen anderen westlichen Ländern geben. In Bezug auf Plattformen wie UPI, Aadhar usw. sind wir Europa oder den USA weit, weit voraus, vielleicht 10-15 Jahre voraus.“

Bildnachweis: Paytm Twitter-Feed

Shubhankar räumt das auch ein und erklärt, dass Papiergeld sehr wahrscheinlich durch einen weniger greifbaren Vermögenswert ersetzt wird. Er fügt jedoch ein Wort der Warnung hinzu. „Ich würde nachlässig vorschlagen, dass dies in naher Zukunft erreichbar sein könnte, da eine bargeldlose Gesellschaft nicht als eigenständiges Ziel betrachtet werden kann und sollte. Es erfordert die Einbeziehung und Akzeptanz an der Basis in der Telekommunikations- und Bankenbranche und die Bereitstellung ausreichender Anreize für die Millionen von Indern (die heute bei weitem nicht digitale Währungen akzeptieren).“

Dass die vollständige Bargeldlosigkeit nicht für alle Teile der Gesellschaft geeignet ist, wies Rohan auf die Probleme der alternden schwedischen Bevölkerung hin, die sich nur schwer an digitale Zahlungen anpassen können. Er fügt hinzu: „Aus diesem Grund denke ich, dass es für mindestens 10 bis 15 Jahre keine Option ist, bargeldlos zu werden. Außerdem müssen unsere Banken viel stärker als heute auf die Datensicherheit achten. Wenn alles Geld digital sein soll, kann ein Hack möglicherweise das Leben der Menschen ruinieren. Alternative Währungen wie Bitcoin müssen aufgrund ihrer Sicherheitsmerkmale möglicherweise erkundet werden.“

Sanjay hält den Traum für durchaus möglich – aber höchst unwahrscheinlich. Er sagt: „Wir könnten jedoch leicht davon ausgehen, dass wir in den nächsten 2-3 Jahren von unter 5 % digitalen Zahlungen auf 25-30 % digitale Zahlungen ansteigen werden, und an diesem Punkt würden wir in den nächsten Jahren auf 60-70 % vorrücken 3 Jahre. Das ist der aufregende Teil dieser Gelegenheit.“

Aber es ist Gaurav, der es mit diesem treffenden Satz abschließt – „Ja, das ist es sehr wohl. Aber es passiert vielleicht nicht über Nacht.“

Während die Banken in Indien also in naher Zukunft vielleicht nicht den schwedischen Weg gehen werden, indem sie ein Schild mit einem „bargeldfreien Ort“ anbringen, wird das Auskommen mit weniger Bargeld zu einem Trend bei Indern, die konservativ an der Idee festhalten, immer mit Bargeld zu handeln. Demonetisierung könnte sich als erzwungener Vorstoß in diese Richtung herausstellen, aber nichtsdestotrotz ist es ein Vorstoß zu einem „weniger bargeldlosen Indien“, wenn nicht sogar zu einem bargeldlosen Indien.