Flipkart-Snapdeal: 鏡の国の e コマース

公開: 2017-06-02Flipkart、Snapdeal、Amazon、Alibaba がインドの e コマースとどのように戦っているか

インドの e コマースでは 1 年は長い時間です。 それはすべて非常に異なって見えます。 Amazon はスペースからすべての酸素を吸い出し、他のすべての人 (Flipkart、Snapdeal、Shopclues) は息を切らしています。 突然、複数のプレイヤーによる複数年にわたる戦いのビジョンは消え去り、すべてのベンチャー キャピタルとプライベート エクイティのプレイヤーは戦いの場から逃げ出しました。

それは今アマゾン対残りです。 「Rest」は明らかに SoftBank (および Alibaba) と合体しており、Tencent が脇役となっています。

ポスト・トゥルース世代の簡単な説明 – TTLG (Through the Looking Glass) は不思議の国のアリスの続編でした。 それは多くの冒険を伴う「幻想的な」物語であり、興味深いことに、アリスがすべてを夢見ていたのかと尋ねることで終わります。 アリス、赤の女王、白の騎士…

SoftBank の再来はどこにでもあり、Paytm への 14 億ドルのコミットメントを発表し、Snapdeal との合併を強制しながら、Flipkart に同様の金額を投資すると予想されています。 ウォルマートは恥ずかしがり屋のウォールフラワーで、誰にでも笑顔を向けますが、踊ることは拒否します。

Flipkart は最終的に $1.4Bn (Tencent/eBay/Microsoft) を調達することに成功し、SoftBank からさらに多くの資金がもたらされることを約束した。 彼らは、電子機器、アパレル (Myntra/Jabong)、電化製品に焦点を当てた管理された市場として、JD.com を明確にモデル化しています。 興味深いことに、 Flipkart は、e コマース ビジネスが死んだ後、頼りになる場所になりました。LetsBuy、Flyte、Jabong、eBay India、そして今では Snapdeal です!

Snapdeal はギリシャの悲劇に変わりましたが、創設者や一部の投資家でさえまともな利益を上げており、他の投資家は彼らの運命を後悔しています. もう一度言いますが、「大きすぎてつぶせない」というのは真実ではありませんでした!

Paytm は決済事業と e コマース事業を分割し、Alibaba が後者を管理しています。 まだ進行中の作業ですが、最初の資本金と雑談は、中国からの直接調達とそれらの製品の取引に焦点を当てた、より制御された発売を示しているようです. Shopclues は厳しい年を迎え、収益化の停止 (高い代引き率とベンダーのキャッシュ フローの問題) によって大きな打撃を受け、計画を少し失ったようです。

Flipkart と e コマース バンドワゴン: 私のチーズを動かしたのは誰?

もっと大きな問題があります。 2015 年に急速に 130 億ドルに達した市場は、2016 年には 12% しか成長せず、145 億ドルになりました。 2016 年 11 月には割引の縮小 (規制、キャッシュ バーン) や紙幣の廃止などの要因がありましたが、これにより突然、楽観的な長期予測 (202X 年までに 500 億ドル、800 億ドル、さらには 1,000 億ドル) がおとぎ話のようになりました。

ビジネスに投資された資本の規模は、100 億ドルを超える超現実的です。 ほとんどの人は混乱しており、怒っている人もいます。 これはすべて蜃気楼でしたか? これらの企業は、ほんの数年で本当に何千人もの従業員を雇ったり解雇したりできるでしょうか? 彼らのローンとEMIはどうですか? 誰がベンダーに支払いますか? これらの企業は利益を上げられるでしょうか?

評論家は全力を尽くしています。 ビジネスモデルがすべて間違っていたようです。 習慣を変えることはコストがかかりすぎて、価値のある目標ではありません。 企業は常に利益を重視すべきでした。 間違いがたくさん発見されました。 市場は予想よりも小さく (10/30/50 Mn であり、12 億の買い物客ではないと考えてください)、資本が浪費されました (顧客獲得、マーケティング、高額な給与)、インドは実際には 3 つの国であり、ビジネスを行うためのコストが高すぎます高い。 ふぅ!

深呼吸して吐き出す!

最初の原則に戻り、2 つの質問に答えましょう。

- まず、オンライン コマースはインドで大規模なビジネスになり得るでしょうか。

- 第二に、インドでお金を稼ぎたいという希望 (祈る!) を持っている e コマース企業にとって、持続可能なビジネス モデルはありますか?

もちろん、市場機会に対処する持続可能な方法がなければ、それは実際には存在しないという点で、2 つの質問は相互に関連しています。

インドにおけるオンライン コマースの可能性

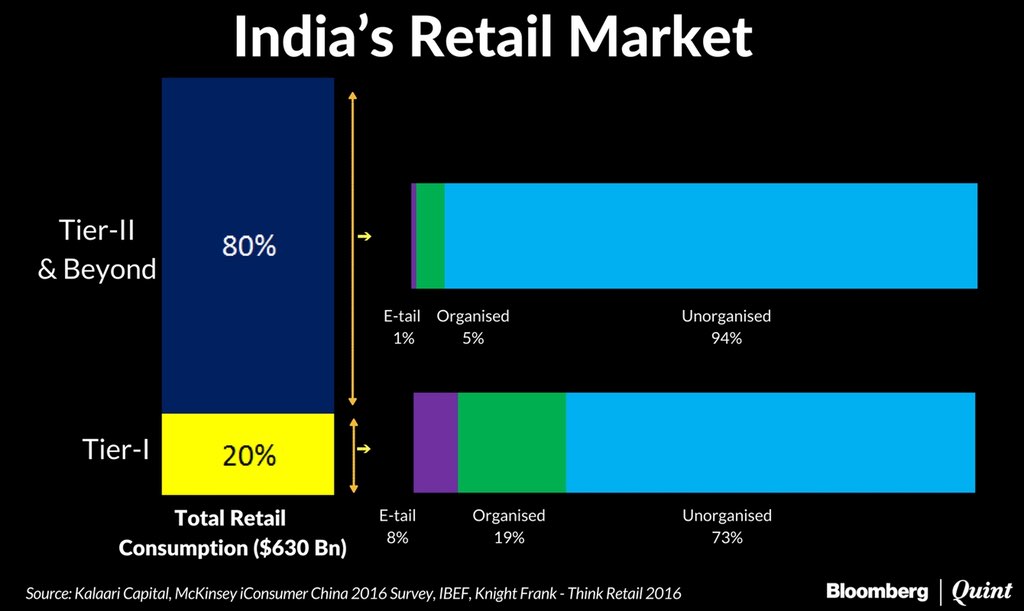

額面どおり、これは答えやすい質問のように思えます。 インドの小売業は、年間 8% ~ 10% (名目 GDP 成長率) で成長する 6,300 億ドル規模の市場であり、そのうち組織化されているのはわずか 9% にすぎず、オンラインはわずか 2% にすぎません。 直観的には、オンライン コマースの成長見通しは、実店舗の不足と新しい不動産開発のペースの遅さから明るいように見えます。 国の広大さを考えると、多くの商品の入手可能性の問題に対処するためにさえ、e コマースがより効率的なソリューションであることが容易にわかります。

Kalaari Capital がまとめた上記の図は、その機会を見事に示しています。 組織化された小売業者が Tier II 以上に到達することはさらに困難です。 これらの都市は、スマートフォンとデータの普及率が最も急速に伸びている都市でもあります。 逸話的に、Amazon と Flipkart の両方が、これらの都市を成長の原動力として語っています。 中国では、これらはすでに e コマース市場の過半数を占めています。

次の 1 億人のインターネット ユーザーが異なることは誰もが認識していますが、言語の翻訳による一部のリップ サービスを除いて、同じ方法でユーザーに対処し続けています。

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

これは英語の問題ではありません。取引がうまくいくと、インドの消費者は購入する方法を考え出します。 本当の問題は、サービスを提供するためのコストと、これらの消費者が異なるコンテキストから来るための購入プロセスです。

ビデオ、購入ガイド、より優れた適切なフィルタリングを考えてみてください。 業界はこれらの問題を理解していますが、生存のための残忍な戦争に従事しているため、おそらく計画を実行する時間はまだありません. これは時間とともに変化するはずです。

インドにおける e コマースの持続可能性

もちろん、これはより難しい質問です。 これをいくつかの部分に分解してみましょう。

これまでの経験

これまでの経験は大変でしたが、業界の初期の成長段階ではある程度避けられません。 約 100 億ドルが投資され、145 億ドルの GMV が生み出されました。 この数字を大局的に見ると、5,000 万人の消費者に 1,000 億ドルが広がっているということは、彼らが製品に支払った金額に 2 億ドル (~13,000 ルピー/-) を加えたことを意味します!

数学に疑問を呈することはできますが、明らかに、これは持続可能なペースではなく、方程式を変更する必要があります.

業界にとって良いニュースは、昨年の夏以降、全体的なバーンダウンが続いているにもかかわらず、GMV の成長が 2016 年 10 月から前年比 20% ~ 40% で回復し、今年も続いていることです。 Amazon は月額 8,000 万ドルから 1 億ドル、Flipkart は月額 4,000 万ドルから 5,000 万ドルに制限されているようです。

燃え続ける意志

これは、Amazon、Flipkart、および Paytm の側で、これらの高いレベルで燃え続ける意欲です。 Amazon は、これらのレベル (年間 10 億ドル程度) を維持する意向を示していますが、多くの新しいイニシアチブ (プライム ビデオ、支払い、食料品) にもかかわらず、これを超える可能性は低いとの認識があるようです。 Flipkart は $1.4 Bn を調達し、SoftBank からさらに多くの資金を調達する見込みであり、今後数年間で約 $2 Bn を管理する予定です。 プレーヤーが利益を上げなくても、3 ~ 5 年間の市場の成長が明確に見られます。

グローバルな経験

アマゾンとアリババというリーダーが儲けていることは明らかです。 彼らは大規模に利益を上げ、ビジネスモデルを活用して、小売り (売買のように) から直接ではなく、サービス (Alibaba の場合は広告/ロジスティクス/リスティング) と AWS/Prime の場合はサービスから利益を得る傾向があります。アマゾン。

しかし、リーダーを通り過ぎると状況は悪化し、JD.com のような 1,000 億ドル以上の非常に大きな GMV プレーヤーでさえ、お金を失い続けます。

とはいえ、控えめに言っても、インドで達成されたGMVのレベルの燃焼の規模は歴史的です! Amazon は 70 億ドル未満の株式を調達し、Alibaba は同程度の額を調達し、GMV は数千億ドルに上ります。 Flipkart は 30 億ドルの GMV をかろうじて達成しながら、ほぼ 50 億ドルを調達しました。

インドでの組織化された小売体験

組織化された小売はインドでも利益を上げているため、インドの小売が利益を上げられないとは言えません。 eコマースでさえ、お金を失うのはプラットフォームだけです。 他の参加者 - ベンダーとロジスティクスのプレーヤーはいくらかのお金を稼ぎます。 彼らは VC からの資金提供を受けていないため、お金を稼ぐしかない、と主張することができます。

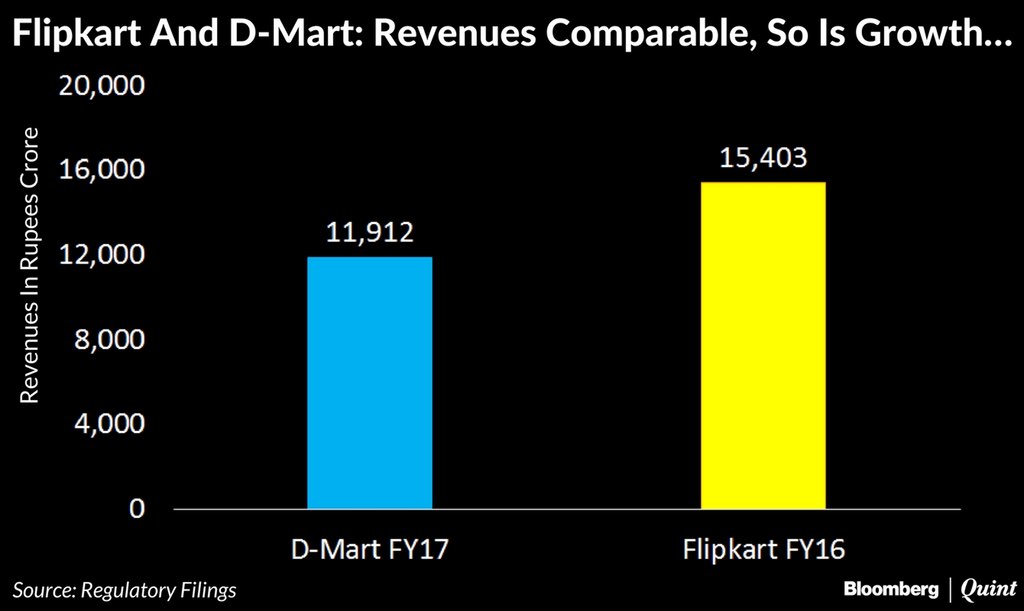

このテーマについては永遠に続けることができますが、経験的証拠は常にそのような問題を解決するための最良の方法です. 幸いなことに、最近の DMart の上場により、同等の規模と同等の成長率を持ちながら、はるかに収益性の高いビジネス モデルを備えた会社が得られました。

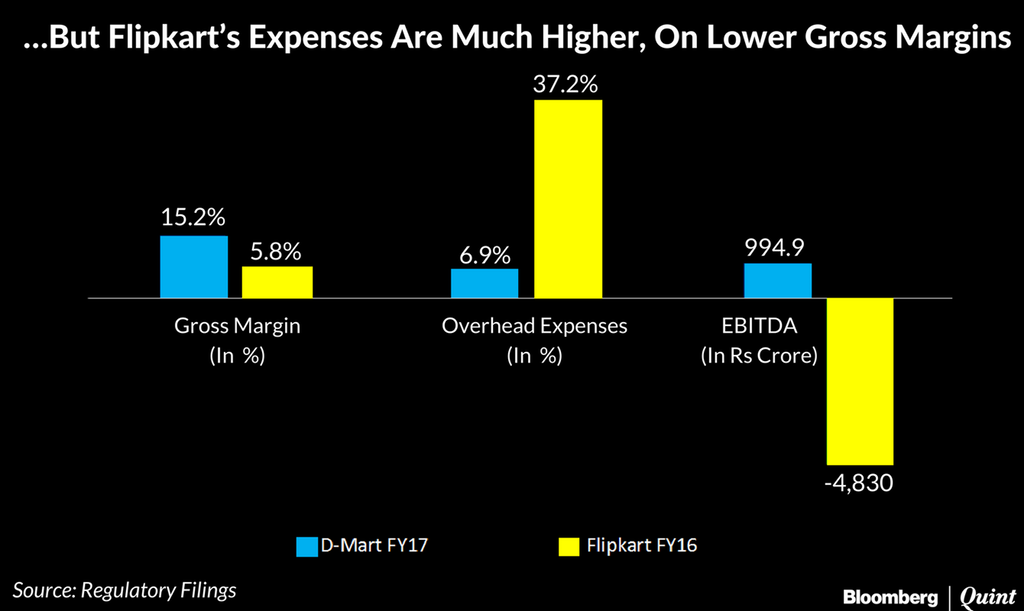

ここに問題があります。 総利益率が低いことはまだ説明できますが (業界の初期段階、習慣の変化など)、キラーは間接費 (マーケティング、配送、従業員) に 5 倍を費やしています! eコマースの要点は、家賃、販売員、店舗備品の支払いを回避し、代わりに規模の経済を活用して、膨大な選択肢を提供し、価格を下げ、消費者に直接届けることです.

これはまた、無駄がマーケティングへの狂った支出、過払い、多すぎる従業員の形で現れる場所でもあります. e コマース企業は、5 倍のボリュームを提供するか、コストを大幅に削減する必要があります。

また、明確なバリュエーションの断絶もあります。DMart は、異世界のような 70 億ドルのバリュエーションにもかかわらず (インドの株式市場の観点から)、Flipkart の 116 億ドルのバリュエーションに比べれば盗みです!

eコマース:Looking Glassを通して見る

e コマースは、瞬く間に、若い創業者、VC、または PE ファンドが参入する余地のない大物ゲームになりました。

インド市場での戦いは、明らかに Amazon と SoftBank/Alibaba の間です。

いくつかのワイルドカードがあります – ウォルマート、テンセント (Flipkart の 6 ~ 7% の株式は水のつま先にすぎません) と、おそらくインドの大手ビジネスハウス – Reliance、Tata、Birla です。

また、間違いなく、Flipkart、またはその投資家は、SoftBank の資本を必要としています – $1,000 億のファンドからの支援がなければ、彼らは Snapdeal との合併を決して考えないでしょう。 これにより、ソフトバンクとアリババの関係を考えると、論理的な長期離脱オプションが作成されます。 インドの e コマースへの投資は、ロシアを侵略するようなものであることに多くの人が気づきました。

SoftBank は,Snapdeal, Ola, Grofers & Housing.com で約 20 億ドルが償却されて,最初のイニングが惨憺たるものだったにもかかわらず,再び丘の王者になった。 彼らは新たな活力とさらに大きな小切手帳を持って戻ってきました。

次の段階では、Flipkart と Paytm が SoftBank に後押しされて接近します。 Amazon は絶え間ない行進を続け、全製品範囲をインドにもたらします。 Amazon は「習慣」の立場を取り、大小を問わずあらゆるものを扱う全国の店 (「India ki Dukaan」) としての地位を確立しています。

Flipkart は、(ほとんどの場合) 高価値の電子機器、電化製品、アパレルのストアとして、差別化された地位を築いてきました。これらのカテゴリーの多数の初めての購入者が価格とサービスに関心を持ち、習慣化というコストのかかるビジネスを Amazon に任せることに賭けています。 .

(JD.com が示したように) これはもっともらしいように思えますが、Amazon は実際に余白を残さないため、差別化において非常に鋭いに違いありません。

消費者は、オンラインでの価格が正常化し、実店舗の小売店が再び価値を高め始めるにつれて、割引率を下げることに慣れ、近所のショッピングモールに何度か足を運ぶ必要があります。 しかし、私たちはまだワンダーランドにいます。 世界最大の企業は、インドの消費者を喜ばせるために年間数十億ドルを費やし続けようとしています。 それが続く間、それを楽しんでください!

[Sarbvir Singh によるこの投稿は、LinkedIn に最初に掲載されたもので、許可を得て転載しています。]