Flipkart-Snapdeal:鏡中電商

已發表: 2017-06-02Flipkart、Snapdeal、亞馬遜和阿里巴巴如何與印度電子商務競爭

在印度電子商務中,一年是很長的時間。 這一切看起來都非常不同。 亞馬遜已經吸走了空間中的所有氧氣,讓其他所有人(Flipkart、Snapdeal、Shopclues)都喘不過氣來。 突然之間,多方、多年的戰鬥的願景已經煙消雲散,所有的風險投資和私募股權參與者都逃離了戰場。

現在是亞馬遜與其他人的對決。 “其餘”顯然圍繞軟銀(和阿里巴巴)聯合,騰訊作為配角。

對後真相一代的簡短解釋——TTLG(通過鏡子)是愛麗絲夢遊仙境的續集。 這是一個“奇妙”的故事,有許多冒險,有趣的是,它的結尾是愛麗絲問她是不是夢到了這一切?! 有愛麗絲、紅皇后、白騎士……

軟銀第二次出現,無處不在,宣布向 Paytm 承諾 14 億美元,並預計將向 Flipkart 投資類似金額,同時迫使其與 Snapdeal 合併。 沃爾瑪是害羞的壁花,對每個人都微笑但拒絕跳舞。

Flipkart 最終成功籌集了 14 億美元(騰訊/eBay/微軟),並承諾從軟銀那裡獲得更多資金。 他們清楚地將京東作為一個受控市場,專注於電子產品、服裝(Myntra/Jabong)和電器。 有趣的是, Flipkart 已經成為電子商務企業死後的首選之地——LetsBuy、Flyte、Jabong、eBay India 和現在的 Snapdeal!

Snapdeal 已經變成了一場希臘悲劇,儘管在這場悲劇中,創始人甚至一些投資者都獲得了可觀的回報,讓其他人為自己的命運感到遺憾。 再一次,“太大而不能倒”最終不是真的!

Paytm 已將其支付和電子商務業務分開,阿里巴巴控制了後者。 雖然仍在進行中,但最初的資本化和喋喋不休似乎表明從中國直接採購併專注於這些產品的交易更受控制。 Shopclues 度過了艱難的一年,受到非貨幣化的沉重打擊(高貨到付款百分比和供應商現金流困境),並且似乎有點失去了情節。

Flipkart 和電子商務潮流:誰動了我的奶酪?

還有一個更大的問題。 2015 年迅速達到 130 億美元的市場在 2016 年僅增長 12% 至 145 億美元。 儘管 2016 年 11 月存在折扣減少(監管、現金消耗)和去貨幣化等因素,但這突然使樂觀的長期預測——到 202X 年 500 億美元、沒有 800 億美元甚至 1000 億美元看起來像童話故事。

投資於這些企業的資本規模是超現實的,超過 100 億美元。 大多數人感到困惑,有些人很生氣。 這一切都是海市蜃樓嗎? 這些公司真的能在短短幾年內僱傭和解僱數千名員工嗎? 他們的貸款和 EMI 怎麼樣? 誰來支付他們的供應商? 這些公司會賺錢嗎?

專家們全力以赴。 看來商業模式全錯了。 改變習慣的成本太高,而且不是一個有價值的目標。 公司應該始終關注利潤。 發現了很多錯誤。 市場比預期的要小(想想 10/30/50 百萬而不是 12 億購物者),資本被浪費(客戶獲取、營銷、高薪),印度實際上是三個國家,做生意的成本也太高了高的。 呸!

深吸一口氣,然後呼氣!

讓我們回到首要原則並回答兩個問題。

- 首先,在線商務能否成為印度的大生意?

- 其次,對於一家有希望(祈禱!)在印度賺錢的電子商務公司來說,是否有可持續的商業模式?

當然,這兩個問題是相互關聯的,因為如果沒有可持續的方法來應對市場機會,那麼它就真的不存在。

印度在線商務的潛力

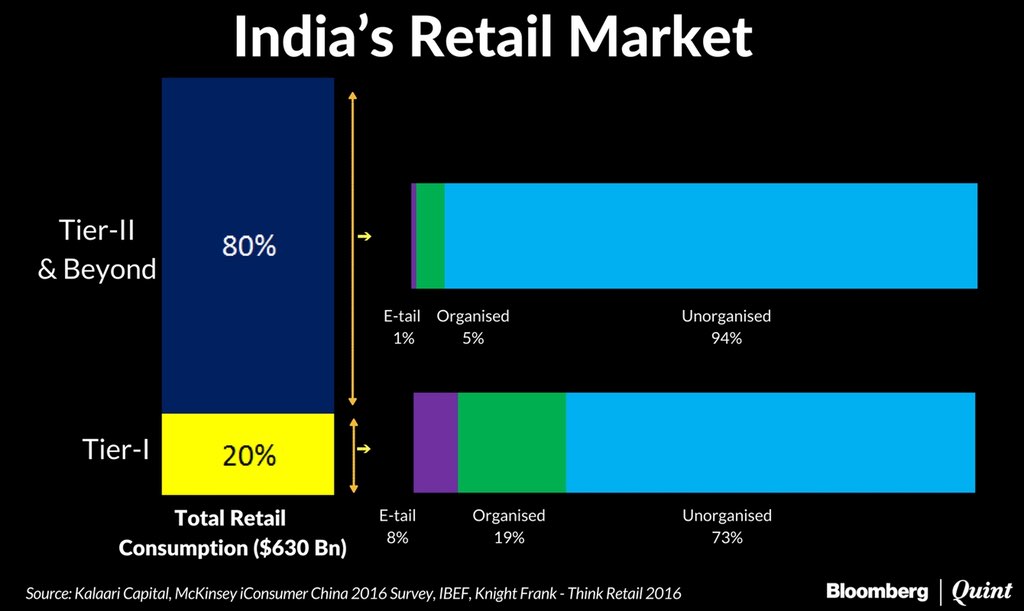

從表面上看,這似乎是一個容易回答的問題。 印度的零售市場是一個約 6300 億美元的市場,每年以 8%-10% 的速度增長(大約名義 GDP 增長),其中只有約 9% 是有組織的,只有約 2% 是在線的。 直觀上看,由於缺乏實體零售,生鮮地產開發步伐緩慢,電子商務的增長前景一片光明。 鑑於該國幅員遼闊,人們可以很容易地看到電子商務是一種更有效的解決方案,甚至可以解決許多商品的可用性問題。

Kalaari Capital 匯總的上圖很好地說明了這個機會。 有組織的零售企業更難達到二線及以上。 這些也是智能手機和數據滲透率增長最快的城市。 有趣的是,亞馬遜和 Flipkart 都將這些城市視為其增長的引擎。 在中國,這些已經佔據了電子商務市場的大部分。

儘管每個人都認識到下一個億萬互聯網用戶將有所不同,但他們繼續以相同的方式解決他們,除了一些口口相傳的語言翻譯。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

這不是英語問題——當交易好時,印度消費者會想辦法購買! 真正的問題是為他們服務的成本和購買過程,因為這些消費者來自不同的環境。

他們需要得到幫助——想想視頻、購買指南以及更好的相關過濾。 該行業了解這些問題,但一直在為生存而進行殘酷的戰爭,因此也許還沒有時間實施計劃。 這應該隨著時間而改變。

印度電子商務的可持續性

當然,這是更難的問題。 讓我們把它分解成幾個部分:

迄今為止的經驗

迄今為止的經歷一直很艱難,但在一個行業的早期成長階段,這在某種程度上是不可避免的。 已投資近 100 億美元以產生約 145 億美元的 GMV 。 從這個數字的角度來看,100 億美元分佈在 5000 萬消費者身上意味著 200 美元(約 13,000 盧比/-)超出了他們為產品支付的費用!

我們可以用數學來狡辯,但很明顯,這不是一個可持續的步伐,等式必須改變。

對該行業來說,好消息是,儘管自去年夏天以來整體消耗有所下降,但 GMV 的增長從 2016 年 10 月起恢復了 20%-40% 的同比增長,並持續到今年。 亞馬遜似乎將他們的燒錢上限限制在每月 8000 萬至 1 億美元,而 Flipkart 的上限為每月 4000 萬至 5000 萬美元。

願意繼續燃燒

這將我們帶到了第二點——亞馬遜、Flipkart 和 Paytm 願意繼續在這些高水平上燃燒。 亞馬遜已表示願意繼續保持這些水平(每年 10 億美元左右),但儘管採取了一系列新舉措(Prime Video、支付、雜貨店),但似乎認識到超越這一水平的可能性不大。 Flipkart 已經籌集了 14 億美元,軟銀承諾提供更多資金,預計未來幾年將有約 20 億美元用於管理。 即使玩家不賺錢,我們也可以清楚地看到 3-5 年的市場增長。

全球經驗

很明顯,領導者賺錢——亞馬遜和阿里巴巴。 他們傾向於大規模賺錢,並利用他們的商業模式而不是直接從零售(如買賣)中賺錢,而是從服務中賺錢——阿里巴巴的廣告/物流/上市和 AWS/Prime 的情況亞馬遜。

然而,當你超越領導者時,事情變得更加模糊,甚至像京東這樣的 1000 億美元以上 GMV 的大型玩家繼續虧損。

也就是說,至少可以說,印度達到的 GMV 水平的燃燒規模是歷史性的! 亞馬遜已經籌集了不到 70 億美元的股權,阿里巴巴也籌集了類似的金額,同時實現了數千億美元的 GMV。 Flipkart 籌集了近 50 億美元,而 GMV 勉強達到 30 億美元。

印度有組織的零售體驗

有組織的零售即使在印度也能賺錢,所以不能說印度的零售不能賺錢。 即便是電商,賠錢的也只是平台交出拳頭; 其他參與者——供應商和物流參與者賺了一些錢。 你可以說他們別無選擇,只能賺錢,因為他們不是 VC 資助的!

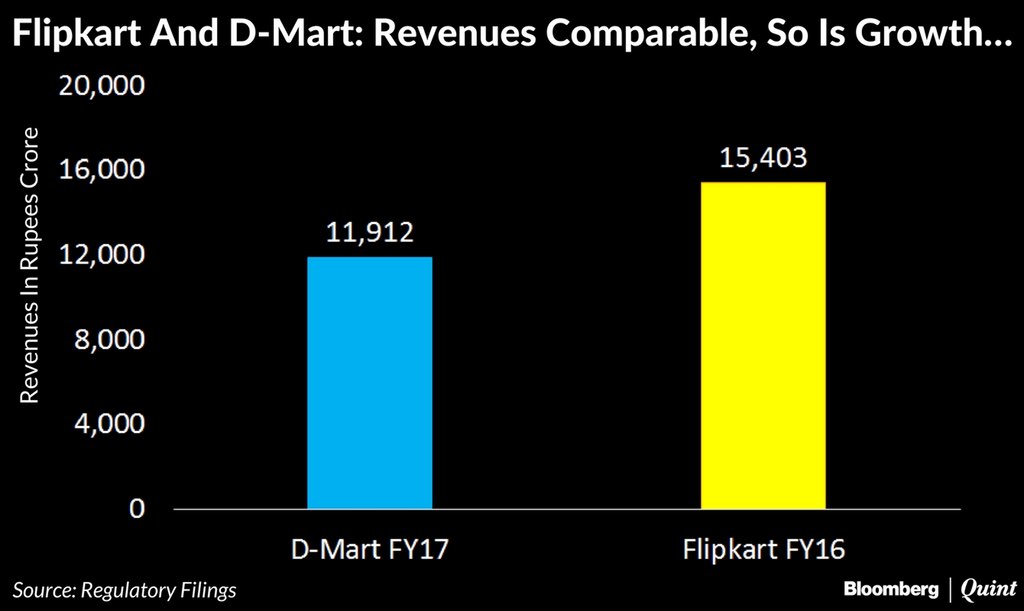

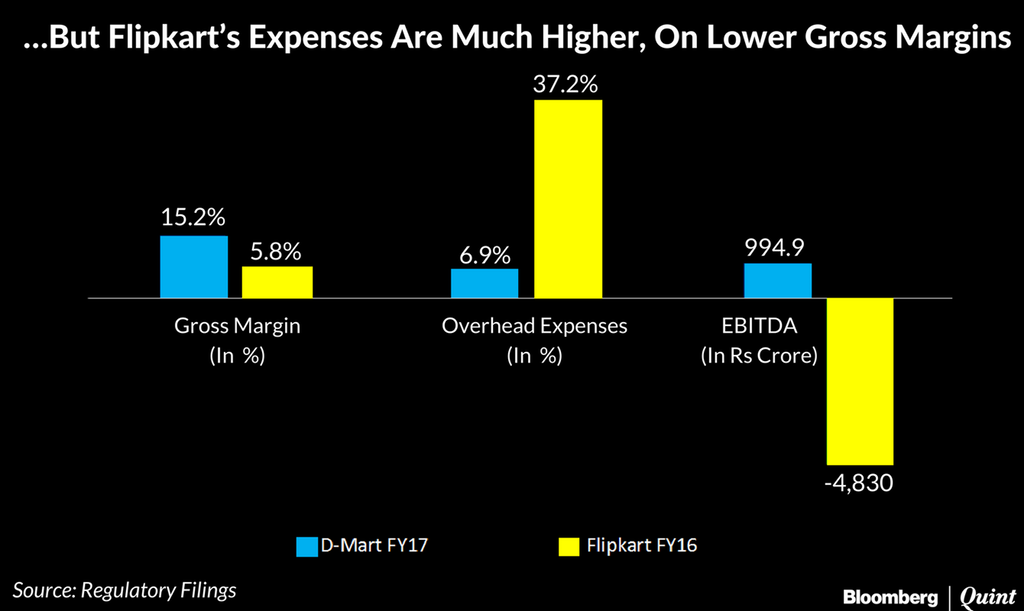

雖然人們可以在這個主題上永遠繼續下去,但經驗證據始終是解決此類問題的最佳方式。 幸運的是,最近 DMart 的上市為我們提供了一家規模相當、增長率相當但盈利能力顯著提高的公司。

這就是問題所在。 毛利率較低仍然可以解釋(行業的早期階段、習慣改變等),但殺手在間接費用(營銷、交付、員工)上花費了 5 倍! 電子商務的全部意義在於避免支付租金、銷售人員、商店固定裝置,而是利用規模經濟來提供大量選擇、更低的價格並直接交付給消費者。

這也是浪費以瘋狂的營銷支出、高薪和太多員工的形式出現的地方。 電子商務公司要么必須交付 5 倍的數量,要么大幅降低成本。

還有一個明顯的估值脫節——儘管 DMart 的估值高達 70 億美元(從印度股市的角度來看),但與 Flipkart 的 116 億美元的估值相比,這簡直是小巫見大巫!

電子商務:通過鏡子查看

電子商務一眨眼就變成了大男孩的遊戲,沒有年輕創始人、VC 或 PE 基金的空間。

印度市場的爭奪戰顯然在亞馬遜和軟銀/阿里巴巴之間。

有一些通配符——沃爾瑪、騰訊(Flipkart 6-7% 的股份只是水中的一個腳趾),也許還有印度的大型商業公司——Reliance、Tata、Birla。

此外,毫無疑問,Flipkart,或者更確切地說是它的投資者,需要軟銀的資金——來自 1000 億美元基金的支持,否則他們永遠不會考慮與 Snapdeal 合併。 鑑於軟銀與阿里巴巴的關係,這為他們創造了一個合乎邏輯的長期退出選擇。 許多人發現,投資印度電子商務有點像入侵俄羅斯——進入容易,但活著退出卻很難!

軟銀現在再次成為山中之王,儘管第一局是災難性的,在 Snapdeal、Ola、Grofers 和 Housing.com 上註銷了約 20 億美元。 他們帶著新的活力和更大的支票簿回來了。

下一階段,在軟銀的推動下,Flipkart 和 Paytm 將更加接近。 亞馬遜將繼續其無情的進軍,並將其整個產品系列帶到印度。 亞馬遜採取了“習慣”的立場,將自己定位為全國的商店(“India ki Dukaan”),銷售大大小小的所有商品。

Flipkart 作為(主要是)高價值電子產品、電器和服裝的商店採取了差異化的定位——押注這些類別的大量首次購買者,他們關心價格和服務,將成本高昂的習慣養成業務留給了亞馬遜.

這似乎是合理的(正如京東所展示的那樣),但他們必須非常敏銳地區分自己,因為亞馬遜真的沒有留下任何空白。

隨著在線價格正常化和實體零售商再次開始變得物有所值,消費者將不得不習慣於降低折扣並多去附近的購物中心。 雖然我們仍然在仙境。 世界上最大的公司願意繼續每年花費數十億美元來取悅印度消費者。 在它持續的時候享受它!

[Sarbvir Singh 的這篇文章首次出現在 LinkedIn 上,經許可轉載。]