Flipkart-Snapdeal: comércio eletrônico através do espelho

Publicados: 2017-06-02Como Flipkart, Snapdeal, Amazon e Alibaba estão lutando contra o comércio eletrônico indiano

Um ano é muito tempo no comércio eletrônico indiano. Tudo parece muito diferente. A Amazon sugou todo o oxigênio do espaço, deixando todos os outros (Flipkart, Snapdeal, Shopclues) ofegantes. De repente, as visões de uma batalha multi-jogador e de vários anos evaporaram e todos os participantes de capital de risco e private equity fugiram do cenário de batalha.

Agora é Amazon versus o Resto . O 'Rest' claramente se unindo ao SoftBank (e Alibaba), com a Tencent como elenco de apoio.

Uma breve explicação para a geração pós-verdade – TTLG (Through the Looking Glass) foi a continuação de Alice no País das Maravilhas. É uma história 'fantástica' com muitas aventuras e, curiosamente, termina com a Alice a perguntar se tinha sonhado tudo?! Há Alice, uma Rainha Vermelha e um Cavaleiro Branco…

O SoftBank, em sua segunda vinda, está em toda parte, tendo anunciado um compromisso de US$ 1,4 bilhão com a Paytm e espera investir uma quantia semelhante na Flipkart enquanto força uma fusão com a Snapdeal. O Wal-Mart é o tímido invisível, sorrindo para todos, mas se recusando a dançar.

A Flipkart finalmente conseguiu arrecadar US$ 1,4 bilhão (Tencent/eBay/Microsoft) com a promessa de mais do SoftBank. Eles claramente se modelaram no JD.com como um mercado controlado com foco em eletrônicos, vestuário (Myntra/Jabong) e eletrodomésticos. Curiosamente, o Flipkart se tornou o lugar para as empresas de comércio eletrônico depois que morrem – LetsBuy, Flyte, Jabong, eBay India e agora Snapdeal!

O Snapdeal se transformou em uma tragédia grega, embora os fundadores e até alguns dos investidores tenham obtido retornos decentes, deixando os outros lamentando seu destino. Mais uma vez, 'grande demais para falir' acabou não sendo verdade!

A Paytm dividiu seus negócios de pagamento e comércio eletrônico com o Alibaba assumindo o controle do último . Embora ainda seja um trabalho em andamento, a capitalização inicial e as conversas parecem indicar um lançamento mais controlado com fornecimento direto da China e foco em negócios nesses produtos. Shopclues teve um ano difícil, foi duramente atingido pela desmonetização (alta porcentagem de dinheiro na entrega e problemas de fluxo de caixa dos fornecedores) e parece ter perdido um pouco o enredo.

Flipkart e o movimento do comércio eletrônico: quem mexeu no meu queijo?

Há um problema maior. O mercado que rapidamente atingiu US$ 13 bilhões em 2015 cresceu apenas 12% para US$ 14,5 bilhões em 2016 . Embora houvesse fatores como redução nos descontos (regulamentação, queima de caixa) e desmonetização em novembro de 2016, isso de repente fez as previsões otimistas de longo prazo – US$ 50 bilhões, não US$ 80 bilhões, nem US$ 100 bilhões até 202X parecerem contos de fadas.

A magnitude do capital investido nos negócios é surreal, em mais de US$ 10 bilhões . A maioria das pessoas está confusa e algumas estão com raiva. Seria tudo uma miragem? Essas empresas podem realmente contratar e demitir milhares de funcionários em apenas alguns anos? E quanto aos seus empréstimos e EMIs? Quem vai pagar seus fornecedores? Será que essas empresas vão ganhar dinheiro?

Os especialistas estão com força total. Parece que os modelos de negócios estavam todos errados. Mudar hábitos é muito caro e não é um objetivo digno. As empresas deveriam ter sempre focado nos lucros. Muitos erros foram descobertos. O mercado foi menor do que o esperado (pense em 30/10/50 Mn e não 1,2 bilhão de compradores), o capital foi desperdiçado (aquisição de clientes, marketing, salários acima dos altos), a Índia é realmente três países e o custo de fazer negócios é muito Alto. Ufa!

Respire fundo e expire!

Vamos voltar aos primeiros princípios e responder a duas perguntas.

- Primeiro, o comércio online pode ser um grande negócio na Índia?

- Segundo, existe um modelo de negócios sustentável para uma empresa de comércio eletrônico que tenha esperança (oração!) de ganhar dinheiro na Índia?

É claro que as duas questões estão inter-relacionadas, pois se não houver uma maneira sustentável de abordar a oportunidade de mercado, ela realmente não existe.

Potencial para o comércio online na Índia

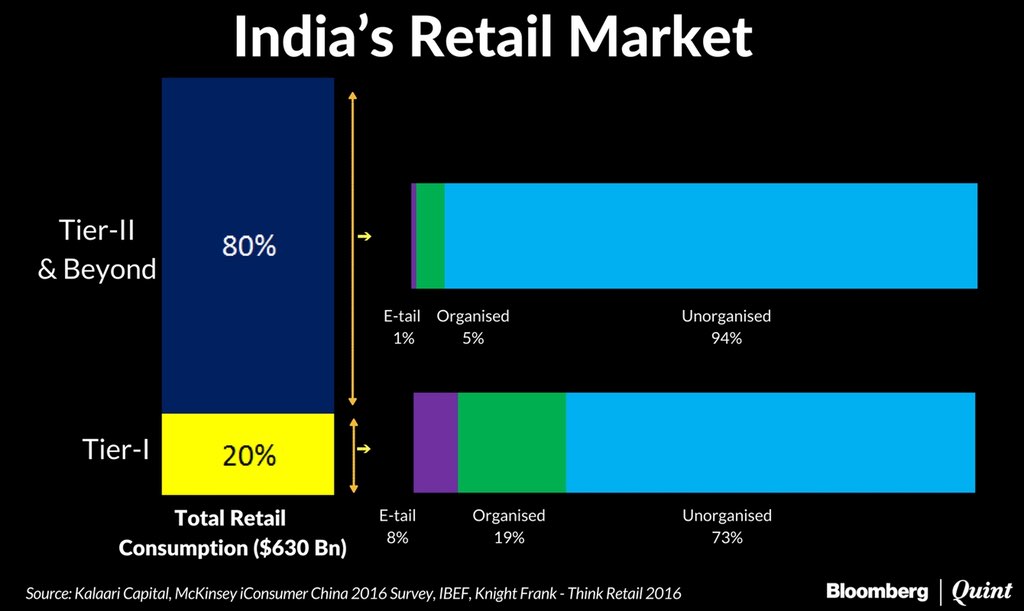

Pelo valor de face, esta parece uma pergunta fácil de responder. O varejo na Índia é um mercado de ~$ 630 bilhões que cresce de 8% a 10% ao ano (em torno do crescimento nominal do PIB), do qual apenas ~9% é organizado e apenas ~2% é online. Intuitivamente, as perspectivas de crescimento do comércio on-line parecem brilhantes com a falta de varejo físico e o ritmo lento de novos desenvolvimentos imobiliários. Dada a vastidão do país, pode-se facilmente ver o comércio eletrônico sendo a solução mais eficiente até mesmo para resolver o problema de disponibilidade de muitos bens.

A figura acima reunida pela Kalaari Capital ilustra lindamente a oportunidade. É ainda mais difícil para o varejo organizado alcançar o Nível II e além. Essas também são as cidades onde a penetração de smartphones e dados está crescendo mais rapidamente. Curiosamente, tanto a Amazon quanto a Flipkart falam sobre essas cidades como os motores de seu crescimento. Na China, eles já representam a maioria do mercado de comércio eletrônico.

Embora todos reconheçam que os próximos cem milhões de usuários da Internet serão diferentes, eles continuam a tratá-los da mesma maneira, exceto por alguns palavrões com traduções de idiomas.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Este não é um problema de língua inglesa – quando as ofertas são boas, os consumidores indianos descobrem uma maneira de comprar! A verdadeira questão é o custo para atendê-los e o processo de compra, pois esses consumidores vêm de um contexto diferente .

Eles precisam ser ajudados – pense em vídeos, guias de compra e filtragem muito melhor e relevante. A indústria entende essas questões, mas está envolvida em uma guerra brutal pela sobrevivência, então talvez ainda não tenha havido tempo para implementar planos. Isso deve mudar com o tempo.

Sustentabilidade do comércio eletrônico na Índia

Esta, é claro, é a pergunta mais difícil. Vamos dividir isso em algumas partes:

Experiência até agora

A experiência até agora tem sido difícil, mas é algo inevitável no estágio inicial de crescimento de uma indústria. Quase US$ 10 bilhões foram investidos para gerar US$ 14,5 bilhões de GMV . Para colocar esse número em perspectiva, US$ 10 bilhões distribuídos por 50 milhões de consumidores significa US$ 200 (~Rs. 13.000/-) além do que eles pagaram pelo produto!

Podemos brincar com a matemática, mas, claramente, esse não é um ritmo sustentável e a equação precisa mudar.

A boa notícia para a indústria é que, apesar da queda geral da queima desde o verão passado, o crescimento do GMV foi retomado em 20%-40% ano a ano a partir de outubro de 2016 e continua neste ano. A Amazon parece ter limitado sua queima em US $ 80 milhões a US $ 100 milhões por mês e o Flipkart em US $ 40 milhões a US $ 50 milhões por mês.

Vontade de continuar queimando

Isso nos leva ao segundo ponto – a disposição de continuar queimando nesses altos níveis por parte da Amazon, Flipkart e Paytm. A Amazon sinalizou que está disposta a continuar nesses níveis (US $ 1 bilhão ou mais por ano), mas, apesar da enorme quantidade de novas iniciativas (Prime Video, Payments, Grocery), parece haver reconhecimento de que é improvável ir além disso. A Flipkart levantou US$ 1,4 bilhão, com a promessa de mais do SoftBank , e espera-se que tenha cerca de US$ 2 bilhões para administrar nos próximos anos. Podemos ver claramente 3-5 anos de crescimento do mercado, mesmo que os jogadores não ganhem dinheiro.

A Experiência Mundial

É claro que os líderes ganham dinheiro – Amazon e Alibaba. Eles tendem a ganhar dinheiro em escala e alavancar seu modelo de negócios para ganhar dinheiro não tanto diretamente do varejo (como na compra e venda), mas de serviços – publicidade/logística/listagem no caso do Alibaba e AWS/Prime no caso do Amazonas.

No entanto, as coisas ficam mais sombrias quando você passa pelos líderes e até mesmo jogadores de $ 100 bilhões + GMV como JD.com continuam a perder dinheiro.

Dito isto, a escala de queima para o nível de GMV alcançado na Índia é histórica, para dizer o mínimo! A Amazon levantou menos de US$ 7 bilhões em ações e o Alibaba uma quantia semelhante, entregando centenas de bilhões em GMV. A Flipkart levantou quase US$ 5 bilhões enquanto mal alcançava um GMV de US$ 3 bilhões.

A experiência de varejo organizado na Índia

O varejo organizado ganha dinheiro mesmo na Índia, então não se pode dizer que o varejo na Índia não pode ganhar dinheiro. Mesmo no comércio eletrônico, são apenas as plataformas que perdem dinheiro; os outros participantes – vendedores e operadores de logística ganham algum dinheiro. Você pode argumentar que eles não têm escolha a não ser ganhar dinheiro, pois não são financiados por VC!

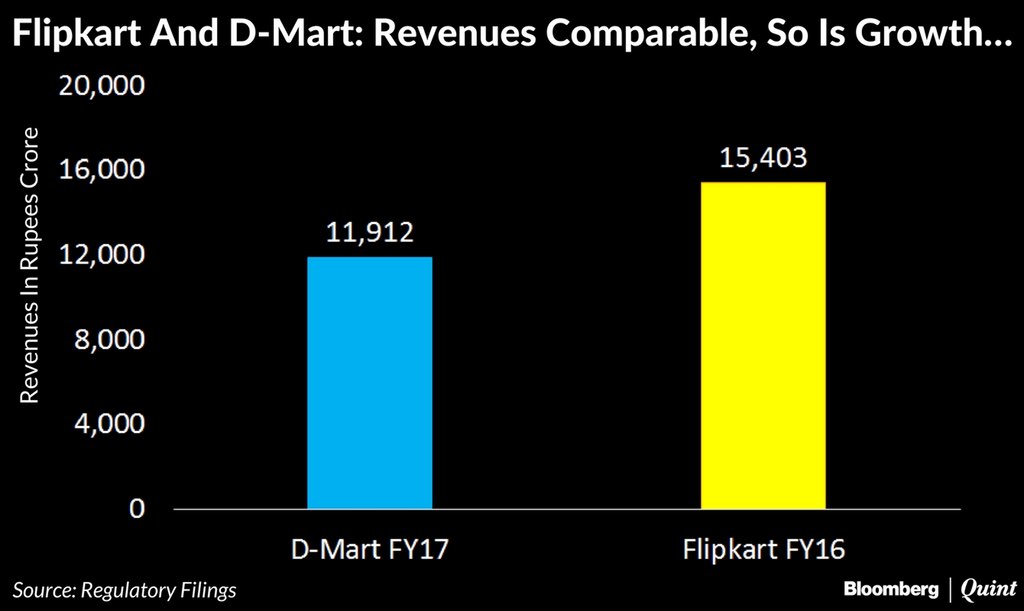

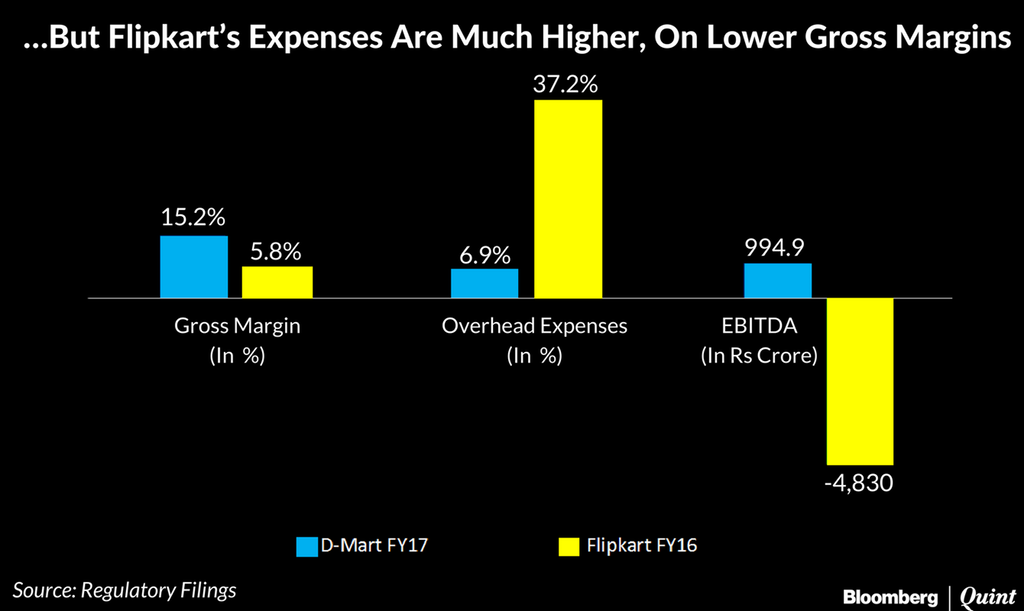

Embora se possa continuar indefinidamente neste assunto, a evidência empírica é sempre a melhor maneira de resolver tais questões. Felizmente, a recente listagem da DMart nos deu uma empresa com escala comparável, taxas de crescimento comparáveis, mas com um modelo de negócios significativamente mais lucrativo.

Aqui reside o problema. Ter uma margem bruta menor ainda pode ser explicado (estágios iniciais da indústria, mudança de hábito etc.), mas o assassino está gastando 5x nas despesas gerais (marketing, entrega, funcionários)! O ponto principal do comércio eletrônico é evitar pagar aluguel, vendedores, acessórios de loja e, em vez disso, alavancar economias de escala para oferecer uma grande variedade, preços mais baixos e entregar diretamente ao consumidor.

É também aqui que o desperdício aparece na forma de gastos malucos com marketing, salários em excesso e muitos funcionários. Ou as empresas de comércio eletrônico precisam entregar 5x o volume ou reduzir drasticamente os custos.

Há também uma clara desconexão de avaliação - o DMart, apesar de sua avaliação sobrenatural de US$ 7 bilhões (da perspectiva do mercado de ações indiano) é uma pechincha em comparação com o valor de US$ 11,6 bilhões da Flipkart!

Comércio eletrônico: veja através do espelho

O comércio eletrônico, em um piscar de olhos, tornou-se um jogo de meninos grandes, sem espaço para jovens fundadores, VCs ou fundos de PE.

A batalha pelo mercado indiano é claramente entre a Amazon e o SoftBank/Alibaba.

Existem alguns curingas – WalMart, Tencent (a participação de 6-7% na Flipkart é apenas um dedo do pé na água) e talvez as grandes casas de negócios indianas – Reliance, Tata, Birla.

Além disso, não se engane, o Flipkart, ou melhor, seus investidores, precisam do capital do SoftBank – o apoio do fundo de US $ 100 bilhões, caso contrário eles nunca considerariam a fusão com o Snapdeal. Isso cria uma opção lógica de saída de longo prazo para eles, dada a relação SoftBank-Alibaba. Muitos descobriram que investir no comércio eletrônico indiano é um pouco como invadir a Rússia – fácil de entrar, mas difícil de sair vivo!

O SoftBank agora é o rei da colina novamente, apesar das primeiras entradas desastrosas, com ~ $ 2 bilhões baixados no Snapdeal, Ola, Grofers & Housing.com. Eles estão de volta com vigor renovado e um talão de cheques ainda maior.

A próxima fase verá a Flipkart e a Paytm se aproximando, impulsionadas pelo SoftBank. A Amazon continuará sua marcha implacável e trará toda a sua linha de produtos para a Índia. A Amazon assumiu a posição de 'hábito', posicionando-se como a loja do país (“India ki Dukaan”) para todas as coisas grandes e pequenas.

A Flipkart assumiu uma posição diferenciada como loja de (principalmente) eletrônicos, eletrodomésticos e vestuário de alto valor – apostando em um grande número de compradores de primeira viagem nessas categorias que se preocupam com preço e atendimento deixando o caro negócio de criação de hábitos para a Amazon .

Isso parece plausível (como o JD.com mostrou), mas eles devem ser muito precisos em se diferenciar, pois a Amazon está realmente deixando nenhum espaço em branco.

Os consumidores terão que se acostumar com descontos menores e mais algumas idas aos shoppings de seu bairro, à medida que os preços normalizam e os varejistas físicos começam a se tornar um bom valor novamente. Ainda estamos no País das Maravilhas. As maiores empresas do mundo estão dispostas a continuar gastando bilhões por ano para agradar os consumidores indianos. Aproveite enquanto durar!

[Esta postagem de Sarbvir Singh apareceu pela primeira vez no LinkedIn e foi reproduzida com permissão.]