Flipkart-Snapdeal: E-niaga Melalui Kaca Mata

Diterbitkan: 2017-06-02Bagaimana Flipkart, Snapdeal, Amazon, dan Alibaba Melawan E-niaga India

Setahun adalah waktu yang lama di e-commerce India. Semuanya terlihat sangat berbeda. Amazon telah menyedot semua oksigen keluar dari ruang meninggalkan orang lain (Flipkart, Snapdeal, Shopclues) terengah-engah. Tiba-tiba, visi pertempuran multi-pemain, multi-tahun telah menguap dan semua pemain modal ventura dan ekuitas swasta telah melarikan diri dari adegan pertempuran.

Sekarang Amazon versus Sisanya . 'Istirahat' jelas menyatu di sekitar SoftBank (dan Alibaba), dengan Tencent sebagai pemeran pendukung.

Penjelasan singkat untuk generasi pasca-kebenaran – TTLG (Through the Looking Glass) adalah sekuel Alice's Adventures in Wonderland. Ini adalah cerita 'fantastis' dengan banyak petualangan dan menariknya, berakhir dengan Alice bertanya apakah dia telah memimpikan semuanya?! Ada Alice, Ratu Merah, dan Ksatria Putih…

SoftBank, dalam kedatangannya yang kedua, ada di mana-mana, setelah mengumumkan komitmen $ 1,4 Miliar untuk Paytm dan diharapkan untuk menginvestasikan jumlah yang sama di Flipkart sambil memaksa merger dengan Snapdeal. Wal-Mart adalah pemalu pemalu, tersenyum pada semua orang tetapi menolak untuk menari.

Flipkart akhirnya berhasil mengumpulkan $1,4 miliar (Tencent/eBay/Microsoft) dengan janji akan lebih banyak lagi dari SoftBank. Mereka telah dengan jelas mencontoh diri mereka sendiri di JD.com sebagai pasar yang dikendalikan dengan fokus pada elektronik, pakaian (Myntra/Jabong) dan peralatan. Menariknya, Flipkart telah menjadi tempat tujuan bisnis e-niaga setelah mereka mati – LetsBuy, Flyte, Jabong, eBay India, dan sekarang Snapdeal!

Snapdeal telah berubah menjadi tragedi Yunani, meskipun salah satu pendiri dan bahkan beberapa investor telah membuat pengembalian yang layak meninggalkan yang lain menyesali nasib mereka. Sekali lagi, 'terlalu besar untuk gagal' tidak sepenuhnya benar!

Paytm telah membagi bisnis pembayaran dan e-niaganya dengan Alibaba mengambil alih yang terakhir . Sementara masih dalam proses, kapitalisasi awal dan obrolan tampaknya menunjukkan peluncuran yang lebih terkontrol dengan sumber langsung dari China dan fokus pada kesepakatan pada produk tersebut. Shopclues mengalami tahun yang sulit, terpukul keras oleh demonetisasi (persentase cash on delivery yang tinggi dan kesengsaraan arus kas vendor) dan tampaknya telah kehilangan plot sedikit.

Flipkart Dan Kereta Ikut-Ikut E-niaga: Siapa yang Memindahkan Keju Saya?

Ada masalah yang lebih besar. Pasar yang dengan cepat mencapai $13 Miliar pada tahun 2015 hanya tumbuh 12% menjadi $14.5 Miliar pada tahun 2016 . Meskipun ada faktor-faktor seperti pengurangan diskon (peraturan, pembakaran uang tunai) dan demonetisasi pada November 2016, hal ini tiba-tiba membuat perkiraan jangka panjang yang optimistis – $50 Miliar, tidak ada $80 Miliar, bahkan $100 Miliar pada 202X terlihat seperti dongeng.

Besarnya modal yang diinvestasikan dalam bisnis itu nyata, lebih dari $10 Miliar . Kebanyakan orang bingung dan ada juga yang marah. Apakah ini semua fatamorgana? Bisakah perusahaan-perusahaan ini benar-benar mempekerjakan dan memecat ribuan karyawan hanya dalam beberapa tahun? Bagaimana dengan pinjaman dan EMI mereka? Siapa yang akan membayar vendor mereka? Akankah perusahaan-perusahaan ini menghasilkan uang?

Para pakar keluar dengan kekuatan penuh. Tampaknya model bisnis semuanya salah. Mengubah kebiasaan terlalu mahal dan bukan tujuan yang layak. Perusahaan seharusnya selalu fokus pada keuntungan. Banyak kesalahan telah ditemukan. Pasar lebih kecil dari yang diharapkan (pikirkan 10/30/50 Juta dan bukan 1,2 Miliar pembeli), modal terbuang (akuisisi pelanggan, pemasaran, gaji di atas), India benar-benar tiga negara dan biaya melakukan bisnis terlalu tinggi. Fiuh!

Ambil napas dalam-dalam dan hembuskan!

Mari kita kembali ke prinsip pertama dan menjawab dua pertanyaan.

- Pertama, dapatkah perdagangan online menjadi bisnis besar di India?

- Kedua, apakah ada model bisnis berkelanjutan untuk perusahaan e-niaga yang memiliki harapan (doa!) untuk menghasilkan uang di India?

Tentu saja, kedua pertanyaan tersebut saling terkait dalam hal jika tidak ada cara yang berkelanjutan untuk mengatasi peluang pasar maka itu benar-benar tidak ada.

Potensi Perdagangan Online di India

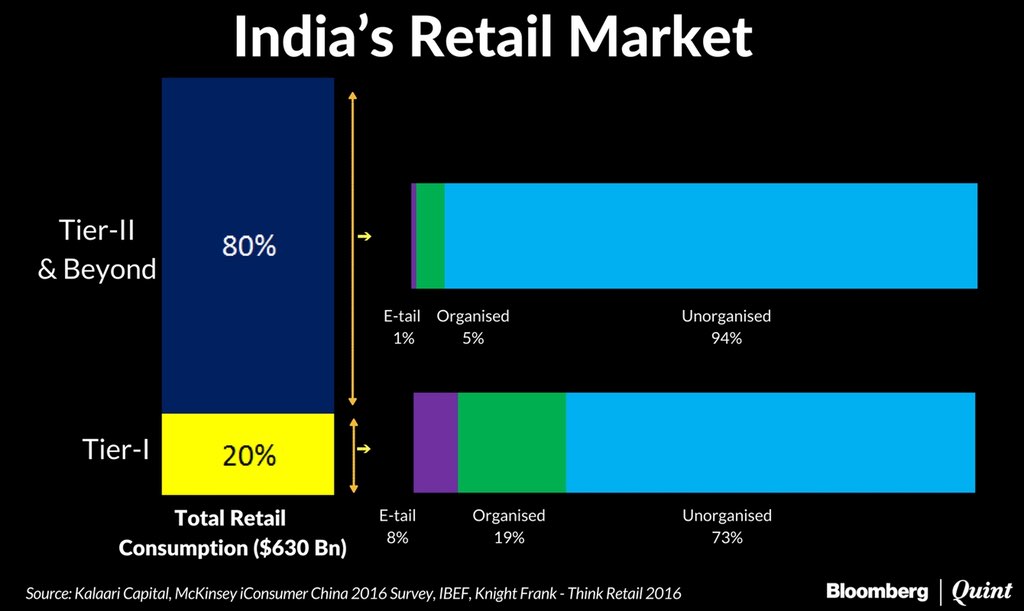

Pada nilai nominal, ini tampaknya pertanyaan yang mudah untuk dijawab. Ritel di India adalah pasar ~$630 Miliar yang tumbuh sebesar 8% -10% per tahun (sekitar pertumbuhan PDB nominal) yang hanya ~9% yang terorganisir dan hanya ~2% yang online. Secara intuitif, prospek pertumbuhan perdagangan online terlihat cerah dengan kurangnya ritel fisik dan lambatnya perkembangan real estat baru. Mengingat luasnya negara, orang dapat dengan mudah melihat e-niaga sebagai solusi yang lebih efisien bahkan untuk mengatasi masalah ketersediaan banyak barang.

Gambar di atas yang disusun oleh Kalaari Capital menggambarkan peluang dengan indah. Bahkan lebih sulit bagi ritel terorganisir untuk mencapai Tier II dan seterusnya. Ini juga merupakan kota-kota di mana smartphone dan penetrasi data tumbuh paling cepat. Secara anekdot, baik Amazon dan Flipkart membicarakan kota-kota ini sebagai mesin pertumbuhan mereka. Di Cina, ini sudah menjadi mayoritas pasar e-niaga.

Sementara semua orang menyadari bahwa seratus juta pengguna Internet berikutnya akan berbeda, mereka terus mengatasinya dengan cara yang sama, kecuali untuk beberapa lip service dengan terjemahan bahasa.

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Ini bukan masalah bahasa Inggris – ketika penawaran bagus, konsumen India mencari cara untuk membeli! Masalah sebenarnya adalah biaya untuk melayani mereka dan proses pembelian karena konsumen ini berasal dari konteks yang berbeda .

Mereka perlu dibantu – pikirkan video, panduan pembelian, dan pemfilteran yang jauh lebih baik dan relevan. Industri memahami masalah ini tetapi telah terlibat dalam perang brutal untuk bertahan hidup, jadi mungkin belum ada waktu untuk mengimplementasikan rencana. Ini harus berubah seiring waktu.

Keberlanjutan E-niaga Di India

Ini, tentu saja, adalah pertanyaan yang lebih sulit. Mari kita uraikan ini menjadi beberapa bagian:

Pengalaman Sejauh Ini

Pengalaman sejauh ini sulit tetapi agak tak terhindarkan dalam tahap pertumbuhan awal suatu industri. Hampir $10 Miliar telah diinvestasikan untuk menghasilkan $~14.5 Miliar GMV . Untuk menempatkan angka ini ke dalam perspektif, $10 Miliar yang tersebar di 50 Juta konsumen berarti $200 (~Rs. 13.000/-) melebihi dan di atas apa yang telah mereka bayarkan untuk produk!

Kita bisa berdalih dengan matematika tetapi, jelas, ini bukan langkah yang berkelanjutan dan persamaannya harus berubah.

Kabar baik bagi industri adalah bahwa meskipun kebakaran secara keseluruhan turun sejak musim panas lalu, pertumbuhan GMV kembali pada 20% -40% YoY dari Oktober 2016 dan berlanjut hingga tahun ini. Amazon tampaknya telah membatasi pembakaran mereka pada $80 juta-$100 juta per bulan dan Flipkart pada $40 juta-$50 juta per bulan.

Kesediaan Untuk Terus Berkobar

Ini membawa kita ke poin kedua – kesediaan untuk terus menyala di level tinggi ini dari pihak Amazon, Flipkart, dan Paytm. Amazon telah mengisyaratkan bahwa mereka bersedia untuk terus berjalan pada level ini ($ 1 Miliar atau lebih setahun) tetapi meskipun ada banyak inisiatif baru (Prime Video, Pembayaran, Grocery) tampaknya ada pengakuan bahwa melampaui ini tidak mungkin. Flipkart telah mengumpulkan $1,4 Miliar, dengan janji akan lebih banyak lagi yang akan datang dari SoftBank , dan diharapkan memiliki sekitar $2 Miliar untuk dikelola dalam beberapa tahun ke depan. Kami dapat dengan jelas melihat pertumbuhan pasar selama 3-5 tahun bahkan jika pemain tidak menghasilkan uang.

Pengalaman Global

Jelas bahwa para pemimpin menghasilkan uang – Amazon dan Alibaba. Mereka cenderung menghasilkan uang dalam skala besar dan memanfaatkan model bisnis mereka untuk menghasilkan uang tidak sebanyak langsung dari ritel (seperti dalam pembelian dan penjualan) tetapi dari layanan – iklan/logistik/pendaftaran dalam kasus Alibaba dan AWS/Prime dalam kasus Amazon.

Namun, hal-hal menjadi lebih suram ketika Anda melewati para pemimpin dan bahkan pemain GMV $ 100 miliar yang sangat besar seperti JD.com terus kehilangan uang.

Yang mengatakan, skala pembakaran untuk tingkat GMV yang dicapai di India bersejarah, untuk sedikitnya! Amazon telah mengumpulkan kurang dari $7 Miliar dalam ekuitas dan Alibaba dalam jumlah yang sama sambil memberikan ratusan miliar dalam GMV. Flipkart telah mengumpulkan hampir $5 Miliar sementara hampir tidak mencapai GMV sebesar $3 Miliar.

Pengalaman Ritel Terorganisir Di India

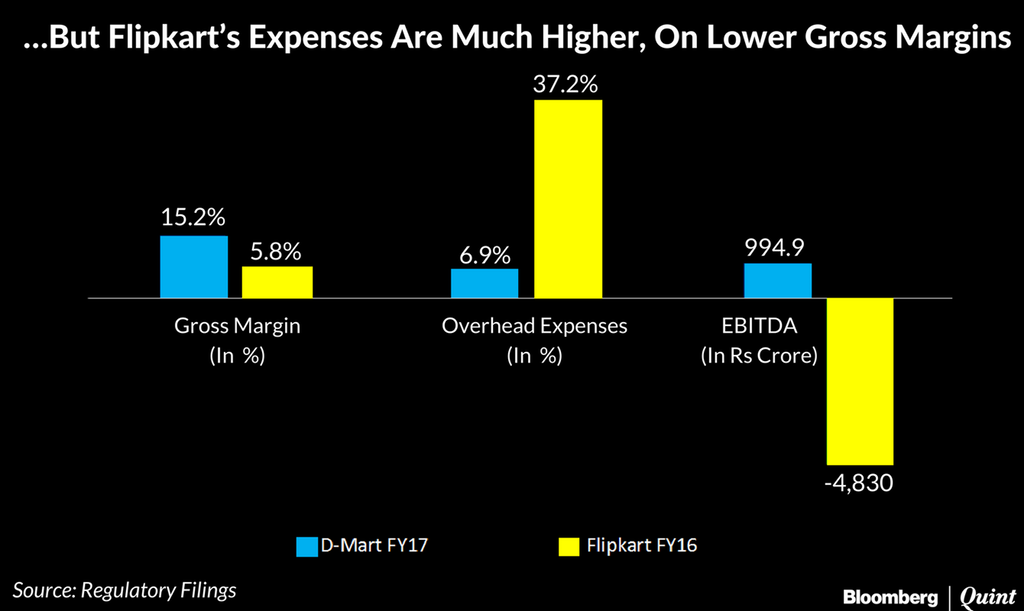

Ritel terorganisir memang menghasilkan uang bahkan di India sehingga tidak dapat dikatakan bahwa ritel di India tidak dapat menghasilkan uang. Bahkan di e-niaga, hanya platform yang kehilangan uang; peserta lain – vendor dan pemain logistik menghasilkan uang. Anda dapat berargumen bahwa mereka tidak punya pilihan selain menghasilkan uang karena mereka tidak didanai VC!

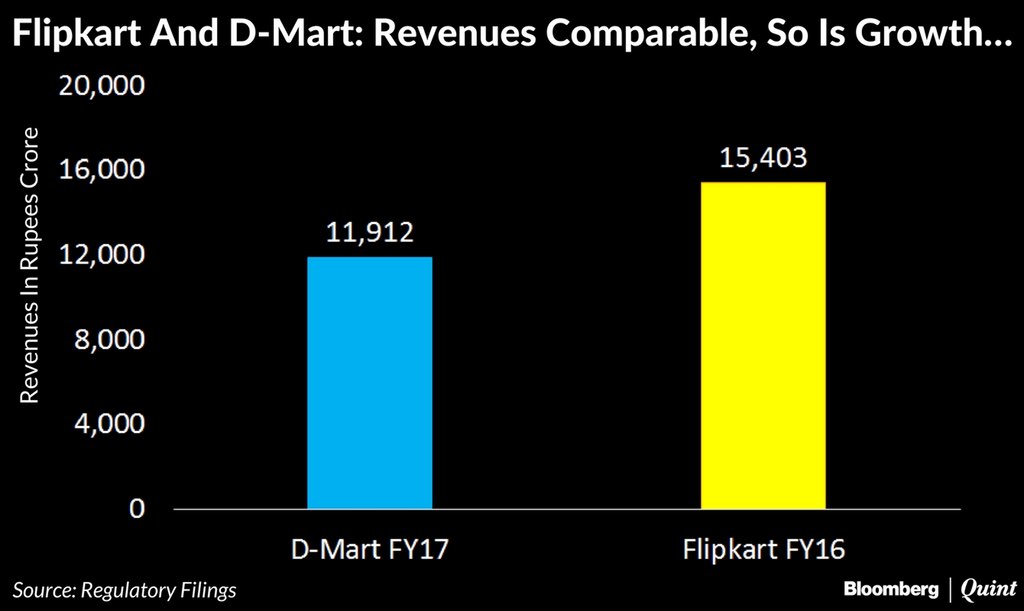

Sementara seseorang dapat terus-menerus membahas masalah ini, bukti empiris selalu merupakan cara terbaik untuk menyelesaikan masalah seperti itu. Untungnya, daftar DMart baru-baru ini telah memberi kami perusahaan dengan skala yang sebanding, tingkat pertumbuhan yang sebanding namun dengan model bisnis yang jauh lebih menguntungkan.

Di sinilah letak gesekannya. Memiliki margin kotor yang lebih rendah masih dapat dijelaskan (tahap awal industri, perubahan kebiasaan, dll.) tetapi pembunuhnya menghabiskan 5x untuk biaya overhead (pemasaran, pengiriman, karyawan)! Inti dari e-niaga adalah untuk menghindari membayar sewa, tenaga penjualan, perlengkapan toko, dan sebagai gantinya memanfaatkan skala ekonomi untuk menawarkan banyak pilihan, harga lebih rendah, dan pengiriman langsung ke konsumen.

Di sinilah pemborosan muncul dalam bentuk pengeluaran gila-gilaan untuk pemasaran, gaji berlebih, dan terlalu banyak karyawan. Entah perusahaan e-niaga harus memberikan 5x volume atau mengurangi biaya secara dramatis.

Ada juga pemutusan penilaian yang jelas – DMart meskipun penilaiannya $7 Miliar di dunia lain (dari perspektif pasar saham India) adalah mencuri dibandingkan dengan nilai Flipkart $11,6 Miliar!

E-niaga: Lihat Melalui Kaca Mata

E-niaga, dalam sekejap mata, telah menjadi permainan anak laki-laki besar tanpa ruang untuk pendiri muda, VC atau dana PE.

Pertempuran untuk pasar India jelas antara Amazon dan SoftBank/Alibaba.

Ada beberapa wildcard – WalMart, Tencent (6-7% saham di Flipkart hanya tinggal sedikit) dan mungkin, rumah bisnis besar India – Reliance, Tata, Birla.

Juga, jangan salah, Flipkart, atau lebih tepatnya investornya, membutuhkan modal SoftBank – dukungan dari dana $100 Miliar jika tidak, mereka tidak akan pernah mempertimbangkan untuk bergabung dengan Snapdeal. Ini menciptakan opsi keluar jangka panjang yang logis bagi mereka mengingat hubungan SoftBank-Alibaba. Banyak yang telah menemukan bahwa berinvestasi di e-niaga India sedikit mirip dengan menyerbu Rusia – mudah untuk masuk tetapi sulit untuk keluar hidup-hidup!

SoftBank sekarang raja bukit lagi, meskipun babak pertama bencana, dengan ~$2 Miliar dihapuskan di Snapdeal, Ola, Grofers & Housing.com. Mereka kembali dengan semangat baru dan buku cek yang lebih besar.

Fase selanjutnya akan melihat Flipkart dan Paytm semakin dekat, didorong oleh SoftBank. Amazon akan melanjutkan pawai tanpa henti dan membawa seluruh jajaran produknya ke India. Amazon telah mengambil sikap 'kebiasaan', memposisikan dirinya sebagai toko bangsa (“India ki Dukaan”) untuk semua hal besar dan kecil.

Flipkart telah mengambil posisi berbeda sebagai toko untuk (kebanyakan) elektronik, peralatan, dan pakaian bernilai tinggi – bertaruh pada sejumlah besar pembeli pertama kali dalam kategori ini yang peduli dengan harga dan layanan meninggalkan bisnis mahal pembuatan kebiasaan ke Amazon .

Ini tampaknya masuk akal (seperti yang ditunjukkan JD.com) tetapi mereka harus benar-benar tajam dalam membedakan diri mereka sendiri, karena Amazon benar-benar tidak meninggalkan ruang putih.

Konsumen harus terbiasa dengan diskon yang lebih rendah dan beberapa perjalanan lagi ke mal lingkungan mereka karena harga menjadi normal dan pengecer fisik mulai menjadi nilai yang baik lagi. Kami masih di Wonderland sekalipun. Perusahaan terbesar di dunia bersedia untuk terus menghabiskan miliaran tahun untuk menyenangkan konsumen India. Nikmati selagi masih ada!

[Postingan oleh Sarbvir Singh ini pertama kali muncul di LinkedIn dan telah direproduksi dengan izin.]