Flipkart-Snapdeal : le commerce électronique à travers le miroir

Publié: 2017-06-02Comment Flipkart, Snapdeal, Amazon et Alibaba luttent contre le commerce électronique indien

Un an, c'est long dans le commerce électronique indien. Tout semble très différent. Amazon a aspiré tout l'oxygène de l'espace, laissant tout le monde (Flipkart, Snapdeal, Shopclues) à bout de souffle. Soudain, les visions d'une bataille multi-acteurs et pluriannuelle se sont évaporées et tous les acteurs du capital-risque et du capital-investissement ont fui la scène de la bataille.

C'est maintenant Amazon contre le reste . Le "reste" fusionne clairement autour de SoftBank (et d'Alibaba), avec Tencent comme casting de soutien.

Un bref mot d'explication pour la génération post-vérité - TTLG (Through the Looking Glass) était la suite des aventures d'Alice au pays des merveilles. C'est une histoire « fantastique » avec de nombreuses aventures et, curieusement, elle se termine avec Alice qui demande si elle a tout rêvé ? ! Il y a Alice, une reine rouge et un chevalier blanc…

SoftBank, dans sa deuxième venue, est partout, ayant annoncé un engagement de 1,4 milliard de dollars envers Paytm et devrait investir un montant similaire dans Flipkart tout en forçant une fusion avec Snapdeal. Wal-Mart est la giroflée timide, souriant à tout le monde mais refusant de danser.

Flipkart a finalement réussi à lever 1,4 milliard de dollars (Tencent/eBay/Microsoft) avec la promesse que SoftBank en apportera davantage. Ils se sont clairement modelés sur JD.com en tant que marché contrôlé axé sur l'électronique, les vêtements (Myntra/Jabong) et les appareils électroménagers. Fait intéressant, Flipkart est devenu l'endroit incontournable pour les entreprises de commerce électronique après leur mort - LetsBuy, Flyte, Jabong, eBay India et maintenant Snapdeal !

Snapdeal est devenu une tragédie grecque, même si les fondateurs et même certains des investisseurs ont réalisé des rendements décents, laissant les autres déplorer leur sort. Encore une fois, 'too big to fail' n'a pas fini par être vrai !

Paytm a scindé ses activités de paiement et de commerce électronique, Alibaba prenant le contrôle de cette dernière . Bien qu'encore un travail en cours, la capitalisation initiale et les bavardages semblent indiquer un lancement plus contrôlé avec un approvisionnement direct en Chine et une concentration sur les offres sur ces produits. Shopclues a connu une année difficile, a été durement touché par la démonétisation (pourcentage élevé de paiement à la livraison et problèmes de trésorerie des fournisseurs) et semble avoir un peu perdu le fil.

Flipkart et le train en marche du commerce électronique : qui a déplacé mon fromage ?

Il y a un plus gros problème. Le marché qui a rapidement atteint 13 milliards de dollars en 2015 n'a augmenté que de 12 % pour atteindre 14,5 milliards de dollars en 2016 . Alors qu'il y avait des facteurs comme la réduction des remises (réglementation, consommation de trésorerie) et la démonétisation en novembre 2016, cela a soudainement fait ressembler les prévisions optimistes à long terme - 50 milliards de dollars, pas de 80 milliards de dollars, voire 100 milliards de dollars d'ici 202X à des contes de fées.

L'ampleur du capital investi dans les entreprises est surréaliste, à plus de 10 milliards de dollars . La plupart des gens sont confus et certains sont en colère. Tout cela n'était-il qu'un mirage ? Ces entreprises peuvent-elles vraiment embaucher et licencier des milliers d'employés en quelques années seulement ? Qu'en est-il de leurs prêts et EMI ? Qui paiera ses vendeurs ? Ces entreprises gagneront-elles un jour de l'argent ?

Les experts sont sortis en force. Il semble que les modèles commerciaux étaient tous faux. Changer les habitudes est trop coûteux et n'est pas un objectif louable. Les entreprises auraient toujours dû se concentrer sur les profits. Beaucoup d'erreurs ont été découvertes. Le marché était plus petit que prévu (pensez 10/30/50 millions et non 1,2 milliard d'acheteurs), le capital a été gaspillé (acquisition de clients, marketing, salaires trop élevés), l'Inde est vraiment trois pays et le coût de faire des affaires est trop haute. Phew!

Respirez profondément et expirez !

Revenons aux premiers principes et répondons à deux questions.

- Premièrement, le commerce en ligne peut-il être une grande entreprise en Inde ?

- Deuxièmement, existe-t-il un modèle commercial durable pour une entreprise de commerce électronique qui espère (prière !) Gagner de l'argent en Inde ?

Bien sûr, les deux questions sont interdépendantes en ce sens que s'il n'y a pas de moyen durable d'aborder l'opportunité du marché, alors elle n'existe vraiment pas.

Potentiel pour le commerce en ligne en Inde

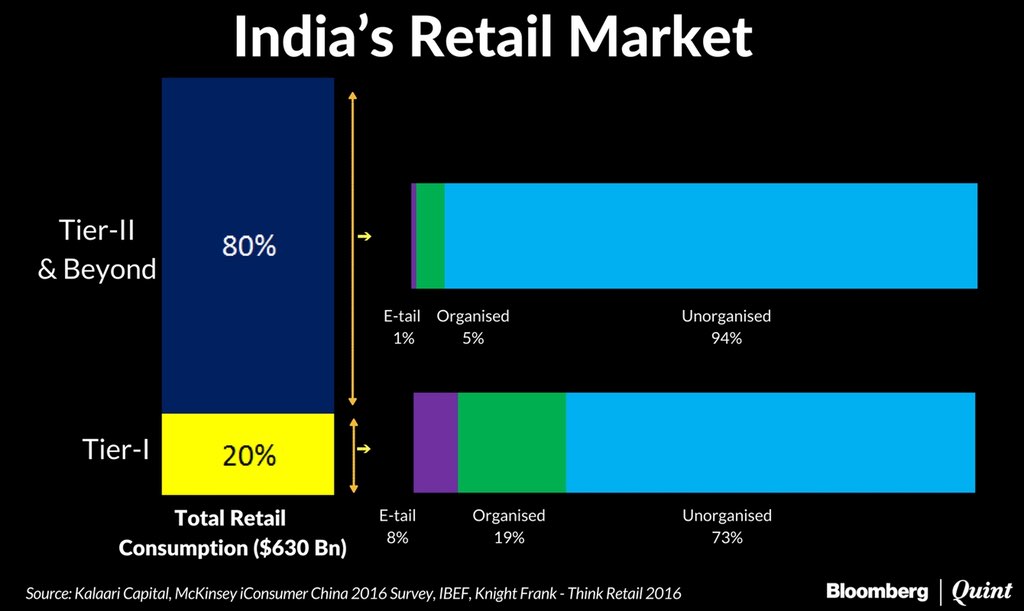

À première vue, cela semble une question facile à répondre. Le commerce de détail en Inde est un marché d'environ 630 milliards de dollars qui croît de 8 à 10 % par an (autour de la croissance du PIB nominal), dont seulement environ 9 % sont organisés et seulement environ 2 % sont en ligne. Intuitivement, les perspectives de croissance du commerce en ligne semblent brillantes avec le manque de commerce de détail physique et la lenteur du développement immobilier. Compte tenu de l'immensité du pays, on peut facilement voir que le commerce électronique est la solution la plus efficace pour même résoudre le problème de disponibilité de nombreux biens.

Le chiffre ci-dessus mis en place par Kalaari Capital illustre magnifiquement l'opportunité. Il est encore plus difficile pour le commerce de détail organisé d'atteindre le niveau II et au-delà. Ce sont également les villes où la pénétration des smartphones et des données progresse le plus rapidement. Pour l'anecdote, Amazon et Flipkart parlent de ces villes comme des moteurs de leur croissance. En Chine, ceux-ci représentent déjà la majorité du marché du commerce électronique.

Alors que tout le monde reconnaît que les prochains cent millions d'internautes seront différents, ils continuent de s'adresser à eux de la même manière, à l'exception de quelques paroles en l'air avec des traductions.

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Ce n'est pas un problème de langue anglaise - lorsque les affaires sont bonnes, les consommateurs indiens trouvent un moyen d'acheter ! Le vrai problème est le coût pour les servir et le processus d'achat car ces consommateurs viennent d'un contexte différent .

Ils ont besoin d'être aidés - pensez aux vidéos, aux guides d'achat et à un filtrage bien meilleur et pertinent. L'industrie comprend ces problèmes mais s'est engagée dans une guerre brutale pour sa survie, alors peut-être n'a-t-elle pas encore eu le temps de mettre en œuvre des plans. Cela devrait changer avec le temps.

Durabilité du commerce électronique en Inde

Ceci, bien sûr, est la question la plus difficile. Décomposons cela en quelques parties :

Expérience jusqu'ici

Jusqu'à présent, l'expérience a été difficile, mais elle est quelque peu inévitable au début de la phase de croissance d'une industrie. Près de 10 milliards de dollars ont été investis pour générer environ 14,5 milliards de dollars de GMV . Pour mettre ce chiffre en perspective, 10 milliards de dollars répartis sur 50 millions de consommateurs signifient 200 $ (~ Rs. 13 000/-) en plus de ce qu'ils ont payé pour le produit !

On peut chipoter avec les maths mais, clairement, ce n'est pas un rythme soutenable et l'équation doit changer.

La bonne nouvelle pour l'industrie est que malgré la baisse globale de la consommation depuis l'été dernier, la croissance du GMV a repris à 20 %-40 % en glissement annuel à partir d'octobre 2016 et se poursuit cette année. Amazon semble avoir plafonné sa consommation à 80 à 100 millions de dollars par mois et Flipkart à 40 à 50 millions de dollars par mois.

Volonté de continuer à brûler

Cela nous amène au deuxième point - la volonté de continuer à brûler à ces niveaux élevés de la part d'Amazon, Flipkart et Paytm. Amazon a signalé qu'il est prêt à continuer à ces niveaux (environ 1 milliard de dollars par an), mais malgré la multitude de nouvelles initiatives (Prime Video, Paiements, Épicerie), il semble être reconnu qu'il est peu probable d'aller au-delà. Flipkart a levé 1,4 milliard de dollars, avec la promesse de plus à venir de SoftBank , et devrait disposer d'environ 2 milliards de dollars pour gérer les prochaines années. Nous pouvons clairement voir 3 à 5 ans de croissance du marché même si les joueurs ne gagnent pas d'argent.

L'expérience mondiale

Il est clair que les dirigeants gagnent de l'argent - Amazon et Alibaba. Ils ont tendance à gagner de l'argent à grande échelle et à tirer parti de leur modèle commercial pour gagner de l'argent non pas directement à partir de la vente au détail (comme dans l'achat et la vente) mais à partir des services - publicité/logistique/listing dans le cas d'Alibaba et AWS/Prime dans le cas de Amazone.

Cependant, les choses deviennent plus troubles lorsque vous dépassez les leaders et même de très gros joueurs GMV de 100 milliards de dollars et plus comme JD.com continuent de perdre de l'argent.

Cela dit, l'ampleur du burn pour le niveau de GMV atteint en Inde est historique, c'est le moins qu'on puisse dire ! Amazon a levé moins de 7 milliards de dollars en fonds propres et Alibaba un montant similaire tout en livrant des centaines de milliards en GMV. Flipkart a levé près de 5 milliards de dollars tout en atteignant à peine un GMV de 3 milliards de dollars.

L'expérience de vente au détail organisée en Inde

Le commerce de détail organisé gagne de l'argent même en Inde, on ne peut donc pas dire que le commerce de détail en Inde ne peut pas gagner d'argent. Même dans le e-commerce, seules les plateformes perdent de l'argent au poing ; les autres participants - les vendeurs et les acteurs de la logistique gagnent de l'argent. Vous pouvez dire qu'ils n'ont pas d'autre choix que de gagner de l'argent car ils ne sont pas financés par VC !

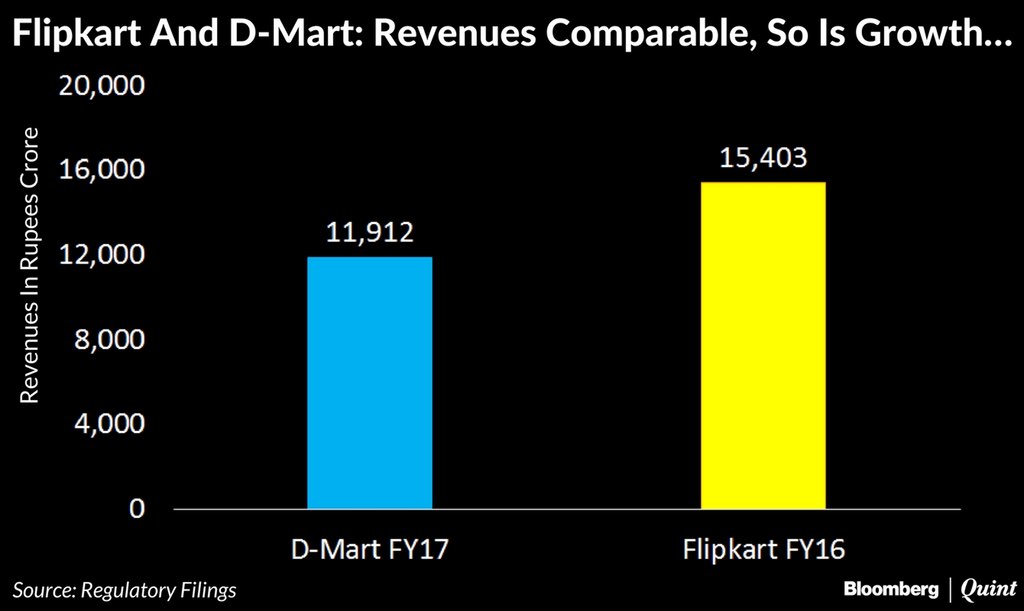

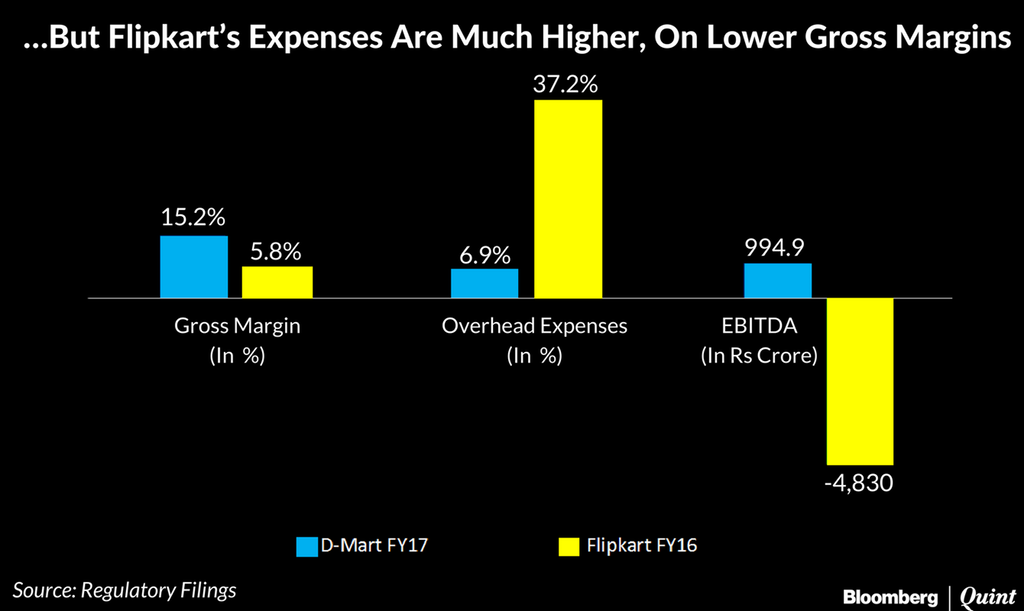

Bien que l'on puisse continuer indéfiniment sur ce sujet, les preuves empiriques sont toujours le meilleur moyen de résoudre de tels problèmes. Heureusement, la récente cotation de DMart nous a donné une entreprise avec une échelle comparable, des taux de croissance comparables mais avec un modèle commercial nettement plus rentable.

C'est là que réside le hic. Avoir une marge brute plus faible peut encore s'expliquer (étapes précoces de l'industrie, changement d'habitude, etc.), mais le tueur dépense 5 fois les frais généraux (marketing, livraison, employés) ! Tout l'intérêt du commerce électronique est d'éviter de payer un loyer, des vendeurs, des aménagements de magasin et de tirer parti des économies d'échelle pour offrir une vaste sélection, des prix plus bas et livrer directement au consommateur.

C'est aussi là que le gaspillage se manifeste sous la forme de dépenses folles en marketing, de surpayés et d'un trop grand nombre d'employés. Soit les entreprises de commerce électronique doivent livrer 5 fois le volume, soit réduire considérablement les coûts.

Il y a aussi une nette déconnexion de valorisation - DMart malgré sa valorisation surnaturelle de 7 milliards de dollars (du point de vue du marché boursier indien) est une aubaine par rapport à la valeur de 11,6 milliards de dollars de Flipkart !

Commerce électronique : Voir à travers le miroir

Le commerce électronique, en un clin d'œil, est devenu un jeu de grands garçons sans place pour les jeunes fondateurs, les VC ou les fonds de capital-investissement.

La bataille pour le marché indien est clairement entre Amazon et SoftBank/Alibaba.

Il y a quelques jokers - WalMart, Tencent (une participation de 6 à 7% dans Flipkart n'est qu'un orteil dans l'eau) et peut-être les grandes entreprises indiennes - Reliance, Tata, Birla.

De plus, ne vous y trompez pas, Flipkart, ou plutôt ses investisseurs, ont besoin du capital de SoftBank - le soutien du fonds de 100 milliards de dollars, sinon ils n'envisageraient jamais de fusionner avec Snapdeal. Cela crée une option de sortie logique à long terme pour eux compte tenu de la relation SoftBank-Alibaba. Beaucoup ont découvert qu'investir dans le commerce électronique indien, c'est un peu comme envahir la Russie - facile d'entrer mais difficile d'en sortir vivant !

SoftBank est à nouveau le roi de la colline, malgré des premières manches désastreuses, avec ~ 2 milliards de dollars annulés dans Snapdeal, Ola, Grofers & Housing.com. Ils sont de retour avec une vigueur renouvelée et un carnet de chèques encore plus grand.

La prochaine phase verra Flipkart et Paytm se rapprocher, pilotés par SoftBank. Amazon poursuivra sa marche implacable et apportera toute sa gamme de produits en Inde. Amazon a pris le parti de «l'habitude», se positionnant comme le magasin de la nation («India ki Dukaan») pour toutes les choses, grandes et petites.

Flipkart a adopté une position différenciée en tant que magasin d'électronique, d'électroménager et de vêtements (principalement) de grande valeur - pariant sur un grand nombre de premiers acheteurs dans ces catégories qui se soucient du prix et du service, laissant à Amazon la coûteuse activité de création d'habitudes. .

Cela semble plausible (comme JD.com l'a montré) mais ils doivent être très pointus pour se différencier, car Amazon ne laisse vraiment aucun espace blanc.

Les consommateurs devront s'habituer à des remises plus faibles et à quelques déplacements supplémentaires dans les centres commerciaux de leur quartier à mesure que les prix se normalisent en ligne et que les détaillants physiques redeviennent une bonne valeur. Nous sommes toujours au pays des merveilles. Les plus grandes entreprises du monde sont prêtes à continuer de dépenser des milliards par an pour plaire aux consommateurs indiens. Profites en tant que ça dure!

[Ce message de Sarbvir Singh est apparu pour la première fois sur LinkedIn et a été reproduit avec permission.]