到 2021 年,印度在線教育市場將達到 19.6 億美元——解讀對教育科技初創公司的影響

已發表: 2017-06-01Edtech 的付費用戶群將從 2016 年的 160 萬增長到 2021 年的 960 萬,增長 6 倍

谷歌、畢馬威最近的一份報告稱,印度的在線教育在未來五年內將增長約 8 倍。 這將對教育科技市場產生重大影響,到2021 年,該市場有可能從現在的 2.47 億美元達到 19.6億美元。

傳統教育系統(如教室、學費)正在慢慢失去其重要性,因為學生和教育工作者都接受教育科技初創公司提供的便利、個性化和敏捷性。 然後,我們有了更新的概念,例如 MOOC(大規模開放的在線課程)在學生和專業人士中廣受歡迎。 據 IBEF 稱,為此,教育科技初創公司也在價值 1000 億美元的印度教育行業中嶄露頭角。

那麼導致這種增長的因素是什麼? 該領域的預期未來趨勢是什麼? 此外,有趣的是,儘管具有如此巨大的潛力,但在線教育行業無法吸引大量的、門票規模的資金,除了少數。

我們在 Inc42 聯繫了一些投資者和初創公司創始人,為我們回答了這些問題。 除了解讀與 Inc42 共享的 Google-KPMG 報告中提到的趨勢和事實外,我們還試圖讓您快速了解印度教育科技行業的現狀。

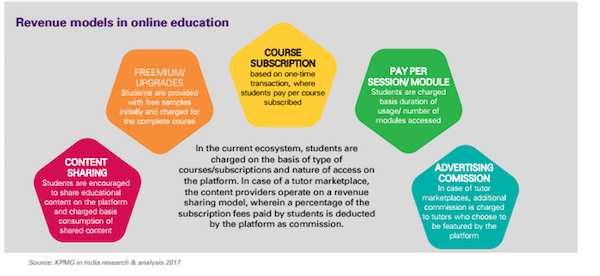

Edtech 現有的商業模式和收入模式

目前印度在線教育行業的用戶群主要由在校學生和在職專業人士組成。 一些初創公司以備考內容和 K-12 學習課程的形式提供標準化產品。 然後是提供基於技能的教育的初創公司,最後是那些帶來創新和新模式的初創公司。

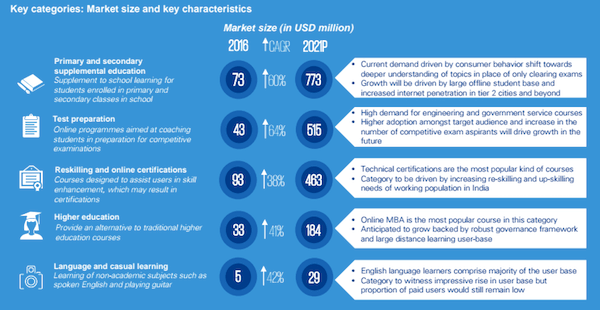

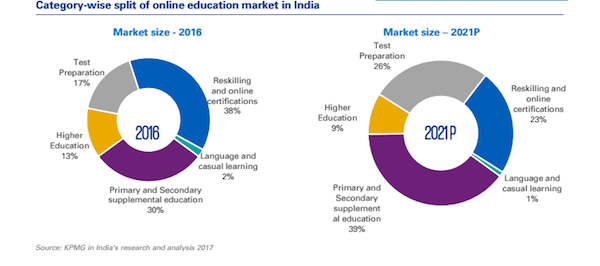

首先,有五種商業模式/類別在印度的教育科技領域快速增長,將在線教育提升到一個新的水平。 其中包括小學和中學補充教育、考試準備、技能再培訓和在線認證、高等教育和語言以及臨時學習。

從貨幣化的角度來看,印度的教育科技初創公司也加快了步伐。 不僅投資者,而且相信在線輔導的家長數量也出現了上升。 最近的 BYJU 的電視廣告最能說明這一點。 該廣告展示了家長在使用 BYJU 的應用程序在手機上觀看他們的病房學習概念時的接受程度。

如果我們以事實為依據,Google-KPMG 的報告指出,預計付費用戶群將從 2016 年的 160 萬用戶增長 6 倍至 2021 年的 960 萬用戶。 該報告還顯示,現在 44% 的在線教育搜索來自前六大城市以外的地區,過去一年 YouTube 上的教育內容消費增長了 4 倍。

根據報告,根據以下收入模式,再培訓和在線認證擁有最大的付費用戶——大約 49.9 萬。 原因是該部分由在職 IT 專業人員領導,著眼於提高他們的關鍵技能,而不必花費特定的學習時間。

導致在線教育增長的關鍵因素

印度是吠陀經和往世書的國家。 曾幾何時,教育意味著與修行中的大師們一起度過整個童年。 在 21 世紀,這種情況發生了翻天覆地的變化,而且變得更好了。

隨著智能手機用戶的增長,互聯網的普及——在過去的兩年裡,超過 900 家教育科技初創公司成功湧現。 該國在線教育的激增還有其他一些因素。

低成本

正如報告中提到的,在線課程提供了一種低成本的替代方案(15K-20K 印度盧比) ,而不是來自工程、醫學和商業等領域的私立大學或機構的高成本(80 萬印度盧比 - 100 萬印度盧比)課程。藝術。 對於線下教育質量處於歷史最低點的地區,在線教育也是一種變相的福音。

便利性、靈活性和個性化

谷歌印度行業總監 Nitin Bawankule認為,在線渠道提供的感知便利性增加了覆蓋面和個性化,這在印度採用在線教育方面發揮著關鍵作用。 他進一步補充說,

“還值得注意的是,教育搜索查詢的高速增長現在來自巴特那、古瓦哈蒂、阿里格爾和哥打等二線和三線城市——這表明智能手機的普及率不斷提高和提高教育質量的機會。互聯網已經開放。”

關於學生,該報告指出,靈活的開學日期和可用的學習材料種類是導致採用在線渠道的關鍵動機因素。 此外,他們將同行和互聯網搜索視為品牌知名度的兩大來源,並將課程內容的質量作為選擇特定品牌的首要原因。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

然而,可以看出,在高中理科學生中,這一類別的採用率要高得多。 除了學校課程之外,這些學生更喜歡高質量的補充內容,以幫助他們準備競爭性考試。 由於有限的內容可用性,採用在線課程的商科/藝術學生相對較低。

增加互聯網滲透率

根據該報告,從 2011 年到 2016 年,印度的互聯網用戶總數顯著增加,2016 年的整體互聯網普及率為 31%。預計到 2021 年,大約 4.09 億互聯網用戶將增長到大約 7.35 億,這得益於以下方面的支持智能手機用戶呈指數增長,2016 年達到約 2.9 億。

根據 Kae Capital 的風險投資合夥人 Shubhankar Bhattacharya 的說法,收入的增加、消費主義以及逐漸向城市生活的轉變意味著越來越多的大眾尋求更好的替代學習模式——參加特定的競爭性考試,以改善他們的就業前景和清晰的面試,為了孩子的未來,在工作中表現更好。 他進一步補充說,

智能手機和移動數據越來越成為主流,人們對在線支付越來越熟悉,這表明很大一部分觀眾將採用或轉向新時代的學習模式。

此外,近 46% 的印度人口處於 15-40 歲年齡段,不斷增長的中產階級人口也在該行業的增長中發揮著關鍵作用。

技術:新興增長動力

正如官方聲明中所分享的,畢馬威印度合夥人 Sreedhar Prasad認為,混合學習渠道的出現、在職專業人士對學習新技能的持續需求以及大數據和人工智能等技術的出現正在使在線成為可能教育供應商設計定制的內容。

正如 Toppr 創始人 Zishaan Hayath 在最近的 Inc42 帖子中所說,“通過利用不斷發展的多媒體格式,平台讓學生能夠更好地掌握學術概念。 機器學習和人工智能的使用使他們能夠採用個性化的方法,考慮個人獨特的學習模式,以進一步增強學生的學習體驗。”

他還補充說,通過利用技術,適應性實踐課程評估學生在每個特定主題上的優勢和劣勢,為他們提供一種有效的學習方式來取得進步。

此外,Gartner 早前曾預測,到 2020 年,全球將有近 210 億個聯網事物。 ABI Research 已將這個數字提高到 300 億。

Next Education 的創始人 Beas Dev Ralhan是物聯網的大力支持者,並認為它有足夠的潛力在教育領域造成重大破壞。 “互動板和數字熒光筆是教育領域與物聯網相關的最新設備之一。 同樣,數字掃描儀通過將文本數字傳輸到智能手機來幫助學習體驗。 射頻識別 (RFID) 芯片正在與學生相關的研究項目中找到應用,而 QR 碼正在幫助訪問更多的知識資源,”他在舉物聯網在教育中使用的例子時說道。

在未來幾年,隨著教育科技初創公司採用概念模擬來提高專業人士的關鍵工作技能或以更好的方式吸收興趣和更好地理解歷史、地理甚至科學等單調的學科,預計遊戲化將呈上升趨勢.

該報告還表明,內容消費將通過使用可穿戴設備和虛擬實驗室等技術(包括雲上的數據存儲)來實現隨時隨地靈活訪問,從而將在線教育提升到一個新的水平。

教育科技的資金趨勢

教育科技是少數幾個在印度經歷了融資寒冬的行業之一,走在了曲線的前面。 根據 Inc42 DataLabs 的報告,2014 年至 2016 年間,約有 125 家初創公司獲得了融資,總投資額為 2.56 億美元,交易額和總融資額平均同比增長 49%。 此外,到 2017 年第一季度,總計 2134 萬美元的資金(已披露資金)已經通過 11 筆交易注入印度教育科技領域。

然而,教育科技的平均融資規模仍低於電子商務等其他主要領域。 即使是 2017 年第一季度最近的大部分資金也都低於 1000 萬美元。

同樣在 2016 年,只有 Simplilearn、Toppr、BYJU's 和 EduPristine 能夠籌集到超過 1000 萬美元。 其中,BYJU 的資金最為重要,因為它在兩輪融資中籌集了超過 5000 萬美元,並在 2017 年繼續進行,並獲得了來自比利時多元化投資控股公司 Verlinvest 的額外(未披露)資金。

根據 Shubhanker 的說法,這些公司中的大多數已經以某種形式存在好幾年了。 這為他們提供了時間,不僅可以改進他們的模型和交付內容的形式因素,還可以與他們的核心受眾建立信任和熟悉度,我們認為這在教育中比其他領域更重要。 他說,

“雖然可以公平地說,教育科技從未像以前所說的電子商務那樣“火爆”,而且投資者仍在對其潛力感興趣,但融資規模可能不是評估公司前景的正確方法。 與許多其他類型的企業不同,大多數教育公司不需要大量資金來實現規模,因為產品往往是圍繞高度無形的產品構建的。 這種資本效率也會影響融資輪次的規模。”

Mindler.com 創始人兼首席執行官 Prateek Bhargava進一步認為,鑑於該行業的挑戰性,投資者希望企業達到臨界規模並驗證其商業模式。 “雖然該行業很火,而且有明顯的低效率需要解決,但最初幾年的緩慢增長讓投資者非常挑剔。 此外,該行業的輕資本性質使得進入門檻低,使該領域極具競爭力。”

在線教育:現有障礙和未來趨勢

Learntron 的創始人 Subbu 認為,對於 B2B 初創公司來說,較長的銷售週期是一個障礙,而對於 B2C 初創公司來說,客戶獲取成本太高,會蠶食利潤。

Unacademy 首席執行官兼聯合創始人 Gaurav Munjal同意這一點。 他補充說:“在教育科技中,當票數很大時,規模就更小了。 例如,當公司出售每門課程 1000 美元的高票價課程時,購買該課程的人數將非常少。 但是,當票的大小很小時,規模就很大。 所以必須在這兩者之間取得平衡。 我相信,總體而言,平衡這一點並擴大規模將有助於克服初創公司的貨幣化挑戰。”

Kae 的 Shubhankar 提出了另一點,他說:“儘管在數字領域已經說過和做過,但大多數印度人仍然認為,高質量的教育只能在面對面的環境中,由一個值得信賴的人提供或組織,並且非常願意為此類服務支付溢價。 因此,新時代教育公司面臨的最大挑戰是讓他們的用戶相信他們購買的產品與傳統機構提供相同甚至更好的服務水平。”

在某種程度上,初創公司已經能夠在這一領域取得成功。 然而,教育本身就是一個非常分散的市場,使其成為一個非常難以破解的空間。 正如 Mindler 的 Prateek 所建議的那樣,關鍵決策者無法進入成為 B2B 領域的最大挑戰。 雖然教育科技企業專注於行動速度和可交付成果,但所涉及的利益相關者可能不會以相同的速度工作,並且由於預算有限、可供選擇的選項太多、擔心家長反應等原因,通常喜歡放慢速度或者只是簡單地抵制改變。

他進一步補充說:“在教育科技領域,消費者和客戶通常是不同的。 在機構銷售或 B2B 銷售的情況下尤其如此。 決策管理者有時與用戶需求不同步,反應遲緩。 這也是教育科技領域 B2C 模式比 B2B 模式增長速度更快的原因。 這裡的解決方案可能在於創新的上市策略,它可以使專屬 B2B 市場更像 B2B2C。”

該報告描述了有望改變印度教育科技領域的進一步趨勢。

- 預計到 2021 年將有約2.8 億學生入讀學校,並且這一目標受眾的採用率越來越高,預計在線小學和中學補充教育將成為主要課程類別,到 2021 年將佔據 39% 的市場份額。

- 與此同時,在線備考預計將成為在線教育中增長最快的類別,預計未來五年將以 64% 的驚人復合年增長率增長。

- 印度的開放課程和遠程學習註冊人數將在 2021 年增至 1000 萬左右,複合年增長率約為 10%。

- 到 2050 年,預計將有2.8 億求職者進入就業市場,從而為質量技能提升培訓選項打開大門。

- SWAYAM、E-Basta、Rashtriya Madhyamik Shiksha Abhiyan (RMSA)、Skill India 和 Digital India等政府舉措將使學生能夠在線學習所需的基礎設施。

綜上所述

教育對於像印度這樣的新興國家至關重要。 雖然政府的“數字印度”口號正在慢慢成形,金融科技和大數據領域(以及其他)從這一舉措中受益,但問題出現了——對於新興人口來說,技能和知識是否與教育一樣? 如前所述,傳統的教育方式正在被現代、技術友好的方法所取代。 Emotix Technologies 等公司甚至更進一步,開始整合實際的機器人來補充孩子的學習曲線。

隨著即將到來的裁員和工作稀缺,在職專業人士也開始在其職業生涯的任何階段進行技能提升和再培訓,以保持領先於自動化曲線。 毫無疑問:edtech 初創公司的在線教育將繼續存在。

但正是Embibe.com 首席執行官 Aditi Avasthi的這一結論性意見定義了在線教育初創公司目前的狀況,

面對龐大的線下教育行業,教育科技行業仍將是一個邊緣遊戲,除非我們開始觸及對學生至關重要的核心——成果。 通過高科技渠道消費教育必須有明確的投資回報率,而不僅僅是便利。 數據科學驅動的個性化可以實現這一點。