到 2021 年,印度在线教育市场将达到 19.6 亿美元——解读对教育科技初创公司的影响

已发表: 2017-06-01Edtech 的付费用户群将从 2016 年的 160 万增长到 2021 年的 960 万,增长 6 倍

谷歌、毕马威最近的一份报告称,印度的在线教育在未来五年内将增长约 8 倍。 这将对教育科技市场产生重大影响,到2021 年,该市场有可能从现在的 2.47 亿美元达到 19.6亿美元。

传统教育系统(如教室、学费)正在慢慢失去其重要性,因为学生和教育工作者都接受教育科技初创公司提供的便利、个性化和敏捷性。 然后,我们有了更新的概念,例如 MOOC(大规模开放的在线课程)在学生和专业人士中广受欢迎。 据 IBEF 称,为此,教育科技初创公司也在价值 1000 亿美元的印度教育行业中崭露头角。

那么导致这种增长的因素是什么? 该领域的预期未来趋势是什么? 此外,有趣的是,尽管具有如此巨大的潜力,但在线教育行业无法吸引大量的、门票规模的资金,除了少数。

我们在 Inc42 联系了一些投资者和初创公司创始人,为我们回答了这些问题。 除了解读与 Inc42 共享的 Google-KPMG 报告中提到的趋势和事实外,我们还试图让您快速了解印度教育科技行业的现状。

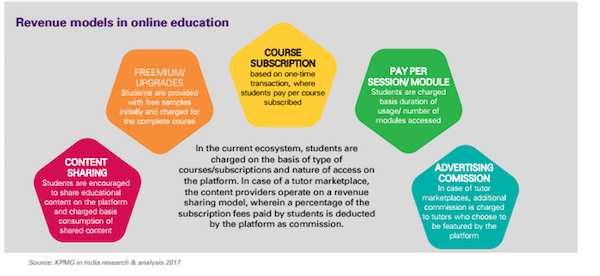

Edtech 现有的商业模式和收入模式

目前印度在线教育行业的用户群主要由在校学生和在职专业人士组成。 一些初创公司以备考内容和 K-12 学习课程的形式提供标准化产品。 然后是提供基于技能的教育的初创公司,最后是那些带来创新和新模式的初创公司。

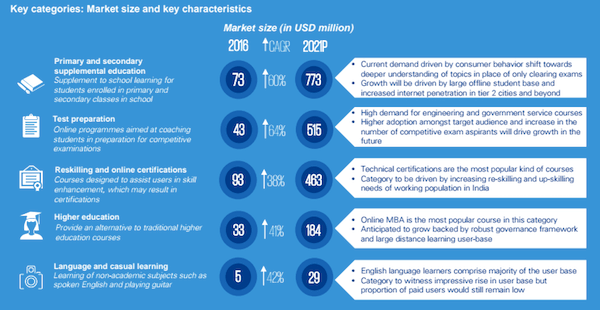

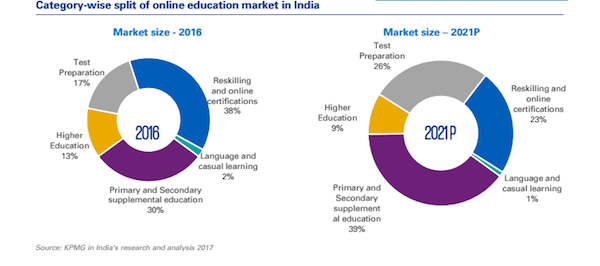

首先,有五种商业模式/类别在印度的教育科技领域快速增长,将在线教育提升到一个新的水平。 其中包括小学和中学补充教育、考试准备、技能再培训和在线认证、高等教育和语言以及临时学习。

从货币化的角度来看,印度的教育科技初创公司也加快了步伐。 不仅投资者,而且相信在线辅导的家长数量也出现了上升。 最近的 BYJU 的电视广告最能说明这一点。 该广告展示了家长在使用 BYJU 的应用程序在手机上观看他们的病房学习概念时的接受程度。

如果我们以事实为依据,Google-KPMG 的报告指出,预计付费用户群将从 2016 年的 160 万用户增长 6 倍至 2021 年的 960 万用户。 该报告还显示,现在 44% 的在线教育搜索来自前六大城市以外的地区,过去一年 YouTube 上的教育内容消费增长了 4 倍。

根据报告,根据以下收入模式,再培训和在线认证拥有最大的付费用户——大约 49.9 万。 原因是该部分由在职 IT 专业人员领导,着眼于提高他们的关键技能,而不必花费特定的学习时间。

导致在线教育增长的关键因素

印度是吠陀经和往世书的国家。 曾几何时,教育意味着与修行中的大师们一起度过整个童年。 在 21 世纪,这种情况发生了翻天覆地的变化,而且变得更好了。

随着智能手机用户的增长,互联网的普及——在过去的两年里,超过 900 家教育科技初创公司成功涌现。 该国在线教育的激增还有其他一些因素。

低成本

正如报告中提到的,在线课程提供了一种低成本的替代方案(15K-20K 印度卢比) ,而不是来自工程、医学和商业等领域的私立大学或机构的高成本(80 万印度卢比 - 100 万印度卢比)课程。艺术。 对于线下教育质量处于历史最低点的地区,在线教育也是一种变相的福音。

便利性、灵活性和个性化

谷歌印度行业总监 Nitin Bawankule认为,在线渠道提供的感知便利性增加了覆盖面和个性化,这在印度采用在线教育方面发挥着关键作用。 他进一步补充说,

“还值得注意的是,教育搜索查询的高速增长现在来自巴特那、古瓦哈蒂、阿里格尔和哥打等二线和三线城市——这表明智能手机的普及率不断提高和提高教育质量的机会。互联网已经开放。”

关于学生,该报告指出,灵活的开学日期和可用的学习材料种类是导致采用在线渠道的关键动机因素。 此外,他们将同行和互联网搜索视为品牌知名度的两大来源,并将课程内容的质量作为选择特定品牌的首要原因。

为你推荐:

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

报告警告对 Lendingtech Space 重新进行监管审查

然而,可以看出,在高中理科学生中,这一类别的采用率要高得多。 除了学校课程之外,这些学生更喜欢高质量的补充内容,以帮助他们准备竞争性考试。 由于有限的内容可用性,采用在线课程的商科/艺术学生相对较低。

增加互联网渗透率

根据该报告,从 2011 年到 2016 年,印度的互联网用户总数显着增加,2016 年的整体互联网普及率为 31%。预计到 2021 年,大约 4.09 亿互联网用户将增长到大约 7.35 亿,这得益于以下方面的支持智能手机用户呈指数增长,2016 年达到约 2.9 亿。

根据 Kae Capital 的风险投资合伙人 Shubhankar Bhattacharya 的说法,收入的增加、消费主义以及逐渐向城市生活的转变意味着越来越多的大众寻求更好的替代学习模式——参加特定的竞争性考试,以改善他们的就业前景和清晰的面试,为了孩子的未来,在工作中表现更好。 他进一步补充说,

智能手机和移动数据越来越成为主流,人们对在线支付越来越熟悉,这表明很大一部分观众将采用或转向新时代的学习模式。

此外,近 46% 的印度人口处于 15-40 岁年龄段,不断增长的中产阶级人口也在该行业的增长中发挥着关键作用。

技术:新兴增长动力

正如官方声明中所分享的,毕马威印度合伙人 Sreedhar Prasad认为,混合学习渠道的出现、在职专业人士对学习新技能的持续需求以及大数据和人工智能等技术的出现正在使在线成为可能教育供应商设计定制的内容。

正如 Toppr 创始人 Zishaan Hayath 在最近的 Inc42 帖子中所说,“通过利用不断发展的多媒体格式,平台让学生能够更好地掌握学术概念。 机器学习和人工智能的使用使他们能够采用个性化的方法,考虑个人独特的学习模式,以进一步增强学生的学习体验。”

他还补充说,通过利用技术,适应性实践课程评估学生在每个特定主题上的优势和劣势,为他们提供一种有效的学习方式来取得进步。

此外,Gartner 早前曾预测,到 2020 年,全球将有近 210 亿个联网事物。 ABI Research 已将这个数字提高到 300 亿。

Next Education 的创始人 Beas Dev Ralhan是物联网的大力支持者,并认为它有足够的潜力在教育领域造成重大破坏。 “互动板和数字荧光笔是教育领域与物联网相关的最新设备之一。 同样,数字扫描仪通过将文本数字传输到智能手机来帮助学习体验。 射频识别 (RFID) 芯片正在与学生相关的研究项目中找到应用,而 QR 码正在帮助访问更多的知识资源,”他在举物联网在教育中使用的例子时说道。

在未来几年,随着教育科技初创公司采用概念模拟来提高专业人士的关键工作技能或以更好的方式吸收兴趣和更好地理解历史、地理甚至科学等单调的学科,预计游戏化将呈上升趋势.

该报告还表明,内容消费将通过使用可穿戴设备和虚拟实验室等技术(包括云上的数据存储)来实现随时随地灵活访问,从而将在线教育提升到一个新的水平。

教育科技的资金趋势

教育科技是少数几个在印度经历了融资寒冬的行业之一,走在了曲线的前面。 根据 Inc42 DataLabs 的报告,2014 年至 2016 年间,约有 125 家初创公司获得了融资,总投资额为 2.56 亿美元,交易额和总融资额平均同比增长 49%。 此外,到 2017 年第一季度,总计 2134 万美元的资金(已披露资金)已经通过 11 笔交易注入印度教育科技领域。

然而,教育科技的平均融资规模仍低于电子商务等其他主要领域。 即使是 2017 年第一季度最近的大部分资金也都低于 1000 万美元。

同样在 2016 年,只有 Simplilearn、Toppr、BYJU's 和 EduPristine 能够筹集到超过 1000 万美元。 其中,BYJU 的资金最为重要,因为它在两轮融资中筹集了超过 5000 万美元,并在 2017 年继续进行,并获得了来自比利时多元化投资控股公司 Verlinvest 的额外(未披露)资金。

根据 Shubhanker 的说法,这些公司中的大多数已经以某种形式存在好几年了。 这为他们提供了时间,不仅可以发展他们的模型和交付内容的形式因素,还可以建立对核心受众的信任和熟悉度,我们认为这在教育中比其他领域更重要。 他说,

“虽然可以公平地说,教育科技从未像以前所说的电子商务那样“火爆”,而且投资者仍在对其潜力感兴趣,但融资规模可能不是评估公司前景的正确方法。 与许多其他类型的企业不同,大多数教育公司不需要大量资金来实现规模,因为产品往往是围绕高度无形的产品构建的。 这种资本效率也会影响融资轮次的规模。”

Mindler.com 创始人兼首席执行官 Prateek Bhargava进一步认为,鉴于该行业的挑战性,投资者希望企业达到临界规模并验证其商业模式。 “虽然该行业很火,而且有明显的低效率需要解决,但最初几年的缓慢增长让投资者非常挑剔。 此外,该行业的轻资本性质使得进入门槛低,使该领域极具竞争力。”

在线教育:现有障碍和未来趋势

Learntron 的创始人 Subbu 认为,对于 B2B 初创公司来说,较长的销售周期是一个障碍,而对于 B2C 初创公司来说,客户获取成本太高,会蚕食利润。

Unacademy 首席执行官兼联合创始人 Gaurav Munjal同意这一点。 他补充说:“在教育科技中,当票数很大时,规模就更小了。 例如,当公司出售每门课程 1000 美元的高票价课程时,购买该课程的人数将非常少。 但是,当票的大小很小时,规模就很大。 所以必须在这两者之间取得平衡。 我相信,总体而言,平衡这一点并扩大规模将有助于克服初创公司的货币化挑战。”

Kae 的 Shubhankar 提出了另一点,他说:“尽管在数字领域已经说过和做过,但大多数印度人仍然认为,高质量的教育只能在面对面的环境中,由一个值得信赖的人提供或组织,并且非常愿意为此类服务支付溢价。 因此,新时代教育公司面临的最大挑战是让他们的用户相信他们购买的产品与传统机构提供相同甚至更好的服务水平。”

在某种程度上,初创公司已经能够在这一领域取得成功。 然而,教育本身就是一个非常分散的市场,使其成为一个非常难以破解的空间。 正如 Mindler 的 Prateek 所建议的那样,关键决策者无法进入成为 B2B 领域的最大挑战。 虽然教育科技企业专注于行动速度和可交付成果,但所涉及的利益相关者可能不会以相同的速度工作,并且由于预算有限、可供选择的选项太多、担心家长反应等原因,他们通常喜欢放慢速度或者只是简单地抵制改变。

他进一步补充说:“在教育科技领域,消费者和客户通常是不同的。 在机构销售或 B2B 销售的情况下尤其如此。 决策管理者有时与用户需求不同步,反应迟缓。 这也是教育科技领域 B2C 模式比 B2B 模式增长速度更快的原因。 这里的解决方案可能在于创新的上市策略,它可以使专属 B2B 市场更像 B2B2C。”

该报告描述了有望改变印度教育科技领域的进一步趋势。

- 预计到 2021 年将有约2.8 亿学生入读学校,并且这一目标受众的采用率越来越高,预计在线小学和中学补充教育将成为主要课程类别,到 2021 年将占据 39% 的市场份额。

- 与此同时,在线备考预计将成为在线教育中增长最快的类别,预计未来五年将以 64% 的惊人复合年增长率增长。

- 印度的开放课程和远程学习注册人数将在 2021 年增至 1000 万左右,复合年增长率约为 10%。

- 到 2050 年,预计将有2.8 亿求职者进入就业市场,从而为质量技能提升培训选项打开大门。

- SWAYAM、E-Basta、Rashtriya Madhyamik Shiksha Abhiyan (RMSA)、Skill India 和 Digital India等政府举措将使学生能够在线学习所需的基础设施。

综上所述

教育对于像印度这样的新兴国家至关重要。 虽然政府的“数字印度”口号正在慢慢成形,金融科技和大数据领域(以及其他)从这一举措中受益,但问题出现了——对于新兴人口来说,技能和知识是否与教育一样? 如前所述,传统的教育方式正在被现代、技术友好的方法所取代。 Emotix Technologies 等公司甚至更进一步,开始整合实际的机器人来补充孩子的学习曲线。

随着即将到来的裁员和工作稀缺,在职专业人士也开始在其职业生涯的任何阶段进行技能提升和再培训,以保持领先于自动化曲线。 毫无疑问:edtech 初创公司的在线教育将继续存在。

但正是Embibe.com 首席执行官 Aditi Avasthi的这一结论性意见定义了在线教育初创公司目前的状况,

面对庞大的线下教育行业,教育科技行业仍将是一个边缘游戏,除非我们开始触及对学生至关重要的核心——成果。 通过高科技渠道消费教育必须有明确的投资回报率,而不仅仅是便利。 数据科学驱动的个性化可以实现这一点。