الكون الموازي للتكنولوجيا المالية الهندية

نشرت: 2016-08-02من بين أفلام الخيال العلمي التي أتيحت لي الفرصة لالتقاطها مؤخرًا ، يتصدر فيلم التماسك ، وهو فيلم مثير ، القائمة بفكرة رائعة (إذا كنت من محبي الخيال العلمي!). في ذلك ، يفتح حدث كوني الباب أمام حقائق بديلة على الأرض - إلى أكوان موازية حيث تبدو الأشياء متشابهة على السطح ولكن حيث تتكشف الأحداث بطرق مختلفة تمامًا.

هذه أيضًا طريقة جيدة جدًا لوصف مشهد التكنولوجيا المالية في الهند ، مقارنة بالأسواق في أماكن أخرى من العالم. للوهلة الأولى ، قد يبدو الأمر مشابهًا لما نراه عالميًا ولكنه في الواقع مختلف تمامًا من حيث الفرص والتحديات وأنواع النتائج التي من المحتمل أن تسفر عنها.

محركات فرصة التكنولوجيا المالية في الأسواق المتقدمة معروفة جيدًا. وهم يشملون جيل الألفية ونفورهم من مزودي الخدمات المالية الحاليين ؛ الشركات الناشئة الماهرة بالتكنولوجيا تعيد تصور خطوط الإنتاج الفردية (مفهوم التفكيك الجيد للجلد) ؛ البنوك القائمة بطيئة الحركة مثقلة بالامتثال والتنظيم والأنظمة القديمة. اجتذبت الشركات الناشئة في مجال التكنولوجيا المالية الأمريكية وحدها ما يزيد عن 20 مليار دولار في التمويل على مدى السنوات الخمس الماضية (بيانات CB Insights).

ومع ذلك ، فإن الفرصة في الأسواق المتقدمة لها خلفية مشتركة - انتشار مرتفع للخدمات المالية. على سبيل المثال ، تمتلك الولايات المتحدة نسبة انتشار تتراوح بين 70 و 90٪ عبر الفئات الرئيسية مثل التأمين على السيارات والإقراض وتسجيل الائتمان والحسابات المصرفية والتأمين الصحي وغير ذلك. بالنسبة للجزء الأكبر ، من غير المرجح أن يؤدي ابتكار التكنولوجيا المالية الغربية إلى زيادة كبيرة في إجمالي الطلب أو إنشاء أسواق أكبر بشكل كبير. من الصعب أن نتخيل زيادة الإقراض الاستهلاكي الإجمالي بمقدار 20 ضعفًا في الولايات المتحدة ، وهي سوق جيدة الاختراق حاليًا مع ائتمان متاح بسهولة.

الفرصة كبيرة للغاية - يقدر بنك جولدمان ساكس أرباحًا بقيمة 470 مليار دولار معرضة للخطر بالنسبة لشركات الخدمات المالية التقليدية بسبب غزاة التكنولوجيا المالية . تتمثل طبيعة الابتكار في جعل الحلول أفضل وأسرع وأرخص - باستخدام التكنولوجيا لتحسين تجربة المستهلك وقيمته بشكل كبير. هذا ما يراه المرء في النجاح المبكر لشركة Kabbage أو Prosper أو Wealthfront أو Betterment أو Klarna - وهي الشركات التي استخدمت البيانات والتحليلات بشكل فعال لتوفير تجربة رقمية عالية الجودة للمستهلك. من خلال أن تصبح المنصة المفضلة لجيل جديد كامل من العملاء ، يمكن لشركات FinTech في الأسواق المتقدمة أن تكسب حصة كبيرة في السوق من الشركات القائمة ، وبمرور الوقت تعيد تخصيص الأرباح لصالحها.

كيف تختلف الهند؟

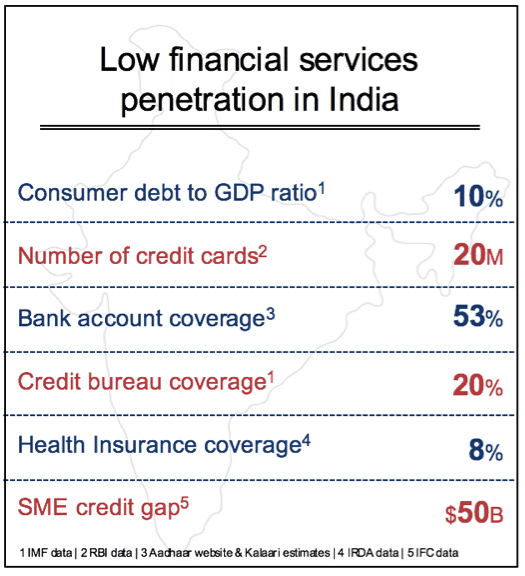

يتمثل أكبر اختلاف منفرد في الهند في الافتقار إلى تغلغل الخدمات المالية والفرص التي تمثلها. نعم ، هناك قطاع عام هندي كبير ومصارف خاصة بها ملايين العملاء ، لكن هذا يتضاءل مقارنة بمئات الملايين من الأشخاص الذين لا يتمتعون بأي إمكانية للوصول إلى الخدمات المالية الأساسية. هناك فرصة هائلة لزيادة الطلب بشكل كبير في كل فئة تقريبًا - إقراض المستهلك ، والتأمين ، وتمويل التجارة ، والمدفوعات الرقمية ، والاستثمار ، من بين أمور أخرى. في كل مجال من هذه المجالات ، يمكن أن تساعد حلول FinTech الجديدة في تنمية السوق بشكل كبير. لذا فإن الفرصة تكمن في فتح الباب أمام سوق أكبر بكثير بدلاً من مجرد إعادة تخصيص حصة السوق بين الشركات القائمة والشركات الناشئة.

ليس الأمر أن المؤسسات المالية في الهند كانت عمياء عن هذا الأمر. الوعد موجود منذ فترة طويلة. كانت المشكلة هي اقتصاديات اكتساب هؤلاء العملاء ، وتمكين المعاملات الفعالة ، وبناء أعمال مربحة وقابلة للتطوير. هناك ثلاث قضايا رئيسية - تكلفة المعاملة ، ومخاطر المعاملة ، وتكلفة اكتساب عملاء جدد. كان تحقيق التوازن بين هذه المتغيرات أثناء بناء عمل مربح على نطاق واسع أمرًا صعبًا حتى الآن.

تمتلك معظم البلدان المتقدمة سلسلة من طبقات البنية التحتية التي تم بناؤها على مدى عقود. وتشمل هذه شبكات الدفع الإلكتروني ، وعشرات الائتمان ، وقواعد بيانات ملكية المنازل ، والحسابات المصرفية ، وبرامج الهوية الحكومية ، وشبكات بطاقات الائتمان الجيدة ، من بين أشياء أخرى كثيرة. تسمح هذه السباكة بإجراء المعاملات الإلكترونية بمستويات مقبولة من الكفاءة والأمان والتكاليف.

كان غياب البنية التحتية للمعاملات المالية واسعة النطاق بمثابة عنق الزجاجة الرئيسي في الهند ومسؤول إلى حد كبير عن نقص الاختراق. على سبيل المثال ، يتطلب القرض في الهند الكثير من المستندات المادية - إثبات الهوية ، وقسائم الرواتب ، ونسخ موثقة من جميع المستندات ، والتوقيعات الرطبة ، والتحقق الشخصي ، والتفتيش المادي للممتلكات ، ونصف دزينة من العناصر الأخرى التي تملأ الدهون الموثق. وبالمثل ، بدون بيانات مالية ذات مغزى ، فإن مخاطر إقراض مئات الملايين من الهنود غير الموثقين والذين لا يمكن التحقق منهم كانت مرتفعة للغاية حتى لو اجتاز العديد منهم اختبار كفاية الدخل.

ولكن يبدو أن "العاصفة المثالية" قد خلقت أخيرًا نقطة انعطاف حيث تساعد التكنولوجيا والابتكار والسياسة الحكومية المواتية في التغلب على الحواجز التي ظلت قائمة لعقود في هذا المجال.

The India Stack - سباكة المعاملات من الجيل التالي

The India Stack هو مصطلح شامل يستخدم لوصف مجموعة من واجهات برمجة التطبيقات العامة التي تهدف إلى رقمنة الهوية والتحقق من العملاء والمدفوعات والمحتوى الرقمي الشخصي الآمن. مبادرة India Stack تقودها iSpirit ، وهي مؤسسة بحثية غير ربحية تعمل بالاشتراك مع العديد من قادة التكنولوجيا المتطوعين والمنظمين والوكالات الحكومية.

في قلب الهند ، المكدس هو Aadhar - برنامج الهوية الرقمية الوطنية المتصورة من Nandan Nilekani. يغطي Aadhar الآن مليار هندي وهو عبارة عن قاعدة بيانات بيومترية ضخمة ذات تقنية عالية يمكن الآن أن تتعرض لضغوط من أي مزود خدمة. هذه خطوة كبيرة للهند حيث ، حتى وقت قريب ، لم يكن لمئات الملايين من الهنود هوية حكومية رسمية. تشكل البيانات التي تم جمعها بواسطة Aadhar أساسًا للتحقق الإلكتروني من العميل (eKYC) ، لتحل محل التحقق المادي الشاق المطلوب سابقًا للمعاملات المالية. في حين أن بعض الأشياء لا تزال قيد التسوية ، فإن معظم المنظمين الهنود الرئيسيين مثل RBI و SEBI (الأوراق المالية) و IRDA (التأمين) و TRAI (Telecom) قد قبلوا على نطاق واسع eKYC المستندة إلى Aadhar. بضربة واحدة ، يؤدي هذا إلى تقليل وقت وتكلفة معالجة المعاملات بنسبة 50-80٪ ، اعتمادًا على المنتج أو الخدمة. يعد هذا وحده خطوة هائلة إلى الأمام بالنسبة للهند ويغير بشكل أساسي اقتصاديات نقل الخدمات المالية إلى الجماهير.

موصى به لك:

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

تقرير يحذر من تجديد التدقيق التنظيمي على Lendingtech Space

في موازاة ذلك ، شهدت جهود الحكومة لفتح حسابات مصرفية قوة جذب أكبر. على مدى السنوات الثلاث الماضية ، تم فتح أكثر من 250 مليون حساب مصرفي جديد كجزء من برنامج Jan Dhan Yojana (JDY). من خلال ربط الحسابين البنكيين Aadhar و JDY لصرف الدعم (أكثر من 60 مليار دولار من الإعانات عبر هذه الآلية على مدار العامين الماضيين) ، تمكنت الحكومة من جلب مئات الملايين من الهنود إلى النظام المصرفي لأول مرة.

مع وجود أساس لتحديد الهوية والتحقق والحسابات المصرفية الأساسية ، فقد اتخذ صانعو السياسات أهدافًا أيضًا في المدفوعات الرقمية. واجهة المدفوعات الموحدة (UPI) هي واجهة برمجة تطبيقات مفتوحة يمكن للبنوك تنفيذها للسماح بتحويلات الدفع من الهاتف إلى الهاتف مباشرة من الحسابات المصرفية. من الناحية النظرية ، سيسمح هذا للهواتف المحمولة 1B + وما يقدر بنحو 500 مليون هاتف ذكي (بحلول عام 2020) لاستخدامها في كل شيء من التحويلات من نظير إلى نظير ، ومدفوعات متجر Kirana ، وتحويلات العمال المهاجرين وحالات الاستخدام المالي الشائعة الأخرى.

لذلك ، في فترة زمنية قصيرة ، يمكن أن تنتقل الهند من كونها متخلفة إلى امتلاك بنية تحتية متطورة للمعاملات أفضل مما هو متاح في البلدان المتقدمة. الجزء المثير للاهتمام هو أن هذا يتم توفيره كواجهات برمجة تطبيقات مجانية ومحايدة ومفتوحة يمكن دمجها في أي خدمة.

كما هو الحال مع أي تغيير واسع النطاق ، قد يكون هناك العديد من الانتكاسات في تطبيق India Stack. ومع ذلك ، فمن المحتمل أن تكون هذه عوائق مؤقتة في التكامل التكنولوجي ، نظرًا للتأثير العام والتغيير الواسع النطاق الذي يمكن أن يتيحه.

"التضحية" بالخدمات المالية الهندية

مع معالجة بعض حواجز التكلفة والبيانات الأساسية في الماضي ، أصبح لدى كل من الشركات القائمة والشركات الناشئة الآن فرصة حقيقية للابتكار لنقل الخدمات المالية إلى الجماهير. ولكن لا تزال هناك بعض القضايا الرئيسية التي يجب معالجتها.

حتى لو انخفضت تكاليف المعاملات بنسبة 50٪ - 80٪ وكان الاتصال الرقمي يجعلها أسهل في التسويق ، فمن المشكوك فيه بشدة أن المجموعة الحالية من المنتجات والخدمات المالية ستجعل الكثير من العلامات من حيث التبني والإدماج على نطاق أوسع منذ الغالبية العظمى من هذه مصممة لأعلى 40 مليون هندي.

الفرصة للشركات الناشئة في مجال التكنولوجيا المالية في الهند والشركات القائمة هي استغلال هذه اللحظة لإعادة تصور احتياجات بقية السكان. هناك حوالي 400 مليون هندي يكسبون ما بين 2 ليرات (3000 دولار) و 10 ليرات (15000 دولار) في السنة. لديهم احتياجات فريدة يجب معالجتها بمجموعة جديدة من المنتجات المالية. يمكن لإطلاق هذه الفرصة أن يضاعف السوق الإجمالي ثلاث مرات أو أربع مرات لمنتجات مثل قروض الأعمال الصغيرة ، وتمويل المستهلك ، والتأمين ، والمشاركة في أسواق رأس المال.

لطالما أتقنت شركات السلع الاستهلاكية المعبأة تقسيم المنتجات وتعبئتها وتوزيعها وتسعيرها في سوق غير متجانس ومنخفض الدخل مثل الهند. على سبيل المثال ، تبيع شركة Unilever في الهند زجاجة 300 مل من شامبو Sunsilk مقابل حوالي 250 روبية في المتاجر وأيضًا كيس 7.5 مل مقابل 2 روبية في متجر Kirana المحلي. ما يقرب من 80 ٪ + من جميع مبيعات الشامبو في الهند من مجموعة متنوعة من الأكياس بهوامش ربح جيدة.

نرى مجموعة الهند أو حتى الطبقات الفردية مثل Aadhar و eKyc و UPI تمكن من "التضحية" بالخدمات المالية في الهند. من وجهة نظرنا ، هناك نوعان عريضان من فرص السوق التي تقدم نفسها في هذا المنعطف.

الأول هو الابتكار حول بناء منتجات عمودية خاصة بالقطاع فريدة للهند واحتياجات 400 مليون عميل قادم. نشهد بعض الأمثلة المبكرة التي تشمل قروضًا صغيرة غير مضمونة ، وخطط مدفوعة مسبقًا لإجراءات طبية فردية ، وائتمان نقاط البيع الفوري ، وتأمين الدفع اليومي ، ومنتجات الاستثمار الصغير وغيرها. المفتاح لهذه الشركات الناشئة هو فهم القطاع بعمق وإنشاء حلول قابلة للاستخدام وبأسعار معقولة ومربحة على مستوى العرض الصغير. الأمر نفسه ينطبق على سوق الشركات الصغيرة والمتوسطة حيث يوجد عدد كبير من الفرص لتلبية الطلب القوي على رأس المال العامل للشركات الصغيرة والتمويل التجاري والتأجير.

إنها منطقة مجهولة بعد. سيفشل الكثيرون ، لكن أولئك الذين لديهم ابتكارات خارقة سيستمرون في إعادة تحديد مساحة السوق ، وتحقيق شمول مالي حقيقي ، وجني الفوائد الاقتصادية الكبيرة.

تدور المسرحية الثانية حول بناء منصات أفقية تساعد مقدمي الخدمات المالية الحاليين والشركات الناشئة الرأسية في مجال التكنولوجيا المالية التي تمت مناقشتها سابقًا. على سبيل المثال ، نرى تصنيف الائتمان باستخدام بيانات بديلة (معاملات ، اجتماعية ، جغرافية مكانية ، وما إلى ذلك) كأداة مساعدة أفقية على مكدس الهند. وبالمثل ، هناك فرصة كبيرة لتصبح واجهة المستهلك المفضلة لإدارة مدفوعات الهاتف إلى الهاتف المستندة إلى UPI. هناك أيضًا مساحات بيضاء في إدارة تفاعل العملاء الرقمي عبر منصات الرسائل ، أو المنصات الأفقية التي يمكنها إدارة تدفق المستندات التي تم التحقق منها وآمنة على رأس برنامج الخزانة الرقمية المعتمد من الحكومة.

حل لتجميع الطلب والميل الأخير

نتوقع ظهور العديد من شركات التكنولوجيا المالية الهندية الكبيرة خلال العقد القادم. لكن التكنولوجيا والمنتج لا يمكنهما تحقيق تقدم كبير في الخدمات المالية إلا إذا لم يكن نموذج الأعمال مصممًا للحجم. بشكل عام ، تعتبر الخدمات المالية قطاعًا مربحًا ، ولكنه قطاع مبني على تجميع الطلب وبيع منتجات متعددة برسوم معاملات منخفضة للوحدة.

تواجه شركات Fintech في الهند تحديًا مزدوجًا يتمثل في البدء بأحجام تذاكر أصغر بكثير والحاجة إلى التوسع إلى أحجام كبيرة لبناء أعمال مستدامة. نرى الكثير من التركيز على التكنولوجيا والمنتج ولكن هناك فجوات كبيرة في إستراتيجية الدخول إلى السوق التي يمكن أن تؤدي إلى حجم كبير.

لقد قامت الشركات الناشئة في الصين بعمل رائع في معالجة هذا الأمر بطرق مختلفة. هناك من يلتزم بنهج غير متصل بالإنترنت (O2O) يستخدم بموجبه قنوات غير متصلة بالإنترنت لتجميع الطلب الذي يتم تلبيته عبر الإنترنت. في الطرف المقابل ، توجد منصات كبيرة على الإنترنت مثل Alibaba و Tencent التي استفادت من مئات الملايين من مستخدمي التجارة الإلكترونية أو مراسلة المستخدمين لبيع مجموعة واسعة من الخدمات المالية من القروض إلى الاستثمارات.

يتعين على كل شركة ناشئة هندية تعمل في مجال التكنولوجيا المالية المالية أن تحل هذا الأمر بناءً على شريحة منتجاتها وعملائها. الحل المثالي هو اتباع نهج رقمي لاكتساب العملاء وإنجازهم. ومع ذلك ، في سوق متطور مع الكثير من التبشير المطلوب ، غالبًا ما لا يكون الأكثر فاعلية للنطاق السريع. تعتبر الاستفادة من الجهات الفاعلة الأخرى في النظام البيئي للوصول والمنفعة المتبادلة استراتيجية مشروعة. على سبيل المثال ، نموذج المراسلة التجارية الذي تستخدمه البنوك هو قناة داخلية ذات صلة لحلول FinTech التي تتطلب وصولاً محليًا. تتمتع العديد من البنوك غير الربحية الإقليمية والبنوك التعاونية بمعرفة عميقة بقطاع العملاء وهي حريصة على الشراكة من أجل الحلول التي تعتمد على التكنولوجيا. تسعى منصات التجارة الإلكترونية مثل Snapdeal و Flipkart و Amazon مع قواعد عملاء متنقلة كبيرة إلى التطور لتقديم خدمات مالية أوسع. الشركات الكبيرة التي لديها موردون وشركاء بحاجة إلى تمويل هي أيضًا قنوات ممكنة للاستفادة من خطة الحجم.

يمر قطاع الخدمات المالية في الهند بنقطة انعطاف اليوم. تتمتع الشركات الهندية الناشئة في مجال التكنولوجيا المالية بفرصة فريدة وفي بعض الحالات أكبر من الأسواق العالمية الأخرى. ولكن للفوز في هذا العالم الموازي ، يتعين عليهم إيجاد حلول خاصة بالهند يمكن أن تضع 400 مليون قادم على طريق الشمول المالي. تتمتع الشركات الناشئة بفرصة فريدة وفي بعض الحالات أكبر من الأسواق العالمية الأخرى. ولكن للفوز في هذا العالم الموازي ، عليهم أن يجدوا حلولًا خاصة بالهند يمكنها وضع الـ 400 مليون التالي على طريق الشمول المالي.

بفضل Yash Jain (محلل ، Kalaari Capital) الذي ساعد في البحث والبيانات لهذه المقالة

[تم نشر هذا المنشور لأول مرة على LinkedIn وتم إعادة إنتاجه بإذن.]