インドのフィンテックのパラレル ユニバース

公開: 2016-08-02私が最近見る機会があった SF 映画の中で、魅力的なスリラーであるCoherenceが素晴らしい前提でリストをリードしています (もしあなたが SF ファンなら!)。 その中で、宇宙の出来事は、地球上の別の現実への扉を開きます – 物事が表面上は同じように見えるが、出来事が非常に異なる方法で展開する平行宇宙へ.

これは、世界の他の市場と比較して、インドのフィンテック シーンを説明するのに非常に適した方法でもあります。 一見すると、これは世界的に見られるものと似ているように見えるかもしれませんが、実際には、機会、課題、およびもたらされる可能性のある結果の種類という点でかなり異なります.

先進国市場におけるフィンテックの機会推進要因はよく知られています。 彼らには、ミレニアル世代と、既存の金融サービス プロバイダーに対する嫌悪感が含まれます。 テクノロジーに精通した新興企業が個々の製品ラインを再考している (アンバンドリングの概念はよく知られていない)。 コンプライアンス、規制、時代遅れのレガシーシステムに悩まされている動きの遅い既存の銀行。 米国のフィンテックスタートアップだけでも、過去 5 年間で 200 億ドル以上の資金を集めています (CB Insights データ)。

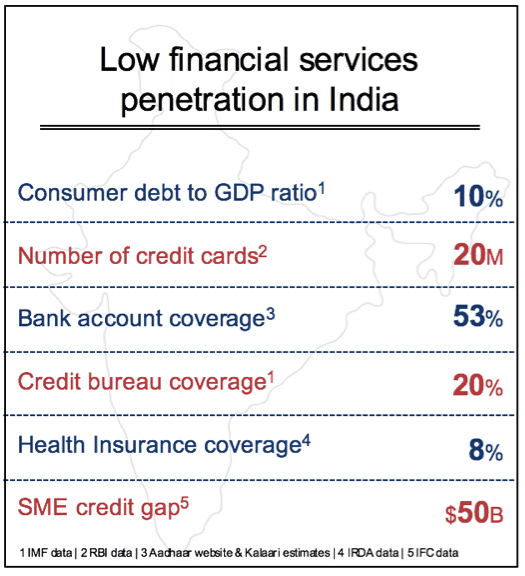

ただし、先進国市場での機会には、金融サービスの普及率が高いという共通の背景があります。 たとえば、米国では、自動車保険、融資、クレジット スコアリング、銀行口座、健康保険などの主要なカテゴリで 70 ~ 90% の普及率があります。 ほとんどの場合、西側のフィンテックのイノベーションが総需要を劇的に増加させたり、大幅に大きな市場を生み出したりする可能性は低いです。 米国では、消費者向け融資全体が 20 倍に増加するとは想像しがたいです。米国は現在、市場に浸透しており、すぐに利用できるクレジットが存在します。

この機会は非常に大きく、Goldman Sachs は、 FinTechの侵略者により、従来の金融サービス企業が 4,700 億ドルの利益を危険にさらしていると見積もっています。 イノベーションの性質は、ソリューションをより良く、より速く、より安価にすることです。テクノロジーを使用して、消費者の体験と価値を大幅に向上させます。 これは、Kabbage、Prosper、Wealthfront、Betterment、または Klarna など、データと分析を効果的に使用して高品質のデジタル消費者体験を提供した企業の初期の成功に見られるものです。 先進国市場のフィンテック企業は、まったく新しい世代の顧客にとって最適なプラットフォームになることで、既存企業から大きな市場シェアを獲得し、時間の経過とともに利益を再配分することができます。

インドはどう違うのですか?

インドにおける唯一最大の違いは、金融サービスの浸透の欠如と、それがもたらす機会です。 はい、何百万人もの顧客を持つ大規模なインドの公共部門と民間銀行がありますが、基本的な金融サービスにアクセスできない何億人もの人々と比較すると、これは見劣りします. 消費者金融、保険、貿易金融、デジタル決済、投資など、ほぼすべてのカテゴリで需要を飛躍的に増加させる大きなチャンスがあります。 これらの各分野では、新しいフィンテックソリューションが市場の大幅な成長に役立ちます。 したがって、既存企業や新興企業の間で市場シェアを単に再配分するのではなく、はるかに大きな市場への扉を開くことにチャンスがあります。

インドの金融機関がこれに気づいていないわけではありません。 約束は昔からあります。 問題は、これらの顧客を獲得し、効率的な取引を可能にし、収益性と拡張性に優れたビジネスを構築するための経済性です。 主な問題は、取引コスト、取引リスク、新規顧客獲得コストの 3 つです。 収益性の高いビジネスを大規模に構築しながら、これらの変数のバランスを取ることは、これまでのところ困難でした。

ほとんどの先進国には、数十年にわたって構築された一連のインフラストラクチャ層があります。 これらには、電子決済ネットワーク、クレジット スコア、住宅所有データベース、銀行口座、政府の ID プログラム、充実したクレジット カード ネットワークなどが含まれます。 このような配管により、許容レベルの効率、セキュリティ、およびコストで電子取引を行うことができます。

広範な金融取引インフラストラクチャの欠如は、インドの主要なボトルネックであり、普及の欠如の主な原因となっています。 たとえば、インドでのローンには、大量の物理的な書類が必要です。身分証明書、給与明細、すべての書類の公証されたコピー、手書きの署名、本人確認、財産の物理的な検査、および脂肪を埋めるその他の半ダースのアイテムです。バインダー。 同様に、有意義な財務データがなければ、たとえ彼らの多くが収入充足基準を満たしていたとしても、何億人もの書類を持たず検証不能なインド人に融資するリスクは高すぎます.

しかし、「完璧な嵐」がついに変曲点を生み出したようです。そこでは、テクノロジー、イノベーション、および政府の有利な政策が、この分野で何十年にもわたって立ちはだかっていた障壁を克服するのに役立っています。

インド スタック – 次世代のトランザクション プラミング

India Stack は、ID のデジタル化、顧客の確認、支払い、個人のデジタル コンテンツの保護を目的とした一連のパブリック API を表すために使用される包括的な用語です。 India Stack イニシアチブは、さまざまなボランティアの技術リーダー、規制当局、および政府機関と協力して、非営利の業界シンク タンクである iSpirit によって主導されています。

インドの中心にあるスタックは、Nandan Nilekani が構想した国家デジタル ID プログラムである Aadhar です。 Aadhar は現在、10 億人のインド人をカバーしており、大規模なハイテク生体認証データベースであり、あらゆるサービス プロバイダーから ping を実行できます。 これは、最近まで何億人ものインド人が正式な政府の身分証明書を持っていなかったインドにとって大きな一歩です。 Aadhar によって収集されたデータは、電子的な顧客確認 (eKYC) の基礎を形成し、以前は金融取引に必要だった骨の折れる物理的な確認に取って代わります。 いくつかのことはまだ解決されていませんが、RBI、SEBI (証券)、IRDA (保険)、TRAI (通信) などの主要なインドの規制当局のほとんどは、Aadhar ベースの eKYC を広く受け入れています。 これにより、商品やサービスによっては、トランザクション処理の時間とコストが 50 ~ 80% 削減されます。 これだけでも、インドにとって大きな前進であり、金融サービスを大衆に提供する経済学を根本的に変えます。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

並行して、銀行口座を開設しようとする政府の取り組みは、より大きな牽引力を見せています。 Jan Dhan Yojana プログラム (JDY) の一環として、過去 3 年間で 2 億 5000 万以上の新しい銀行口座が開設されました。 Aadhar と JDY の銀行口座をリンクして補助金の支払い (このメカニズムによる過去 2 年間の補助金は 600 億ドル以上) により、政府は初めて数億人のインド人を銀行システムに参加させることができました。

本人確認、検証、基礎となる銀行口座の基盤が整備されたことで、政策立案者はデジタル決済にも狙いを定めています。 Unified Payments Interface (UPI) は、銀行が銀行口座から直接電話から電話への支払い転送を可能にするために実装できるオープン API です。 理論的には、これにより、10 億台以上の携帯電話と推定 5 億台のスマートフォン (2020 年までに) を、ピアツーピア転送、Kirana ストアでの支払い、出稼ぎ労働者の送金、その他の一般的な金融ユースケースに使用できるようになります。

したがって、短期間で、インドは後れを取っている状態から、先進国で利用できるものよりも優れた最先端のトランザクション インフラストラクチャを持つようになる可能性があります。 興味深いのは、これが、あらゆるサービスに組み込むことができる無料で中立的なオープン API として利用できるようになっていることです。

大規模な変更と同様に、インド スタックの実装にはいくつかの障害が発生する可能性があります。 ただし、全体的な影響とそれが可能にする広範な変化を考えると、これらは一時的な技術統合の問題である可能性があります。

インドの金融サービスの「小袋化」

過去の基本的なコストとデータの障壁のいくつかが解決されたことで、既存企業と新興企業の両方が、金融サービスを大衆に提供するための革新に真剣に取り組んでいます。 しかし、取り組むべき重要な問題がまだいくつかあります。

たとえ取引コストが 50% ~ 80% 削減され、デジタル接続によって市場に出やすくなったとしても、現在の一連の金融商品とサービスが、2018 年以来、より広範な採用と包摂という点で大きな成果を上げることは非常に疑わしいものです。これらの大部分は、インドの上位 4,000 万人向けに設計されています。

インドのフィンテックの新興企業と現職者にとっての機会は、この瞬間を利用して、残りの人々のニーズを再考することです。 年間 Rs 2L ($3000) から Rs 10L ($15,000) を稼ぐ約 4 億人のインド人がいます。 彼らには、新しい一連の金融商品で対処しなければならない独自のニーズがあります。 この機会を解き放つことで、中小企業向けローン、消費者金融、保険、資本市場への参加などの商品の市場全体を 3 倍または 4 倍にすることができます。

消費財企業は、インドのような異質で低所得の市場で、製品のセグメンテーション、パッケージング、流通、および価格設定を長い間習得してきました。 たとえば、インドのユニリーバは、サンシルク シャンプーの 300 ml ボトルをデパートで約 250 ルピーで販売し、7.5 ml の小袋を地元のキラナ ストアで 2 ルピーで販売しています。 インドでのシャンプーの売上のほぼ 80% 以上は、利益率の高い小袋タイプのものです。

インドのスタックや、Aadhar、eKyc、UPI などの個々のレイヤーでさえ、インドでの金融サービスの「小袋化」を可能にしています。 私たちの見解では、この時点で現れる市場機会には、大きく分けて 2 つのタイプがあります。

1 つ目は、インドに固有のセグメント固有の垂直製品の構築と、次の 4 億人の顧客のニーズに関するイノベーションです。 少額の無担保ローン、1 回の医療処置のプリペイド プラン、インスタント POS クレジット、日払い保険、少額投資商品など、いくつかの初期の例が見られます。 これらの新興企業にとって重要なのは、セグメントを深く理解し、マイクロ製品レベルで使用可能で手頃な価格で収益性の高いソリューションを作成することです。 同じことが中小企業市場にも当てはまり、中小企業の運転資金、貿易金融、リースに対する強い需要を満たす機会が数多くあります。

まだ未知の領域です。 多くは失敗しますが、画期的なイノベーションを実現した企業は、市場空間を再定義し、真の金融包摂を実現し、大きな経済的利益を享受します。

2 つ目の戦略は、既存の金融サービス プロバイダーと前述の垂直的なフィンテックスタートアップを支援する水平的なプラットフォームを構築することです。 たとえば、代替データ (トランザクション、ソーシャル、地理空間など) を使用したクレジット スコアリングは、インド スタックに対する水平的なユーティリティであると考えています。 同様に、UPI ベースの電話から電話への支払いを管理するために選択される消費者インターフェースになる大きなチャンスがあります。 また、メッセージング プラットフォーム、または政府が承認したデジタル ロッカー プログラムに加えて、検証済みで安全なドキュメントの流れを管理できる水平プラットフォームを介して、デジタル顧客とのやり取りを管理することにも空白があります。

デマンド アグリゲーションとラスト マイルの解決

今後 10 年間で、多くの大規模なインドのフィンテック企業が出現すると予想されます。 しかし、テクノロジーと製品は、ビジネスモデルが規模を考慮して設計されていない場合、金融サービスでしか機能しません。 一般に、金融サービスは収益性の高いセクターですが、需要の集約と、低い単位取引手数料での複数商品のクロスセルに基づいて構築されています。

インドのフィンテック企業は、はるかに小さなチケット サイズから始めることと、持続可能なビジネスを構築するために大量にスケーリングする必要があるという 2 つの課題を抱えています。 テクノロジーと製品に多くの焦点が当てられていますが、大量生産を促進できる市場開拓戦略には大きなギャップがあります。

中国の新興企業は、さまざまな方法でこれに対処する素晴らしい仕事をしてきました。 オフライン チャネルを使用してオンラインで満たされる需要を集約する、オフラインからオンラインへのアプローチ (O2O) に取り組んでいる企業があります。 反対側にあるのは、アリババやテンセントなどの大規模なオンライン プラットフォームで、数億人の電子商取引またはメッセージング ユーザーを活用して、ローンから投資まで幅広い金融サービスをクロスセルしています。

インドの各FinTech新興企業は、製品と顧客セグメントに基づいてこれを解決する必要があります。 理想的なソリューションは、完全にデジタル化された顧客獲得およびフルフィルメント アプローチです。 ただし、多くの伝道が必要な進化する市場では、急速な規模拡大にはあまり効果的ではないことがよくあります。 アクセスと相互利益のために他のエコシステム プレーヤーを活用することは、正当な戦略です。 たとえば、銀行が使用するビジネス コレスポンデント モデルは、ローカル アクセスを必要とするフィンテックソリューションに関連するオンボーディング チャネルです。 多くの地域の NBFC と協同組合銀行は、顧客セグメントに関する深い知識を持っており、技術主導のソリューションのために提携することを熱望しています。 大規模なモバイル顧客ベースを持つ Snapdeal、Flipkart、Amazon などの e コマース プラットフォームは、より広範な金融サービスを提供するように進化しようとしています。 資金調達を必要とするサプライヤーやパートナーを持つ大企業も、規模拡大の計画で活用できる可能性のあるチャネルです。

今日、インドの金融サービス部門は変曲点にあります。 インドのフィンテックの新興企業には、他に類を見ない、場合によっては他のグローバル市場よりも大きなチャンスがあります。 しかし、このパラレル ユニバースで勝つには、次の 4 億人を金融包摂への道に導くことができるインド固有のソリューションを見つける必要があります。 しかし、このパラレル ユニバースで勝つためには、次の 4 億人を金融包摂への道に導くことができるインド固有のソリューションを見つけなければなりません。

この記事の調査とデータを提供してくれた Yash Jain (Kalaari Capital のアナリスト) に感謝します。

[この投稿は LinkedIn で最初に公開されたもので、許可を得て転載しています。]