L'univers parallèle de la fintech indienne

Publié: 2016-08-02Parmi les films de science-fiction que j'ai eu la chance d'attraper récemment, Coherence , un thriller captivant mène la liste avec une prémisse brillante (si vous êtes un fan de science-fiction !). Dans ce document, un événement cosmique ouvre la porte à des réalités alternatives sur Terre - à des univers parallèles où les choses se ressemblent en surface mais où les événements se déroulent de manière très différente.

C'est aussi une assez bonne façon de décrire la scène FinTech indienne, par rapport aux marchés ailleurs dans le monde. À première vue, cela peut sembler similaire à ce que nous voyons à l'échelle mondiale, mais c'est en fait assez différent en termes d'opportunités, de défis et de types de résultats qu'il est susceptible de produire.

Les moteurs d'opportunité FinTech dans les marchés développés sont bien connus. Il s'agit notamment de la génération Y et de leur dégoût pour les fournisseurs de services financiers en place ; des startups à la pointe de la technologie réinventant des gammes de produits individuelles (le concept de dégroupage bien fouetté) ; les banques historiques lentes, accablées par la conformité, la réglementation et les anciens systèmes archaïques. Les startups FinTech américaines ont attiré à elles seules plus de 20 milliards de dollars de financement au cours des cinq dernières années (données CB Insights).

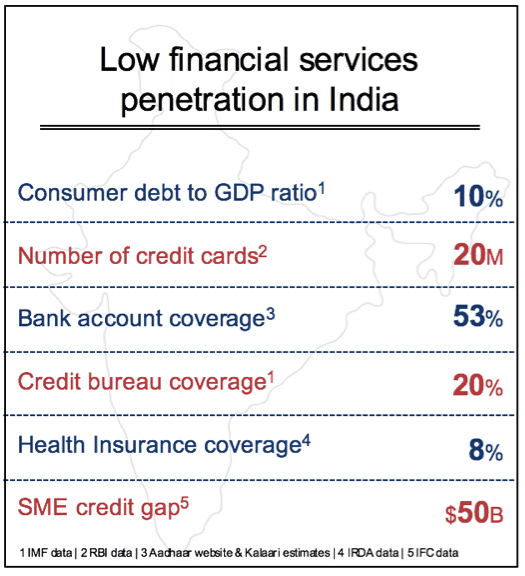

Cependant, l'opportunité dans les marchés développés a un contexte commun - une forte pénétration des services financiers. Par exemple, les États-Unis ont une pénétration de 70 à 90 % dans les principales catégories telles que l'assurance automobile, les prêts, l'évaluation du crédit, les comptes bancaires, l'assurance maladie, etc. Dans la plupart des cas, il est peu probable que l'innovation FinTech occidentale augmente considérablement la demande totale ou crée des marchés beaucoup plus vastes. Il est difficile d'imaginer que les prêts à la consommation globaux augmentent de 20 fois aux États-Unis, un marché actuellement bien pénétré avec un crédit facilement disponible.

L'opportunité est très grande - Goldman Sachs estime que 470 milliards de dollars de bénéfices sont à risque pour les entreprises de services financiers traditionnels en raison des envahisseurs FinTech . La nature de l'innovation est de rendre les solutions meilleures, plus rapides et moins chères - en utilisant la technologie pour améliorer considérablement l'expérience et la valeur du consommateur. C'est ce que l'on voit dans les premiers succès de Kabbage, Prosper, Wealthfront, Betterment ou Klarna - des entreprises qui ont utilisé efficacement les données et l'analyse pour offrir une expérience client numérique de haute qualité. En devenant la plate-forme de choix pour une toute nouvelle génération de clients, les entreprises FinTech des marchés développés peuvent gagner des parts de marché importantes sur les opérateurs historiques et, au fil du temps, réaffecter les bénéfices en leur faveur.

En quoi l'Inde est-elle différente ?

La plus grande différence en Inde est le manque de pénétration des services financiers et l'opportunité qu'il représente. Oui, il existe de grandes banques publiques et privées indiennes avec des millions de clients, mais cela n'est rien en comparaison des centaines de millions de personnes qui n'ont aucun accès aux services financiers de base. Il existe une énorme opportunité d'augmenter de manière exponentielle la demande dans presque toutes les catégories - prêt à la consommation, assurance, financement du commerce, paiements numériques et investissement, entre autres. Dans chacun de ces domaines, de nouvelles solutions FinTech peuvent contribuer à faire croître le marché de manière significative. L'opportunité réside donc dans l'ouverture de la porte à un marché beaucoup plus vaste plutôt que dans la simple redistribution des parts de marché entre les opérateurs historiques et les startups.

Ce n'est pas que les institutions financières en Inde ont été aveugles à cela. La promesse existe depuis longtemps. Le problème a été l'économie de l'acquisition de ces clients, permettant des transactions efficaces et créant une entreprise rentable et évolutive. Il y a trois problèmes principaux : le coût de la transaction, le risque de la transaction et le coût d'acquisition de nouveaux clients. Équilibrer ces variables tout en créant une entreprise rentable à grande échelle a été difficile jusqu'à présent.

La plupart des pays développés ont une série de couches d'infrastructure qui ont été construites au fil des décennies. Il s'agit notamment des réseaux de paiement électronique, des cotes de crédit, des bases de données sur la propriété du logement, des comptes bancaires, des programmes d'identité gouvernementaux et des réseaux de cartes de crédit bien huilés, entre autres. Une telle plomberie permet aux transactions électroniques d'avoir lieu à des niveaux acceptables d'efficacité, de sécurité et de coûts.

L'absence d'une infrastructure de transactions financières à large assise a été un goulot d'étranglement majeur en Inde et en grande partie responsable du manque de pénétration. Par exemple, un prêt en Inde nécessite une multitude de documents physiques - preuve d'identité, bulletins de salaire, copies notariées de tous les documents, signatures manuscrites, vérification en personne, inspections physiques de la propriété et une demi-douzaine d'autres éléments qui rempliront une graisse liant. De même, sans données financières significatives, le risque de prêter à des centaines de millions d'Indiens sans papiers et invérifiables a été trop élevé, même si beaucoup d'entre eux ont satisfait au critère de revenu suffisant.

Mais une «tempête parfaite» semble avoir finalement créé un point d'inflexion où la technologie, l'innovation et une politique gouvernementale favorable aident à surmonter les obstacles qui se dressent depuis des décennies dans ce domaine.

The India Stack - plomberie de transaction de nouvelle génération

India Stack est un terme générique utilisé pour décrire un ensemble d'API publiques visant à numériser l'identité, la vérification des clients, les paiements et la sécurisation du contenu numérique personnel. L'initiative India Stack est dirigée par iSpirit, un groupe de réflexion de l'industrie à but non lucratif en collaboration avec divers leaders technologiques bénévoles, régulateurs et agences gouvernementales.

Au cœur de l'Inde, la pile est Aadhar - le programme national d'identification numérique envisagé par Nandan Nilekani. Aadhar couvre désormais un milliard d'Indiens et est une énorme base de données biométriques de haute technologie qui peut désormais être consultée par n'importe quel fournisseur de services. C'est un pas énorme pour l'Inde où, jusqu'à récemment, des centaines de millions d'Indiens n'avaient pas d'identification officielle du gouvernement. Les données collectées par Aadhar constituent la base de la vérification électronique des clients (eKYC), remplaçant la laborieuse vérification physique auparavant requise pour les transactions financières. Bien que certaines choses soient encore en train d'être réglées, la plupart des principaux régulateurs indiens tels que RBI, SEBI (titres), IRDA (assurance) et TRAI (télécom) ont largement accepté eKYC basé sur Aadhar. D'un seul coup, cela réduit le temps et le coût de traitement des transactions de 50 à 80 %, selon le produit ou le service. Cela seul est un énorme pas en avant pour l'Inde et change fondamentalement l'économie de la fourniture de services financiers aux masses.

Recommandé pour vous:

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

Parallèlement, les efforts du gouvernement pour ouvrir des comptes bancaires ont connu une plus grande traction. Au cours des trois dernières années, plus de 250 millions de nouveaux comptes bancaires ont été ouverts dans le cadre du programme Jan Dhan Yojana (JDY). En reliant les comptes bancaires Aadhar et JDY pour le versement des subventions (plus de 60 milliards de dollars de subventions via ce mécanisme au cours des 2 dernières années), le gouvernement a réussi à faire entrer des centaines de millions d'Indiens dans le système bancaire pour la première fois.

Avec la mise en place des bases de l'identification, de la vérification et des comptes bancaires sous-jacents, les décideurs politiques se sont également concentrés sur les paiements numériques. L'interface de paiement unifiée (UPI) est une API ouverte que les banques peuvent mettre en œuvre pour permettre les transferts de paiement de téléphone à téléphone directement à partir de comptes bancaires. En théorie, cela permettra aux téléphones mobiles 1B + et à environ 500 millions de téléphones intelligents (d'ici 2020) d'être utilisés pour tout, des transferts entre pairs, aux paiements des magasins Kirana, aux envois de fonds des travailleurs migrants et à d'autres cas d'utilisation financière courants.

Ainsi, dans un court laps de temps, l'Inde pourrait potentiellement passer du statut de retardataire à une infrastructure de transaction de pointe supérieure à celle disponible dans les pays développés. La partie intéressante est que cela est mis à disposition sous forme d'API libres, neutres et ouvertes qui peuvent être intégrées à n'importe quel service.

Comme pour tout changement à grande échelle, il peut y avoir plusieurs revers dans la mise en œuvre de l'India Stack. Cependant, il s'agira probablement de problèmes temporaires d'intégration technologique, compte tenu de l'impact global et des changements à grande échelle qu'elle peut permettre.

« Sachetisation » des services financiers indiens

Avec la résolution de certains des obstacles fondamentaux liés aux coûts et aux données du passé, les opérateurs historiques et les startups ont désormais une véritable chance d'innover pour proposer des services financiers aux masses. Mais il reste encore des problèmes majeurs à résoudre.

Même si les coûts de transaction devaient baisser de 50 % à 80 % et que la connectivité numérique les rendait plus faciles à commercialiser, il est fort douteux que l'ensemble actuel de produits et services financiers fasse une grande différence en termes d'adoption et d'inclusion plus larges depuis le la grande majorité d'entre eux sont conçus pour les 40 millions d'Indiens les plus riches.

L'opportunité pour les startups FinTech en Inde et les opérateurs historiques est de profiter de ce moment pour réinventer les besoins du reste de la population. Il y a environ 400 millions d'Indiens qui gagnent entre Rs 2L (3 000 $) et Rs 10L (15 000 $) par an. Ils ont des besoins uniques auxquels il faut répondre avec un nouvel ensemble de produits financiers. L'exploitation de cette opportunité peut tripler ou quadrupler le marché total pour des produits tels que les prêts aux petites entreprises, le financement à la consommation, l'assurance et la participation aux marchés financiers.

Les entreprises de biens de consommation emballés maîtrisent depuis longtemps la segmentation, l'emballage, la distribution et la tarification des produits sur un marché hétérogène et à faible revenu comme l'Inde. Par exemple, Unilever en Inde vend une bouteille de 300 ml de shampooing Sunsilk pour environ Rs 250 dans les grands magasins et également un sachet de 7,5 ml pour Rs 2 au magasin Kirana local. Près de 80% + de toutes les ventes de shampooings en Inde sont du type sachet avec de bonnes marges bénéficiaires.

Nous voyons la pile indienne ou même des couches individuelles telles que Aadhar, eKyc et UPI permettant la «sachetisation» des services financiers en Inde. À notre avis, deux grands types d'opportunités de marché se présentent à ce stade.

Le premier est l'innovation autour de la construction de produits verticaux spécifiques à un segment unique en Inde et les besoins des 400 millions de clients à venir. Nous voyons quelques exemples précoces qui incluent de petits prêts non garantis, des plans prépayés pour des procédures médicales uniques, le crédit de point de vente instantané, une assurance payée par jour, des produits de micro-investissement, entre autres. La clé pour ces startups est de comprendre en profondeur le segment et de créer des solutions utilisables, abordables et rentables au niveau de la micro-offre. Il en va de même pour le marché des PME où il existe une pléthore d'opportunités pour satisfaire la forte demande de fonds de roulement, de financement du commerce et de crédit-bail des petites entreprises.

C'est encore un territoire inexploré. Beaucoup échoueront, mais ceux qui innovent de manière révolutionnaire redéfiniront l'espace du marché, apporteront une véritable inclusion financière et récolteront des avantages économiques importants.

Le deuxième jeu concerne la construction de plates-formes horizontales qui aident les fournisseurs de services financiers en place et les startups FinTech verticales évoquées précédemment. Par exemple, nous considérons que la notation de crédit utilisant des données alternatives (transactionnelles, sociales, géospatiales, etc.) est une utilité horizontale sur la pile indienne. De même, il existe une grande opportunité de devenir l'interface consommateur de choix pour gérer les paiements de téléphone à téléphone basés sur l'UPI. Il existe également des espaces blancs dans la gestion de l'interaction numérique avec les clients via des plates-formes de messagerie ou des plates-formes horizontales qui peuvent gérer le flux de documents vérifiés et sécurisés en plus du programme de casier numérique approuvé par le gouvernement.

Résolution de l'agrégation de la demande et du dernier kilomètre

Nous nous attendons à ce que de nombreuses grandes entreprises indiennes de FinTech émergent au cours de la prochaine décennie. Mais la technologie et le produit ne peuvent aller aussi loin dans les services financiers que si le modèle commercial n'est pas conçu pour l'échelle. En général, les services financiers sont un secteur rentable, mais fondé sur l'agrégation de la demande et la vente croisée de plusieurs produits à des frais de transaction unitaires peu élevés.

Les entreprises fintech en Inde ont le double défi de commencer avec des tailles de billets beaucoup plus petites et de devoir évoluer vers des volumes élevés pour créer des entreprises durables. Nous constatons une grande concentration sur la technologie et les produits, mais des lacunes importantes dans la stratégie de mise sur le marché qui peuvent générer un volume important.

Les startups en Chine ont fait un excellent travail pour résoudre ce problème de différentes manières. Il y a ceux qui s'engagent dans une approche hors ligne vers en ligne (O2O) dans laquelle ils utilisent des canaux hors ligne pour agréger la demande qui est satisfaite en ligne. À l'autre extrémité se trouvent de grandes plates-formes en ligne telles qu'Alibaba et Tencent qui ont tiré parti de leurs centaines de millions d'utilisateurs de commerce électronique ou de messagerie pour vendre une large gamme de services financiers, des prêts aux investissements.

Chaque startup indienne fint FinTech ech doit résoudre ce problème en fonction de son produit et de son segment de clientèle. La solution idéale est une approche entièrement numérique d'acquisition et de satisfaction des clients. Cependant, dans un marché en évolution avec beaucoup d'évangélisation nécessaire, ce n'est souvent pas le plus efficace pour une mise à l'échelle rapide. Tirer parti d'autres acteurs de l'écosystème pour l'accès et le bénéfice mutuel est une stratégie légitime. Par exemple, le modèle de correspondant commercial utilisé par les banques est un canal d'intégration pertinent pour les solutions FinTech nécessitant un accès local. De nombreuses NBFC régionales et banques coopératives ont une connaissance approfondie du segment de clientèle et sont désireuses de s'associer pour des solutions axées sur la technologie. Les plates-formes de commerce électronique comme Snapdeal, Flipkart et Amazon avec de grandes bases de clients mobiles cherchent à évoluer pour offrir des services financiers plus larges. Les grandes entreprises avec des fournisseurs et des partenaires ayant besoin de financement sont également des canaux possibles à exploiter dans le plan d'échelle.

Le secteur indien des services financiers se trouve aujourd'hui à un point d'inflexion. Les startups indiennes de la FinTech ont une opportunité unique et, dans certains cas, plus importante que d'autres marchés mondiaux. Mais pour gagner dans cet univers parallèle, ils doivent trouver des solutions spécifiques à l'Inde qui peuvent placer les 400 millions de personnes à venir sur la voie de l'inclusion financière. Les startups ont une opportunité unique et, dans certains cas, plus importante que d'autres marchés mondiaux. Mais pour gagner dans cet univers parallèle, ils doivent trouver des solutions spécifiques à l'Inde qui peuvent placer les 400 millions de personnes à venir sur la voie de l'inclusion financière.

Merci à Yash Jain (analyste, Kalaari Capital) qui a aidé à la recherche et aux données pour cet article

[Ce message a été publié pour la première fois sur LinkedIn et a été reproduit avec permission.]