Hint Fintech'in Paralel Evreni

Yayınlanan: 2016-08-02Son zamanlarda izleme fırsatı bulduğum bilim kurgu filmleri arasında, sürükleyici bir gerilim filmi olan Coherence , parlak bir önermeyle listenin başında (eğer bir bilim kurgu hayranıysanız!). İçinde kozmik bir olay, Dünya'daki alternatif gerçekliklere kapı açar - yüzeyde her şeyin aynı göründüğü, ancak olayların çok farklı şekillerde geliştiği paralel evrenlere.

Bu aynı zamanda Hindistan FinTech sahnesini dünyanın başka yerlerindeki pazarlara kıyasla tanımlamanın oldukça iyi bir yolu. İlk bakışta, küresel olarak gördüğümüze benzer görünebilir, ancak aslında fırsatlar, zorluklar ve getirmesi muhtemel sonuç türleri açısından oldukça farklıdır.

Gelişmiş pazarlardaki FinTech fırsat sürücüleri iyi bilinmektedir. Y kuşağı ve yerleşik finansal hizmet sağlayıcılarına karşı hoşnutsuzlukları; bireysel ürün hatlarını yeniden tasarlayan teknoloji meraklısı girişimler (iyi bir şekilde parçalanmış ayrıştırma konsepti); Uyum, düzenleme ve arkaik eski sistemlerin yükü altındaki yavaş hareket eden yerleşik bankalar. Yalnızca ABD FinTech girişimleri, son beş yılda 20 milyar doların üzerinde finansman çekti (CB Insights verileri).

Bununla birlikte, gelişmiş pazarlardaki fırsatın ortak bir zemini vardır - yüksek finansal hizmetler penetrasyonu. Örneğin, ABD otomobil sigortası, borç verme, kredi puanlama, banka hesapları, sağlık sigortası ve daha fazlası gibi ana kategorilerde %70-90 penetrasyona sahiptir. Çoğunlukla, Batı FinTech inovasyonunun toplam talebi önemli ölçüde artırması veya önemli ölçüde daha büyük pazarlar yaratması olası değildir. Halihazırda iyi nüfuz edilmiş bir pazar olan ABD'de toplam tüketici kredisinin 20 kat arttığını hayal etmek zor.

Fırsat çok büyük – Goldman Sachs, FinTech istilacıları nedeniyle geleneksel finansal hizmet firmaları için 470 Milyar Dolarlık risk riski altında olduğunu tahmin ediyor. İnovasyonun doğası, tüketici deneyimini ve değerini büyük ölçüde iyileştirmek için teknolojiyi kullanarak çözümleri daha iyi, daha hızlı ve daha ucuz hale getirmektir. Kabbage, Prosper, Wealthfront, Betterment veya Klarna'nın - yüksek kaliteli bir dijital tüketici deneyimi sağlamak için veri ve analitiği etkin bir şekilde kullanan firmaların ilk başarısında görülen şey budur. Tamamen yeni nesil müşteriler için tercih edilen platform haline gelen FinTech şirketleri, gelişmiş pazarlardaki yerleşiklerden önemli pazar payı elde edebilir ve zaman içinde kârları kendi lehlerine yeniden tahsis edebilir.

Hindistan nasıl farklı?

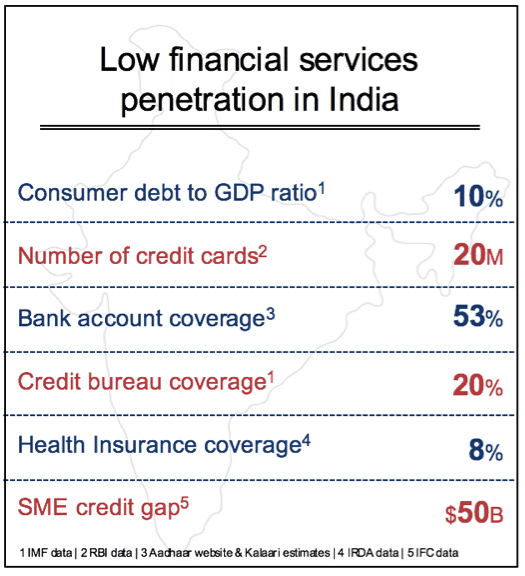

Hindistan'daki en büyük tek fark, finansal hizmetlere nüfuz etmeme ve bunun temsil ettiği fırsattır. Evet, milyonlarca müşterisi olan büyük Hint kamu sektörü ve özel bankalar var, ancak bu, temel finansal hizmetlere erişimi olmayan yüz milyonlarca insanın yanında sönük kalıyor. Diğerlerinin yanı sıra tüketici kredileri, sigorta, ticaret finansmanı, dijital ödemeler ve yatırım gibi hemen hemen her kategoride talebi katlanarak artırmak için muazzam bir fırsat var. Bu alanların her birinde, yeni FinTech çözümleri pazarın önemli ölçüde büyümesine yardımcı olabilir. Bu nedenle fırsat, pazar payını yalnızca yerleşik şirketler ve yeni başlayanlar arasında yeniden tahsis etmek yerine, çok daha büyük bir pazara açılan kapının kilidini açmakta yatmaktadır.

Hindistan'daki finans kurumlarının buna kör olduğu söylenemez. Verilen söz uzun süredir var. Sorun, bu müşterileri edinmenin, verimli işlemlere olanak sağlamanın ve karlı ve ölçeklenebilir bir iş kurmanın ekonomisi olmuştur. Üç ana konu vardır – işlemin maliyeti, işlemin riski ve yeni müşteri edinmenin maliyeti. Büyük ölçekte kârlı bir iş kurarken bu değişkenleri dengelemek şimdiye kadar zor oldu.

Çoğu gelişmiş ülke, on yıllar boyunca inşa edilmiş bir dizi altyapı katmanına sahiptir. Bunlar arasında elektronik ödeme ağları, kredi puanları, ev sahipliği veritabanları, banka hesapları, devlet kimlik programları ve iyi yağlanmış kredi kartı ağları sayılabilir. Bu tür tesisat, elektronik işlemlerin kabul edilebilir verimlilik, güvenlik ve maliyet seviyelerinde gerçekleşmesine izin verir.

Geniş tabanlı finansal işlem altyapısının yokluğu Hindistan'da büyük bir darboğaz olmuştur ve penetrasyon eksikliğinden büyük ölçüde sorumludur. Örneğin, Hindistan'daki bir kredi, bir sürü fiziksel belge gerektirir - kimlik kanıtı, maaş fişleri, tüm belgelerin noter onaylı kopyaları, ıslak imzalar, yüz yüze doğrulama, mülkün fiziksel muayeneleri ve bir şişmanlığı dolduracak yarım düzine diğer öğe. bağlayıcı. Benzer şekilde, anlamlı finansal veriler olmadan, yüz milyonlarca belgesiz ve doğrulanamayan Hintliye borç verme riski, birçoğu gelir yeterlilik testini geçse bile çok yüksek olmuştur.

Ancak 'mükemmel bir fırtına' sonunda teknolojinin, inovasyonun ve elverişli hükümet politikasının bu alanda on yıllardır süregelen engellerin aşılmasına yardımcı olduğu bir dönüm noktası yaratmış görünüyor.

Hindistan Yığını – yeni nesil işlem tesisatı

Hindistan Yığını, kimliği dijitalleştirmeyi, müşteri doğrulamasını, ödemeleri ve kişisel dijital içeriği güvenli hale getirmeyi amaçlayan bir dizi genel API'yi tanımlamak için kullanılan bir şemsiye terimdir. India Stack girişimine, çeşitli gönüllü teknoloji liderleri, düzenleyiciler ve devlet kurumları ile birlikte kar amacı gütmeyen bir endüstri düşünce kuruluşu olan iSpirit öncülük ediyor.

Hindistan'ın merkezinde, yığın Aadhar - Nandan Nilekani'nin öngördüğü ulusal dijital kimlik programı. Aadhar şimdi bir milyar Hintliyi kapsıyor ve artık herhangi bir hizmet sağlayıcı tarafından pinglenebilen devasa bir yüksek teknoloji biyometrik veri tabanı. Bu, yakın zamana kadar yüz milyonlarca Hintlinin resmi bir hükümet kimliğine sahip olmadığı Hindistan için büyük bir adım. Aadhar tarafından toplanan veriler, daha önce finansal işlemler için gerekli olan zahmetli fiziksel doğrulamanın yerini alarak elektronik müşteri doğrulamasının (eKYC) temelini oluşturur. Birkaç şey hala düzeltilirken, RBI, SEBI (menkul kıymetler), IRDA (sigorta) ve TRAI (telekom) gibi büyük Hintli düzenleyicilerin çoğu, Aadhar tabanlı eKYC'yi geniş çapta kabul etti. Tek seferde, bu, ürün veya hizmete bağlı olarak, işlemlerin işlem süresini ve maliyetini %50-80 oranında azaltır. Bu tek başına Hindistan için ileriye doğru atılmış büyük bir adımdır ve finansal hizmetleri kitlelere ulaştırma ekonomisini temelden değiştirir.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Buna paralel olarak, hükümetin banka hesapları açma çabaları daha fazla ilgi gördü. Son üç yılda, Jan Dhan Yojana programının (JDY) bir parçası olarak 250 milyondan fazla yeni banka hesabı açıldı. Aadhar ve JDY banka hesaplarını sübvansiyon ödemesi için bağlayarak (son 2 yılda bu mekanizma aracılığıyla 60 milyar doların üzerinde sübvansiyon) hükümet, yüz milyonlarca Hintliyi ilk kez bankacılık sistemine getirmeyi başardı.

Tanımlama, doğrulama ve banka hesaplarının temelini oluşturan temellerin devreye girmesiyle, politika yapıcılar da dijital ödemeleri hedef aldı. Birleşik Ödemeler Arayüzü (UPI), bankaların doğrudan banka hesaplarından telefondan telefona ödeme transferlerine izin vermek için uygulayabileceği açık bir API'dir. Teorik olarak, bu, 1B+ cep telefonlarının ve tahmini 500 milyon akıllı telefonun (2020'ye kadar) eşler arası transferler, Kirana mağaza ödemeleri, göçmen işçi havaleleri ve diğer yaygın finansal kullanım durumları için kullanılmasına izin verecektir.

Bu nedenle, kısa bir süre içinde Hindistan potansiyel olarak bir gecikmeden gelişmiş ülkelerde mevcut olandan daha iyi işlem altyapısına sahip olma potansiyeline sahip olabilir. İşin ilginç yanı, bunun herhangi bir hizmete dahil edilebilecek ücretsiz, tarafsız, açık API'ler olarak sunulmasıdır.

Herhangi bir büyük ölçekli değişiklikte olduğu gibi, Hindistan Yığını'nın uygulanmasında birkaç aksilik olabilir. Bununla birlikte, sağlayabileceği genel etki ve geniş tabanlı değişim göz önüne alındığında, bunların geçici teknoloji entegrasyonu hıçkırıkları olması muhtemeldir.

Hindistan finansal hizmetlerinin “poşet haline getirilmesi”

Geçmişteki bazı temel maliyet ve veri engellerinin ele alınmasıyla, hem yerleşikler hem de yeni başlayanlar artık finansal hizmetleri kitlelere ulaştırmak için yenilik yapma konusunda gerçek bir şansa sahipler. Ama hala üstesinden gelinmesi gereken bazı önemli sorunlar var.

İşlem maliyetleri %50 - %80 oranında düşse ve dijital bağlantı bunları pazarlamayı kolaylaştırsa bile, mevcut finansal ürün ve hizmet setinin daha geniş benimseme ve kapsayıcılık açısından önemli bir iz bırakacağı şüphelidir. bunların büyük çoğunluğu ilk 40 milyon Kızılderili için tasarlanmıştır.

Hindistan'daki FinTech girişimleri ve yerleşikler için fırsat, bu anı nüfusun geri kalanının ihtiyaçlarını yeniden tasarlamak için kullanmaktır. Yılda 2L Rs (3000$) ile Rs 10L (15,000$) arasında kazanan yaklaşık 400 milyon Hintli var. Yeni bir dizi finansal ürünle ele alınması gereken benzersiz ihtiyaçları var. Bu fırsatın kilidini açmak, küçük işletme kredileri, tüketici finansmanı, sigorta ve sermaye piyasası katılımı gibi ürünler için toplam pazarı üçe veya dört katına çıkarabilir.

Ambalajlı tüketici ürünleri şirketleri, Hindistan gibi heterojen ve düşük gelirli bir pazarda ürünlerin segmentasyonu, ambalajlanması, dağıtımı ve fiyatlandırılmasında uzun süredir ustalaşmıştır. Örneğin, Hindistan'daki Unilever, büyük mağazalarda yaklaşık 250 Rs'ye 300 ml'lik bir Sunsilk şampuan şişesi ve ayrıca yerel Kirana mağazasında 2 Rs'ye 7,5 ml'lik bir poşet satıyor. Hindistan'daki tüm şampuan satışlarının neredeyse %80'i, iyi kar marjlarına sahip poşet çeşididir.

Hindistan yığınını ve hatta Aadhar, eKyc ve UPI gibi bireysel katmanları, Hindistan'daki finansal hizmetlerin “poşet haline getirilmesini” mümkün kıldığını görüyoruz. Bize göre, bu noktada kendilerini gösteren iki geniş pazar fırsatı türü vardır.

İlki, Hindistan'a özgü yapı segmentine özgü dikey ürünler ve sonraki 400 milyon müşterinin ihtiyaçlarına yönelik yeniliktir. Küçük bilet teminatsız krediler, tek tıbbi prosedürler için ön ödemeli planlar, anında satış noktası kredisi, günlük ödeme sigortası, mikro yatırım ürünleri gibi bazı erken örnekleri görüyoruz. Bu girişimler için anahtar, segmenti derinlemesine anlamak ve mikro teklif düzeyinde kullanılabilir, uygun fiyatlı ve karlı çözümler yaratmaktır. Aynı durum, küçük işletme işletme sermayesi, ticaret finansmanı ve kiralamaya yönelik güçlü talebi karşılamak için çok sayıda fırsatın bulunduğu KOBİ piyasası için de geçerlidir.

Henüz keşfedilmemiş bir bölge. Birçoğu başarısız olacak, ancak çığır açan yeniliklere sahip olanlar, pazar alanını yeniden tanımlamaya, gerçek finansal kapsayıcılık sağlamaya ve önemli ekonomik faydalar elde etmeye devam edecek.

İkinci oyun, yerleşik finansal hizmet sağlayıcılarına ve daha önce tartışılan dikey FinTech girişimlerine yardımcı olan yatay platformlar oluşturmaktır. Örneğin, Hindistan yığını üzerinde yatay bir yardımcı program olarak alternatif verileri (işlemsel, sosyal, jeo-uzamsal vb.) kullanan kredi puanlamasını görüyoruz. Benzer şekilde, UPI tabanlı telefondan telefona ödemeleri yönetmek için tercih edilen tüketici arayüzü olmak için büyük bir fırsat var. Ayrıca, mesajlaşma platformları aracılığıyla dijital müşteri etkileşimini yönetmede veya devlet onaylı dijital dolap programının üstünde doğrulanmış ve güvenli belgelerin akışını yönetebilen yatay platformlarda boşluklar vardır.

Talep toplama ve son mil için çözümleme

Önümüzdeki on yılda birçok büyük Hintli FinTech şirketinin ortaya çıkmasını bekliyoruz. Ancak teknoloji ve ürün, ancak iş modeli ölçek için tasarlanmadıysa finansal hizmetlerde bir yere kadar gidebilir. Genel olarak, finansal hizmetler karlı bir sektördür, ancak talebin bir araya getirilmesi ve düşük birim işlem ücretleri ile birden fazla ürünün çapraz satışı üzerine inşa edilmiştir.

Hindistan'daki fintech şirketleri, çok daha küçük bilet boyutlarıyla başlamak ve sürdürülebilir işletmeler kurmak için yüksek hacimlere ölçeklendirmeye ihtiyaç duymak gibi ikili bir zorlukla karşı karşıya. Teknolojiye ve ürüne çok fazla odaklanıldığını ancak pazara giriş stratejisinde büyük hacim sağlayabilecek önemli boşluklar görüyoruz.

Çin'deki girişimler bunu farklı şekillerde ele almak için harika bir iş çıkardılar. Çevrimiçi olarak karşılanan talebi toplamak için çevrimdışı kanalları kullandıkları, çevrimdışından çevrimiçine yaklaşımına (O2O) bağlı olanlar vardır. Karşı uçta, yüz milyonlarca e-ticaret veya mesajlaşma kullanıcısını kredilerden yatırımlara kadar geniş bir finansal hizmet yelpazesini çapraz satmak için kullanan Alibaba ve Tencent gibi büyük çevrimiçi platformlar var.

Her Hintli FinTech ech girişimi, ürün ve müşteri segmentine göre bunu çözmek zorundadır. İdeal çözüm, tamamen dijital bir müşteri edinme ve gerçekleştirme yaklaşımıdır. Bununla birlikte, çok fazla müjdelemenin gerekli olduğu gelişen bir pazarda, genellikle hızlı ölçek için en etkili olanı değildir. Erişim ve karşılıklı yarar için diğer ekosistem oyuncularından yararlanmak meşru bir stratejidir. Örneğin, bankaların kullandığı iş muhabiri modeli, yerel erişim gerektiren FinTech çözümleri için uygun bir onboarding kanalıdır. Birçok bölgesel NBFC ve kooperatif bankası, derin müşteri segmenti bilgisine sahiptir ve teknoloji odaklı çözümler için ortak olmaya isteklidir. Snapdeal, Flipkart ve Amazon gibi geniş mobil müşteri tabanlarına sahip e-ticaret platformları, daha geniş finansal hizmetler sunmaya dönüşmeyi hedefliyor. Finansmana ihtiyaç duyan tedarikçileri ve ortakları olan büyük işletmeler de ölçek planında yararlanmak için olası kanallardır.

Hindistan'ın finansal hizmetler sektörü bugün bir dönüm noktasında. Hint FinTech girişimleri, diğer küresel pazarlardan daha benzersiz ve bazı durumlarda daha büyük fırsatlara sahiptir. Ancak bu paralel evrende kazanmak için, önümüzdeki 400 milyonu finansal içerme yoluna yerleştirebilecek Hindistan'a özgü çözümler bulmaları gerekiyor. Ancak bu paralel evrende kazanmak için, sonraki 400 milyonu finansal erişim yoluna yerleştirebilecek Hindistan'a özgü çözümler bulmaları gerekiyor.

Bu makale için araştırma ve verilere yardımcı olan Yash Jain'e (Analist, Kalaari Capital) teşekkürler

[Bu gönderi ilk olarak LinkedIn'de yayınlanmıştır ve izin alınarak çoğaltılmıştır.]