L'universo parallelo della fintech indiana

Pubblicato: 2016-08-02Tra i film di fantascienza che ho avuto la possibilità di vedere di recente, Coherence , un thriller avvincente guida la lista con una premessa brillante (se sei un fan della fantascienza!). In esso, un evento cosmico apre la porta a realtà alternative sulla Terra, a universi paralleli in cui le cose sembrano le stesse in superficie ma dove gli eventi si svolgono in modi molto diversi.

Questo è anche un modo abbastanza buono per descrivere la scena FinTech indiana, rispetto ai mercati di altre parti del mondo. A prima vista, può sembrare simile a quello che vediamo a livello globale, ma in realtà è abbastanza diverso in termini di opportunità, sfide e tipi di risultati che probabilmente produrrà.

I driver di opportunità FinTech nei mercati sviluppati sono ben noti. Includono i millennial e il loro disgusto per i fornitori di servizi finanziari storici; startup esperte di tecnologia che reinventano singole linee di prodotti (il ben frustato concetto di unbundling); banche storiche a lento movimento gravate da conformità, regolamentazione e sistemi legacy arcaici. Le sole startup statunitensi di FinTech hanno attratto oltre $ 20 miliardi di finanziamenti negli ultimi cinque anni (dati CB Insights).

Tuttavia, l'opportunità nei mercati sviluppati ha un contesto comune: un'elevata penetrazione dei servizi finanziari. Ad esempio, gli Stati Uniti hanno una penetrazione del 70-90% nelle principali categorie come assicurazioni auto, prestiti, punteggio di credito, conti bancari, assicurazioni sanitarie e altro ancora. Per la maggior parte, è improbabile che l'innovazione FinTech occidentale aumenti drasticamente la domanda totale o crei mercati significativamente più grandi. È difficile immaginare che i prestiti al consumo complessivi aumentino di 20 volte negli Stati Uniti, un mercato attualmente ben penetrato con credito prontamente disponibile.

L'opportunità è molto ampia: Goldman Sachs stima 470 miliardi di dollari di profitti a rischio per le società di servizi finanziari tradizionali a causa degli invasori FinTech . La natura dell'innovazione consiste nel rendere le soluzioni migliori, più veloci e più economiche, utilizzando la tecnologia per migliorare notevolmente l'esperienza e il valore del consumatore. Questo è ciò che si vede nei primi successi di Kabbage, Prosper, Wealthfront, Betterment o Klarna, aziende che hanno utilizzato efficacemente dati e analisi per fornire un'esperienza di consumo digitale di alta qualità. Diventando la piattaforma preferita da un'intera nuova generazione di clienti, le società FinTech nei mercati sviluppati possono guadagnare quote di mercato significative dagli operatori storici e, nel tempo, riallocare i profitti a loro favore.

In che modo l'India è diversa?

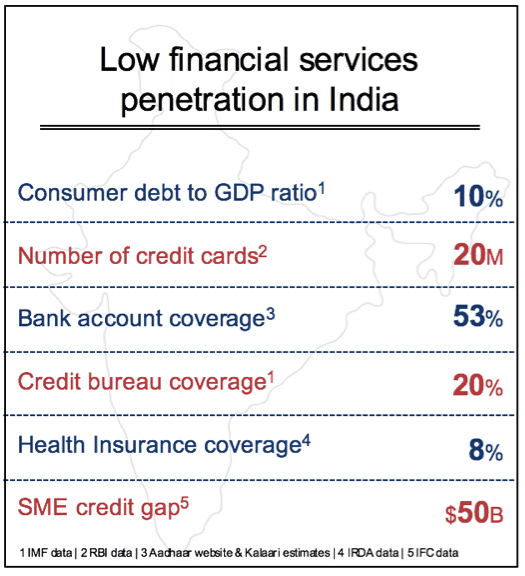

La singola più grande differenza in India è la mancanza di penetrazione dei servizi finanziari e l'opportunità che rappresenta. Sì, ci sono grandi banche private e del settore pubblico indiano con milioni di clienti, ma questo impallidisce in confronto alle centinaia di milioni di persone senza alcun accesso ai servizi finanziari di base. Esiste un'enorme opportunità di aumentare esponenzialmente la domanda in quasi tutte le categorie: prestiti al consumo, assicurazioni, finanza commerciale, pagamenti digitali e investimenti, tra gli altri. In ciascuna di queste aree, le nuove soluzioni FinTech possono aiutare a far crescere significativamente il mercato. Quindi l'opportunità sta nell'aprire la porta a un mercato molto più ampio piuttosto che semplicemente riallocare la quota di mercato tra operatori storici e startup.

Non è che le istituzioni finanziarie in India siano state cieche a questo. La promessa esiste da molto tempo. Il problema è stato l'economia dell'acquisizione di questi clienti, dell'abilitazione di transazioni efficienti e della creazione di un'attività redditizia e scalabile. Ci sono tre questioni principali: il costo della transazione, il rischio della transazione e il costo dell'acquisizione di nuovi clienti. Bilanciare queste variabili mentre si costruisce un'attività redditizia su larga scala è stata finora una sfida.

La maggior parte dei paesi sviluppati ha una serie di strati infrastrutturali che sono stati costruiti nel corso di decenni. Questi includono reti di pagamento elettronico, punteggi di credito, database di proprietà di case, conti bancari, programmi di identità del governo e reti di carte di credito ben oliate, tra molti altri. Tale impianto idraulico consente che le transazioni elettroniche avvengano a livelli accettabili di efficienza, sicurezza e costi.

L'assenza di un'ampia infrastruttura per le transazioni finanziarie è stata un importante collo di bottiglia in India e in gran parte responsabile della mancanza di penetrazione. Ad esempio, un prestito in India richiede un sacco di documenti fisici: prove di identificazione, buste paga, copie autenticate di tutti i documenti, firme bagnate, verifica di persona, ispezioni fisiche della proprietà e mezza dozzina di altri articoli che riempiranno un grasso raccoglitore. Allo stesso modo, senza dati finanziari significativi, il rischio di prestare prestiti a centinaia di milioni di indiani privi di documenti e non verificabili è stato troppo alto anche se molti di loro hanno superato il test di sufficienza del reddito.

Ma una "tempesta perfetta" sembra aver finalmente creato un punto di svolta in cui tecnologia, innovazione e politiche governative favorevoli stanno aiutando a superare le barriere che resistono da decenni in questo settore.

The India Stack: idraulica delle transazioni di nuova generazione

L'India Stack è un termine generico utilizzato per descrivere un insieme di API pubbliche volte a digitalizzare l'identità, la verifica dei clienti, i pagamenti e proteggere i contenuti digitali personali. L'iniziativa India Stack è guidata da iSpirit , un think tank del settore senza scopo di lucro in collaborazione con vari leader tecnologici volontari, autorità di regolamentazione e agenzie governative.

Al centro dell'India, lo stack è Aadhar, il programma nazionale di identificazione digitale immaginato da Nandan Nilekani. Aadhar ora copre un miliardo di indiani ed è un enorme database biometrico hi-tech che ora può essere sottoposto a ping da qualsiasi fornitore di servizi. Questo è un enorme passo avanti per l'India dove, fino a poco tempo fa, centinaia di milioni di indiani non avevano un'identificazione formale del governo. I dati raccolti da Aadhar costituiscono la base per la verifica elettronica del cliente (eKYC), sostituendo la laboriosa verifica fisica precedentemente richiesta per le transazioni finanziarie. Mentre alcune cose sono ancora in fase di definizione, la maggior parte dei principali regolatori indiani come RBI, SEBI (titoli), IRDA (assicurazioni) e TRAI (telecom) hanno ampiamente accettato eKYC con sede ad Aadhar. In un solo colpo, questo riduce i tempi e i costi di elaborazione delle transazioni del 50-80%, a seconda del prodotto o servizio. Questo da solo è un enorme passo avanti per l'India e cambia radicalmente l'economia di portare i servizi finanziari alle masse.

Raccomandato per te:

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Il rapporto avverte di un rinnovato controllo normativo sullo spazio Lendingtech

Parallelamente, gli sforzi del governo per aprire conti bancari hanno visto una maggiore trazione. Negli ultimi tre anni, oltre 250 milioni di nuovi conti bancari sono stati aperti nell'ambito del programma Jan Dhan Yojana (JDY). Collegando i conti bancari Aadhar e JDY per l'erogazione di sussidi (oltre $ 60 miliardi di sussidi tramite questo meccanismo negli ultimi 2 anni), il governo è riuscito a portare per la prima volta centinaia di milioni di indiani nel sistema bancario.

Con la creazione delle basi per l'identificazione, la verifica e i conti bancari sottostanti, i responsabili politici hanno anche preso di mira i pagamenti digitali. L'Unified Payments Interface (UPI) è un'API aperta che le banche possono implementare per consentire i trasferimenti di pagamento da telefono a telefono direttamente dai conti bancari. In teoria, ciò consentirà di utilizzare oltre 1 miliardo di telefoni cellulari e circa 500 milioni di smartphone (entro il 2020) per qualsiasi cosa, dai trasferimenti peer to peer, ai pagamenti nei negozi Kirana, alle rimesse dei lavoratori migranti e ad altri casi di utilizzo finanziario comuni.

Quindi, in un breve lasso di tempo, l'India potrebbe potenzialmente passare dall'essere in ritardo ad avere un'infrastruttura di transazione all'avanguardia migliore di quella disponibile nei paesi sviluppati. La parte interessante è che questo viene reso disponibile come API libere, neutre e aperte che possono essere incorporate in qualsiasi servizio.

Come con qualsiasi cambiamento su larga scala, potrebbero esserci diverse battute d'arresto nell'implementazione dell'India Stack. Tuttavia, è probabile che si tratti di singhiozzi temporanei dell'integrazione tecnologica, dato l'impatto generale e l'ampio cambiamento che può consentire.

“Sachetizzazione” dei servizi finanziari indiani

Con alcune delle barriere fondamentali in termini di costi e dati del passato che vengono affrontate, sia gli operatori storici che le startup ora hanno una vera possibilità di innovare per portare i servizi finanziari alle masse. Ma ci sono ancora alcune questioni importanti da affrontare.

Anche se i costi di transazione dovessero diminuire del 50% - 80% e la connettività digitale li rendesse più facili da commercializzare, è altamente dubbio che l'attuale serie di prodotti e servizi finanziari possa lasciare un segno in termini di più ampia adozione e inclusione dal momento che il la stragrande maggioranza di questi sono progettati per i primi 40 milioni di indiani.

L'opportunità per le startup FinTech in India e gli incumbent è sfruttare questo momento per reimmaginare i bisogni del resto della popolazione. Ci sono circa 400 milioni di indiani che guadagnano tra Rs 2L ($ 3000) e Rs 10L ($ 15.000) all'anno. Hanno esigenze uniche che devono essere affrontate con una nuova serie di prodotti finanziari. Sbloccare questa opportunità può triplicare o quadruplicare il mercato totale di prodotti come prestiti alle piccole imprese, finanziamenti al consumo, assicurazioni e partecipazione ai mercati dei capitali.

Le aziende di beni di consumo confezionati padroneggiano da tempo la segmentazione, l'imballaggio, la distribuzione e il prezzo dei prodotti in un mercato eterogeneo ea basso reddito come l'India. Ad esempio, Unilever in India vende una bottiglia da 300 ml di shampoo Sunsilk per circa Rs 250 nei grandi magazzini e anche una bustina da 7,5 ml per Rs 2 presso il negozio Kirana locale. Quasi l'80% e oltre di tutte le vendite di shampoo in India sono della varietà in bustina con buoni margini di profitto.

Vediamo lo stack indiano o anche singoli livelli come Aadhar, eKyc e UPI che consentono la "sachetizzazione" dei servizi finanziari in India. A nostro avviso, ci sono due grandi tipi di opportunità di mercato che si presentano in questo frangente.

Il primo è l'innovazione intorno alla costruzione di prodotti verticali specifici per segmenti unici in India e le esigenze dei prossimi 400 milioni di clienti. Stiamo assistendo ad alcuni primi esempi che includono prestiti non garantiti per piccoli biglietti, piani prepagati per singole procedure mediche, credito istantaneo per punti vendita, assicurazioni con pagamento giornaliero, prodotti di micro-investimento, tra gli altri. La chiave per queste startup è comprendere a fondo il segmento e creare soluzioni utilizzabili, convenienti e redditizie a livello di micro offerta. Lo stesso vale per il mercato delle PMI, dove ci sono una miriade di opportunità per soddisfare la forte domanda di capitale circolante per piccole imprese, finanziamenti commerciali e leasing.

È ancora un territorio inesplorato. Molti falliranno, ma quelli con innovazioni rivoluzionarie continueranno a ridefinire lo spazio di mercato, a realizzare un'autentica inclusione finanziaria e a raccogliere significativi benefici economici.

Il secondo gioco riguarda la costruzione di piattaforme orizzontali che assistono i fornitori di servizi finanziari storici e le startup FinTech verticali discusse in precedenza. Ad esempio, vediamo il punteggio di credito che utilizza dati alternativi (transazionali, sociali, geospaziali, ecc.) come un'utilità orizzontale rispetto allo stack indiano. Allo stesso modo, c'è una grande opportunità per diventare l'interfaccia del consumatore preferita per gestire i pagamenti da telefono a telefono basati su UPI. Ci sono anche spazi bianchi nella gestione dell'interazione digitale con i clienti tramite piattaforme di messaggistica o piattaforme orizzontali in grado di gestire il flusso di documenti verificati e protetti oltre al programma di armadietti digitali approvato dal governo.

Risolvere per l'aggregazione della domanda e l'ultimo miglio

Prevediamo che nel prossimo decennio emergano molte grandi società fintech indiane. Ma la tecnologia e il prodotto possono arrivare così lontano nei servizi finanziari solo se il modello di business non è progettato per la scalabilità. In generale, i servizi finanziari sono un settore redditizio, ma basato sull'aggregazione della domanda e sulla vendita incrociata di più prodotti a bassi costi di transazione unitari.

Le società fintech in India devono affrontare la duplice sfida di iniziare con biglietti di dimensioni molto più piccole e di dover scalare su volumi elevati per costruire attività sostenibili. Vediamo molta attenzione alla tecnologia e al prodotto, ma lacune significative nella strategia di go-to-market che possono generare grandi volumi.

Le startup in Cina hanno fatto un ottimo lavoro nell'affrontare questo problema in diversi modi. Ci sono quelli impegnati in un approccio off-line to on-line (O2O) in base al quale utilizzano i canali offline per aggregare la domanda che viene soddisfatta online. All'estremità opposta ci sono grandi piattaforme online come Alibaba e Tencent che hanno sfruttato centinaia di milioni di utenti di e-commerce o messaggistica per vendere in modo incrociato un'ampia gamma di servizi finanziari, dai prestiti agli investimenti.

Ogni startup FinTech indiana deve risolvere questo problema in base al proprio prodotto e al segmento di clientela. La soluzione ideale è un approccio completamente digitale all'acquisizione e all'adempimento dei clienti. Tuttavia, in un mercato in evoluzione con molta evangelizzazione richiesta, spesso non è il più efficace per una scala rapida. Sfruttare altri attori dell'ecosistema per l'accesso e il reciproco vantaggio è una strategia legittima. Ad esempio, il modello di corrispondenza commerciale utilizzato dalle banche è un importante canale di onboarding per le soluzioni FinTech che richiedono l'accesso locale. Molti NBFC e banche cooperative regionali hanno una profonda conoscenza del segmento dei clienti e sono desiderosi di collaborare per soluzioni basate sulla tecnologia. Le piattaforme di e-commerce come Snapdeal, Flipkart e Amazon con ampie basi di clienti mobili cercano di evolversi per offrire servizi finanziari più ampi. Anche le grandi imprese con fornitori e partner che necessitano di finanziamenti sono possibili canali da sfruttare nel piano di scalabilità.

Il settore dei servizi finanziari dell'India è oggi a un punto di svolta. Le startup indiane FinTech hanno un'opportunità unica e in alcuni casi più ampia rispetto ad altri mercati globali. Ma per vincere in questo universo parallelo, devono trovare soluzioni specifiche per l'India che possano mettere i prossimi 400 milioni sulla strada dell'inclusione finanziaria. Le startup hanno un'opportunità unica e in alcuni casi più ampia rispetto ad altri mercati globali. Ma per vincere in questo universo parallelo, devono trovare soluzioni specifiche per l'India che possano mettere i prossimi 400 milioni sulla strada dell'inclusione finanziaria.

Grazie a Yash Jain (analista, Kalaari Capital) che ha aiutato con la ricerca e i dati per questo articolo

[Questo post è stato pubblicato per la prima volta su LinkedIn ed è stato riprodotto con il permesso.]