印度金融科技的平行宇宙

已發表: 2016-08-02在我最近有機會看到的科幻電影中,《連貫性》這部扣人心弦的驚悚片以出色的前提位居榜首(如果你是科幻迷的話!)。 在其中,一場宇宙事件打開了通往地球上交替現實的大門——通往平行宇宙,在這些平行宇宙中,事物在表面上看起來相同,但事件以非常不同的方式展開。

與世界其他地方的市場相比,這也是描述印度金融科技領域的一個很好的方式。 乍一看,它可能與我們在全球範圍內看到的相似,但實際上在機遇、挑戰和可能產生的結果類型方面卻大不相同。

發達市場的金融科技機會驅動因素眾所周知。 他們包括千禧一代及其對現有金融服務提供商的厭惡; 精通技術的初創公司重新構想單個產品線(很好的拆分概念); 行動緩慢的現有銀行受到合規、監管和陳舊遺留系統的負擔。 在過去五年中,僅美國金融科技初創公司就吸引了超過 20B 美元的資金(CB Insights 數據)。

然而,發達市場的機會有一個共同的背景——高金融服務滲透率。 例如,美國在汽車保險、貸款、信用評分、銀行賬戶、健康保險等主要類別的滲透率達到 70-90%。 在大多數情況下,西方金融科技創新不太可能大幅增加總需求或創造更大的市場。 很難想像美國的整體消費貸款增長了 20 倍,這是一個目前滲透率很高的市場,信貸隨時可用。

機會非常大——高盛估計,由於金融科技的入侵,傳統金融服務公司面臨 4700 億美元的利潤風險。 創新的本質是使解決方案更好、更快、更便宜——利用技術極大地改善消費者體驗和價值。 這就是人們在 Kabbage、Prosper、Wealthfront、Betterment 或 Klarna 的早期成功中所看到的——這些公司有效地利用數據和分析來提供高質量的數字消費者體驗。 通過成為新一代客戶的首選平台,發達市場的金融科技公司可以從現有企業那裡獲得可觀的市場份額,並隨著時間的推移重新分配利潤。

印度有何不同?

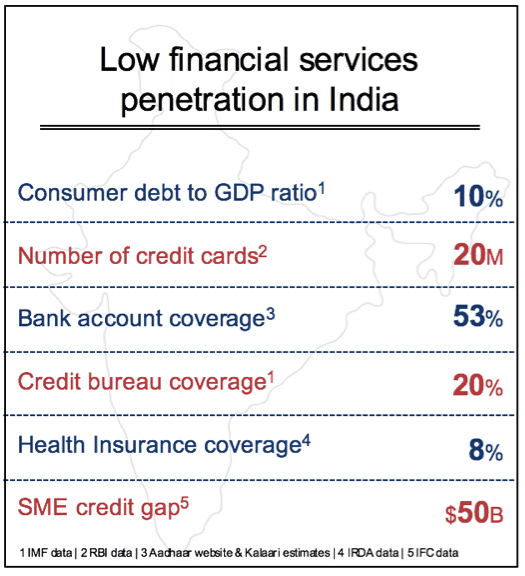

印度最大的一個區別是缺乏金融服務滲透率及其所代表的機會。 是的,印度有大型公共部門和私人銀行,擁有數百萬客戶,但與數億人無法獲得基本金融服務相比,這相形見絀。 幾乎所有類別的需求都存在成倍增長的巨大機會——消費貸款、保險、貿易融資、數字支付和投資等。 在這些領域中,新的金融科技解決方案可以幫助顯著增長市場。 因此,機會在於打開通往更大市場的大門,而不僅僅是在現有企業和初創企業之間重新分配市場份額。

並不是印度的金融機構對此視而不見。 這個承諾已經存在了很長時間。 問題在於獲得這些客戶、實現高效交易以及建立可盈利且可擴展的業務的經濟性。 存在三個主要問題——交易成本、交易風險和獲得新客戶的成本。 迄今為止,在建立規模化盈利業務的同時平衡這些變量一直具有挑戰性。

大多數發達國家都有一系列幾十年來建立的基礎設施層。 其中包括電子支付網絡、信用評分、房屋所有權數據庫、銀行賬戶、政府身份計劃和運行良好的信用卡網絡等等。 這種管道允許電子交易以可接受的效率、安全性和成本水平進行。

缺乏基礎廣泛的金融交易基礎設施一直是印度的主要瓶頸,也是缺乏滲透率的主要原因。 例如,在印度的一筆貸款需要大量的實物文件——身份證明、工資單、所有文件的公證副本、濕簽名、親自驗證、對財產進行實物檢查,以及六種其他會填滿一大堆的物品粘合劑。 同樣,如果沒有有意義的財務數據,即使他們中的許多人通過了收入充足測試,向數億無證和無法核實的印度人提供貸款的風險也太高了。

但一場“完美風暴”似乎終於創造了一個轉折點,技術、創新和有利的政府政策正在幫助克服該領域數十年來的障礙。

印度堆棧——下一代交易管道

India Stack 是一個總稱,用於描述一組旨在數字化身份、客戶驗證、支付和安全個人數字內容的公共 API。 India Stack 計劃由 iSpirit 牽頭,這是一個非營利性行業智囊團,與各種志願者技術領導者、監管機構和政府機構合作。

在印度的核心,堆棧是 Aadhar - Nandan Nilekani 設想的國家數字身份計劃。 Aadhar 現在覆蓋了 10 億印度人,是一個龐大的高科技生物識別數據庫,現在任何服務提供商都可以 ping 通。 這對印度來說是一個巨大的進步,直到最近,數以億計的印度人還沒有正式的政府身份證明。 Aadhar 收集的數據構成了電子客戶驗證 (eKYC) 的基礎,取代了以前金融交易所需的費力物理驗證。 雖然一些事情仍在解決中,但大多數印度主要監管機構,如 RBI、SEBI(證券)、IRDA(保險)和 TRAI(電信)已廣泛接受基於 Aadhar 的 eKYC。 根據產品或服務的不同,這可以一次性將處理交易的時間和成本減少 50% 至 80%。 僅這一點就是印度向前邁出的一大步,並從根本上改變了向大眾提供金融服務的經濟學。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

與此同時,政府開立銀行賬戶的努力也得到了更大的推動。 在過去三年中,作為 Jan Dhan Yojana 計劃 (JDY) 的一部分,已開設了超過 2.5 億個新銀行賬戶。 通過將 Aadhar 和 JDY 銀行賬戶關聯起來進行補貼支付(過去 2 年通過這種機制獲得了超過 60B 美元的補貼),政府首次成功地將數億印度人納入銀行系統。

隨著識別、驗證和基礎銀行賬戶的基礎到位,政策制定者也將目標瞄準了數字支付。 統一支付接口 (UPI) 是一個開放的 API,銀行可以實施該 API 以允許直接從銀行賬戶進行電話到電話的支付轉賬。 理論上,這將允許 1B+ 手機和估計 5 億部智能手機(到 2020 年)用於從點對點轉賬、Kirana 商店支付、農民工匯款和其他常見金融用例的所有事情。

因此,在很短的時間內,印度可能會從落後者轉變為擁有比發達國家更好的尖端交易基礎設施。 有趣的是,這是作為免費、中立、開放的 API 提供的,可以合併到任何服務中。

與任何大規模變化一樣,實施 India Stack 可能會遇到一些挫折。 然而,考慮到它可以帶來的整體影響和廣泛的變革,這些可能只是暫時的技術集成問題。

印度金融服務的“小包裝”

隨著過去的一些基本成本和數據障礙得到解決,老牌企業和初創企業現在都真正有機會進行創新,為大眾提供金融服務。 但仍有一些重大問題需要解決。

即使交易成本下降 50% 至 80% 並且數字連接使它們更容易推向市場,目前的金融產品和服務組合是否會在更廣泛的採用和包容性方面產生很大的影響,這是非常值得懷疑的。其中絕大多數是為前 4000 萬印度人設計的。

印度金融科技初創公司和現有企業的機會是利用這一時刻重新構想其他人口的需求。 大約有 4 億印度人的年收入在 2 升(3000 美元)到 10 升(15,000 美元)之間。 他們有獨特的需求,必須通過一套新的金融產品來解決。 釋放這個機會可以使小企業貸款、消費者融資、保險和資本市場參與等產品的總市場增加兩倍或四倍。

消費品公司早就掌握了在印度等異構和低收入市場中產品的細分、包裝、分銷和定價。 例如,印度的聯合利華在百貨公司以 250 盧比的價格出售一瓶 300 毫升的 Sunsilk 洗髮水,在當地的 Kirana 商店以 2 盧比的價格出售一瓶 7.5 毫升的香波。 印度幾乎 80% 以上的洗髮水銷售都是具有良好利潤率的香包品種。

我們看到印度堆棧甚至單獨的層,例如 Aadhar、eKyc 和 UPI,使印度的金融服務“小袋化”成為可能。 我們認為,此時此刻出現了兩大類市場機會。

首先是圍繞構建印度獨有的細分市場特定垂直產品和未來 4 億客戶的需求進行創新。 我們看到了一些早期的例子,包括小額無抵押貸款、單一醫療程序的預付計劃、即時銷售點信貸、按日付費保險、小額投資產品等。 這些初創公司的關鍵是深入了解該細分市場,並在微型產品層面創建可用、負擔得起且有利可圖的解決方案。 這同樣適用於中小企業市場,那裡有大量機會滿足對小企業營運資金、貿易融資和租賃的強勁需求。

這是一個未知的領域。 許多人會失敗,但具有突破性創新的人將繼續重新定義市場空間,帶來真正的普惠金融,並獲得顯著的經濟效益。

第二個遊戲是圍繞建立水平平台,幫助現有金融服務提供商和前面討論的垂直金融科技初創公司。 例如,我們將使用替代數據(交易、社交、地理空間等)的信用評分視為印度堆棧上的橫向效用。 同樣,有很大的機會成為管理基於 UPI 的電話到電話支付的消費者界面。 在通過消息傳遞平台或水平平台管理數字客戶交互方面也存在空白,這些平台可以在政府批准的數字儲物櫃計劃之上管理經過驗證和安全的文件流。

解決需求聚合和最後一英里

我們預計未來十年將湧現出許多大型印度金融科技公司。 但是,如果商業模式不是為規模而設計的,技術和產品只能在金融服務領域走得這麼遠。 一般而言,金融服務是一個有利可圖的行業,但它建立在聚合需求和以低單位交易費用交叉銷售多種產品的基礎上。

印度的金融科技公司面臨著雙重挑戰,即從小得多的票據規模開始,並需要擴大規模以建立可持續的業務。 我們看到很多關注技術和產品,但在可以推動大量銷售的上市戰略方面存在重大差距。

中國的初創公司在以不同方式解決這個問題方面做得很好。 有些人致力於線下到線上的方法 (O2O),在這種方法下,他們使用線下渠道來聚合在線滿足的需求。 另一端是阿里巴巴和騰訊等大型在線平台,它們利用其數億電子商務或消息傳遞用戶交叉銷售從貸款到投資的廣泛金融服務。

每個印度 fint FinTech ech 初創公司都必鬚根據其產品和客戶群來解決這個問題。 理想的解決方案是全數字化客戶獲取和履行方法。 然而,在一個需要大量宣傳的不斷發展的市場中,它通常不是快速擴展最有效的方法。 利用其他生態系統參與者進行訪問和互惠互利是一種合法的策略。 例如,銀行使用的業務代理模式是需要本地訪問的金融科技解決方案的相關入職渠道。 許多區域 NBFC 和合作銀行擁有深厚的客戶細分知識,並渴望與技術驅動的解決方案合作。 Snapdeal、Flipkart 和亞馬遜等擁有龐大移動客戶群的電子商務平台尋求發展為提供更廣泛的金融服務。 擁有需要融資的供應商和合作夥伴的大型企業也是在規模計劃中發揮槓桿作用的可能渠道。

印度的金融服務業今天正處於一個拐點。 印度金融科技初創公司擁有獨特的機會,在某些情況下比其他全球市場擁有更大的機會。 但要在這個平行宇宙中獲勝,他們必須找到印度特有的解決方案,讓接下來的 4 億人走上普惠金融之路。h 初創公司擁有獨特的機會,在某些情況下,機會比其他全球市場更大。 但要在這個平行宇宙中取勝,他們必須找到印度特有的解決方案,讓接下來的 4 億人走上普惠金融之路。

感謝 Yash Jain(Kalaari Capital 分析師)為本文提供研究和數據方面的幫助

【本文首發於領英,經授權轉載。】