Alam Semesta Paralel Fintech India

Diterbitkan: 2016-08-02Dari film-film sci-fi yang baru-baru ini saya tonton, Coherence , sebuah film thriller yang mencekam memimpin daftar dengan premis yang brilian (jika Anda adalah penggemar sci-fi!). Di dalamnya, sebuah peristiwa kosmik membuka pintu ke realitas alternatif di Bumi – ke alam semesta paralel di mana segala sesuatunya terlihat sama di permukaan tetapi di mana peristiwa terungkap dengan cara yang sangat berbeda.

Itu juga cara yang cukup bagus untuk menggambarkan adegan FinTech India, dibandingkan dengan pasar di tempat lain di dunia. Sepintas, ini mungkin tampak mirip dengan apa yang kita lihat secara global tetapi sebenarnya sangat berbeda dalam hal peluang, tantangan, dan jenis hasil yang mungkin dihasilkan.

Penggerak peluang FinTech di pasar negara maju sudah dikenal luas. Mereka termasuk generasi milenial dan ketidaksukaan mereka terhadap penyedia layanan keuangan yang sudah ada; perusahaan rintisan yang paham teknologi menata ulang lini produk individu (konsep pemisahan yang dicambuk dengan baik); bank-bank lama yang bergerak lambat dibebani oleh kepatuhan, regulasi, dan sistem warisan kuno. Startup FinTech AS sendiri telah menarik lebih dari $20 miliar dalam pendanaan selama lima tahun terakhir (data CB Insights).

Namun, peluang di pasar negara maju memiliki latar belakang yang sama – penetrasi layanan keuangan yang tinggi. Misalnya, AS memiliki penetrasi 70-90% di seluruh kategori utama seperti asuransi mobil, pinjaman, penilaian kredit, rekening bank, asuransi kesehatan dan banyak lagi. Untuk sebagian besar, inovasi FinTech barat tidak mungkin secara dramatis meningkatkan total permintaan atau menciptakan pasar yang jauh lebih besar. Sulit membayangkan pinjaman konsumen secara keseluruhan meningkat 20x di AS, pasar yang saat ini ditembus dengan baik dengan kredit yang tersedia.

Peluangnya sangat besar – Goldman Sachs memperkirakan $ 470 Miliar keuntungan yang berisiko bagi perusahaan jasa keuangan tradisional karena penyerbu FinTech . Sifat inovasi adalah membuat solusi menjadi lebih baik, lebih cepat, dan lebih murah – menggunakan teknologi untuk meningkatkan pengalaman dan nilai konsumen secara signifikan. Inilah yang terlihat dalam kesuksesan awal Kabbage, Prosper, Wealthfront, Betterment, atau Klarna – perusahaan yang secara efektif menggunakan data dan analitik untuk memberikan pengalaman konsumen digital berkualitas tinggi. Dengan menjadi platform pilihan bagi generasi pelanggan baru, perusahaan FinTech di pasar maju dapat memperoleh pangsa pasar yang signifikan dari perusahaan lama, dan seiring waktu mengalokasikan kembali keuntungan yang menguntungkan mereka.

Bagaimana India berbeda?

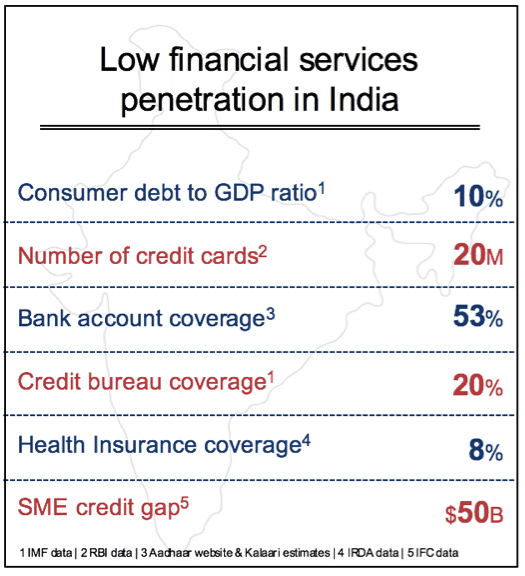

Satu-satunya perbedaan terbesar di India adalah kurangnya penetrasi layanan keuangan dan peluang yang diwakilinya. Ya, ada bank-bank besar sektor publik dan swasta India dengan jutaan pelanggan, tetapi ini tidak berarti jika dibandingkan dengan ratusan juta orang tanpa akses ke layanan keuangan dasar. Ada peluang besar untuk meningkatkan permintaan secara eksponensial di hampir setiap kategori – antara lain pinjaman konsumen, asuransi, pembiayaan perdagangan, pembayaran digital, dan investasi. Di setiap area ini, solusi FinTech baru dapat membantu menumbuhkan pasar secara signifikan. Jadi peluangnya terletak pada membuka pintu ke pasar yang jauh lebih besar daripada hanya merealokasi pangsa pasar di antara pemain lama dan pemula.

Bukannya lembaga keuangan di India buta akan hal ini. Janji itu sudah ada sejak lama. Masalahnya adalah ekonomi memperoleh klien ini, memungkinkan transaksi yang efisien, dan membangun bisnis yang menguntungkan dan terukur. Ada tiga masalah utama – biaya transaksi, risiko transaksi, dan biaya untuk mendapatkan pelanggan baru. Menyeimbangkan variabel-variabel ini sambil membangun bisnis yang menguntungkan dalam skala besar sejauh ini merupakan tantangan.

Sebagian besar negara maju memiliki serangkaian lapisan infrastruktur yang telah dibangun selama beberapa dekade. Ini termasuk jaringan pembayaran elektronik, nilai kredit, database kepemilikan rumah, rekening bank, program identitas pemerintah, dan jaringan kartu kredit yang diminyaki dengan baik, di antara banyak lainnya. Pemipaan semacam itu memungkinkan transaksi elektronik berlangsung pada tingkat efisiensi, keamanan, dan biaya yang dapat diterima.

Tidak adanya infrastruktur transaksi keuangan berbasis luas telah menjadi hambatan utama di India dan sebagian besar bertanggung jawab atas kurangnya penetrasi. Misalnya, pinjaman di India memerlukan banyak dokumen fisik – bukti identifikasi, slip gaji, salinan semua dokumen yang diaktakan, tanda tangan basah, verifikasi langsung, pemeriksaan fisik properti, dan setengah lusin item lain yang akan mengisi lemak. bahan pengikat. Demikian pula, tanpa data keuangan yang berarti, risiko meminjamkan kepada ratusan juta orang India yang tidak berdokumen dan tidak dapat diverifikasi terlalu tinggi bahkan jika banyak dari mereka memenuhi tes kecukupan pendapatan.

Tetapi 'badai yang sempurna' tampaknya akhirnya menciptakan titik belok di mana teknologi, inovasi, dan kebijakan pemerintah yang menguntungkan membantu mengatasi hambatan yang telah berdiri selama beberapa dekade di bidang ini.

Tumpukan India – pipa transaksi generasi berikutnya

India Stack adalah istilah umum yang digunakan untuk menggambarkan serangkaian API publik yang ditujukan untuk mendigitalkan identitas, verifikasi pelanggan, pembayaran, dan konten digital pribadi yang aman. Inisiatif India Stack dipelopori oleh iSpirit , sebuah wadah pemikir industri nirlaba yang bekerja sama dengan berbagai pemimpin teknologi sukarelawan, regulator, dan lembaga pemerintah.

Inti dari India, stack adalah Aadhar – program id digital nasional Nandan Nilekani. Aadhar sekarang mencakup satu miliar orang India dan merupakan basis data biometrik hi-tech besar yang sekarang dapat di-ping oleh penyedia layanan mana pun. Ini adalah langkah besar bagi India di mana, hingga saat ini, ratusan juta orang India tidak memiliki identitas resmi pemerintah. Data yang dikumpulkan oleh Aadhar menjadi dasar untuk verifikasi pelanggan elektronik (eKYC), menggantikan verifikasi fisik yang melelahkan yang sebelumnya diperlukan untuk transaksi keuangan. Sementara beberapa hal masih diselesaikan, sebagian besar regulator utama India seperti RBI, SEBI (sekuritas), IRDA (asuransi) dan TRAI (telekomunikasi) telah secara luas menerima eKYC berbasis Aadhar. Dalam satu langkah, ini memangkas waktu dan biaya pemrosesan transaksi hingga 50 – 80%, tergantung pada produk atau layanannya. Ini saja merupakan langkah maju yang besar bagi India dan secara fundamental mengubah ekonomi dari membawa layanan keuangan kepada massa.

Direkomendasikan untukmu:

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Laporan Memperingatkan Pengawasan Peraturan yang Diperbarui Pada Lendingtech Space

Secara paralel, upaya pemerintah untuk membuka rekening bank telah melihat daya tarik yang lebih besar. Selama tiga tahun terakhir, 250 juta+ rekening bank baru telah dibuka sebagai bagian dari program Jan Dhan Yojana (JDY). Dengan menghubungkan rekening bank Aadhar dan JDY untuk pencairan subsidi (subsidi lebih dari $60 miliar melalui mekanisme ini selama 2 tahun terakhir), pemerintah telah berhasil membawa ratusan juta orang India ke dalam sistem perbankan untuk pertama kalinya.

Dengan dasar untuk identifikasi, verifikasi, dan rekening bank yang mendasarinya, pembuat kebijakan juga membidik pembayaran digital. Antarmuka Pembayaran Terpadu (UPI) adalah API terbuka yang dapat diterapkan oleh bank untuk memungkinkan transfer pembayaran telepon-ke-telepon langsung dari rekening bank. Secara teori, ini akan memungkinkan ponsel 1B+ dan sekitar 500 juta ponsel pintar (pada tahun 2020) digunakan untuk segala hal mulai dari transfer peer to peer, pembayaran toko Kirana, pengiriman uang pekerja migran, dan kasus penggunaan keuangan umum lainnya.

Jadi, dalam waktu singkat, India berpotensi berubah dari tertinggal menjadi memiliki infrastruktur transaksi terdepan yang lebih baik daripada yang tersedia di negara maju. Bagian yang menarik adalah bahwa ini tersedia sebagai API gratis, netral, terbuka yang dapat dimasukkan ke dalam layanan apa pun.

Seperti halnya perubahan skala besar, mungkin ada beberapa kemunduran dalam mengimplementasikan India Stack. Namun, ini kemungkinan merupakan gangguan integrasi teknologi sementara, mengingat dampak keseluruhan dan perubahan berbasis luas yang dapat dimungkinkannya.

“Sachetisasi” layanan keuangan India

Dengan beberapa biaya mendasar dan hambatan data di masa lalu diatasi, baik pemain lama maupun pemula sekarang memiliki kesempatan nyata untuk berinovasi untuk membawa layanan keuangan kepada massa. Tetapi masih ada beberapa masalah utama yang harus ditangani.

Bahkan jika biaya transaksi turun 50% – 80% dan konektivitas digital membuatnya lebih mudah dipasarkan, sangat diragukan bahwa rangkaian produk dan layanan keuangan saat ini akan membuat banyak tanda dalam hal adopsi dan inklusi yang lebih luas sejak sebagian besar dari ini dirancang untuk 40 juta orang India teratas.

Peluang bagi startup FinTech di India dan pemain lama adalah menggunakan momen ini untuk menata kembali kebutuhan penduduk lainnya. Ada sekitar 400 juta orang India yang menghasilkan antara Rs 2L ($3000) dan Rs 10L ($15.000) setahun. Mereka memiliki kebutuhan unik yang harus ditangani dengan serangkaian produk keuangan baru. Membuka peluang ini dapat melipatgandakan atau melipatgandakan total pasar untuk produk-produk seperti pinjaman usaha kecil, pembiayaan konsumen, asuransi, dan partisipasi pasar modal.

Perusahaan barang kemasan konsumen telah lama menguasai segmentasi, pengemasan, distribusi, dan penetapan harga produk di pasar yang heterogen dan berpenghasilan rendah seperti India. Misalnya, Unilever di India menjual sebotol sampo Sunsilk 300 ml seharga sekitar Rs 250 di department store dan juga sachet 7,5 ml seharga Rs 2 di toko Kirana setempat. Hampir 80%+ dari semua penjualan sampo di India adalah jenis sachet dengan margin keuntungan yang baik.

Kami melihat tumpukan India atau bahkan lapisan individu seperti Aadhar, eKyc, dan UPI memungkinkan “sachetisasi” layanan keuangan di India. Dalam pandangan kami, ada dua jenis peluang pasar yang muncul pada saat ini.

Yang pertama adalah inovasi seputar membangun produk vertikal spesifik segmen yang unik untuk India dan kebutuhan 400 juta pelanggan berikutnya. Kami melihat beberapa contoh awal yang mencakup pinjaman kecil tanpa jaminan, paket prabayar untuk prosedur medis tunggal, kredit titik penjualan instan, asuransi bayar per hari, produk investasi mikro, dan lainnya. Kunci untuk startup ini adalah memahami segmen secara mendalam dan menciptakan solusi yang dapat digunakan, terjangkau, dan menguntungkan pada tingkat penawaran mikro. Hal yang sama berlaku untuk pasar UKM di mana terdapat banyak peluang untuk memenuhi permintaan yang kuat akan modal kerja usaha kecil, pembiayaan perdagangan, dan leasing.

Ini adalah wilayah yang belum dipetakan. Banyak yang akan gagal tetapi mereka yang memiliki inovasi terobosan akan terus mendefinisikan kembali ruang pasar, mewujudkan inklusi keuangan yang sejati, dan menuai manfaat ekonomi yang signifikan.

Permainan kedua adalah seputar membangun platform horizontal yang membantu penyedia layanan keuangan incumbent dan startup FinTech vertikal yang dibahas sebelumnya. Misalnya, kami melihat penilaian kredit menggunakan data alternatif (transaksional, sosial, geo-spasial, dll.) sebagai utilitas horizontal di atas tumpukan India. Demikian pula, ada peluang besar untuk menjadi antarmuka konsumen pilihan untuk mengelola pembayaran telepon-ke-telepon berbasis UPI. Ada juga ruang putih dalam mengelola interaksi pelanggan digital melalui platform perpesanan, atau platform horizontal yang dapat mengelola aliran dokumen terverifikasi dan aman di atas program loker digital yang disetujui pemerintah.

Memecahkan agregasi permintaan dan jarak tempuh terakhir

Kami berharap banyak perusahaan FinTech besar India muncul selama dekade berikutnya. Tetapi teknologi dan produk hanya dapat melangkah sejauh ini dalam layanan keuangan jika model bisnisnya tidak dirancang untuk skala. Secara umum, jasa keuangan adalah sektor yang menguntungkan, tetapi sektor ini dibangun di atas permintaan agregasi dan penjualan silang beberapa produk dengan biaya transaksi per unit yang rendah.

Perusahaan Fintech di India memiliki tantangan ganda untuk memulai dengan ukuran tiket yang jauh lebih kecil dan perlu menskalakan ke volume tinggi untuk membangun bisnis yang berkelanjutan. Kami melihat banyak fokus pada teknologi dan produk tetapi kesenjangan signifikan dalam strategi go-to-market yang dapat mendorong volume besar.

Startup di China telah melakukan pekerjaan yang baik untuk mengatasi hal ini dengan cara yang berbeda. Ada yang berkomitmen pada pendekatan off-line ke on-line (O2O) di mana mereka menggunakan saluran offline untuk mengumpulkan permintaan yang dipenuhi secara online. Di ujung yang berlawanan adalah platform online besar seperti Alibaba dan Tencent yang telah memanfaatkan ratusan juta pengguna e-commerce atau pengiriman pesan mereka untuk menjual silang berbagai layanan keuangan mulai dari pinjaman hingga investasi.

Setiap startup fint FinTech ech India harus menyelesaikan ini berdasarkan segmen produk dan pelanggannya. Solusi ideal adalah pendekatan akuisisi dan pemenuhan pelanggan serba digital. Namun, di pasar yang berkembang dengan banyak penginjilan yang diperlukan, seringkali bukan yang paling efektif untuk skala cepat. Memanfaatkan pemain ekosistem lain untuk akses dan keuntungan bersama adalah strategi yang sah. Misalnya, model koresponden bisnis yang digunakan oleh bank adalah saluran on-boarding yang relevan untuk solusi FinTech yang memerlukan akses lokal. Banyak NBFC regional dan bank koperasi memiliki pengetahuan segmen pelanggan yang mendalam dan sangat ingin bermitra untuk solusi berbasis teknologi. Platform e-niaga seperti Snapdeal, Flipkart, dan Amazon dengan basis pelanggan seluler yang besar berusaha berevolusi untuk menawarkan layanan keuangan yang lebih luas. Perusahaan besar dengan pemasok dan mitra yang membutuhkan pembiayaan juga merupakan saluran yang memungkinkan untuk dimanfaatkan dalam rencana skala.

Sektor jasa keuangan India berada pada titik belok hari ini. Startup FinTech India memiliki peluang unik dan dalam beberapa kasus lebih besar daripada pasar global lainnya. Tetapi untuk menang di alam semesta paralel ini, mereka harus menemukan solusi khusus India yang dapat menempatkan 400 juta berikutnya di jalan menuju inklusi keuangan. Perusahaan rintisan memiliki peluang unik dan dalam beberapa kasus lebih besar daripada pasar global lainnya. Tetapi untuk menang di alam semesta paralel ini, mereka harus menemukan solusi khusus India yang dapat menempatkan 400 juta berikutnya di jalan menuju inklusi keuangan.

Terima kasih kepada Yash Jain (Analyst, Kalaari Capital) yang membantu penelitian dan data untuk artikel ini

[Posting ini pertama kali diterbitkan di LinkedIn dan telah direproduksi dengan izin.]