Параллельная вселенная индийского финтеха

Опубликовано: 2016-08-02Из научно-фантастических фильмов, которые мне недавно удалось посмотреть, лидирует захватывающий триллер «Связность» с блестящей предпосылкой (если вы поклонник научной фантастики!). В нем космическое событие открывает дверь в альтернативные реальности на Земле — в параллельные вселенные, где все выглядит одинаково на поверхности, но где события разворачиваются совершенно по-разному.

Это также довольно хороший способ описать сцену FinTech в Индии по сравнению с рынками других стран мира. На первый взгляд это может показаться похожим на то, что мы видим в мире, но на самом деле оно сильно отличается с точки зрения возможностей, проблем и типов результатов, которые оно может принести.

Драйверы возможностей FinTech на развитых рынках хорошо известны. Среди них миллениалы и их неприязнь к существующим поставщикам финансовых услуг; технически подкованные стартапы, переосмысливающие отдельные продуктовые линейки (хорошо проработанная концепция разделения); медлительные действующие банки, обремененные соблюдением нормативных требований, регулированием и архаичными унаследованными системами. Только американские финтех -стартапы за последние пять лет привлекли финансирование на сумму более 20 миллиардов долларов (данные CB Insights).

Однако возможности на развитых рынках имеют общий фон — высокий уровень проникновения финансовых услуг. Например, в США 70-90% проникновения в основные категории, такие как автострахование, кредитование, кредитный скоринг, банковские счета, медицинское страхование и многое другое. По большей части западные инновации FinTech вряд ли резко увеличат общий спрос или создадут значительно более крупные рынки. Трудно представить, что общее потребительское кредитование увеличится в 20 раз в США, где в настоящее время хорошо развит рынок с легкодоступными кредитами.

Возможности очень велики — Goldman Sachs оценивает 470 миллиардов долларов прибыли традиционных компаний, предоставляющих финансовые услуги, в риске из-за захватчиков FinTech . Природа инноваций заключается в том, чтобы делать решения лучше, быстрее и дешевле, используя технологии для значительного улучшения потребительского опыта и ценности. Это то, что можно увидеть в раннем успехе Kabbage, Prosper, Wealthfront, Betterment или Klarna — фирм, которые эффективно использовали данные и аналитику для обеспечения высококачественного цифрового потребительского опыта. Став платформой выбора для совершенно нового поколения клиентов, финтех -компании на развитых рынках могут получить значительную долю рынка от действующих компаний и со временем перераспределить прибыль в свою пользу.

Чем отличается Индия?

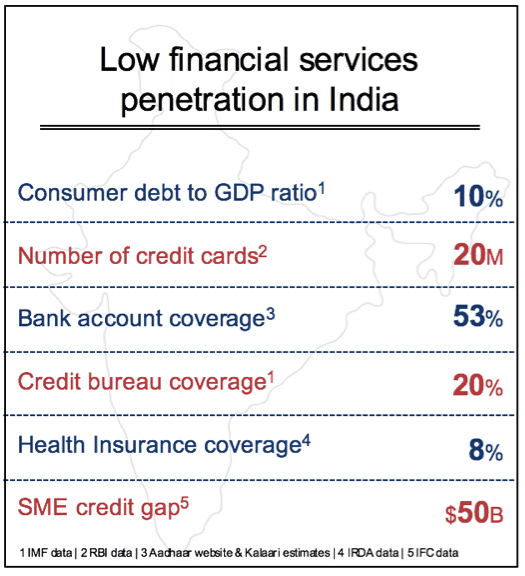

Единственным самым большим отличием в Индии является отсутствие проникновения финансовых услуг и возможностей, которые они представляют. Да, в Индии есть крупный государственный сектор и частные банки с миллионами клиентов, но это меркнет по сравнению с сотнями миллионов людей, не имеющих доступа к основным финансовым услугам. Существует огромная возможность экспоненциально увеличить спрос практически во всех категориях — потребительском кредитовании, страховании, торговом финансировании, цифровых платежах и инвестициях, среди прочего. В каждой из этих областей новые финтех -решения могут помочь значительно увеличить рынок. Таким образом, возможность заключается в том, чтобы открыть дверь на гораздо более крупный рынок, а не просто перераспределить долю рынка между действующими игроками и стартапами.

Дело не в том, что финансовые учреждения в Индии были слепы к этому. Обещание звучало давно. Вопрос заключался в экономических аспектах приобретения этих клиентов, обеспечения эффективных транзакций и построения прибыльного и масштабируемого бизнеса. Есть три основных вопроса: стоимость сделки, риск сделки и стоимость привлечения новых клиентов. До сих пор было сложно сбалансировать эти переменные при построении прибыльного бизнеса в масштабе.

В большинстве развитых стран есть ряд уровней инфраструктуры, которые создавались десятилетиями. К ним относятся электронные платежные сети, кредитные рейтинги, базы данных домовладельцев, банковские счета, государственные программы идентификации и хорошо отлаженные сети кредитных карт, среди многих других. Такая система позволяет осуществлять электронные транзакции с приемлемым уровнем эффективности, безопасности и затрат.

Отсутствие широкой инфраструктуры финансовых транзакций было серьезным узким местом в Индии и в значительной степени ответственным за отсутствие проникновения. Например, для получения кредита в Индии требуется множество физических документов — удостоверение личности, ведомости о заработной плате, нотариально заверенные копии всех документов, ручные подписи, личная проверка, физический осмотр имущества и полдюжины других предметов, которые заполнят жирную кучу. связующее. Точно так же без значимых финансовых данных риск кредитования сотен миллионов незарегистрированных и не поддающихся проверке индийцев был слишком высок, даже если многие из них соответствовали критерию достаточности дохода.

Но «идеальный шторм», похоже, наконец создал переломный момент, когда технологии, инновации и благоприятная государственная политика помогают преодолеть барьеры, которые стояли в этой области десятилетиями.

The India Stack – система транзакций нового поколения

Индийский стек — это общий термин, используемый для описания набора общедоступных API, предназначенных для оцифровки личности, проверки клиентов, платежей и защиты личного цифрового контента. Инициатива India Stack возглавляется iSpirit, некоммерческим отраслевым аналитическим центром, совместно с различными лидерами в области технологий, регулирующими органами и государственными учреждениями.

В основе индийского стека лежит Aadhar — национальная программа цифровой идентификации, разработанная Нанданом Нилекани. В настоящее время Aadhar охватывает миллиард индийцев и представляет собой массивную высокотехнологичную биометрическую базу данных, которую теперь может проверить любой поставщик услуг. Это огромный шаг для Индии, где до недавнего времени сотни миллионов индийцев не имели официального государственного удостоверения личности. Данные, собранные Aadhar, составляют основу для электронной проверки клиентов (eKYC), заменяя трудоемкую физическую проверку, которая ранее требовалась для финансовых транзакций. Несмотря на то, что некоторые моменты еще не решены, большинство крупных индийских регуляторов, таких как RBI, SEBI (ценные бумаги), IRDA (страхование) и TRAI (телекоммуникации), широко приняли eKYC на основе Aadhar. Одним махом это сокращает время и стоимость обработки транзакций на 50–80%, в зависимости от продукта или услуги. Уже одно это является огромным шагом вперед для Индии и коренным образом меняет экономику предоставления финансовых услуг массам.

Рекомендуется для вас:

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Отчет предупреждает о возобновлении нормативного контроля над Lendingtech Space

Параллельно усилились усилия правительства по открытию банковских счетов. За последние три года в рамках программы Jan Dhan Yojana (JDY) было открыто более 250 миллионов новых банковских счетов. Связав банковские счета Aadhar и JDY для выплаты субсидий (более 60 миллиардов долларов в виде субсидий с помощью этого механизма за последние 2 года), правительству впервые удалось привлечь сотни миллионов индийцев в банковскую систему.

Создав основу для идентификации, проверки и базовых банковских счетов, политики также нацелились на цифровые платежи. Унифицированный интерфейс платежей (UPI) — это открытый API, который банки могут внедрить для осуществления переводов платежей с телефона на телефон непосредственно с банковских счетов. Теоретически это позволит использовать более 1 миллиарда мобильных телефонов и примерно 500 миллионов смартфонов (к 2020 году) для самых разных целей, от одноранговых переводов, платежей в магазинах Kirana, денежных переводов рабочих-мигрантов и других распространенных финансовых случаев использования.

Таким образом, за короткий промежуток времени Индия потенциально может превратиться из отстающей в обладающую передовой инфраструктурой транзакций, которая лучше, чем та, что доступна в развитых странах. Интересно то, что это доступно в виде бесплатных, нейтральных, открытых API, которые могут быть включены в любой сервис.

Как и в случае любого крупномасштабного изменения, в реализации India Stack может быть несколько неудач. Однако, скорее всего, это временные проблемы с технологической интеграцией, учитывая общее влияние и широкомасштабные изменения, которые она может обеспечить.

«Пакетизация» индийских финансовых услуг

После того, как некоторые из фундаментальных барьеров в отношении стоимости и данных прошлого были устранены, как у действующих компаний, так и у стартапов теперь есть реальная возможность внедрять инновации, чтобы сделать финансовые услуги доступными для широких масс. Но есть еще несколько серьезных проблем, которые необходимо решить.

Даже если транзакционные издержки снизятся на 50–80 %, а цифровая связь облегчит их продвижение на рынок, весьма сомнительно, что нынешний набор финансовых продуктов и услуг будет иметь большое значение с точки зрения более широкого внедрения и интеграции с момента подавляющее большинство из них предназначено для 40 миллионов самых богатых индийцев.

Возможность для финтех -стартапов в Индии и действующих компаний состоит в том, чтобы использовать этот момент, чтобы переосмыслить потребности остального населения. Около 400 миллионов индийцев зарабатывают от 2 литров (3000 долларов США) до 10 литров (15 000 долларов США) в год. У них есть уникальные потребности, которые необходимо удовлетворять с помощью нового набора финансовых продуктов. Использование этой возможности может утроить или учетверить общий рынок таких продуктов, как кредиты для малого бизнеса, потребительское финансирование, страхование и участие в рынках капитала.

Компании по производству потребительских товаров уже давно освоили сегментацию, упаковку, распространение и ценообразование продуктов на неоднородном рынке с низким доходом, таком как Индия. Например, Unilever в Индии продает шампунь Sunsilk объемом 300 мл примерно за 250 рупий в универмагах, а также пакетик объемом 7,5 мл за 2 рупии в местном магазине Kirana. Почти 80%+ всех продаж шампуней в Индии приходится на пакетики с хорошей прибылью.

Мы видим индийский стек или даже отдельные уровни, такие как Aadhar, eKyc и UPI, позволяющие «пакетировать» финансовые услуги в Индии. На наш взгляд, на данном этапе открываются два широких типа рыночных возможностей.

Во-первых, это инновации, связанные с созданием вертикальных продуктов для конкретных сегментов, уникальных для Индии, и удовлетворения потребностей следующих 400 миллионов клиентов. Мы видим некоторые ранние примеры, которые включают необеспеченные кредиты с небольшими билетами, предоплаченные планы для отдельных медицинских процедур, мгновенный кредит в точке продажи, страхование с оплатой в день, микроинвестиционные продукты среди прочего. Ключом для этих стартапов является глубокое понимание сегмента и создание решений, которые будут пригодными для использования, доступными и прибыльными на уровне микропредложений. То же самое относится и к рынку МСП, где существует множество возможностей для удовлетворения высокого спроса на оборотный капитал малого бизнеса, торговое финансирование и лизинг.

Это еще неизведанная территория. Многие потерпят неудачу, но те, у кого есть прорывные инновации, продолжат переопределять рыночное пространство, обеспечат подлинную финансовую доступность и получат значительные экономические выгоды.

Вторая игра связана с созданием горизонтальных платформ, которые помогают существующим поставщикам финансовых услуг и вертикальным финтех -стартапам, о которых говорилось ранее. Например, мы рассматриваем кредитный скоринг с использованием альтернативных данных (транзакционных, социальных, геопространственных и т. д.) как горизонтальную полезность в стеке Индии. Точно так же существует большая возможность стать предпочтительным потребительским интерфейсом для управления платежами между телефонами на основе UPI. Есть также пробелы в управлении цифровым взаимодействием с клиентами через платформы обмена сообщениями или горизонтальные платформы, которые могут управлять потоком проверенных и защищенных документов поверх утвержденной правительством программы цифровых шкафчиков.

Решение для агрегации спроса и последней мили

Мы ожидаем, что в следующем десятилетии появится много крупных индийских финтех -компаний. Но технология и продукт могут зайти так далеко в сфере финансовых услуг только в том случае, если бизнес-модель не рассчитана на масштабирование. В целом, финансовые услуги являются прибыльным сектором, но он основан на агрегировании спроса и перекрестных продажах нескольких продуктов с низкими транзакционными издержками за единицу.

Перед финтех-компаниями в Индии стоит двойная задача: начать с гораздо меньших размеров билетов и масштабироваться до больших объемов для создания устойчивого бизнеса. Мы видим большое внимание к технологиям и продуктам, но значительные пробелы в стратегии выхода на рынок, которые могут привести к большим объемам.

Стартапы в Китае проделали большую работу по решению этой проблемы по-разному. Есть те, кто придерживается подхода «офлайн-он-лайн» (O2O), при котором они используют офлайн-каналы для агрегирования спроса, который удовлетворяется онлайн. На противоположном конце находятся крупные онлайн-платформы, такие как Alibaba и Tencent, которые использовали свои сотни миллионов пользователей электронной коммерции или обмена сообщениями для перекрестных продаж широкого спектра финансовых услуг от кредитов до инвестиций.

Каждый индийский финтех -стартап должен решить эту проблему в зависимости от своего продукта и клиентского сегмента. Идеальное решение — это полностью цифровой подход к привлечению и удовлетворению клиентов. Однако на развивающемся рынке, требующем большого количества евангелизации, это часто не самый эффективный способ быстрого масштабирования. Использование других игроков экосистемы для доступа и взаимной выгоды является законной стратегией. Например, модель бизнес-корреспондента, используемая банками, является подходящим каналом для финтех -решений, требующих локального доступа. Многие региональные NBFC и кооперативные банки обладают глубоким знанием клиентского сегмента и готовы сотрудничать для разработки технологических решений. Платформы электронной коммерции, такие как Snapdeal, Flipkart и Amazon с большой базой мобильных клиентов, стремятся развиваться, предлагая более широкий спектр финансовых услуг. Крупные предприятия с поставщиками и партнерами, нуждающимися в финансировании, также являются возможными каналами для увеличения масштаба.

Сектор финансовых услуг Индии сегодня переживает переломный момент. Индийские финтех -стартапы имеют уникальные и в некоторых случаях более широкие возможности, чем другие мировые рынки. Но чтобы победить в этой параллельной вселенной, они должны найти решения, специфичные для Индии, которые помогут следующим 400 миллионам на пути к финансовой доступности. У стартапов есть уникальные и в некоторых случаях более широкие возможности, чем на других глобальных рынках. Но чтобы победить в этой параллельной вселенной, они должны найти решения, специфичные для Индии, которые помогут следующим 400 миллионам встать на путь финансовой интеграции.

Спасибо Яшу Джейну (аналитику Kalaari Capital), который помог с исследованиями и данными для этой статьи.

[Это сообщение было впервые опубликовано на LinkedIn и воспроизведено с разрешения.]