Równoległy wszechświat indyjskiego fintechu

Opublikowany: 2016-08-02Spośród filmów science-fiction, które ostatnio miałem okazję złapać, na czele listy znajduje się porywający thriller Coherence , który ma genialne założenie (jeśli jesteś fanem science fiction!). W nim kosmiczne wydarzenie otwiera drzwi do alternatywnych rzeczywistości na Ziemi – do równoległych wszechświatów, w których na powierzchni wszystko wygląda tak samo, ale wydarzenia rozwijają się na bardzo różne sposoby.

To także całkiem dobry sposób na opisanie indyjskiej sceny FinTech w porównaniu z rynkami w innych częściach świata. Na pierwszy rzut oka może wydawać się podobny do tego, co widzimy na całym świecie, ale w rzeczywistości jest zupełnie inny pod względem możliwości, wyzwań i rodzajów wyników, jakie może przynieść.

Znane są czynniki napędzające możliwości FinTech na rozwiniętych rynkach. Obejmują one milenialsów i ich niechęć do zasiedziałych dostawców usług finansowych; zaznajomione z technologią startupy, które na nowo wymyślają poszczególne linie produktów (dobrze wychłostana koncepcja unbundlingu); wolno działające banki zasiedziałe, obciążone zgodnością, regulacjami i archaicznymi systemami odziedziczonymi. Same amerykańskie startupy FinTech przyciągnęły w ciągu ostatnich pięciu lat ponad 20 mld USD (dane CB Insights).

Szansa na rynkach rozwiniętych ma jednak wspólne tło – wysoką penetrację usług finansowych. Na przykład Stany Zjednoczone mają 70-90% penetrację w głównych kategoriach, takich jak ubezpieczenia samochodowe, kredyty, scoring kredytowy, konta bankowe, ubezpieczenia zdrowotne i inne. W większości przypadków zachodnie innowacje FinTech raczej nie drastycznie zwiększą całkowitego popytu ani nie stworzą znacznie większych rynków. Trudno sobie wyobrazić 20-krotny wzrost kredytów konsumenckich w USA, obecnie dobrze spenetrowanym rynku z łatwo dostępnymi kredytami.

Szansa jest bardzo duża – Goldman Sachs szacuje 470 mld USD zysków zagrożonych dla tradycyjnych firm świadczących usługi finansowe z powodu najeźdźców FinTech . Istotą innowacji jest tworzenie lepszych, szybszych i tańszych rozwiązań – wykorzystanie technologii do znacznej poprawy doświadczenia i wartości dla konsumentów. To właśnie widać we wczesnym sukcesie Kabbage, Prosper, Wealthfront, Betterment czy Klarna – firm, które skutecznie wykorzystywały dane i analizy, aby zapewnić wysokiej jakości cyfrowe wrażenia konsumenckie. Stając się platformą wyboru dla zupełnie nowej generacji klientów, firmy FinTech na rozwiniętych rynkach mogą zdobywać znaczący udział w rynku od operatorów zasiedziałych, a z czasem realokować zyski na swoją korzyść.

Czym różnią się Indie?

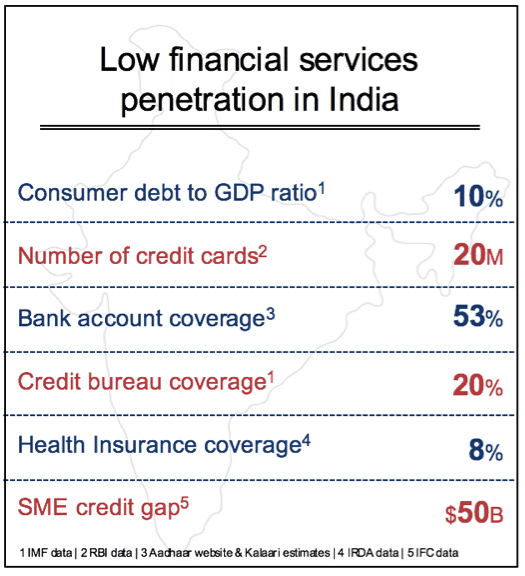

Największą pojedynczą różnicą w Indiach jest brak penetracji usług finansowych i możliwości, jakie stwarza. Tak, istnieją duże indyjskie banki publiczne i prywatne z milionami klientów, ale to blednie w porównaniu z setkami milionów ludzi bez dostępu do podstawowych usług finansowych. Istnieje ogromna szansa na wykładniczy wzrost popytu w niemal każdej kategorii – między innymi w kredytach konsumenckich, ubezpieczeniach, finansowaniu handlu, płatnościach cyfrowych i inwestycjach. W każdym z tych obszarów nowe rozwiązania FinTech mogą znacząco przyczynić się do rozwoju rynku. Szansa polega więc na otwarciu drzwi na znacznie większy rynek, a nie tylko na realokacji udziału w rynku wśród operatorów zasiedziałych i start-upów.

Nie chodzi o to, że instytucje finansowe w Indiach były na to ślepe. Obietnica była aktualna od dłuższego czasu. Problemem była ekonomia pozyskania tych klientów, umożliwienie efektywnych transakcji oraz zbudowanie rentownego i skalowalnego biznesu. Są trzy główne kwestie – koszt transakcji, ryzyko transakcji oraz koszt pozyskania nowych klientów. Równoważenie tych zmiennych przy jednoczesnym budowaniu rentownego biznesu na dużą skalę było jak dotąd wyzwaniem.

Większość krajów rozwiniętych ma szereg warstw infrastruktury, które zostały zbudowane przez dziesięciolecia. Należą do nich między innymi elektroniczne sieci płatnicze, oceny kredytowe, bazy danych dotyczące własności domów, konta bankowe, rządowe programy tożsamości i dobrze naoliwione sieci kart kredytowych. Taka instalacja hydrauliczna umożliwia przeprowadzanie transakcji elektronicznych na akceptowalnym poziomie wydajności, bezpieczeństwa i kosztów.

Brak szeroko zakrojonej infrastruktury transakcji finansowych był głównym wąskim gardłem w Indiach iw dużej mierze odpowiedzialnym za brak penetracji. Na przykład pożyczka w Indiach wymaga mnóstwa fizycznych dokumentów – dowodu tożsamości, odcinków wynagrodzenia, poświadczonych notarialnie kopii wszystkich dokumentów, mokrych podpisów, osobistej weryfikacji, fizycznych kontroli mienia i pół tuzina innych przedmiotów, które wypełnią tłuszcz spoiwo. Podobnie, bez znaczących danych finansowych, ryzyko udzielania pożyczek setkom milionów nieudokumentowanych i niemożliwych do zweryfikowania Hindusów jest zbyt wysokie, nawet jeśli wielu z nich spełniło test wystarczalności dochodów.

Wydaje się jednak, że „doskonała burza” w końcu stworzyła punkt zwrotny, w którym technologia, innowacje i korzystna polityka rządowa pomagają przezwyciężyć bariery, które od dziesięcioleci istnieją w tej dziedzinie.

India Stack – hydraulika transakcyjna nowej generacji

India Stack to ogólny termin używany do opisania zestawu publicznych interfejsów API mających na celu digitalizację tożsamości, weryfikację klientów, płatności i zabezpieczenie osobistych treści cyfrowych. Inicjatywa India Stack jest prowadzona przez iSpirit , branżowy think tank non-profit we współpracy z różnymi wolontariuszami liderami technologii, organami regulacyjnymi i agencjami rządowymi.

Rdzeniem Indii jest stos Aadhar – narodowy program identyfikacji cyfrowej stworzony przez Nandana Nilekani. Aadhar obejmuje obecnie miliard Indian i jest ogromną, zaawansowaną technologicznie bazą danych biometrycznych, którą może teraz sprawdzić każdy usługodawca. To ogromny krok dla Indii, gdzie do niedawna setki milionów Hindusów nie miało formalnej tożsamości rządowej. Dane zebrane przez Aadhar stanowią podstawę do elektronicznej weryfikacji klienta (eKYC), zastępując żmudną fizyczną weryfikację wcześniej wymaganą przy transakcjach finansowych. Podczas gdy kilka rzeczy wciąż jest dopracowywanych, większość głównych indyjskich organów regulacyjnych, takich jak RBI, SEBI (papiery wartościowe), IRDA (ubezpieczenia) i TRAI (telekomunikacja), szeroko zaakceptowało oparty na Aadhar eKYC. Za jednym pociągnięciem skraca to czas i koszt przetwarzania transakcji o 50 – 80%, w zależności od produktu lub usługi. Samo to jest ogromnym krokiem naprzód dla Indii i fundamentalnie zmienia ekonomię dostarczania usług finansowych masom.

Polecany dla Ciebie:

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

Równolegle rosły wysiłki rządu zmierzające do otwarcia kont bankowych. W ciągu ostatnich trzech lat w ramach programu Jan Dhan Yojana (JDY) otwarto ponad 250 mln nowych kont bankowych. Łącząc konta bankowe Aadhar i JDY w celu wypłaty dotacji (ponad 60 miliardów dolarów dotacji za pośrednictwem tego mechanizmu w ciągu ostatnich 2 lat) rządowi udało się po raz pierwszy wprowadzić do systemu bankowego setki milionów Hindusów.

Mając na uwadze podstawy identyfikacji, weryfikacji i podstawowych rachunków bankowych, decydenci przyjęli również na celu płatności cyfrowe. Unified Payments Interface (UPI) to otwarty interfejs API, który banki mogą zaimplementować, aby umożliwić przelewy płatności między telefonami bezpośrednio z kont bankowych. Teoretycznie pozwoli to na używanie telefonów komórkowych 1 mld + i około 500 mln smartfonów (do 2020 r.) do wszystkiego, od transferów peer-to-peer, płatności w sklepie Kirana, przekazów pieniężnych dla pracowników migrujących i innych typowych zastosowań finansowych.

Tak więc w krótkim czasie Indie mogą potencjalnie przejść od bycia w tyle do posiadania najnowocześniejszej infrastruktury transakcyjnej lepszej niż ta dostępna w krajach rozwiniętych. Interesujące jest to, że jest to udostępniane jako bezpłatne, neutralne, otwarte interfejsy API, które można włączyć do dowolnej usługi.

Podobnie jak w przypadku każdej zmiany na dużą skalę, może wystąpić kilka niepowodzeń we wdrażaniu India Stack. Jednak prawdopodobnie będą to tymczasowe problemy z integracją technologii, biorąc pod uwagę ogólny wpływ i szeroko zakrojone zmiany, jakie może ona umożliwić.

„Sachetyzacja” indyjskich usług finansowych

Po pokonaniu niektórych podstawowych barier dotyczących kosztów i danych z przeszłości, zarówno operatorzy zasiedziali, jak i start-upy mają teraz prawdziwą szansę na innowacje, aby zapewnić masom usługi finansowe. Ale wciąż pozostaje kilka poważnych problemów do rozwiązania.

Nawet jeśli koszty transakcji miałyby spaść o 50% – 80%, a łączność cyfrowa ułatwia ich wprowadzanie na rynek, jest wysoce wątpliwe, czy obecny zestaw produktów i usług finansowych będzie miał duży wpływ na szersze przyjęcie i włączenie, ponieważ zdecydowana większość z nich przeznaczona jest dla 40 milionów Indian.

Szansą dla startupów FinTech w Indiach i operatorów zasiedziałych jest wykorzystanie tego momentu do ponownego wyobrażenia sobie potrzeb reszty populacji. Istnieje około 400 milionów Hindusów, którzy zarabiają od 2 litry rupii (3000 dolarów) do 10 litrów (15 000 dolarów) rocznie. Mają wyjątkowe potrzeby, które muszą zostać zaspokojone za pomocą nowego zestawu produktów finansowych. Skorzystanie z tej możliwości może potroić lub potroić cały rynek produktów, takich jak pożyczki dla małych firm, finansowanie konsumentów, ubezpieczenia i udział w rynkach kapitałowych.

Firmy produkujące pakowane towary konsumpcyjne od dawna opanowały segmentację, pakowanie, dystrybucję i ustalanie cen produktów na niejednorodnym rynku o niskich dochodach, takim jak Indie. Na przykład firma Unilever w Indiach sprzedaje butelkę szamponu Sunsilk o pojemności 300 ml za około 250 rupii w domach towarowych, a także saszetkę 7,5 ml za 2 rupii w lokalnym sklepie Kirana. Prawie 80%+ całej sprzedaży szamponów w Indiach to odmiany saszetek z dobrymi marżami zysku.

Widzimy stos Indii, a nawet poszczególne warstwy, takie jak Aadhar, eKyc i UPI, umożliwiające „sachetyzację” usług finansowych w Indiach. Naszym zdaniem istnieją dwa szerokie rodzaje możliwości rynkowych, które pojawiają się w tym momencie.

Pierwszym z nich jest innowacja związana z produktami pionowymi specyficznymi dla danego segmentu budowlanego, charakterystycznymi dla Indii i potrzebami kolejnych 400 milionów klientów. Widzimy kilka wczesnych przykładów, które obejmują między innymi małe pożyczki bez zabezpieczenia, przedpłacone plany na pojedyncze zabiegi medyczne, natychmiastowe kredyty w punkcie sprzedaży, ubezpieczenie płatne za dzień, produkty mikroinwestycyjne. Kluczem dla tych startupów jest dogłębne zrozumienie tego segmentu i tworzenie rozwiązań, które są użyteczne, przystępne cenowo i opłacalne na poziomie mikrooferty. To samo dotyczy rynku MŚP, gdzie istnieje wiele możliwości zaspokojenia dużego popytu na kapitał obrotowy małych firm, finansowanie handlu i leasing.

To jeszcze niezbadane terytorium. Wiele z nich poniesie porażkę, ale ci z przełomowymi innowacjami przedefiniują przestrzeń rynkową, doprowadzą do prawdziwej integracji finansowej i odniosą znaczące korzyści ekonomiczne.

Druga gra dotyczy budowania platform horyzontalnych, które pomagają zasiedziałym dostawcom usług finansowych i omówionym wcześniej pionowym startupom FinTech . Na przykład postrzegamy scoring kredytowy przy użyciu alternatywnych danych (transakcyjnych, społecznościowych, geoprzestrzennych itp.) jako narzędzie horyzontalne w stosunku do stosu indyjskiego. Podobnie, istnieje duża szansa, aby stać się preferowanym przez konsumentów interfejsem do zarządzania płatnościami telefon-telefon opartymi na UPI. Istnieją również białe przestrzenie w zarządzaniu interakcją z klientem cyfrowym za pośrednictwem platform komunikacyjnych lub platform horyzontalnych, które mogą zarządzać przepływem zweryfikowanych i bezpiecznych dokumentów w ramach zatwierdzonego przez rząd programu szafek cyfrowych.

Rozwiązywanie problemu agregacji popytu i ostatniej mili

Spodziewamy się, że w ciągu następnej dekady pojawi się wiele dużych indyjskich firm FinTech . Ale technologia i produkt mogą zajść tak daleko w usługach finansowych tylko wtedy, gdy model biznesowy nie jest dostosowany do skali. Ogólnie rzecz biorąc, usługi finansowe to sektor dochodowy, ale zbudowany na agregacji popytu i sprzedaży krzyżowej wielu produktów przy niskich jednostkowych opłatach transakcyjnych.

Firmy fintech w Indiach stoją przed podwójnym wyzwaniem: zacząć od znacznie mniejszych rozmiarów biletów i muszą skalować się do dużych wolumenów, aby budować zrównoważone firmy. Widzimy dużą koncentrację na technologii i produkcie, ale znaczne luki w strategii wejścia na rynek, które mogą prowadzić do dużych wolumenów.

Startupy w Chinach wykonały świetną robotę, rozwiązując ten problem na różne sposoby. Są osoby zaangażowane w podejście off-line do on-line (O2O), w ramach którego wykorzystują kanały offline do agregacji popytu, który jest zaspokajany online. Na przeciwległym końcu znajdują się duże platformy internetowe, takie jak Alibaba i Tencent, które wykorzystały setki milionów użytkowników handlu elektronicznego lub wiadomości do sprzedaży krzyżowej szerokiej gamy usług finansowych, od pożyczek po inwestycje.

Każdy indyjski startup FinTech ech musi rozwiązać ten problem w oparciu o swój produkt i segment klientów. Idealnym rozwiązaniem jest całkowicie cyfrowe podejście do pozyskiwania i realizacji klientów. Jednak na zmieniającym się rynku, na którym wymagane jest wiele działań ewangelizacyjnych, często nie jest to najskuteczniejsze w przypadku szybkiej skali. Wykorzystywanie innych graczy ekosystemu w celu uzyskania dostępu i wzajemnych korzyści jest uzasadnioną strategią. Na przykład model korespondenta biznesowego stosowany przez banki jest odpowiednim kanałem on-boardingu dla rozwiązań FinTech , które wymagają lokalnego dostępu. Wiele regionalnych NBFC i banków spółdzielczych ma głęboką wiedzę na temat segmentu klientów i jest chętnych do współpracy w zakresie rozwiązań opartych na technologii. Platformy e-commerce, takie jak Snapdeal, Flipkart i Amazon, z dużymi bazami klientów mobilnych, starają się ewoluować w kierunku oferowania szerszych usług finansowych. Duże przedsiębiorstwa z dostawcami i partnerami potrzebującymi finansowania są również możliwymi kanałami do wykorzystania w planie skali.

Sektor usług finansowych w Indiach znajduje się dziś w punkcie zwrotnym. Indyjskie startupy FinTech mają wyjątkową, a w niektórych przypadkach większą szansę niż inne rynki globalne. Ale aby wygrać w tym równoległym wszechświecie, muszą znaleźć rozwiązania specyficzne dla Indii, które mogą skierować kolejne 400 milionów na drogę do włączenia finansowego. Aby jednak wygrać w tym równoległym wszechświecie, muszą znaleźć rozwiązania specyficzne dla Indii, które mogą skierować kolejne 400 milionów na drogę do integracji finansowej.

Podziękowania dla Yash Jain (analityk, Kalaari Capital), który pomógł w badaniach i danych do tego artykułu

[Ten post został po raz pierwszy opublikowany na LinkedIn i został powielony za zgodą.]