จักรวาลคู่ขนานของ Fintech ของอินเดีย

เผยแพร่แล้ว: 2016-08-02จากภาพยนตร์ไซไฟที่ฉันมีโอกาสได้ดูเมื่อเร็วๆ นี้ Coherence ภาพยนตร์ระทึกขวัญที่น่าจับตาเป็นผู้นำรายการด้วยหลักฐานอันยอดเยี่ยม (ถ้าคุณเป็นแฟนไซไฟ!) ในเหตุการณ์นั้น เหตุการณ์จักรวาลเปิดประตูสู่ความเป็นจริงทางเลือกบนโลก - สู่จักรวาลคู่ขนานที่สิ่งต่าง ๆ มีลักษณะเหมือนกันบนพื้นผิว แต่ที่ซึ่งเหตุการณ์เปิดเผยออกมาในรูปแบบที่แตกต่างกันมาก

นั่นเป็นวิธีที่ค่อนข้างดีในการอธิบายฉาก FinTech ของอินเดีย เมื่อเทียบกับตลาดอื่นๆ ในโลก เมื่อมองแวบแรก อาจดูเหมือนคล้ายกับที่เราเห็นทั่วโลก แต่จริงๆ แล้วค่อนข้างแตกต่างในแง่ของโอกาส ความท้าทาย และประเภทของผลลัพธ์ที่มีแนวโน้มว่าจะให้ผล

ตัวขับเคลื่อนโอกาส FinTech ในตลาดที่พัฒนาแล้วนั้นเป็นที่รู้จักกันดี พวกเขารวมถึงคนรุ่นมิลเลนเนียลและความไม่พอใจต่อผู้ให้บริการทางการเงินที่มีหน้าที่รับผิดชอบ สตาร์ทอัพที่เชี่ยวชาญด้านเทคโนโลยีสร้างจินตนาการใหม่ให้กับสายผลิตภัณฑ์แต่ละรายการ (แนวคิดการเลิกรวมกลุ่มที่ถูกเฆี่ยน) ธนาคารที่มีภาระหน้าที่ที่เคลื่อนไหวช้าได้รับภาระจากการปฏิบัติตามข้อกำหนด ระเบียบข้อบังคับ และระบบที่ล้าสมัย การเริ่มต้น FinTech ในสหรัฐอเมริกาเพียงอย่างเดียวสามารถดึงดูดเงินทุนกว่า 20 พันล้านดอลลาร์ในช่วงห้าปีที่ผ่านมา (ข้อมูล CB Insights)

อย่างไรก็ตาม โอกาสในตลาดที่พัฒนาแล้วมีฉากหลังที่เหมือนกัน นั่นคือ การเจาะบริการทางการเงินที่สูง ตัวอย่างเช่น สหรัฐอเมริกามีการเจาะ 70-90 เปอร์เซ็นต์ในหมวดหมู่หลักๆ เช่น การประกันภัยรถยนต์ สินเชื่อ การให้คะแนนเครดิต บัญชีธนาคาร ประกันสุขภาพ และอื่นๆ โดยส่วนใหญ่ นวัตกรรม FinTech แบบตะวันตกไม่น่าจะเพิ่มความต้องการโดยรวมหรือสร้างตลาดที่ใหญ่ขึ้นอย่างมาก เป็นเรื่องยากที่จะจินตนาการว่าสินเชื่อผู้บริโภคโดยรวมจะเพิ่มขึ้น 20 เท่าในสหรัฐอเมริกา ซึ่งเป็นตลาดที่มีการเจาะเข้ามาอย่างดีในปัจจุบันและมีสินเชื่อที่หาได้ง่าย

โอกาสมีขนาดใหญ่มาก – Goldman Sachs ประเมินผลกำไร 470 พันล้านดอลลาร์ที่มีความเสี่ยงสำหรับบริษัทที่ให้บริการทางการเงินแบบดั้งเดิมเนื่องจากการบุกรุก FinTech ลักษณะของนวัตกรรมคือการทำให้โซลูชันดีขึ้น เร็วขึ้น และราคาถูกลง โดยใช้เทคโนโลยีเพื่อปรับปรุงประสบการณ์และความคุ้มค่าของผู้บริโภคอย่างมากมาย นี่คือสิ่งที่เราเห็นในความสำเร็จในช่วงต้นของ Kabbage, Prosper, Wealthfront, Betterment หรือ Klarna – บริษัท ที่ใช้ข้อมูลและการวิเคราะห์อย่างมีประสิทธิภาพเพื่อมอบประสบการณ์ผู้บริโภคดิจิทัลคุณภาพสูง ด้วยการเป็นแพลตฟอร์มทางเลือกสำหรับลูกค้ารุ่นใหม่ทั้งหมด บริษัท FinTech ในตลาดที่พัฒนาแล้วสามารถได้รับส่วนแบ่งการตลาดที่สำคัญจากผู้ครอบครองตลาด และเมื่อเวลาผ่านไปจะจัดสรรผลกำไรให้กับพวกเขา

อินเดียแตกต่างกันอย่างไร?

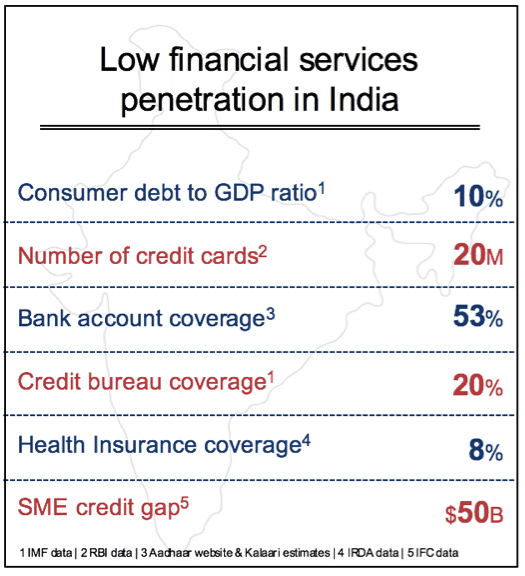

ความแตกต่างที่ใหญ่ที่สุดเพียงอย่างเดียวในอินเดียคือการขาดบริการทางการเงินและโอกาสที่เป็นตัวแทน ใช่ มีภาครัฐและธนาคารเอกชนขนาดใหญ่ของอินเดียที่มีลูกค้าหลายล้านราย แต่สิ่งนี้ไม่สมดุลเมื่อเทียบกับผู้คนหลายร้อยล้านที่ไม่มีการเข้าถึงบริการทางการเงินขั้นพื้นฐาน มีโอกาสมหาศาลที่จะเพิ่มความต้องการแบบทวีคูณในเกือบทุกหมวด เช่น สินเชื่อผู้บริโภค ประกันภัย การเงินการค้า การชำระเงินดิจิทัล และการลงทุน เป็นต้น ในแต่ละด้านเหล่านี้ โซลูชั่น FinTech ใหม่สามารถช่วยขยายตลาดได้อย่างมาก ดังนั้น โอกาสจึงอยู่ที่การปลดล็อกประตูสู่ตลาดที่ใหญ่กว่ามาก มากกว่าที่จะเพียงแค่การจัดสรรส่วนแบ่งการตลาดใหม่ในหมู่ผู้บุกเบิกและสตาร์ทอัพ

ไม่ใช่ว่าสถาบันการเงินในอินเดียจะมองไม่เห็นสิ่งนี้ สัญญามีมาช้านาน ปัญหาอยู่ที่ความประหยัดในการได้มาซึ่งลูกค้าเหล่านี้ ทำให้เกิดการทำธุรกรรมที่มีประสิทธิภาพ และสร้างธุรกิจที่ทำกำไรและปรับขนาดได้ มีสามประเด็นหลัก – ต้นทุนของธุรกรรม ความเสี่ยงของธุรกรรม และต้นทุนในการหาลูกค้าใหม่ การสร้างสมดุลของตัวแปรเหล่านี้ในขณะที่สร้างธุรกิจที่ทำกำไรได้ในระดับที่ท้าทายจนถึงขณะนี้

ประเทศที่พัฒนาแล้วส่วนใหญ่มีชุดชั้นโครงสร้างพื้นฐานที่สร้างขึ้นมาเป็นเวลาหลายทศวรรษ ซึ่งรวมถึงเครือข่ายการชำระเงินทางอิเล็กทรอนิกส์ คะแนนเครดิต ฐานข้อมูลเจ้าของบ้าน บัญชีธนาคาร โปรแกรมระบุตัวตนของรัฐบาล และเครือข่ายบัตรเครดิตที่ได้รับการดูแลอย่างดี และอื่นๆ อีกมากมาย ระบบประปาดังกล่าวช่วยให้การทำธุรกรรมทางอิเล็กทรอนิกส์เกิดขึ้นในระดับประสิทธิภาพ ความปลอดภัย และค่าใช้จ่ายที่ยอมรับได้

การไม่มีโครงสร้างพื้นฐานธุรกรรมทางการเงินในวงกว้างเป็นปัญหาคอขวดที่สำคัญในอินเดีย และส่วนใหญ่รับผิดชอบต่อการขาดการเจาะระบบ ตัวอย่างเช่น เงินกู้ในอินเดียต้องใช้เอกสารทางกายภาพจำนวนมาก เช่น หลักฐานแสดงตน สลิปเงินเดือน สำเนาเอกสารทั้งหมดที่มีการรับรอง ลายเซ็นเปียก การตรวจสอบด้วยตนเอง การตรวจสอบทรัพย์สิน และรายการอื่น ๆ อีกครึ่งโหลที่จะเติมไขมัน เครื่องผูก ในทำนองเดียวกัน หากปราศจากข้อมูลทางการเงินที่มีความหมาย ความเสี่ยงในการให้กู้ยืมแก่ชาวอินเดียที่ไม่มีเอกสารและไม่สามารถตรวจสอบได้หลายร้อยล้านคนก็สูงเกินไป แม้ว่าหลายคนจะผ่านการทดสอบความเพียงพอของรายได้ก็ตาม

แต่ในที่สุด 'พายุที่สมบูรณ์แบบ' ดูเหมือนจะสร้างจุดเปลี่ยนที่เทคโนโลยี นวัตกรรม และนโยบายของรัฐบาลที่เอื้ออำนวยกำลังช่วยเอาชนะอุปสรรคที่มีมานานหลายทศวรรษในพื้นที่นี้

The India Stack – ระบบประปาสำหรับการทำธุรกรรมรุ่นต่อไป

India Stack เป็นคำที่ใช้อธิบายชุดของ API สาธารณะที่มีเป้าหมายในการแปลงข้อมูลประจำตัว การยืนยันลูกค้า การชำระเงิน และรักษาความปลอดภัยเนื้อหาดิจิทัลส่วนบุคคล ความคิดริเริ่มของ India Stack นำโดย iSpirit ซึ่งเป็นหน่วยงานด้านความคิดในอุตสาหกรรมที่ไม่แสวงหาผลกำไรร่วมกับผู้นำด้านเทคโนโลยีอาสาสมัคร หน่วยงานกำกับดูแล และหน่วยงานรัฐบาลต่างๆ

แกนหลักของอินเดียคือ Aadhar – โครงการรหัสดิจิทัลแห่งชาติของ Nandan Nilekani ปัจจุบัน Aadhar ครอบคลุมชาวอินเดียนับพันล้านคนและเป็นฐานข้อมูลไบโอเมตริกซ์ไฮเทคขนาดใหญ่ที่ผู้ให้บริการสามารถ ping ได้ นี่เป็นขั้นตอนใหญ่สำหรับอินเดีย จนกระทั่งเมื่อไม่นานมานี้ มีชาวอินเดียหลายร้อยล้านคนไม่มีบัตรประจำตัวจากทางราชการอย่างเป็นทางการ ข้อมูลที่รวบรวมโดย Aadhar เป็นพื้นฐานสำหรับการตรวจสอบลูกค้าอิเล็กทรอนิกส์ (eKYC) แทนที่การตรวจสอบทางกายภาพที่ลำบากซึ่งจำเป็นสำหรับการทำธุรกรรมทางการเงินก่อนหน้านี้ ในขณะที่บางสิ่งยังคงถูกแก้ไข หน่วยงานกำกับดูแลที่สำคัญของอินเดียส่วนใหญ่เช่น RBI, SEBI (หลักทรัพย์), IRDA (ประกัน) และ TRAI (โทรคมนาคม) ยอมรับ eKYC ที่ใช้ Aadhar ในวงกว้าง ในจังหวะเดียว วิธีนี้ช่วยลดเวลาและค่าใช้จ่ายในการประมวลผลธุรกรรมได้ 50-80% ขึ้นอยู่กับผลิตภัณฑ์หรือบริการ เพียงอย่างเดียวนี้เป็นก้าวที่ยิ่งใหญ่สำหรับอินเดียและเปลี่ยนแปลงพื้นฐานเศรษฐศาสตร์ของการให้บริการทางการเงินแก่มวลชน

แนะนำสำหรับคุณ:

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

รายงานเตือนให้มีการพิจารณาทบทวนกฎข้อบังคับเกี่ยวกับ Lendingtech Space

ในขณะเดียวกัน ความพยายามของรัฐบาลในการเปิดบัญชีธนาคารก็ได้รับแรงฉุดมากขึ้น ในช่วงสามปีที่ผ่านมา มีการเปิดบัญชีธนาคารใหม่มากกว่า 250 ล้านบัญชีซึ่งเป็นส่วนหนึ่งของโครงการ Jan Dhan Yojana (JDY) ด้วยการเชื่อมโยงบัญชีธนาคาร Aadhar และ JDY สำหรับการเบิกจ่ายเงินอุดหนุน (เงินอุดหนุนมากกว่า 60 พันล้านดอลลาร์ผ่านกลไกนี้ในช่วง 2 ปีที่ผ่านมา) รัฐบาลได้นำชาวอินเดียหลายร้อยล้านคนเข้าสู่ระบบธนาคารเป็นครั้งแรก

ด้วยรากฐานสำหรับการระบุตัวตน การยืนยัน และบัญชีธนาคารที่เกี่ยวข้อง ผู้กำหนดนโยบายจึงมุ่งเป้าไปที่การชำระเงินดิจิทัลด้วย Unified Payments Interface (UPI) เป็น API แบบเปิดที่ธนาคารสามารถใช้เพื่ออนุญาตให้โอนเงินจากบัญชีธนาคารโดยตรง ตามทฤษฎีแล้ว การดำเนินการนี้จะทำให้โทรศัพท์มือถือ 1B+ และสมาร์ทโฟนประมาณ 500 ล้านเครื่อง (ภายในปี 2020) ใช้สำหรับทุกอย่างตั้งแต่การโอนแบบเพียร์ทูเพียร์ การชำระเงินจากร้านค้า Kirana การส่งเงินแรงงานข้ามชาติ และกรณีการใช้งานทางการเงินทั่วไปอื่นๆ

ดังนั้น ในช่วงเวลาสั้น ๆ อินเดียอาจเปลี่ยนจากการล้าหลังไปสู่การมีโครงสร้างพื้นฐานการทำธุรกรรมที่ล้ำสมัยได้ดีกว่าที่มีอยู่ในประเทศที่พัฒนาแล้ว ส่วนที่น่าสนใจคือ API นี้เปิดให้ใช้งานฟรี เป็นกลาง และเปิด API ซึ่งสามารถรวมเข้ากับบริการต่างๆ ได้

เช่นเดียวกับการเปลี่ยนแปลงในวงกว้าง อาจมีความพ่ายแพ้หลายประการในการนำ India Stack มาใช้ อย่างไรก็ตาม สิ่งเหล่านี้น่าจะเป็นปัญหาชั่วคราวในการผสานรวมเทคโนโลยี เนื่องจากผลกระทบโดยรวมและการเปลี่ยนแปลงในวงกว้างที่สามารถทำได้

“Sachetisation” ของบริการทางการเงินของอินเดีย

ด้วยต้นทุนพื้นฐานและอุปสรรคด้านข้อมูลบางอย่างในอดีตที่ได้รับการแก้ไข ทั้งผู้ดำรงตำแหน่งและสตาร์ทอัพต่างก็มีเป้าหมายที่แท้จริงในการสร้างสรรค์นวัตกรรมเพื่อให้บริการทางการเงินแก่มวลชน แต่ยังมีประเด็นสำคัญที่ต้องแก้ไข

แม้ว่าต้นทุนการทำธุรกรรมจะลดลง 50% - 80% และการเชื่อมต่อทางดิจิทัลช่วยให้ทำการตลาดได้ง่ายขึ้น แต่ก็เป็นที่น่าสงสัยอย่างมากว่าชุดผลิตภัณฑ์และบริการทางการเงินในปัจจุบันจะสร้างความแตกต่างอย่างมากในแง่ของการยอมรับและการรวมที่กว้างขึ้นตั้งแต่ สิ่งเหล่านี้ส่วนใหญ่ออกแบบมาสำหรับชาวอินเดีย 40 ล้านคนอันดับต้น ๆ

โอกาสสำหรับสตาร์ทอัพ FinTech ในอินเดียและผู้ดำรงตำแหน่งคือการใช้ช่วงเวลานี้เพื่อทบทวนความต้องการของประชากรที่เหลือ มีชาวอินเดียประมาณ 400 ล้านคนที่ทำรายได้ระหว่าง Rs 2L ($ 3000) ถึง Rs 10L ($ 15,000) ต่อปี พวกเขามีความต้องการเฉพาะตัวที่ต้องแก้ไขด้วยผลิตภัณฑ์ทางการเงินชุดใหม่ การปลดล็อกโอกาสนี้สามารถเพิ่มสามหรือสี่เท่าของตลาดทั้งหมดสำหรับผลิตภัณฑ์ เช่น สินเชื่อธุรกิจขนาดเล็ก สินเชื่อเพื่อผู้บริโภค ประกันภัย และการมีส่วนร่วมในตลาดทุน

บริษัทสินค้าอุปโภคบริโภคมีความเชี่ยวชาญในการแบ่งส่วน บรรจุภัณฑ์ การจัดจำหน่าย และการกำหนดราคาของผลิตภัณฑ์ในตลาดที่มีรายได้ต่ำและแตกต่างกัน เช่น อินเดีย ตัวอย่างเช่น ยูนิลีเวอร์ในอินเดียขายแชมพู Sunsilk ขนาด 300 มล. ในราคาประมาณ 250 รูปีในห้างสรรพสินค้า และซอง 7.5 มล. ในราคา 2 รูปีที่ร้าน Kirana ในท้องถิ่น เกือบ 80% ของยอดขายแชมพูทั้งหมดในอินเดียเป็นผลิตภัณฑ์แบบซองที่มีอัตรากำไรที่ดี

เราเห็นอินเดียสแต็คหรือแม้กระทั่งแต่ละเลเยอร์เช่น Aadhar, eKyc และ UPI ที่เปิดใช้งาน "การผูกขาด" ของบริการทางการเงินในอินเดีย ในมุมมองของเรามีโอกาสทางการตลาดกว้างๆ สองประเภทที่นำเสนอตัวเองในช่วงหัวเลี้ยวหัวต่อนี้

ประการแรกคือนวัตกรรมเกี่ยวกับการสร้างผลิตภัณฑ์เฉพาะกลุ่มเฉพาะสำหรับอินเดียและความต้องการของลูกค้า 400 ล้านคนถัดไป เราเห็นตัวอย่างบางส่วนในช่วงแรกๆ ซึ่งรวมถึงสินเชื่อขนาดเล็กที่ไม่มีหลักประกัน แผนชำระเงินล่วงหน้าสำหรับการทำหัตถการเดียว เครดิต ณ จุดขายทันที ประกันจ่ายต่อวัน ผลิตภัณฑ์การลงทุนขนาดเล็ก และอื่นๆ กุญแจสำคัญสำหรับสตาร์ทอัพเหล่านี้คือการทำความเข้าใจกลุ่มธุรกิจอย่างลึกซึ้งและสร้างโซลูชันที่ใช้งานได้ ราคาไม่แพง และให้ผลกำไรในระดับไมโคร เช่นเดียวกับตลาด SME ที่มีโอกาสมากมายเหลือเฟือที่จะตอบสนองความต้องการที่แข็งแกร่งสำหรับเงินทุนหมุนเวียนของธุรกิจขนาดเล็ก การเงินการค้า และการเช่าซื้อ

มันเป็นดินแดนที่ไม่จดที่แผนที่ยัง หลายคนจะล้มเหลว แต่ผู้ที่มีนวัตกรรมล้ำยุคจะเดินหน้ากำหนดพื้นที่ตลาดใหม่ ทำให้เกิดการรวมกลุ่มทางการเงินอย่างแท้จริง และเก็บเกี่ยวผลประโยชน์ทางเศรษฐกิจที่มีนัยสำคัญ

บทละครที่สองคือการสร้างแพลตฟอร์มแนวนอนที่ช่วยผู้ให้บริการทางการเงินที่มีหน้าที่และการเริ่มต้น FinTech ในแนวตั้งที่กล่าวถึงก่อนหน้านี้ ตัวอย่างเช่น เราเห็นการให้คะแนนเครดิตโดยใช้ข้อมูลทางเลือก (ธุรกรรม สังคม พื้นที่ทางภูมิศาสตร์ ฯลฯ) เป็นยูทิลิตี้แนวนอนเหนือกลุ่มอินเดีย ในทำนองเดียวกัน มีโอกาสใหญ่ที่จะกลายเป็นอินเทอร์เฟซสำหรับผู้บริโภคที่ได้รับเลือกเพื่อจัดการการชำระเงินระหว่างโทรศัพท์กับโทรศัพท์โดยใช้ UPI นอกจากนี้ยังมีช่องว่างในการจัดการการโต้ตอบกับลูกค้าดิจิทัลผ่านแพลตฟอร์มการส่งข้อความหรือแพลตฟอร์มแนวนอนที่สามารถจัดการการไหลของเอกสารที่ผ่านการตรวจสอบและรักษาความปลอดภัยนอกเหนือจากโปรแกรมล็อกเกอร์ดิจิทัลที่รัฐบาลอนุมัติ

การแก้ปัญหาการรวมความต้องการและไมล์สุดท้าย

เราคาดว่าบริษัท FinTech รายใหญ่ของอินเดียจำนวนมากจะปรากฏตัวขึ้นในทศวรรษหน้า แต่เทคโนโลยีและผลิตภัณฑ์สามารถไปได้ไกลในบริการทางการเงินหากรูปแบบธุรกิจไม่ได้ออกแบบมาสำหรับขนาด โดยทั่วไป บริการทางการเงินเป็นภาคส่วนที่สร้างผลกำไร แต่สร้างขึ้นจากความต้องการรวมและการขายข้ามผลิตภัณฑ์หลายรายการโดยมีค่าธรรมเนียมการทำธุรกรรมต่อหน่วยต่ำ

บริษัท Fintech ในอินเดียมีความท้าทายสองประการในการเริ่มต้นด้วยขนาดตั๋วที่เล็กกว่ามากและจำเป็นต้องปรับขนาดเป็นปริมาณมากเพื่อสร้างธุรกิจที่ยั่งยืน เราเห็นการมุ่งเน้นที่เทคโนโลยีและผลิตภัณฑ์เป็นอย่างมาก แต่มีช่องว่างที่สำคัญในกลยุทธ์การเข้าสู่ตลาดซึ่งสามารถขับเคลื่อนปริมาณมากได้

สตาร์ทอัพในจีนจัดการเรื่องนี้ได้อย่างดีเยี่ยมในรูปแบบต่างๆ มีผู้ที่มุ่งมั่นในแนวทางออฟไลน์สู่ออนไลน์ (O2O) ซึ่งพวกเขาใช้ช่องทางออฟไลน์เพื่อรวบรวมความต้องการที่เติมเต็มทางออนไลน์ อีกด้านหนึ่งคือแพลตฟอร์มออนไลน์ขนาดใหญ่ เช่น อาลีบาบา และ Tencent ที่ใช้ประโยชน์จากอีคอมเมิร์ซหรือผู้ใช้การรับส่งข้อความนับร้อยล้านเพื่อขายบริการทางการเงินในวงกว้างตั้งแต่สินเชื่อไปจนถึงการลงทุน

การเริ่มต้น FinTech FinTech ของอินเดียแต่ละรายต้องแก้ปัญหานี้โดยพิจารณาจากผลิตภัณฑ์และกลุ่มลูกค้า ทางออกที่ดีคือวิธีการได้มาซึ่งลูกค้าแบบดิจิทัลทั้งหมดและการปฏิบัติตามข้อกำหนด อย่างไรก็ตาม ในตลาดที่กำลังพัฒนาและต้องมีการประกาศพระวรสารเป็นจำนวนมาก มักไม่มีประสิทธิภาพสูงสุดสำหรับการขยายอย่างรวดเร็ว การใช้ประโยชน์จากผู้เล่นในระบบนิเวศอื่น ๆ เพื่อการเข้าถึงและผลประโยชน์ร่วมกันเป็นกลยุทธ์ที่ถูกต้องตามกฎหมาย ตัวอย่างเช่น รูปแบบการติดต่อทางธุรกิจที่ใช้โดยธนาคารเป็นช่องทางการเตรียมความพร้อมที่เกี่ยวข้องสำหรับโซลูชัน FinTech ที่ต้องการการเข้าถึงในพื้นที่ NBFC ระดับภูมิภาคและธนาคารสหกรณ์หลายแห่งมีความรู้เกี่ยวกับกลุ่มลูกค้าอย่างลึกซึ้งและกระตือรือร้นที่จะร่วมเป็นพันธมิตรในการแก้ปัญหาที่ขับเคลื่อนด้วยเทคโนโลยี แพลตฟอร์มอีคอมเมิร์ซเช่น Snapdeal, Flipkart และ Amazon ที่มีฐานลูกค้ามือถือขนาดใหญ่พยายามที่จะพัฒนาไปสู่การให้บริการทางการเงินที่กว้างขึ้น องค์กรขนาดใหญ่ที่มีซัพพลายเออร์และคู่ค้าที่ต้องการเงินทุนเป็นช่องทางที่เป็นไปได้ในการใช้ประโยชน์จากแผนสำหรับขนาด

ภาคบริการทางการเงินของอินเดียอยู่ในจุดเปลี่ยนในวันนี้ สตาร์ทอัพ FinTech ของอินเดียมีโอกาสพิเศษมากกว่าตลาดโลกอื่นๆ ในบางกรณี แต่การจะชนะในจักรวาลคู่ขนานนี้ พวกเขาต้องค้นหาโซลูชันเฉพาะของอินเดียที่สามารถวาง 400 ล้านถัดไปบนเส้นทางสู่การรวมทางการเงิน การเริ่มต้นใช้งานที่ไม่ซ้ำใครและในบางกรณีมีโอกาสมากกว่าตลาดโลกอื่น ๆ แต่การจะชนะในจักรวาลคู่ขนานนี้ พวกเขาต้องหาวิธีแก้ปัญหาเฉพาะของอินเดียที่สามารถวาง 400 ล้านคนถัดไปบนเส้นทางสู่การรวมทางการเงิน

ขอขอบคุณ Yash Jain (นักวิเคราะห์, Kalaari Capital) ที่ช่วยวิจัยและข้อมูลสำหรับบทความนี้

[โพสต์นี้เผยแพร่ครั้งแรกบน LinkedIn และทำซ้ำโดยได้รับอนุญาต]