El universo paralelo de la tecnología financiera india

Publicado: 2016-08-02De las películas de ciencia ficción que tuve la oportunidad de ver recientemente, Coherence , un apasionante thriller encabeza la lista con una premisa brillante (¡si eres fanático de la ciencia ficción!). En él, un evento cósmico abre la puerta a realidades alternativas en la Tierra, a universos paralelos donde las cosas se ven iguales en la superficie pero donde los eventos se desarrollan de maneras muy diferentes.

Esa también es una muy buena manera de describir la escena FinTech de la India, en comparación con los mercados de otras partes del mundo. A primera vista, puede parecer similar a lo que vemos a nivel mundial, pero en realidad es bastante diferente en términos de oportunidades, desafíos y tipos de resultados que es probable que produzca.

Los impulsores de oportunidades de FinTech en los mercados desarrollados son bien conocidos. Incluyen a los millennials y su disgusto por los proveedores de servicios financieros establecidos; startups expertas en tecnología que reinventan líneas de productos individuales (el bien azotado concepto de desagregación); los bancos titulares lentos y agobiados por el cumplimiento, la regulación y los sistemas heredados arcaicos. Las nuevas empresas de tecnología financiera de EE. UU. por sí solas han atraído más de 20.000 millones de dólares en financiación en los últimos cinco años (datos de CB Insights).

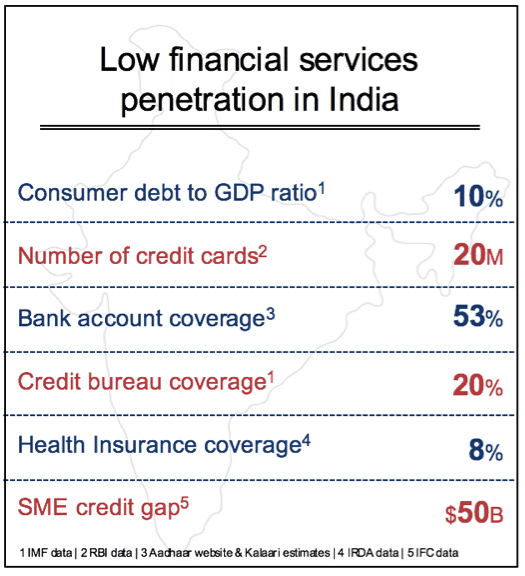

Sin embargo, la oportunidad en los mercados desarrollados tiene un trasfondo común: alta penetración de servicios financieros. Por ejemplo, EE. UU. tiene una penetración del 70 al 90 % en las principales categorías, como seguros de automóviles, préstamos, calificación crediticia, cuentas bancarias, seguros de salud y más. En su mayor parte, es poco probable que la innovación FinTech occidental aumente drásticamente la demanda total o cree mercados significativamente más grandes. Es difícil imaginar que los préstamos al consumidor en general aumenten 20 veces en los EE. UU., un mercado actualmente bien penetrado con crédito fácilmente disponible.

La oportunidad es muy grande: Goldman Sachs estima que $ 470 mil millones de ganancias están en riesgo para las empresas de servicios financieros tradicionales debido a los invasores FinTech . La naturaleza de la innovación es hacer que las soluciones sean mejores, más rápidas y más baratas, utilizando la tecnología para mejorar enormemente la experiencia y el valor del consumidor. Esto es lo que se ve en el éxito inicial de Kabbage, Prosper, Wealthfront, Betterment o Klarna: empresas que utilizaron datos y análisis de manera efectiva para brindar una experiencia de consumo digital de alta calidad. Al convertirse en la plataforma elegida por toda una nueva generación de clientes, las empresas FinTech en los mercados desarrollados pueden obtener una participación de mercado significativa de los titulares y, con el tiempo, reasignar las ganancias a su favor.

¿En qué se diferencia la India?

La mayor diferencia individual en India es la falta de penetración de los servicios financieros y la oportunidad que representa. Sí, hay grandes bancos privados y del sector público indio con millones de clientes, pero esto palidece en comparación con los cientos de millones de personas que no tienen acceso a los servicios financieros básicos. Existe una gran oportunidad para aumentar exponencialmente la demanda en casi todas las categorías: préstamos al consumidor, seguros, financiamiento comercial, pagos digitales e inversiones, entre otros. En cada una de estas áreas, las nuevas soluciones FinTech pueden ayudar a hacer crecer el mercado de manera significativa. Entonces, la oportunidad radica en abrir la puerta a un mercado mucho más grande en lugar de simplemente reasignar la participación de mercado entre los titulares y las nuevas empresas.

No es que las instituciones financieras en la India hayan estado ciegas a esto. La promesa ha existido durante mucho tiempo. El problema ha sido la economía de adquirir estos clientes, permitir transacciones eficientes y construir un negocio rentable y escalable. Hay tres problemas principales: el costo de la transacción, el riesgo de la transacción y el costo de adquirir nuevos clientes. Equilibrar estas variables mientras se construye un negocio rentable a escala ha sido un desafío hasta ahora.

La mayoría de los países desarrollados tienen una serie de capas de infraestructura que se han construido durante décadas. Estos incluyen redes de pago electrónico, puntajes de crédito, bases de datos de propiedad de viviendas, cuentas bancarias, programas de identidad del gobierno y redes de tarjetas de crédito bien engrasadas, entre muchos otros. Tal plomería permite que se realicen transacciones electrónicas a niveles aceptables de eficiencia, seguridad y costos.

La ausencia de una infraestructura de transacciones financieras de base amplia ha sido un cuello de botella importante en la India y en gran parte responsable de la falta de penetración. Por ejemplo, un préstamo en India requiere una gran cantidad de documentos físicos: prueba de identificación, recibos de sueldo, copias notariadas de todos los documentos, firmas húmedas, verificación en persona, inspecciones físicas de la propiedad y media docena de otros elementos que llenarán una gran cantidad de documentos. aglutinante. De manera similar, sin datos financieros significativos, el riesgo de prestar a cientos de millones de indios indocumentados y no verificables ha sido demasiado alto, incluso si muchos de ellos cumplieron con la prueba de suficiencia de ingresos.

Pero una 'tormenta perfecta' parece haber creado finalmente un punto de inflexión en el que la tecnología, la innovación y las políticas gubernamentales favorables están ayudando a superar las barreras que han existido durante décadas en esta área.

The India Stack: plomería de transacciones de próxima generación

India Stack es un término general que se utiliza para describir un conjunto de API públicas destinadas a digitalizar la identidad, la verificación del cliente, los pagos y el contenido digital personal seguro. La iniciativa India Stack está encabezada por iSpirit, un grupo de expertos de la industria sin fines de lucro junto con varios líderes tecnológicos voluntarios, reguladores y agencias gubernamentales.

En el centro de la India, la pila es Aadhar, el programa nacional de identificación digital imaginado por Nandan Nilekani. Aadhar ahora cubre mil millones de indios y es una base de datos biométrica de alta tecnología masiva que ahora puede ser consultada por cualquier proveedor de servicios. Este es un gran paso para la India donde, hasta hace poco, cientos de millones de indios no tenían una identificación formal del gobierno. Los datos recopilados por Aadhar forman la base para la verificación electrónica del cliente (eKYC), que reemplaza la laboriosa verificación física que antes se requería para las transacciones financieras. Si bien aún se están resolviendo algunas cosas, la mayoría de los principales reguladores indios, como RBI, SEBI (valores), IRDA (seguros) y TRAI (telecomunicaciones) han aceptado ampliamente eKYC basado en Aadhar. De un solo golpe, esto reduce el tiempo y el costo de procesamiento de transacciones entre un 50 y un 80 %, según el producto o servicio. Esto por sí solo es un gran paso adelante para la India y cambia fundamentalmente la economía de llevar los servicios financieros a las masas.

Recomendado para ti:

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Informe advierte sobre un escrutinio regulatorio renovado en Lendingtech Space

Paralelamente, los esfuerzos del gobierno para abrir cuentas bancarias han tenido una mayor tracción. En los últimos tres años, se han abierto más de 250 millones de cuentas bancarias nuevas como parte del programa Jan Dhan Yojana (JDY). Al vincular las cuentas bancarias de Aadhar y JDY para el desembolso de subsidios (más de $ 60 mil millones en subsidios a través de este mecanismo durante los últimos 2 años), el gobierno ha logrado atraer a cientos de millones de indios al sistema bancario por primera vez.

Con la base para la identificación, la verificación y las cuentas bancarias subyacentes cayendo en su lugar, los responsables de la formulación de políticas también han apuntado a los pagos digitales. La Interfaz de pagos unificados (UPI) es una API abierta que los bancos pueden implementar para permitir transferencias de pago de teléfono a teléfono directamente desde cuentas bancarias. En teoría, esto permitirá que los teléfonos móviles 1B+ y un estimado de 500 millones de teléfonos inteligentes (para 2020) se utilicen para todo, desde transferencias entre pares, pagos en tiendas Kirana, remesas de trabajadores migrantes y otros casos comunes de uso financiero.

Por lo tanto, en un corto período de tiempo, India podría pasar de ser un rezagado a tener una infraestructura de transacciones de vanguardia mejor que la que está disponible en los países desarrollados. La parte interesante es que esto está disponible como API abiertas, neutrales y gratuitas que se pueden incorporar a cualquier servicio.

Al igual que con cualquier cambio a gran escala, puede haber varios contratiempos en la implementación de India Stack. Sin embargo, es probable que se trate de problemas temporales de integración de tecnología, dado el impacto general y el cambio de base amplia que puede permitir.

“Sachetización” de los servicios financieros indios

Con algunas de las barreras fundamentales de costos y datos del pasado que se abordaron, tanto los titulares como las nuevas empresas ahora tienen una oportunidad genuina de innovar para llevar los servicios financieros a las masas. Pero todavía hay algunos problemas importantes que abordar.

Incluso si los costos de transacción se redujeran entre un 50 % y un 80 % y la conectividad digital los hiciera más fáciles de comercializar, es muy dudoso que el conjunto actual de productos y servicios financieros deje una gran huella en términos de adopción e inclusión más amplias desde el la gran mayoría de estos están diseñados para los 40 millones de indios más importantes.

La oportunidad para las nuevas empresas de FinTech en India y los titulares es aprovechar este momento para reimaginar las necesidades del resto de la población. Hay alrededor de 400 millones de indios que ganan entre Rs 2L ($3000) y Rs 10L ($15 000) al año. Tienen necesidades únicas que deben abordarse con un nuevo conjunto de productos financieros. Aprovechar esta oportunidad puede triplicar o cuadriplicar el mercado total de productos como préstamos para pequeñas empresas, financiamiento al consumo, seguros y participación en los mercados de capital.

Las empresas de bienes de consumo envasados dominan desde hace tiempo la segmentación, el envasado, la distribución y la fijación de precios de los productos en un mercado heterogéneo y de bajos ingresos como el de la India. Por ejemplo, Unilever en India vende una botella de champú Sunsilk de 300 ml por alrededor de 250 rupias en los grandes almacenes y también una bolsita de 7,5 ml por 2 rupias en la tienda Kirana local. Casi el 80%+ de todas las ventas de champú en la India son de la variedad de bolsitas con buenos márgenes de beneficio.

Vemos la pila de India o incluso capas individuales como Aadhar, eKyc y UPI que permiten la "sachetización" de los servicios financieros en India. En nuestra opinión, hay dos tipos generales de oportunidades de mercado que se presentan en este momento.

El primero es la innovación en torno a la creación de productos verticales específicos del segmento exclusivos de la India y las necesidades de los próximos 400 millones de clientes. Estamos viendo algunos ejemplos tempranos que incluyen préstamos sin garantía de boleto pequeño, planes prepagos para procedimientos médicos únicos, crédito instantáneo en el punto de venta, seguro de pago por día, productos de microinversión, entre otros. La clave para estas startups es comprender profundamente el segmento y crear soluciones que sean utilizables, asequibles y rentables a nivel de microoferta. Lo mismo se aplica al mercado de las PYME, donde hay una gran cantidad de oportunidades para satisfacer la fuerte demanda de capital de trabajo, financiamiento comercial y arrendamiento de pequeñas empresas.

Es un territorio desconocido todavía. Muchos fracasarán, pero los que tengan una innovación revolucionaria continuarán redefiniendo el espacio del mercado, lograrán una inclusión financiera genuina y cosecharán importantes beneficios económicos.

La segunda jugada tiene que ver con la construcción de plataformas horizontales que ayuden a los proveedores de servicios financieros establecidos y las nuevas empresas verticales de FinTech que se mencionaron anteriormente. Por ejemplo, vemos la calificación crediticia usando datos alternativos (transaccionales, sociales, geoespaciales, etc.) como una utilidad horizontal sobre la pila de India. Del mismo modo, existe una gran oportunidad de convertirse en la interfaz elegida por el consumidor para administrar los pagos de teléfono a teléfono basados en UPI. También hay espacios en blanco en la gestión de la interacción digital con el cliente a través de plataformas de mensajería o plataformas horizontales que pueden gestionar el flujo de documentos verificados y seguros además del programa de casilleros digitales aprobado por el gobierno.

Resolviendo la agregación de demanda y la última milla

Esperamos que surjan muchas grandes empresas indias de FinTech durante la próxima década. Pero la tecnología y el producto solo pueden llegar tan lejos en los servicios financieros si el modelo comercial no está diseñado para escalar. En general, los servicios financieros son un sector rentable, pero construido sobre la base de la agregación de la demanda y la venta cruzada de múltiples productos a bajos costos de transacción por unidad.

Las empresas Fintech en la India enfrentan el doble desafío de comenzar con tamaños de boletos mucho más pequeños y la necesidad de escalar a grandes volúmenes para construir negocios sostenibles. Vemos mucho enfoque en la tecnología y el producto, pero brechas significativas en la estrategia de comercialización que pueden generar un gran volumen.

Las nuevas empresas en China han hecho un gran trabajo al abordar esto de diferentes maneras. Hay quienes están comprometidos con un enfoque fuera de línea a en línea (O2O) bajo el cual utilizan canales fuera de línea para agregar la demanda que se satisface en línea. En el extremo opuesto están las grandes plataformas en línea como Alibaba y Tencent que han aprovechado sus cientos de millones de usuarios de comercio electrónico o mensajería para realizar ventas cruzadas de una amplia gama de servicios financieros, desde préstamos hasta inversiones.

Cada startup india fint FinTech ech tiene que resolver esto en función de su producto y segmento de clientes. La solución ideal es un enfoque totalmente digital de adquisición y cumplimiento de clientes. Sin embargo, en un mercado en evolución que requiere mucha evangelización, a menudo no es el más efectivo para una escala rápida. Aprovechar otros actores del ecosistema para el acceso y el beneficio mutuo es una estrategia legítima. Por ejemplo, el modelo de corresponsalía comercial utilizado por los bancos es un canal de incorporación relevante para las soluciones FinTech que requieren acceso local. Muchos NBFC regionales y bancos cooperativos tienen un profundo conocimiento del segmento de clientes y están ansiosos por asociarse para soluciones tecnológicas. Las plataformas de comercio electrónico como Snapdeal, Flipkart y Amazon con grandes bases de clientes móviles buscan evolucionar para ofrecer servicios financieros más amplios. Las grandes empresas con proveedores y socios que necesitan financiamiento también son posibles canales para aprovechar el plan de escala.

El sector de servicios financieros de la India se encuentra hoy en un punto de inflexión. Las nuevas empresas indias de FinTech tienen una oportunidad única y, en algunos casos, mayor que otros mercados globales. Pero para ganar en este universo paralelo, tienen que encontrar soluciones específicas de la India que puedan colocar a los próximos 400 millones en el camino hacia la inclusión financiera. Las nuevas empresas tienen una oportunidad única y, en algunos casos, mayor que otros mercados globales. Pero para ganar en este universo paralelo, tienen que encontrar soluciones específicas para la India que puedan colocar a los próximos 400 millones en el camino hacia la inclusión financiera.

Gracias a Yash Jain (Analista, Kalaari Capital) que ayudó con la investigación y los datos para este artículo.

[Esta publicación se publicó por primera vez en LinkedIn y se ha reproducido con autorización].