Das Paralleluniversum der indischen Fintech

Veröffentlicht: 2016-08-02Von den Science-Fiction-Filmen, die ich kürzlich gesehen habe, führt Coherence , ein packender Thriller mit einer brillanten Prämisse, die Liste an (wenn Sie ein Science-Fiction-Fan sind!). Darin öffnet ein kosmisches Ereignis die Tür zu alternativen Realitäten auf der Erde – zu Paralleluniversen, in denen die Dinge auf der Oberfläche gleich aussehen, sich die Ereignisse jedoch auf sehr unterschiedliche Weise entfalten.

Das ist auch eine ziemlich gute Art, die indische FinTech-Szene im Vergleich zu Märkten in anderen Teilen der Welt zu beschreiben. Auf den ersten Blick mag es ähnlich erscheinen wie das, was wir weltweit sehen, aber es ist tatsächlich ganz anders in Bezug auf die Chancen, Herausforderungen und die Art der Ergebnisse, die es wahrscheinlich hervorbringen wird.

Die FinTech- Chancentreiber in entwickelten Märkten sind bekannt. Dazu gehören Millennials und ihre Abneigung gegen etablierte Finanzdienstleister; technisch versierte Startups, die einzelne Produktlinien neu erfinden (das gut ausgepeitschte Entbündelungskonzept); sich langsam bewegende etablierte Banken, die durch Compliance, Regulierung und archaische Altsysteme belastet sind. Allein US-amerikanische FinTech -Startups haben in den letzten fünf Jahren über 20 Milliarden US-Dollar an Finanzmitteln angezogen (Daten von CB Insights).

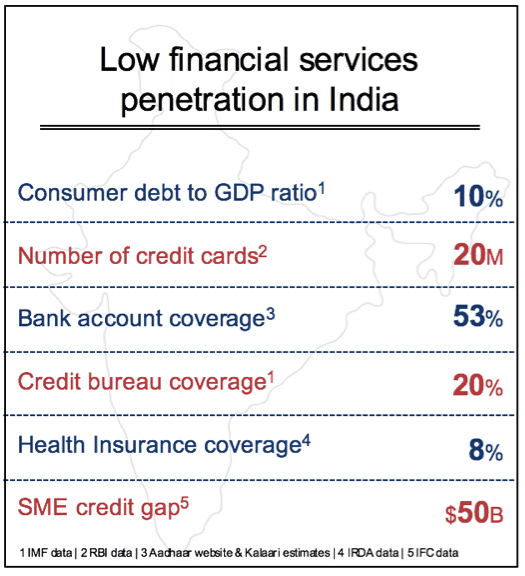

Die Chancen in entwickelten Märkten haben jedoch einen gemeinsamen Hintergrund – eine hohe Durchdringung von Finanzdienstleistungen. Beispielsweise haben die USA eine Marktdurchdringung von 70-90 % in wichtigen Kategorien wie Autoversicherung, Kreditvergabe, Kreditwürdigkeitsprüfung, Bankkonten, Krankenversicherung und mehr. Zum größten Teil ist es unwahrscheinlich, dass westliche FinTech- Innovationen die Gesamtnachfrage dramatisch erhöhen oder wesentlich größere Märkte schaffen werden. Es ist schwer vorstellbar, dass die Verbraucherkredite in den USA, einem derzeit gut durchdrungenen Markt mit leicht verfügbaren Krediten, insgesamt um das 20-fache steigen.

Die Chance ist sehr groß – Goldman Sachs schätzt, dass traditionelle Finanzdienstleistungsunternehmen aufgrund von FinTech -Eindringlingen Gewinne in Höhe von 470 Milliarden US-Dollar riskieren. Die Natur der Innovation besteht darin, Lösungen besser, schneller und billiger zu machen – indem Technologie eingesetzt wird, um das Verbrauchererlebnis und den Wert erheblich zu verbessern. Das sieht man am frühen Erfolg von Kabbage, Prosper, Wealthfront, Betterment oder Klarna – Unternehmen, die Daten und Analysen effektiv genutzt haben, um ein hochwertiges digitales Verbrauchererlebnis zu bieten. Indem sie zur Plattform der Wahl für eine ganz neue Generation von Kunden werden, können FinTech -Unternehmen in entwickelten Märkten bedeutende Marktanteile von etablierten Unternehmen gewinnen und im Laufe der Zeit Gewinne zu ihren Gunsten umverteilen.

Wie ist Indien anders?

Der größte Einzelunterschied in Indien ist die mangelnde Durchdringung von Finanzdienstleistungen und die Chancen, die sie darstellen. Ja, es gibt große indische öffentliche und private Banken mit Millionen von Kunden, aber das verblasst im Vergleich zu Hunderten von Millionen Menschen ohne Zugang zu grundlegenden Finanzdienstleistungen. Es gibt eine enorme Chance, die Nachfrage in fast allen Kategorien exponentiell zu steigern – unter anderem Verbraucherkredite, Versicherungen, Handelsfinanzierungen, digitale Zahlungen und Investitionen. In jedem dieser Bereiche können neue FinTech -Lösungen dazu beitragen, den Markt erheblich wachsen zu lassen. Die Chance liegt also darin, die Tür zu einem viel größeren Markt zu öffnen, anstatt lediglich Marktanteile zwischen etablierten Unternehmen und Start-ups neu zu verteilen.

Es ist nicht so, dass die Finanzinstitute in Indien dem gegenüber blind gewesen wären. Das Versprechen gibt es schon lange. Das Problem war die Wirtschaftlichkeit, diese Kunden zu gewinnen, effiziente Transaktionen zu ermöglichen und ein profitables und skalierbares Geschäft aufzubauen. Es gibt drei Hauptprobleme – die Kosten der Transaktion, das Risiko der Transaktion und die Kosten für die Gewinnung neuer Kunden. Diese Variablen in Einklang zu bringen und gleichzeitig ein profitables Geschäft in großem Maßstab aufzubauen, war bisher eine Herausforderung.

Die meisten entwickelten Länder haben eine Reihe von Infrastrukturschichten, die über Jahrzehnte aufgebaut wurden. Dazu gehören unter anderem elektronische Zahlungsnetzwerke, Kreditauswertungen, Wohneigentumsdatenbanken, Bankkonten, staatliche Identitätsprogramme und gut funktionierende Kreditkartennetzwerke. Solche Installationen ermöglichen elektronische Transaktionen mit akzeptablen Effizienz-, Sicherheits- und Kostenniveaus.

Das Fehlen einer breit angelegten Infrastruktur für Finanztransaktionen war ein großer Engpass in Indien und maßgeblich für die mangelnde Durchdringung verantwortlich. Zum Beispiel erfordert ein Darlehen in Indien jede Menge physischer Dokumente – Identitätsnachweise, Gehaltsabrechnungen, notariell beglaubigte Kopien aller Dokumente, nasse Unterschriften, persönliche Überprüfung, physische Inspektionen von Eigentum und ein halbes Dutzend anderer Dinge, die ein Fett füllen werden Bindemittel. In ähnlicher Weise war das Risiko, ohne aussagekräftige Finanzdaten Kredite an Hunderte von Millionen von Indern ohne Papiere und nicht überprüfbar zu vergeben, zu hoch, selbst wenn viele von ihnen den Test auf ausreichendes Einkommen bestanden.

Aber ein „perfekter Sturm“ scheint endlich einen Wendepunkt geschaffen zu haben, an dem Technologie, Innovation und eine günstige Regierungspolitik dazu beitragen, Barrieren zu überwinden, die seit Jahrzehnten in diesem Bereich bestehen.

The India Stack – Transaktionsinstallation der nächsten Generation

Der India Stack ist ein Überbegriff, der verwendet wird, um eine Reihe öffentlicher APIs zu beschreiben, die darauf abzielen, Identität, Kundenverifizierung, Zahlungen und sichere persönliche digitale Inhalte zu digitalisieren. Die India Stack-Initiative wird von iSpirit, einem gemeinnützigen Think Tank der Branche, in Zusammenarbeit mit verschiedenen freiwilligen Technologieführern, Regulierungsbehörden und Regierungsbehörden angeführt.

Das Herzstück von India, Stack ist Aadhar – das von Nandan Nilekani geplante nationale digitale ID-Programm. Aadhar umfasst jetzt eine Milliarde Inder und ist eine riesige biometrische Hi-Tech-Datenbank, die jetzt von jedem Dienstanbieter angepingt werden kann. Dies ist ein großer Schritt für Indien, wo bis vor kurzem Hunderte Millionen Inder keinen formellen Regierungsausweis hatten. Die von Aadhar gesammelten Daten bilden die Grundlage für die elektronische Kundenverifizierung (eKYC) und ersetzen die bisher mühsame physische Verifizierung bei Finanztransaktionen. Während einige Dinge noch ausgebügelt werden, haben die meisten großen indischen Aufsichtsbehörden wie RBI, SEBI (Wertpapiere), IRDA (Versicherung) und TRAI (Telekommunikation) das Aadhar-basierte eKYC weitgehend akzeptiert. Auf einen Schlag reduziert dies den Zeit- und Kostenaufwand für die Transaktionsabwicklung je nach Produkt oder Dienstleistung um 50 – 80 %. Dies allein ist ein gewaltiger Schritt nach vorne für Indien und verändert die Wirtschaftlichkeit, Finanzdienstleistungen den Massen zugänglich zu machen, grundlegend.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Parallel dazu haben die Bemühungen der Regierung, Bankkonten zu eröffnen, größere Beachtung gefunden. In den letzten drei Jahren wurden im Rahmen des Jan Dhan Yojana-Programms (JDY) mehr als 250 Millionen neue Bankkonten eröffnet. Durch die Verknüpfung der Aadhar- und JDY-Bankkonten für die Auszahlung von Subventionen (über 60 Mrd. USD an Subventionen über diesen Mechanismus in den letzten zwei Jahren) ist es der Regierung gelungen, zum ersten Mal Hunderte Millionen Inder in das Bankensystem zu bringen.

Mit der Schaffung der Grundlage für die Identifizierung, Verifizierung und zugrunde liegenden Bankkonten haben die politischen Entscheidungsträger auch digitale Zahlungen ins Visier genommen. Das Unified Payments Interface (UPI) ist eine offene API, die Banken implementieren können, um Zahlungsüberweisungen von Telefon zu Telefon direkt von Bankkonten zu ermöglichen. Theoretisch können so mehr als 1 Mrd. Mobiltelefone und schätzungsweise 500 Millionen Smartphones (bis 2020) für alles verwendet werden, von Peer-to-Peer-Überweisungen, Kirana-Geschäftszahlungen, Überweisungen von Wanderarbeitern und anderen gängigen finanziellen Anwendungsfällen.

In kurzer Zeit könnte Indien also möglicherweise von einem Nachzügler zu einer hochmodernen Transaktionsinfrastruktur werden, die besser ist als die, die in Industrieländern verfügbar ist. Der interessante Teil ist, dass dies als kostenlose, neutrale, offene APIs zur Verfügung gestellt wird, die in jeden Dienst integriert werden können.

Wie bei jeder groß angelegten Änderung kann es bei der Implementierung des India Stacks zu mehreren Rückschlägen kommen. Angesichts der Gesamtwirkung und der breit angelegten Veränderungen, die sie ermöglichen kann, dürften dies jedoch vorübergehende Probleme bei der Technologieintegration sein.

„Sachetisierung“ indischer Finanzdienstleistungen

Nachdem einige der grundlegenden Kosten- und Datenbarrieren der Vergangenheit angegangen wurden, haben sowohl etablierte Unternehmen als auch Start-ups jetzt eine echte Chance auf Innovationen, um Finanzdienstleistungen der breiten Masse zugänglich zu machen. Aber es gibt noch einige wichtige Probleme zu lösen.

Selbst wenn die Transaktionskosten um 50 % – 80 % sinken würden und die digitale Konnektivität ihre Vermarktung erleichtert, ist es höchst zweifelhaft, dass die derzeitige Reihe von Finanzprodukten und -dienstleistungen in Bezug auf eine breitere Akzeptanz und Einbeziehung seitdem einen großen Eindruck hinterlassen wird Die überwiegende Mehrheit davon ist für die obersten 40 Millionen Inder bestimmt.

Die Gelegenheit für FinTech -Startups in Indien und etablierte Unternehmen besteht darin, diesen Moment zu nutzen, um die Bedürfnisse der übrigen Bevölkerung neu zu definieren. Es gibt ungefähr 400 Millionen Inder, die zwischen Rs 2 L (3000 $) und Rs 10 L (15.000 $) pro Jahr verdienen. Sie haben einzigartige Bedürfnisse, die mit einer neuen Reihe von Finanzprodukten angegangen werden müssen. Die Erschließung dieser Gelegenheit kann den Gesamtmarkt für Produkte wie Kleinunternehmenskredite, Verbraucherfinanzierung, Versicherungen und Kapitalmarktbeteiligungen verdrei- oder vervierfachen.

Konsumgüterunternehmen beherrschen seit langem die Segmentierung, Verpackung, den Vertrieb und die Preisgestaltung von Produkten in einem heterogenen und einkommensschwachen Markt wie Indien. Beispielsweise verkauft Unilever in Indien eine 300-ml-Flasche Sunsilk-Shampoo für etwa 250 Rupien in Kaufhäusern und auch einen 7,5-ml-Beutel für 2 Rupien im örtlichen Kirana-Geschäft. Fast über 80 % aller verkauften Shampoos in Indien sind Sachets mit guten Gewinnmargen.

Wir sehen den India Stack oder sogar einzelne Schichten wie Aadhar, eKyc und UPI, die die „Sachetisierung“ von Finanzdienstleistungen in Indien ermöglichen. Unserer Ansicht nach bieten sich an dieser Stelle zwei große Arten von Marktchancen.

Die erste ist Innovation rund um den Bau segmentspezifischer vertikaler Produkte, die einzigartig in Indien sind, und die Bedürfnisse der nächsten 400 Millionen Kunden. Wir sehen einige frühe Beispiele, darunter unbesicherte Small-Ticket-Darlehen, Prepaid-Pläne für einzelne medizinische Eingriffe, sofortige Point-of-Sale-Kredite, Pay-per-Day-Versicherungen, Mikroanlageprodukte und andere. Der Schlüssel für diese Startups liegt darin, das Segment genau zu verstehen und Lösungen zu entwickeln, die auf Mikroangebotsebene brauchbar, erschwinglich und rentabel sind. Dasselbe gilt für den KMU-Markt, wo es eine Fülle von Möglichkeiten gibt, die starke Nachfrage nach Betriebskapital, Handelsfinanzierung und Leasing für kleine Unternehmen zu befriedigen.

Es ist noch Neuland. Viele werden scheitern, aber diejenigen mit bahnbrechenden Innovationen werden den Markt neu definieren, eine echte finanzielle Inklusion bewirken und die erheblichen wirtschaftlichen Vorteile ernten.

Das zweite Spiel dreht sich um den Aufbau horizontaler Plattformen, die etablierte Finanzdienstleister und die zuvor besprochenen vertikalen FinTech -Startups unterstützen. Zum Beispiel sehen wir Kredit-Scoring unter Verwendung alternativer Daten (transaktional, sozial, georäumlich usw.) als einen horizontalen Nutzen gegenüber dem Indien-Stack. Ebenso besteht die große Chance, die Verbraucherschnittstelle der Wahl zu werden, um UPI-basierte Telefon-zu-Telefon-Zahlungen zu verwalten. Es gibt auch Lücken bei der Verwaltung digitaler Kundeninteraktionen über Messaging-Plattformen oder horizontale Plattformen, die den Fluss verifizierter und sicherer Dokumente zusätzlich zum staatlich genehmigten Programm für digitale Schließfächer verwalten können.

Lösung für Nachfrageaggregation und die letzte Meile

Wir erwarten, dass im Laufe des nächsten Jahrzehnts viele große indische FinTech- Unternehmen entstehen. Aber die Technologie und das Produkt können in Finanzdienstleistungen nur so weit kommen, wenn das Geschäftsmodell nicht auf Skalierung ausgelegt ist. Im Allgemeinen sind Finanzdienstleistungen ein profitabler Sektor, der jedoch auf der Bündelung der Nachfrage und dem Cross-Selling mehrerer Produkte zu niedrigen Transaktionsgebühren basiert.

Fintech-Unternehmen in Indien stehen vor der doppelten Herausforderung, mit viel kleineren Ticketgrößen zu beginnen und auf hohe Volumina skalieren zu müssen, um nachhaltige Unternehmen aufzubauen. Wir sehen einen starken Fokus auf Technologie und Produkt, aber erhebliche Lücken in der Markteinführungsstrategie, die große Mengen antreiben können.

Startups in China haben großartige Arbeit geleistet, um dies auf unterschiedliche Weise anzugehen. Es gibt Unternehmen, die sich einem Offline-zu-Online-Ansatz (O2O) verschrieben haben, bei dem sie Offline-Kanäle nutzen, um die Nachfrage zu aggregieren, die online erfüllt wird. Am anderen Ende stehen große Online-Plattformen wie Alibaba und Tencent, die ihre Hunderte Millionen von E-Commerce- oder Messaging-Benutzern genutzt haben, um eine breite Palette von Finanzdienstleistungen von Krediten bis hin zu Investitionen zu verkaufen.

Jedes indische Fintech -Startup muss dies basierend auf seinem Produkt- und Kundensegment lösen. Die ideale Lösung ist ein vollständig digitaler Ansatz zur Kundengewinnung und -erfüllung. In einem sich entwickelnden Markt mit viel Evangelisationsbedarf ist es jedoch oft nicht das effektivste für eine schnelle Skalierung. Die Nutzung anderer Ökosystemakteure für den Zugang und den gegenseitigen Nutzen ist eine legitime Strategie. Beispielsweise ist das von Banken genutzte Geschäftskorrespondentenmodell ein relevanter Onboarding-Kanal für FinTech -Lösungen, die einen lokalen Zugriff erfordern. Viele regionale NBFCs und Genossenschaftsbanken verfügen über fundiertes Wissen über Kundensegmente und sind bestrebt, Partner für technologieorientierte Lösungen zu werden. E-Commerce-Plattformen wie Snapdeal, Flipkart und Amazon mit großen mobilen Kundenstämmen versuchen, sich zu einem breiteren Angebot an Finanzdienstleistungen zu entwickeln. Große Unternehmen mit Lieferanten und Partnern, die eine Finanzierung benötigen, sind ebenfalls mögliche Kanäle, die im Rahmen des Skalierungsplans genutzt werden können.

Indiens Finanzdienstleistungssektor befindet sich heute an einem Wendepunkt. Indische FinTech- Startups haben eine einzigartige und in einigen Fällen größere Chance als andere globale Märkte. Aber um in diesem Paralleluniversum zu gewinnen, müssen sie indienspezifische Lösungen finden, die die nächsten 400 Millionen auf den Weg zur finanziellen Inklusion bringen können. Startups haben eine einzigartige und in einigen Fällen größere Chance als andere globale Märkte. Aber um in diesem Paralleluniversum zu gewinnen, müssen sie indienspezifische Lösungen finden, die die nächsten 400 Millionen auf den Weg zur finanziellen Inklusion bringen können.

Vielen Dank an Yash Jain (Analyst, Kalaari Capital), der bei der Recherche und den Daten für diesen Artikel geholfen hat

[Dieser Beitrag wurde zuerst auf LinkedIn veröffentlicht und mit Genehmigung reproduziert.]