創業者の撤退がベンチャーキャピタルにとって同じ意味ではない理由

公開: 2017-06-12ファウンダーのエグジットは段階ごとに異なりますが、それがエンドゲームになることはありません

なぜ会社を始めるのですか? 大きな創業者がエグジットするためですよね? 部屋に座って将来を想像し、「私が誰かを非常に満足のいく VC にしてみせる!」と考えることはありません。 スタートアップの創業者が資金提供を受けていない主な理由 (彼らは理解していない傾向があります) は、彼らのビジネスが基本的に VC 資金提供可能な企業ではないということです。 なんで?

堅実で堅実なビジネスを持ち、着実に成長し、場合によっては現金を生み出すことさえあるのに、投資家の関心を引くことができないのはなぜでしょうか? 一部の創業者は Tech Crunch を読んで、愚かな企業が資金を調達し、怒りを内部ではなく外部に向けているのを目にするかもしれません。

ほとんどのスタートアップは、スタートアップの潜在的な出口価値が VC 数学 (ビジネス モデル) を機能させるために必要なリターンを生成しないため、VC の資金提供はできません。 あなたのスタートアップに5000万ドルを提供するとしたら、喜んでくれますか? そうですね。 ほとんどの人にとって、5,000 万ドルは確かに人生を変える出来事です。 ただし、ほとんどすべての VC では、丸め誤差である「えー」です。

これはおそらく一部の創業者にとって壊滅的なニュースであり、彼らはなぜ自分たちがクールになれないのか、また大きな創業の発表をしないのかを理解していないだけです. スタートアップを構築するための VC のアプローチは、創業者が Tech Crunch などを読んで酔っ払ったクールな援助です。 大幅な昇給と超人的な成長率が称賛されています。 収益性と実際の現金の生成は、ジェネレーション X の人々がかつて行っていたことです。 しかし、私たちY世代にとって、それはお金持ちになる方法ではないようです。 それだけが間違っています。

あなたの目標が出口を作り、大量の現金を銀行に預けることである場合は、数学をチェックして、名声の価値を疑問視する必要があります(ほとんど何もないまま終わる価値はありますか?)。 確かに多くの「ユニコーン」があり、ファウンダーは行かず、エグジット時に多くの現金を稼いでいましたが、VC は稼いでいます。 VCゲームはVCゲーム。 それは創始者のゲームではありません。 独自のプレイブックが必要です。

VC があなたに情熱的で献身的であることを求めるのはなぜですか?

大きな会社を作るには長い時間がかかります。 IPOまで最低7年。 7年は長いので、創業者は明らかにコミットする必要があります。 VC は、「傭兵ではなく宣教師」が欲しいと言うでしょう。 これは利己的だろうか?

ビル・ゲイツとマーク・ザッカーバーグは、彼らが設立した会社のほとんどを所有しており、それらの会社は非常に価値があったため、非常に裕福です。 会社のほとんどを所有していない場合、これは別の話です。

創業者は 100% で始めたときに、どのようにして自分の会社を所有しないようになるのでしょうか?

- 彼らは会社を成長させるために資金を調達し、連続した資金調達で理想的に高い価値で 10 ~ 25% のチャンクを段階的に提供します。

- 彼らは、彼らが急速に成長するのを助けるために高価な経営陣を雇い、彼らに株式を与えます(例えば、販売担当副社長)。

- VC はまた、創設者が大規模な ESOP プールを作成して実効評価を下げること、または別の言い方をすれば「スタッフのやる気を起こさせて維持する」ことを奨励しています。

投資家が適切なリザーブ計画を立てていると仮定すると、投資家は将来のラウンドで「倍増」し続け、比例配分を維持または超過することを望んでいます。 ますます価値のある会社を所有すればするほど、より良い結果が得られます。 これはゼロサムゲームであり、創設者はますます弱体化すると同時に支配権を譲ります。

VC がより多くの会社を所有するためには、創業者が情熱を持ち、献身的である必要があります。 創業者にとってではなく、VCにとって、会社が十分に価値のあるものになるのは、何年にもわたる仕事の後でのみです。

創業者は、多くの場合、売却を許可する (または許可しない) 権利を投資家に与えることに注意する必要があります。 彼らは文字通り、創業者であるあなたがいつ会社を売却できるかを決定できます。

VC にとって「十分な」価値とは何か、またその理由は何か?

基本的なヒューリスティックは、あなたの会社が VC の資金の全価値を返すのに十分な価値がある必要があるということです。 5000 万ドルのファンドが 5000 万ドルですが、セコイアや a16z のようなモンスター ファンドの場合、それは 10 億ドルになる可能性があります。 これが、VC があなたではなく、これらすべてのばかげたアイデアに投資する理由でもあります。 ばかげたアイデアには、(彼らにとって)十分に大きくなる小さなものではありますが、チャンスがあります。

これをより適切に定量化するための次のヒューリスティックは、調達した金額を 50 倍したもので、VC を興奮させるために必要な最小値です。 これはどのように作動しますか? VC は 10 倍のリターンを望んでいます。 彼らはおそらく20%を所有しています(ターゲット保有)。 10x/20%= 50x。

1,000 万ドルを調達した場合、VC が 1 億ドル (20%) を獲得するには、5 億ドルのエグジットが必要です。 理論的には、ターゲットにできる最大の VC ファンドは 1 億ドルを運用しています。

あなたの VC が 1 億ドルを運用するマイクロファンドである場合、彼らはあなたに 5 億ドルのエグジットを求めています。 合理的に5億ドルのエグジットをすることができますか? そうでない場合は、合格です。 大物が必要な場合は、数十億になる必要があります。 ファンドが大きくなればなるほど、彼らが気にかけられるように、より大きな出口が必要になります。

ただし、これらはローエンドの数値であることを述べることが重要です (これはすべて非常に単純化されています)。 VC ごとに 20% の対象所有権が保持されることはほとんどありません。 これは 10% の領域にある可能性が高くなります (VC に多くの AUM がない場合)。 ほとんどのシードの評価額は 4 ~ 1,000 万ドルになります。 ラウンドごとに 100 万ドルを割り当てている場合、500 万ドルのポストで 20% の持ち株しか得られません。 また、投資家が全額を調達し (他の共同投資者はいない)、VC が後続のラウンドで少なくとも比例配分で投資を継続できると仮定する必要があります。その後コミットされます)。

あなたの創業者の出口には何が十分ですか?

いくら稼ぎたいですか? これは、私がメンタリング、コンサルティング、または提携を検討しているかどうかにかかわらず、すべての創業者に尋ねる質問です。 びっくりする人もいれば、ほとんどの人が答えを持っていない人もいますが、あなたが稼ぎたい金額は、あなたが構築しようとしているビジネスの種類と方法、そして資金調達戦略を指示し、決定することを説明します.

100 万ドルと 10 億ドルのファウンダー エグジットにアプローチする方法は、実際には非常に異なる獣です。 100 万ドルを稼ごうとしているのであれば、どの VC もあなたに資金を提供することはありません。 100 万ドルを稼ぐ方法はたくさんあります。また、100 万ドルの企業からの撤退の機会は広範囲に及びます。

ですから、自分に正直になりましょう。 どのくらいで十分ですか? 1000万ドル、2000万ドル、5000万ドル、1億ドルですか? その数を明確にすれば、VC ではなく創業者としてのあなたにとって十分なビジネスの種類を理解することができます。

創設者の数学は VC と同じではありません。 また、会社は 1 つしかありません。 彼らは多くの人にさらされています。 かなり快適になるには数百万しか必要ありませんが、VCのビジネスモデルでは数百万は機能しません.

世界を変える創業者のレトリックは、同じマディソン街のPR会社が考案した策略だと思わずにはいられません。このPR会社は、人々が早期に売り切れてより高いROIを獲得するのを防ぐための策略として、圧縮して磨いた石炭を購入させました。そして支払い。

あなたにとって重要なのは旅ですか、それとも創業者の出口ですか?

多くの創業者は、大企業で働きたくないために会社を始めます。 彼らは自分自身の上司になる自由を望んでいます。 問題は、経済と管理が相互に排他的である可能性があることです。 コントロールできるからといって、必ずしも最高のリターンが得られるわけではありません。

学術論文の中で、ハーバード ビジネス スクールの元教授である Noam Wasserman は、より多くのコントロールを持つ創業者がより低い評価につながることを発見しました。 ここでこれについてブログを書きました。

「6,000社以上の非公開企業の定性的ケーススタディと定量分析の両方が、創業者が(取締役会の過半数を維持することによって、および/またはCEOとして残ることによって)支配を維持している新興企業は、そのような企業よりもはるかに低い評価を持っていることを強調しています。創設者は支配権を放棄しました。 これは、スタートアップが 2 年以上経過している場合に特に当てはまります。」

今、考えるべきことがいくつかあります。 創業者がコントロールを失った例を見てみましょう。

1997 年、最初の創業者である Lew Cirne がエンタープライズ アプリケーション管理会社である Wily Technology を設立したとき、彼は会社をどのように構築するかについてさまざまな決定に直面しました。 次の 2 年間で、彼は経験豊富な幹部を雇い、50 人の従業員からなるチームを構築し、トップ ベンチャー キャピタリスト (VC) から 2 回の大規模な資金調達を行い、取締役会の 5 議席のうち 3 議席をそれらの投資家に譲りました。

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

次の資金調達の時期になると、取締役会は、技術的なバックグラウンドを持つ Cirne よりも優れたビジネス スキルを持つ CEO が Wily に必要であると判断しました。 彼らが選んだ「プロのCEO」であるリチャード・ウィリアムズが、CEOとしてCirneに取って代わりました。 Cirne 氏は、会社内で非常に限られた技術的および先見の明のある役割を任されていました。

しかし、ウィリアムズはワイリーを大きなエグジットに導くことができました。それは、2006 年初めにコンピューター アソシエイツに 3 億 7500 万ドルで売却したことです。キルンは、そのような価値の創造を達成することはできなかったことを認めていますが、それでも彼は、彼の初期の決定がそのような価値の創造につながったことについて、痛ましい後悔を残していました。彼が置き換えられたことに。

あなたにとって何が重要ですか? 可能な限り最大の創業者の出口を持っていますか、それともあなた自身の会社のボスであり続けていますか? この 2 つの間には多少の勾配があるかもしれませんが、基本的に、列車が VC 線路を通過すると、後戻りはできません。 あなたはベンチャー企業ではなく、ベンチャーキャピタルから出資を受けている会社です。 「自由」についてのもう 1 つの考え方は、限界に達するまで会社を設立する自由があるということです。VC の意見では、プロの CEO が介入し、より大きな出口に向けて構築し、「経済的自由」を得ることができます。その後。 一部の結果についてではありません。

CEOになるという考えがあなたの自由を象徴しているのであれば、VCが(取締役会を支配している場合)投資の価値に影響を与える最も重要な手段は、CEOを選んで解雇する能力であることを理解してください。 別の言い方をすれば、彼らが持っている最も価値のある手段は、自分が始めた会社を自分がコントロールできるかどうかを決定する能力です。

現実には、ほとんどの創業者は結局のところ、宣教師というよりも傭兵的であると思います。 あなたがビル・ゲイツではなく、コントロールと経済を維持することに成功していないという現実になると、エゴを持っている場合、それはあなたのエゴにかなりの打撃を与えるでしょう.

もちろん、素敵な創業者の出口を得ることには利点があります。 お金を稼ぐだけでなく、それを使ってやり直し、さらにコントロールすることができます。

Computer Associates を去った直後、Cirne は次のスタートアップである New Relic を設立することを決めました。 彼は単独で New Relic を設立し、お気に入りの Wily の従業員を早期採用に利用しました。 彼はできる限り慎重に New Relic の自己資金を調達し、取締役会の管理を維持し、価値を高めることを犠牲にしても、CEO であり続けるようにしました。

より多くの価値は相対的です。 New Relic は現在公開されており、時価総額は 16 億ドルです。

あなたにとって何が重要かを決めてください。 通常、ケーキを持って食べることはできませんが、プレイできる長いゲームもあります。

ファウンダー エグジット バリューを最大化する方法 – ファウンダー プレイブック

あなたが VC ルートに行きたいと思うのは当然だと思います。 創業者としてあなたが行う重要な計算は、資産が極大値に達したときに売却するのに最適な時期を見極めることです。

あなたの販売能力は、あなたが制御できない可能性が高い多くの要因に基づいています。

- 市場評価。 市場に出回っているコンプとは何ですか?あなたの価値は何ですか? 収益 (またはその他の指標) の 5 倍または 10 倍ですか。 公開市場、最近の買収、製品の戦略的性質、競争圧力のすべてがこれに寄与します。

- 喜んで買収者。 あなたが売りたいときに誰かがあなたを買いたいと思っていますか?

- 販売する能力。 会社を売却する権利はありますか? 取締役会 (投資家) は、適切なオファーがあった場合に売却を許可しますか? それとも、フェンスを押し続けなければなりませんか?

資本の価値は、後の資金調達段階では大きくない可能性があります

さまざまな資金調達ラウンドでの株式の価値はかなり予測可能であることを理解する必要があります。 あなたが被る希薄化の平均レベルと中央値レベルを教えてくれるヒューリスティックがあります。 あなたのエクイティの価値が時間の経過とともに一定に保たれる時点があるかもしれません。つまり、創業者が宣伝する (あなたのエクイティの価値) は、SA と SD で同じ価値があるかもしれません。 なぜなら、あなたが被る希薄化のレベルと評価の評価率が一致しないからです。

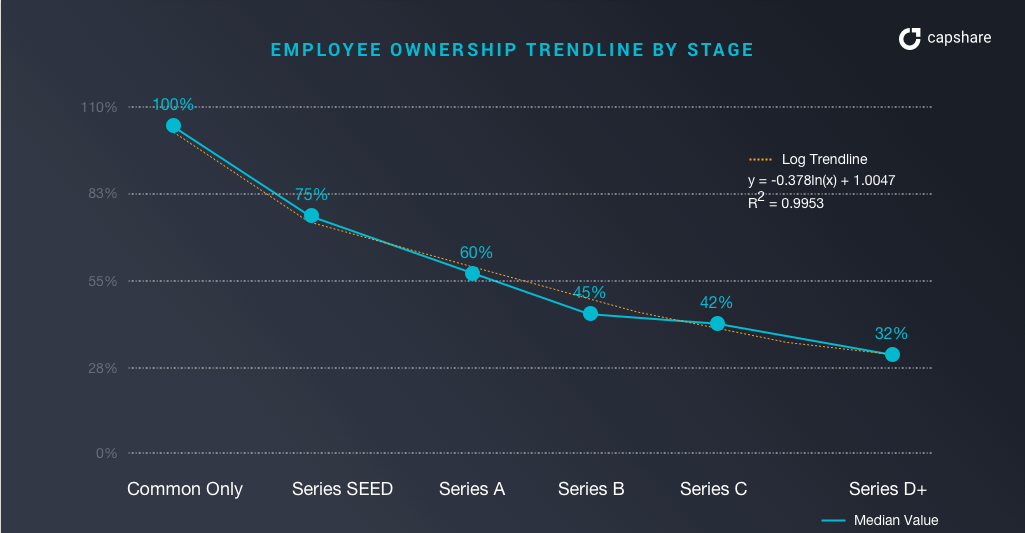

創業者はさまざまな段階で何を所有していますか?

創業者はさまざまな段階で何を推進していますか?

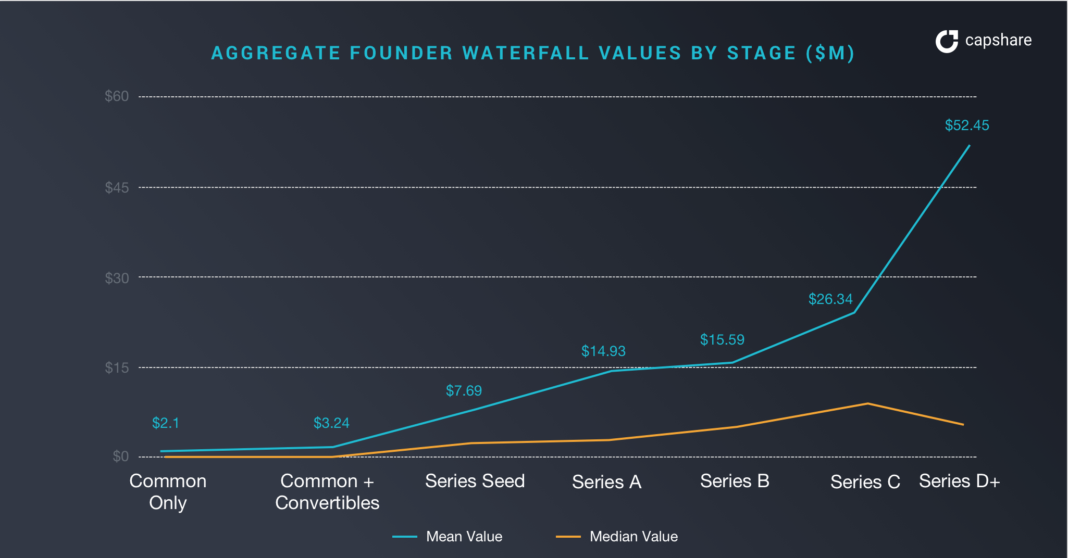

シリーズ D の創業者の株 (創業者が 3 人いる場合は 3 で割る必要があるという意味) は、平均的な企業では 5,245 万ドルであるのに対し、「中央値」ではわずか 652 万ドルの価値しかありませんでした。 シードとシリーズ A では、中央値の企業とほぼ同じであることに注意してください。

シードでの販売は、シリーズ D と同じ価値になる可能性があります

パフォーマンスが中央値の創業者は、将来の成長段階を待つよりも、早期に売却した方が個人的な ROI が高い可能性があります。 皮肉なことに、規模が大きくなればなるほど、潜在的な買収者も少なくなります。

あなたのスタートアップが外れ値であり、待ち構えているユニコーンである場合、この状況は大きく異なります。 あなたは進み続け、ますます価値のある存在になり続けることができます。 唯一、それは複数の標準偏差、つまり黒い白鳥 (ユニコーン) の場合です。

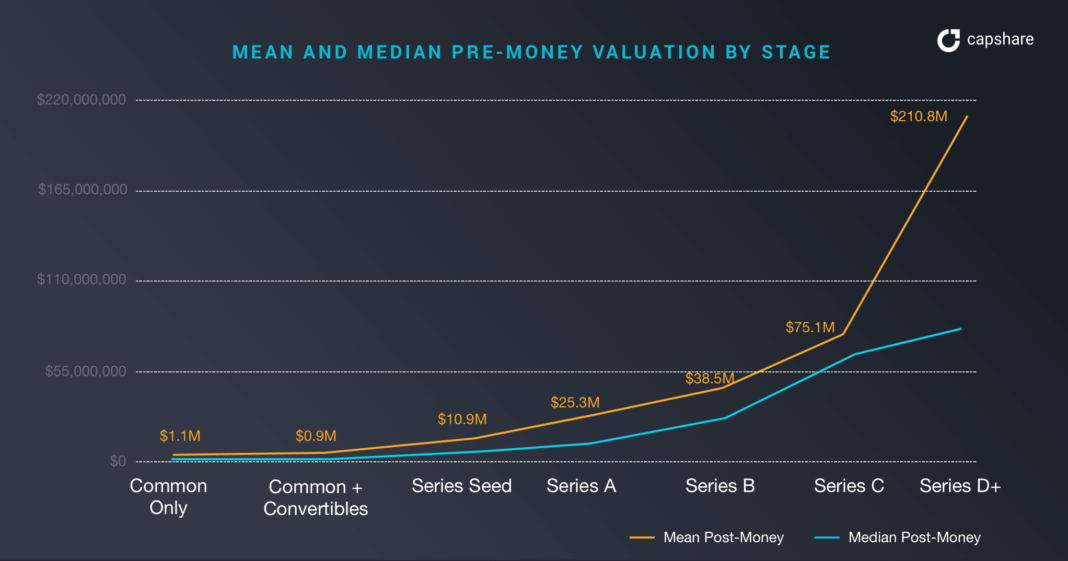

資金調達段階別のスタートアップの評価

ここでは、ユニコーンの結果と他のすべての結果の間の評価の違いの平均と中央値の違いを見ることができます。 シリーズ D での平均と中央値のプリマネー評価の差は 1 億 4,400 万ドルです。 ギャップはシリーズ シードから始まり、すべての段階で持続します。

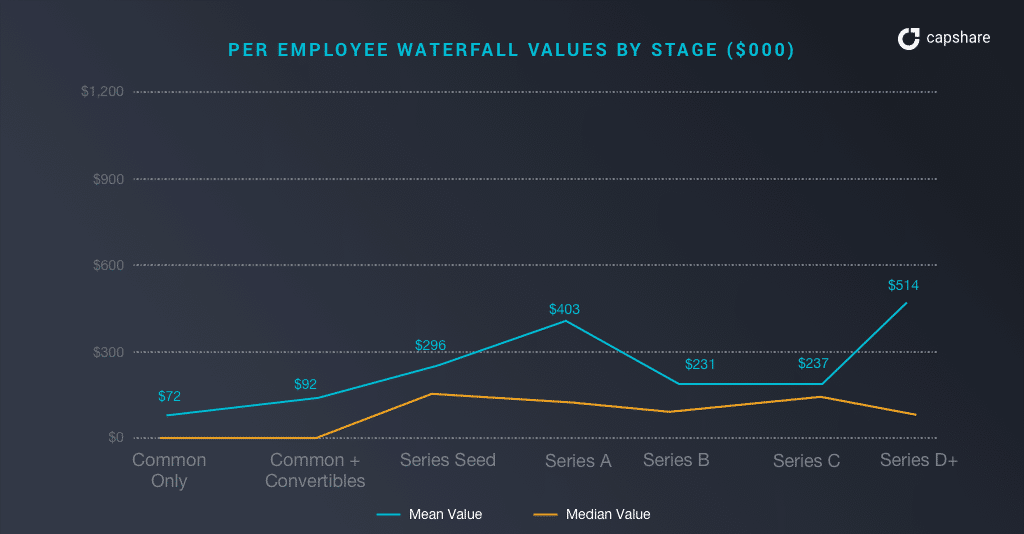

ステージごとのスタッフシェアの価値

スタッフを 'founder math' の計算に参加させることに特に関心がある場合は、出口が大きくない限り、できるだけ早く終了しないように奨励する価値はあまりありません。

清算プリファレンスなどの支払いを説明するウォーターフォール計算を行う場合、従業員あたりのウォーターフォール値の中央値 (創業者を含む) は約 13 万ドルから 19 万ドルですが、従業員あたりのウォーターフォール値の平均はその値の約 2 倍から 5 倍です。 従業員は、あなたのスタートアップがあなたと同じように外れ値であることを望んでいます。

注: 従業員 1 人あたりの数値には創業者の金額が含まれています。 したがって、創業者以外の従業員数は大幅に少なくなります。 創業者以外の従業員が上記の数値の 50% になると仮定します。

あなたが中堅企業の中間レベルの従業員である場合、その企業が最新の評価で終了した場合、あなたの株式はおそらく 65 ~ 95,000 ドルの価値があります。 しかし、あなたがトップパフォーマーの中間レベルの従業員である場合、あなたの資産は約 13 万ドルから 50 万ドルの価値がある可能性があります。

ステージごとのハッキング結果

このチャートは、創業者がどのように成果をハッキングできるかを見事に示しています。

あなたの会社がシリーズ D の周りで終了する場合、次の分割が予想されます。

- 創業者の所有権: 11-17%

- その他の従業員: 17-21%

- 投資家: 66-68%

ここで重要なのは、創業者がシリーズ d でスタートアップの約 11% を所有していることです。 Seed では、約 61% を所有しています (1 回の希釈 + ESOP プールの作成)。 D では、あなたのスタートアップの評価は上昇しましたが、創業者の所有権に価値を生み出すことはできませんでした。

創業者にとって希薄化と評価が間違った方向に進んでいる例は、次の創業者によって証明されています。

- Box : Box の創設者である Aaron Levie は、2015 年の IPO で約 4% を所有していました。

- Zendesk : CEO の MikkelSvane は、2014 年の IPO で約 8% を所有していました。

- ExactTarget : 会社が S-1 を申請した時点で共同創業者が 3.8% を所有していた

あなたのプレマネーが約 1,100 万ドルで、その投資を実行に移すことにした場合、3,800 万ドルであなたを買収する買い手を見つける可能性はありませんよね? そこで、創始者の数学が登場します。 投資前のお金で素敵な小さな買収とシリーズ d でシードを投稿すると、あなたの創設者がプロモートする価値は 770 万ドルになります!

なんてこった。 シードからシリーズ d に到達するためのリスクと眠れない夜のレベルはたくさんあります! VC に 7 倍の価値を生み出しますが、あなたの価値は同じです! それは明らかに意味がありません。 創業者の戦略は、将来を見通すことができるとすれば、種を売却し、しばらくの間権利を確定して、別の会社を始めることです。

現実には、シリーズ d で売却した場合、創業者が撤退する前に支払う清算の優先権が山のようにあるため、状況はさらに悪化します。

これは明らかに VC の数学のプレイブックに完全に反しています。 上で議論したように、$40Mn は、$500m の VC が意味のある出口を得るために理想的に探しているものから何光年も離れています。 したがって、問題があります。知っている唯一のプレイブックが VC のものである場合、結果と時間のコミットメントを最大化していません。 平均を破って外れ値になる場合にのみ意味があります。 あなたは自分が意地悪だとは信じていないので創業者ですよね?

[アレクサンダー・ジャービスによるこの投稿は、公式ウェブサイトに最初に掲載され、許可を得て複製されました。]