Pourquoi la sortie d'un fondateur ne signifie pas la même chose pour le capital-risque

Publié: 2017-06-12Une sortie de fondateur est différente à différentes étapes, mais cela ne peut pas être la fin du jeu

Pourquoi créer une entreprise ? Pour avoir une grande sortie de fondateur, n'est-ce pas ? Vous ne vous asseyez pas dans une pièce, envisagez un futur et pensez, ' Savez-vous quoi, je vais faire de quelqu'un un VC très heureux en effet !' La principale raison pour laquelle un fondateur de startup n'est pas financé (ce qu'il a tendance à ne pas comprendre) est que son entreprise n'est fondamentalement pas une entreprise finançable par VC . Pourquoi?

Pourquoi pouvez-vous avoir une belle entreprise solide, en croissance constante et peut-être même génératrice de liquidités et ne pas intéresser les investisseurs ? Certains fondateurs peuvent lire Tech Crunch et voir des entreprises stupides se financer et diriger leur colère vers l'extérieur plutôt que vers l'intérieur.

La plupart des startups ne sont pas finançables par VC car la valeur de sortie potentielle de la startup ne génère pas les rendements nécessaires pour faire fonctionner les maths VC (leur modèle commercial). Si je vous offrais 50 millions de dollars pour votre startup, seriez-vous content ? Nous allons probablement. Pour la plupart, 50 millions de dollars est certainement un événement qui change la vie. Cependant, pour presque tous les VC, c'est "eh", une erreur d'arrondi.

C'est probablement une nouvelle dévastatrice pour certains fondateurs et ils ne comprennent tout simplement pas pourquoi ils ne sont pas cool et ont aussi de grandes annonces de fondation. L'approche VC pour créer des startups est l'aide cool que les fondateurs ont bu en lisant Tech Crunch et autres . Les grosses augmentations et les taux de croissance surhumains sont ce qui est célébré. La rentabilité et la génération d'argent réel sont quelque chose que les gens de la génération X avaient l'habitude de faire. Mais pour nous Gen-Y, ce n'est pas la façon de devenir riche, semble-t-il. Seulement c'est faux.

Si votre objectif est de faire une sortie et d'accumuler beaucoup d'argent, vous devez vérifier les calculs et vous demander ce que vaut la renommée (est-ce que cela vaut la peine de se retrouver avec presque rien ?). Bien sûr, il y a beaucoup de «licornes» où les fondateurs ne vont pas, ni n'ont, à la sortie, gagné beaucoup d'argent, mais les VC l'ont fait. Le jeu VC est le jeu VC. Ce n'est pas le jeu du fondateur. Vous avez besoin de votre propre livre de jeu.

Pourquoi les VC veulent-ils que vous soyez passionné et engagé ?

Il faut beaucoup de temps pour construire une grande entreprise. Au moins 7 ans pour arriver à une introduction en bourse. 7 ans, c'est long, donc les fondateurs doivent clairement s'engager. Les VC diront qu'ils veulent « des missionnaires et non des mercenaires ». Je ne peux pas m'empêcher de me demander si c'est égoïste?

Bill Gates et Mark Zuckerberg sont si riches parce qu'ils possèdent la plupart des entreprises qu'ils ont fondées et que ces entreprises valaient beaucoup. Si vous ne possédez pas la majeure partie de l'entreprise, c'est une autre histoire.

Comment les fondateurs en arrivent-ils à ne pas posséder leur entreprise lorsqu'ils démarrent à 100 % ?

- Ils collectent des fonds pour développer leur entreprise et donnent progressivement des tranches de 10 à 25 % à des valeurs idéalement élevées lors de collectes de fonds consécutives.

- Ils embauchent des cadres coûteux pour les aider à croître rapidement et leur donner des parts (par exemple, vice-président des ventes), peut-être ajouter un autre co-fondateur dans les premiers jours.

- Les VC encouragent également les fondateurs à constituer de grands pools ESOP pour réduire l'évaluation effective, ou en d'autres termes "motiver et retenir le personnel".

En supposant que les investisseurs aient une bonne planification des réserves, ils espèrent au fil du temps continuer à «doubler» lors des prochains tours, en maintenant ou en dépassant leur prorata. Plus ils possèdent d'une entreprise de plus en plus précieuse, mieux c'est . Bien qu'il s'agisse d'un jeu à somme nulle et que les fondateurs soient de plus en plus dilués et cèdent simultanément le contrôle.

Pour que les VC détiennent davantage de parts de l'entreprise, les fondateurs doivent être passionnés et engagés afin que l'entreprise puisse exister assez longtemps pour qu'ils le fassent. Ce n'est qu'après de nombreuses années de travail que l'entreprise devient suffisamment précieuse, non pas pour les fondateurs, mais pour les VC.

Les fondateurs doivent être conscients qu'ils donnent souvent à leurs investisseurs le droit d'autoriser une vente (ou non). Ils peuvent littéralement décider quand vous, le fondateur, pouvez vendre votre entreprise.

Qu'est-ce qu'une valeur "suffisante" pour les VC et pourquoi ?

L'heuristique de base est que votre entreprise doit avoir suffisamment de valeur pour restituer la valeur totale du fonds du capital-risque . Pour un fonds de 50 millions de dollars, c'est 50 millions de dollars, mais pour un fonds monstre comme Sequoia ou a16z, cela pourrait représenter un milliard de dollars. C'est aussi la raison pour laquelle les VC investissent dans toutes ces idées stupides et non en vous. Les idées stupides ont une chance, bien qu'infime d'être assez grande (pour elles).

Maintenant, la prochaine heuristique pour mieux quantifier cela est le montant que vous augmentez, multiplié par 50 et c'est la valeur minimale dont vous avez besoin pour exciter un VC. Comment cela marche-t-il? Les VC veulent des rendements 10x. Ils en détiennent peut-être 20 % (participation ciblée). 10x/20%= 50x.

Si vous collectez 10 millions de dollars, vous avez besoin d'une sortie de 500 millions de dollars pour que le VC obtienne 100 millions de dollars (20%). Théoriquement, le plus grand fonds de capital-risque que vous pouvez cibler a 100 millions de dollars sous gestion.

Si votre VC est un micro-fonds avec 100 millions de dollars sous gestion, il vous attend comme une sortie de 500 millions de dollars. Pouvez-vous raisonnablement être une sortie de 500 millions de dollars? Si non, alors vous êtes un laissez-passer. Si vous voulez les grands, vous devez être dans les milliards. Plus le fonds est important, plus votre sortie doit être importante pour qu'ils s'en soucient.

Il est important de préciser cependant que ce sont des nombres bas de gamme (et tout cela est très simplifié). 20 % de participations ciblées à détenir par VC sont tout à fait improbables. Ce sera plus probablement dans le domaine de 10% (à moins que le VC n'ait beaucoup d'AUM). La plupart des évaluations de semences se situeront entre 4 et 10 millions de dollars. Vous n'obtenez votre participation de 20% à un poste de 5 millions de dollars que si vous allouez 1 million de dollars par tour. Vous devez également supposer que l'investisseur obtient la totalité de l'augmentation (aucun autre co-investisseur) et que le VC peut continuer à investir au moins au prorata lors de tout tour ultérieur, ce qui signifie que votre sortie doit être plus importante pour compenser les fonds supplémentaires. commis par la suite).

Qu'est-ce qui suffit à votre départ de fondateur ?

Combien d'argent voulez-vous gagner ? C'est une question que je pose à chaque fondateur, que je sois ou non mentor, consultant ou envisageant un partenariat avec . Certains sont surpris et la plupart n'ont pas de réponse, mais j'explique que le montant que vous voulez gagner va à la fois instruire et dicter le type d'entreprise que vous allez créer et comment, ainsi que votre stratégie de financement.

La façon dont vous abordez les sorties de fondateur de 1 million de dollars et de 1 milliard de dollars sont en effet des bêtes très différentes. Avouons-le, si vous cherchez à gagner 1 million de dollars, aucun VC ne vous financera de toute façon. Il existe de nombreuses façons de gagner 1 million de dollars, de plus, vos opportunités de sortie pour une entreprise de 1 million de dollars sont nombreuses - il n'y a que quelques entreprises qui peuvent se permettre d'acheter une entreprise de 1 milliard de dollars, donc la sortie est également plus difficile.

Soyez donc honnête avec vous-même. Combien en faut-il? Est-ce 10, 20, 50, 100 millions de dollars ? Soyez clair sur ce nombre et vous pourrez ensuite déterminer le type d'entreprise qui vous convient en tant que fondateur et non en tant que VC.

Les mathématiques du fondateur ne sont pas les mêmes qu'un VC. Vous n'avez également qu'une seule entreprise; ils sont exposés à beaucoup. Vous n'avez besoin que de quelques millions pour être assez confortable, alors que quelques millions ne fonctionnent pas avec le modèle commercial du VC.

Je ne peux pas m'empêcher de penser que la rhétorique du fondateur qui change le monde est une ruse inventée par la même société de relations publiques de Madison Avenue qui a amené les gens à acheter du charbon comprimé et poli comme subterfuge pour les empêcher de vendre trop tôt et d'obtenir un retour sur investissement plus élevé. et paiement.

Est-ce le voyage ou la sortie du fondateur qui compte pour vous ?

De nombreux fondateurs créent des entreprises parce qu'ils ne veulent pas travailler pour une grande entreprise. Ils veulent la liberté d'être leur propre patron. Le problème est que l'économie et le contrôle peuvent s'exclure mutuellement. Avoir le contrôle ne donne pas nécessairement les rendements les plus élevés.

Dans un article académique, Noam Wasserman, ancien professeur à la Harvard Business School, a constaté que les fondateurs ayant plus de contrôle conduisent à des valorisations plus faibles. Je viens de bloguer à ce sujet ici.

« Les études de cas qualitatives et les analyses quantitatives de plus de 6 000 entreprises privées mettent en évidence que les startups dont le fondateur a conservé le contrôle (en conservant la majorité du conseil d'administration et/ou en restant PDG) ont des valorisations nettement inférieures à celles dont le fondateur fondateur a abandonné le contrôle. Cela est particulièrement vrai lorsque la startup a deux ans ou plus.

Maintenant, il y a matière à réflexion. Regardons un exemple où un fondateur a perdu le contrôle :

En 1997, lorsque le premier fondateur Lew Cirne a fondé Wily Technology, une société de gestion d'applications d'entreprise, il a dû faire face à une grande variété de décisions sur la manière de créer son entreprise. Au cours des deux années suivantes, il a embauché des cadres expérimentés, constitué une équipe de cinquante employés, levé deux importantes rondes de financement auprès des meilleurs capital-risqueurs (VC) et cédé trois des cinq sièges au conseil d'administration à ces investisseurs.

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Au moment de lever le prochain tour de financement, le conseil d'administration a décidé que Wily avait besoin d'un PDG qui avait de meilleures compétences en affaires que Cirne, qui avait une formation technique. Leur choix, le "PDG professionnel" Richard Williams, a remplacé Cirne en tant que PDG. Pour sa part, Cirne s'est retrouvé avec un rôle de visionnaire technique très étroit au sein de l'entreprise.

Cependant, Williams a réussi à mener Wily à une grande sortie : une vente de 375 millions de dollars à Computer Associates au début de 2006. Cirne admet qu'il n'aurait jamais pu réaliser une telle création de valeur, mais il a néanmoins eu de douloureux regrets au sujet de ses premières décisions qui avaient conduit à son remplacement.

Qu'est-ce qui compte pour vous ? Avoir la plus grande sortie de fondateur possible, ou être le patron de votre propre entreprise à l'infini ? Il peut y avoir un certain gradient entre les deux, mais fondamentalement, une fois que votre train passe sur les voies VC, il n'y a pas de retour en arrière. Vous êtes une entreprise financée par VC et non une entreprise amorcée . Une autre façon de penser à la « liberté » est que vous avez la liberté de créer une entreprise jusqu'à ce que vous atteigniez vos limites, de l'avis des VC, de permettre à un PDG professionnel d'intervenir, de la construire pour une sortie plus grande, puis d'avoir la « liberté financière » après. Pas sur le résultat pour certains.

Si l'idée d'être le PDG est symbolique de votre liberté, alors comprenez que le levier le plus important dont dispose un VC (s'il contrôle le conseil d'administration) pour influencer la valeur de son investissement est la capacité de choisir et de licencier le PDG. En d'autres termes, le levier le plus précieux dont ils disposent est la capacité de décider si vous contrôlez ou non l'entreprise que vous avez créée.

La réalité est que je pense que la plupart des fondateurs sont plus mercenaires que missionnaires à la fin de la journée, et donc une belle grande sortie sonne plutôt bien. Ce n'est que lorsqu'il s'agit de la réalité que vous n'êtes pas Bill Gates et que vous ne réussissez pas à conserver le contrôle et l'économie, ce sera un coup assez douloureux pour votre ego si vous en avez un.

Il y a, bien sûr, des avantages à obtenir une belle sortie de fondateur. Non seulement vous gagnez de l'argent, mais vous pouvez l'utiliser pour tout recommencer et avoir encore plus de contrôle.

Peu de temps après avoir quitté Computer Associates, Cirne a décidé de fonder sa prochaine startup, New Relic. Il a fondé en solo New Relic et a fait appel à ses employés préférés de Wily pour ses premières embauches. Il a prudemment autofinancé New Relic aussi longtemps qu'il le pouvait et s'est assuré de garder le contrôle de son conseil d'administration et de rester PDG, même au détriment de la croissance de plus de valeur.

Plus de valeur est relative; New Relic est désormais cotée en bourse et a une capitalisation boursière de 1,6 milliard de dollars.

Décidez ce qui est important pour vous. Vous ne pouvez généralement pas avoir votre gâteau et le manger aussi, mais il y a aussi un long jeu auquel vous pouvez jouer.

Comment maximiser la valeur de sortie du fondateur - The Founder Playbook

Je vais prendre pour acquis que vous voulez emprunter la voie VC. Le calcul clé que vous devez faire en tant que fondateur est de déterminer le meilleur moment pour vendre lorsque votre capital est à un maximum local.

Votre capacité à vendre dépendra d'un certain nombre de facteurs que vous ne pourrez probablement pas contrôler :

- Valorisations de marché . Quelles sont les comps sur le marché et que valez-vous ? Est-ce 5x ou 10x les revenus (ou d'autres mesures). Les marchés publics, les acquisitions récentes, le caractère stratégique de votre offre, les pressions concurrentielles y contribueront

- Acquéreur volontaire . Est-ce que quelqu'un veut vous acheter alors que vous voulez vendre ?

- Capacité à vendre . Avez-vous le droit de vendre votre entreprise ? Votre conseil d'administration (investisseurs) vous permettra-t-il de vendre si vous avez une offre décente, ou devez-vous continuer à pousser pour la clôture ?

La valeur des capitaux propres peut ne pas être plus élevée aux étapes de financement ultérieures

Vous devez comprendre que la valeur de vos fonds propres à différents cycles de financement est assez prévisible. Il existe des heuristiques pour vous dire les niveaux moyens et médians de dilution que vous subirez. Il peut bien y avoir des moments dans le temps où la valeur de votre capital reste constante dans le temps - ce qui signifie que la promotion de votre fondateur (valeur de votre capital) peut valoir la même chose chez SA que chez SD. Pourquoi, parce que le niveau de dilution dont vous souffrez et le taux d'appréciation de la valorisation sont hors de propos.

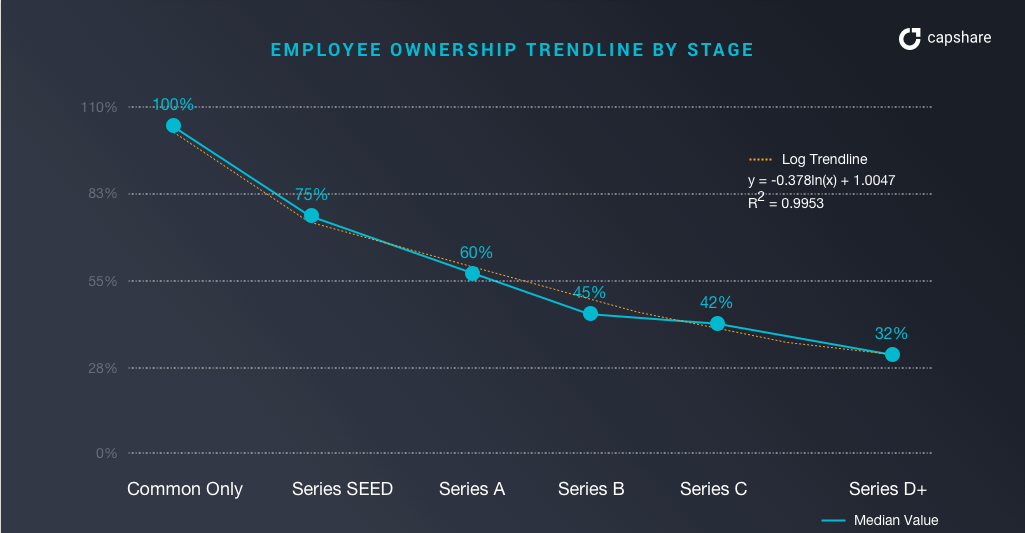

Que possèdent les fondateurs à différentes étapes ?

Qu'est-ce que le fondateur promeut à différentes étapes ?

Au stock des fondateurs de la série D (en tant que groupe, c'est-à-dire s'il y a 3 fondateurs, vous devez diviser par 3) ne valait que 6,52 millions de dollars à une «médiane» par opposition à 52,45 milliards de dollars dans l'entreprise moyenne. Remarque à la graine et à la série A, c'est presque la même chose pour une entreprise médiane.

La vente à la graine peut être la même valeur qu'à la série D

Les fondateurs médians performants peuvent avoir un meilleur retour sur investissement personnel pour vendre plus tôt, plutôt que d'attendre les futures étapes de croissance. Ironiquement, il y a aussi moins d'acquéreurs potentiels plus vous êtes grand.

Si votre startup est une valeur aberrante, une licorne en attente, alors cette situation est très différente . Vous pouvez continuer et continuer à valoir de plus en plus. Seulement, c'est pour les multiples écarts-types - les cygnes noirs (licornes).

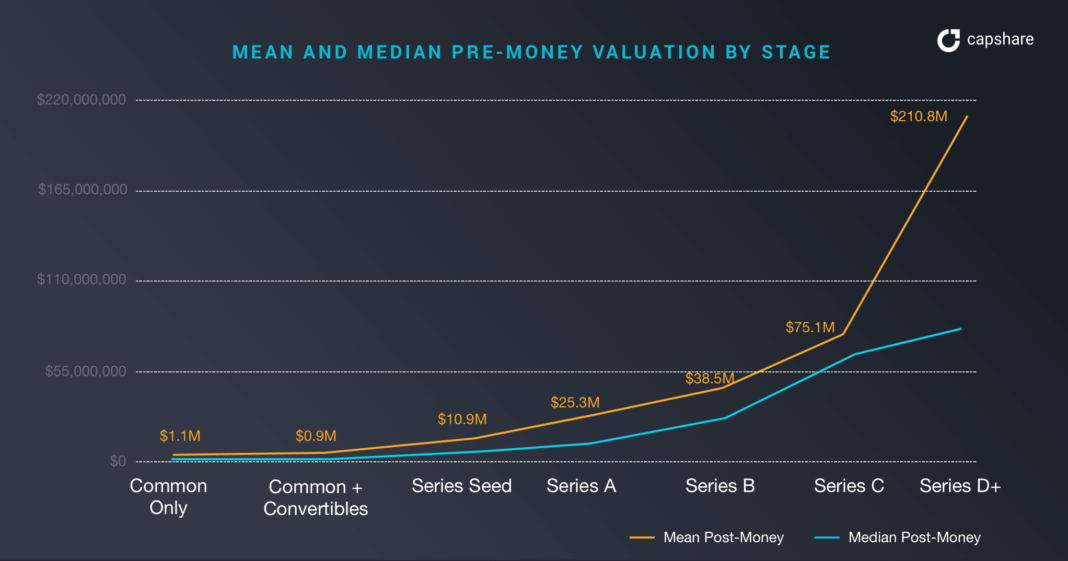

Évaluations des startups par stade de financement

Ici, nous pouvons voir la différence entre la moyenne et la médiane des différences d'évaluation entre les résultats de la licorne et tous les autres. La différence dans les évaluations pré-monétaires entre la moyenne et la médiane de la série D est de 144 millions de dollars. L'écart commence à la graine de série et persiste à toutes les étapes.

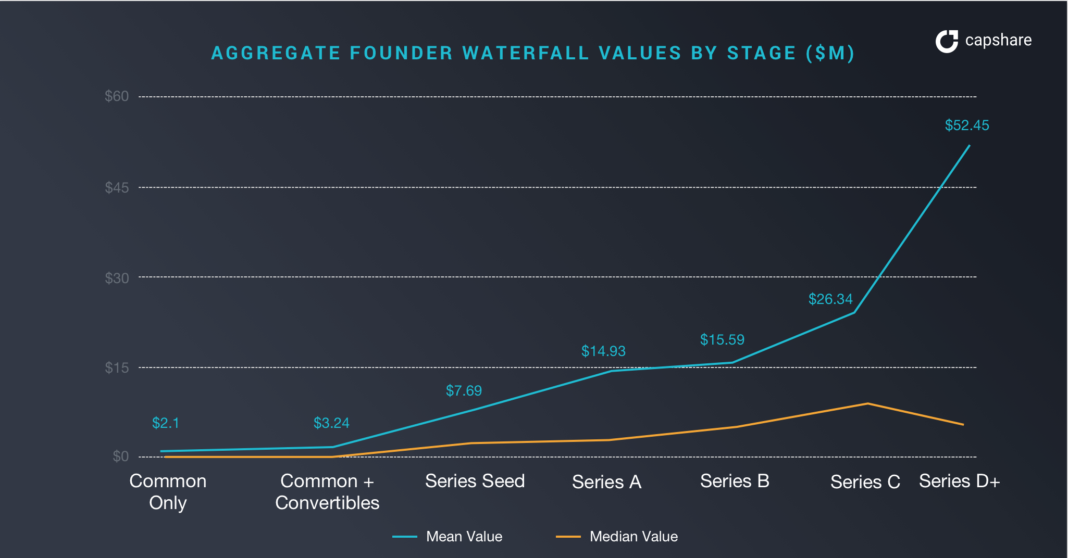

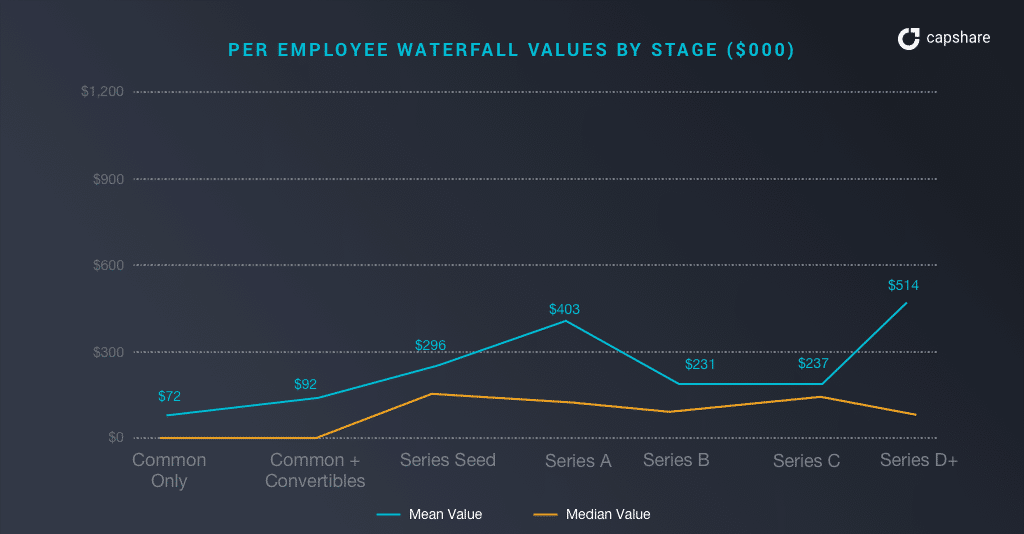

Valeur des parts du personnel par étape

Si vous vous souciez particulièrement de faire participer votre personnel aux calculs des «mathématiques du fondateur», il n'y a pas beaucoup de valeur à ce qu'ils vous encouragent à ne pas sortir le plus tôt possible à moins que la sortie ne soit importante.

Si vous faites des calculs en cascade, qui tiennent compte des paiements des préférences de liquidation, etc., les valeurs médianes en cascade par employé (y compris les fondateurs) oscillent autour de 130 000 $ à 190 000 $, tandis que les valeurs moyennes en cascade par employé sont d'environ 2 à 5 fois cette valeur. Les employés veulent que votre startup soit une valeur aberrante autant que vous .

Remarque : les chiffres par employé incluent les montants des fondateurs. Ainsi, le nombre d'employés non fondateurs sera considérablement réduit ; supposons que les employés non fondateurs représenteraient 50 % des chiffres ci-dessus.

Si vous êtes un employé de niveau intermédiaire dans une entreprise aux performances médianes, vos capitaux propres valent probablement entre 65 et 95 000 $ si l'entreprise sort à sa dernière évaluation. Cependant, si vous êtes un employé de niveau intermédiaire dans une entreprise très performante, votre capital pourrait valoir entre 130 000 $ et 500 000 $.

Résultats du piratage par étape

Ce graphique montre à merveille comment les fondateurs peuvent pirater leur résultat.

Si votre entreprise sort autour de la série D, vous pouvez vous attendre aux scissions suivantes :

- Actionnariat fondateur : 11-17 %

- Autres employés : 17-21 %

- Investisseurs : 66-68 %

La clé ici est que les fondateurs possèdent environ 11% de leur startup à la série-d. Chez Seed, ils en détiennent environ 61% (dilution en un tour + création d'un pool ESOP). À D, la valorisation de votre startup a augmenté, mais décriée pour créer de la valeur pour la propriété des fondateurs.

Des exemples de dilution et de valorisation allant dans la mauvaise direction pour les fondateurs sont mis en évidence par les fondateurs suivants :

- Box : Aaron Levie, fondateur de Box, en détenait environ 4 % lors de l'introduction en bourse en 2015.

- Zendesk : le PDG MikkelSvane en détenait environ 8 % lors de son introduction en bourse en 2014.

- ExactTarget : le co-fondateur en détenait 3,8 % au moment où la société a déposé son S-1

Si votre pré-argent est d'environ 11 millions de dollars et que vous vous mettez au travail pour faire fructifier cet investissement, la possibilité de trouver un acheteur pour vous acquérir pour 38 millions de dollars n'est pas hors de portée, n'est-ce pas ? C'est là que les mathématiques fondatrices entrent en jeu; Publiez une graine avec une belle petite acquisition et une série d à l'investissement avant l'argent, votre promotion de fondateur vaut la même chose à 7,7 millions de dollars!

Wtf. Le niveau de risque et les nuits blanches pour arriver à la série-d à partir de la graine sont énormes ! Vous créez une valeur 7x pour les VC mais votre valeur est la même ! Cela n'a clairement aucun sens. Le livre de jeu du fondateur, si vous pouviez voir dans l'avenir, est de vendre à la graine, de s'investir pendant un certain temps et de créer une autre entreprise.

La réalité est que la situation est encore pire si vous deviez vendre à votre série-d car vous auriez une montagne de préférences de liquidation à payer avant la sortie du fondateur.

Ceci est clairement totalement contraire au manuel de maths VC . Comme nous en avons discuté ci-dessus, 40 millions de dollars sont à des années-lumière des 500 millions de dollars que les VC recherchent idéalement pour avoir une sortie significative. Il y a donc le problème, si le seul playbook que vous connaissez est celui du VC, vous ne maximisez pas vos résultats et votre engagement en temps. Cela n'a de sens que si vous inversez la moyenne et devenez une valeur aberrante. Vous êtes un fondateur parce que vous ne croyez pas être le méchant, n'est-ce pas ?

[Ce message d'Alexander Jarvis est apparu pour la première fois sur le site officiel et a été reproduit avec autorisation.]