Por qué la salida de un fundador no significa lo mismo para el capital de riesgo

Publicado: 2017-06-12La salida de un fundador es diferente en diferentes etapas, pero no puede ser el final del juego

¿Por qué iniciar una empresa? Para tener una gran salida de fundador, ¿verdad? No te sientas en una habitación, imaginas un futuro y piensas: ' ¿Sabes qué? ¡Voy a hacer de alguien un VC muy feliz !' Sin embargo, la razón principal por la que el fundador de una startup no está financiado (que tienden a no entender) es que su negocio no es fundamentalmente una empresa financiable por capital de riesgo . ¿Por qué?

¿Por qué puede tener un negocio agradable y sólido, que crece constantemente y tal vez incluso genera efectivo y no es de interés para los inversionistas? Algunos fundadores pueden leer Tech Crunch y ver cómo se financian compañías estúpidas y dirigir su ira hacia afuera en lugar de hacia adentro.

La mayoría de las startups no son financiables por VC porque el valor de salida potencial de la startup no genera los rendimientos necesarios para hacer que las matemáticas de VC (su modelo de negocio) funcionen. Si te ofreciera 50 millones de dólares por tu startup, ¿serías feliz? Probablemente vamos. Para la mayoría, $ 50 millones es sin duda un evento que cambia la vida. Sin embargo, para casi todos los VC es "eh", un error de redondeo.

Esta es probablemente una noticia devastadora para algunos fundadores y simplemente no entienden por qué no son geniales y también tienen grandes anuncios de fundación. El enfoque de VC para construir nuevas empresas es la ayuda genial que los fundadores han bebido leyendo Tech Crunch y similares . Grandes aumentos y tasas de crecimiento sobrehumanas son lo que se celebra. La rentabilidad y la generación de efectivo real es algo que solía hacer la gente de la generación X. Pero para nosotros Gen-Y, parece que esa no es la forma de hacerse rico. Solo eso está mal.

Si su objetivo es salir y depositar una gran cantidad de efectivo, debe verificar las matemáticas y preguntarse cuánto vale la fama (¿vale la pena terminar sin casi nada?). Seguro que hay muchos 'unicornios' a los que los fundadores no van, ni han hecho mucho dinero al salir, pero los capitalistas de riesgo sí. El juego de VC es el juego de VC. No es el juego del fundador. Necesitas tu propio libro de jugadas.

¿Por qué los capitalistas de riesgo quieren que seas apasionado y comprometido?

Se necesita mucho tiempo para construir una gran empresa. Al menos 7 años para llegar a una salida a bolsa. 7 años es mucho tiempo, por lo que los fundadores claramente deben comprometerse. Los capitalistas de riesgo dirán que quieren 'misioneros, no mercenarios'. No puedo evitar preguntarme si esto es egoísta.

Bill Gates y Mark Zuckerberg son tan ricos porque son dueños de la mayoría de las empresas que fundaron y esas empresas valían mucho. Si no posee la mayor parte de la empresa, entonces esta es una historia diferente.

¿Cómo llegan los fundadores a no ser dueños de sus empresas cuando comienzan con el 100%?

- Recaudan dinero para hacer crecer su empresa y dan 10-25 % de forma incremental a valores idealmente altos en recaudaciones de fondos consecutivas.

- Contratan gerentes costosos para ayudarlos a crecer rápidamente y darles acciones (por ejemplo, vicepresidente de ventas), tal vez agreguen otro cofundador en los primeros días.

- Los capitalistas de riesgo también alientan a los fundadores a crear grandes fondos de ESOP para reducir la valoración efectiva o, dicho de otro modo, 'motivar y retener al personal'.

Suponiendo que los inversores tengan una planificación de reservas adecuada, esperan con el tiempo seguir 'duplicando' en rondas futuras, manteniendo o superando su prorrateo. Cuanto más posean de una empresa cada vez más valiosa, mejor . Aunque este es un juego de suma cero y los fundadores se diluyen cada vez más y al mismo tiempo ceden el control.

Para que los capitalistas de riesgo sean dueños de una mayor parte de la empresa, los fundadores deben ser apasionados y comprometidos para que la empresa pueda existir el tiempo suficiente para que lo hagan. Solo después de muchos años de trabajo, la empresa se vuelve lo suficientemente valiosa, no para los fundadores, sino para los capitalistas de riesgo.

Los fundadores deben ser conscientes de que a menudo otorgan a sus inversores el derecho de permitir que se produzca (o no) una venta. Literalmente pueden decidir cuándo usted, el fundador, puede vender su empresa.

¿Qué es un valor 'suficiente' para los capitalistas de riesgo y por qué?

La heurística básica es que su empresa debe ser lo suficientemente valiosa como para devolver el valor total del fondo del VC . Para un fondo de $ 50 millones, eso es $ 50 millones, pero para un fondo monstruoso como Sequoia o a16z, eso podría ser mil millones de dólares. Esta es también la razón por la que los capitalistas de riesgo invierten en todas estas ideas tontas y no en ti. Las ideas tontas tienen una oportunidad, aunque pequeña, de ser lo suficientemente grande (para ellos).

Ahora, la siguiente heurística para cuantificar esto mejor es la cantidad que recauda, multiplicada por 50x y ese es el valor mínimo que necesita para entusiasmar a un VC. ¿Como funciona esto? Los capitalistas de riesgo quieren retornos 10x. Poseen quizás el 20% (participación objetivo). 10x/20%= 50x.

Si recauda $ 10 millones, necesita una salida de $ 500 millones para que el VC obtenga $ 100 millones (20%). Teóricamente, el fondo de capital de riesgo más grande al que puede apuntar tiene $ 100 millones bajo administración.

Si su VC es un microfondo con $ 100 millones bajo administración, están buscando que usted sea una salida de $ 500 millones. ¿Puedes ser una salida razonable de $ 500 millones? Si no, entonces eres un pase. Si quieres a los grandes, debes estar entre los miles de millones. Cuanto mayor sea el fondo, mayor debe ser su salida para que les importe.

Sin embargo, es importante señalar que estos son números de gama baja (y todo esto está muy simplificado). Las participaciones de propiedad específicas del 20% que se mantendrán por VC son bastante poco probables. Es más probable que esto esté en el ámbito del 10% (a menos que el VC tenga muchos AUM). La mayoría de las valoraciones de semillas oscilarán entre 4 y 10 millones de dólares. Solo obtiene su participación del 20% en una publicación de $ 5 millones si está asignando $ 1 millón por ronda. También debe asumir que el inversionista obtiene el aumento total (ningún otro co-inversor) y que el VC puede seguir invirtiendo al menos a prorrata en cualquier ronda posterior, lo que significa que su salida debe ser mayor para compensar los fondos adicionales. cometido posteriormente).

¿Qué es suficiente para la salida de tu fundador?

¿Cuánto dinero quieres ganar? Esta es una pregunta que hago a todos los fundadores, ya sea que esté o no asesorando, consultando o considerando asociarme con . Algunos se sorprenden y la mayoría no tiene una respuesta, pero les explico que la cantidad que deseas ganar instruirá y dictará el tipo de negocio que vas a construir y cómo, así como tu estrategia de financiamiento.

La forma en que abordas las salidas de fundadores de $ 1 millón y $ 1 mil millones son bestias muy diferentes. Seamos realistas, si está buscando ganar $ 1 millón, ningún VC lo financiará de todos modos. Hay muchas maneras de ganar $ 1 millón, también, sus oportunidades de salida para una empresa de $ 1 millón son amplias: solo hay unas pocas empresas que pueden permitirse comprar una empresa de $ 1 mil millones, por lo que la salida también es más difícil.

Así que sé honesto contigo mismo. ¿Cuánto es suficiente? ¿Son $10, 20, 50, 100 millones? Tenga claro ese número y luego podrá descubrir el tipo de negocio que es suficiente para usted como fundador y no como VC.

Las matemáticas de fundador no son lo mismo que un VC. También solo tienes una empresa; tienen exposición a muchos. Solo necesita unos pocos millones para estar bastante cómodo, mientras que unos pocos millones no funcionan con el modelo comercial de VC.

No puedo evitar pensar que la retórica del fundador que cambia el mundo es una artimaña inventada por la misma empresa de relaciones públicas de Madison Avenue que hizo que la gente comprara carbón comprimido y pulido como un subterfugio para evitar que se vendieran demasiado pronto y obtuvieran un mayor retorno de la inversión. y pago

¿Es el viaje o la salida del fundador lo que te importa?

Muchos fundadores inician empresas porque no quieren trabajar para una gran empresa. Quieren la libertad de ser su propio jefe. El problema es que la economía y el control pueden ser mutuamente excluyentes. Tener el control no necesariamente produce los rendimientos más altos.

En un artículo académico, Noam Wasserman, ex profesor de la Escuela de Negocios de Harvard, descubrió que los fundadores que tienen más control conducen a valoraciones más bajas. Acabo de escribir un blog sobre esto aquí.

“Tanto los estudios de casos cualitativos como los análisis cuantitativos de más de 6.000 empresas privadas destacan que las startups en las que el fundador ha mantenido el control (reteniendo la mayoría de la junta directiva y/o permaneciendo como CEO) tienen valoraciones significativamente más bajas que aquellas en las que el fundador ha mantenido el control. fundador ha renunciado al control. Esto es especialmente cierto cuando la puesta en marcha tiene dos años o más”.

Ahora hay algo de alimento para el pensamiento. Veamos un ejemplo de donde un fundador perdió el control:

En 1997, cuando el primer fundador Lew Cirne fundó Wily Technology, una empresa de administración de aplicaciones empresariales, enfrentó una amplia variedad de decisiones sobre cómo construir su empresa. Durante los siguientes dos años, contrató a ejecutivos experimentados, formó un equipo de cincuenta empleados, recaudó dos grandes rondas de financiamiento de los principales capitalistas de riesgo (VC) y cedió tres de los cinco puestos en la junta directiva a esos inversores.

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Cuando llegó el momento de recaudar la siguiente ronda de financiamiento, la junta decidió que Wily necesitaba un director ejecutivo que tuviera mejores habilidades comerciales que Cirne, que tenía experiencia técnica. Su elección, el "director ejecutivo profesional" Richard Williams, reemplazó a Cirne como director ejecutivo. Por su parte, Cirne se quedó con un rol técnico-visionario muy estrecho dentro de la empresa.

Sin embargo, Williams pudo llevar a Wily a una gran salida: una venta de $ 375 millones a Computer Associates a principios de 2006. Cirne admite que nunca podría haber logrado tal creación de valor, pero, sin embargo, se arrepintió dolorosamente de sus primeras decisiones que lo habían llevado. a su reemplazo.

¿Qué te importa? ¿Tener la mayor salida de fundador posible o ser el jefe de su propia empresa hasta el infinito? Puede haber algún gradiente entre los dos, pero fundamentalmente una vez que su tren va por las vías de VC no hay vuelta atrás. Usted es una empresa financiada por capital de riesgo, no una autofinanciada . Otra forma de pensar en la 'libertad' es que tiene la libertad de construir una empresa hasta que alcance sus límites, en opinión de los capitalistas de riesgo, permita que un director ejecutivo profesional intervenga, construya una salida más grande y luego tenga 'libertad financiera' después de eso. No se trata del resultado para algunos.

Si la idea de ser el CEO es un símbolo de su libertad, comprenda que la palanca más importante que tiene un VC (si controlan la junta) para influir en el valor de su inversión es la capacidad de elegir y despedir al CEO. Dicho de otra manera, la palanca más valiosa que tienen es la capacidad de decidir si tienes el control o no de la empresa que iniciaste.

La realidad es que creo que la mayoría de los fundadores son más mercenarios que misioneros al final del día, por lo que una gran salida suena bastante bien. Solo cuando se trata de la realidad de que usted no es Bill Gates y no navega con éxito para retener el control y la economía, será un golpe bastante doloroso para su ego si tiene uno.

Hay, por supuesto, beneficios de obtener una buena salida como fundador. No solo gana dinero en efectivo, sino que puede usarlo para hacerlo todo de nuevo y tener aún más control.

Poco después de dejar Computer Associates, Cirne decidió fundar su próxima startup, New Relic. Fundó New Relic en solitario y seleccionó a sus empleados favoritos de Wily para sus primeras contrataciones. Con cautela, autofinanció New Relic durante el tiempo que pudo, y se aseguró de mantener el control de su junta directiva y seguir siendo el director ejecutivo, incluso a expensas de aumentar el valor.

Más valor es relativo; New Relic ahora es pública y tiene una capitalización de mercado de 1.600 millones de dólares.

Decide lo que es importante para ti. Por lo general, no puedes tener tu pastel y comértelo también, pero también hay un juego largo que puedes jugar.

Cómo maximizar el valor de salida del fundador: el libro de jugadas del fundador

Voy a dar por sentado que quieres seguir la ruta de VC. La matemática clave que debe hacer como fundador es determinar el mejor momento para vender cuando su capital está en un máximo local.

Su capacidad para vender se basará en una serie de factores que probablemente no podrá controlar:

- Valoraciones de mercado . ¿Cuáles son los comps en el mercado y cuánto vales? ¿Son ingresos 5x o 10x (u otras métricas)? Los mercados públicos, las adquisiciones recientes, la naturaleza estratégica de su oferta y las presiones competitivas contribuirán a esto.

- Adquiriente dispuesto . ¿Alguien quiere comprarte cuando tú quieres vender?

- Habilidad para vender . ¿Tiene derecho a vender su empresa? ¿Su directorio (inversionistas) le permitirá vender si recibe una oferta decente, o tiene que seguir presionando para llegar a la valla?

El valor del capital puede no ser mayor en las etapas de financiación posteriores

Debe comprender que el valor de su capital en diferentes rondas de financiación es bastante predecible. Hay heurísticas que le indican los niveles medios y medianos de dilución que sufrirá. Puede haber momentos en los que el valor de su capital permanezca constante a lo largo del tiempo, lo que significa que su promoción de fundador (valor de su capital) puede valer lo mismo en SA que en SD. Por qué, porque el nivel de dilución que sufres y la tasa de tasación de valoración están fuera de línea.

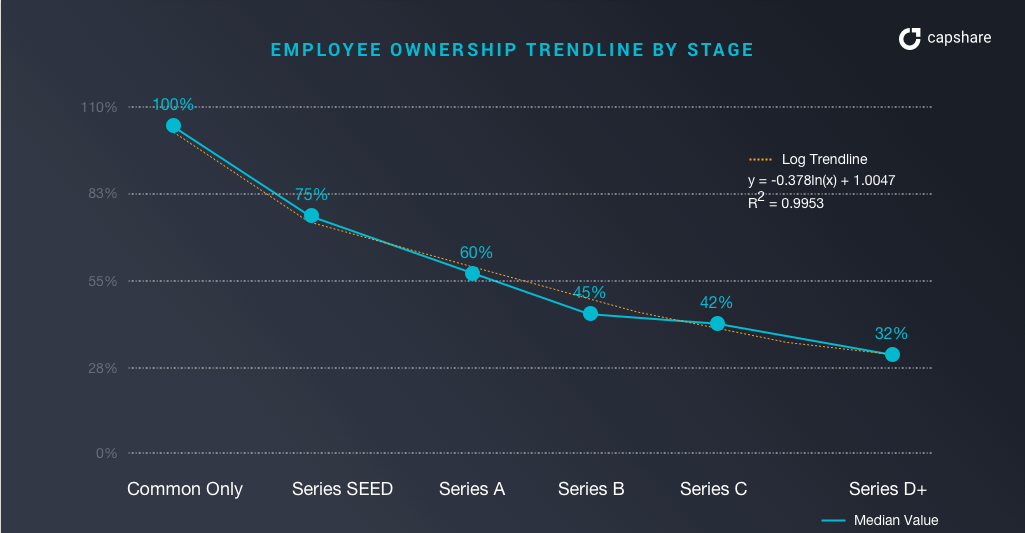

¿Qué poseen los fundadores en las diferentes etapas?

¿Qué promueve el fundador en las diferentes etapas?

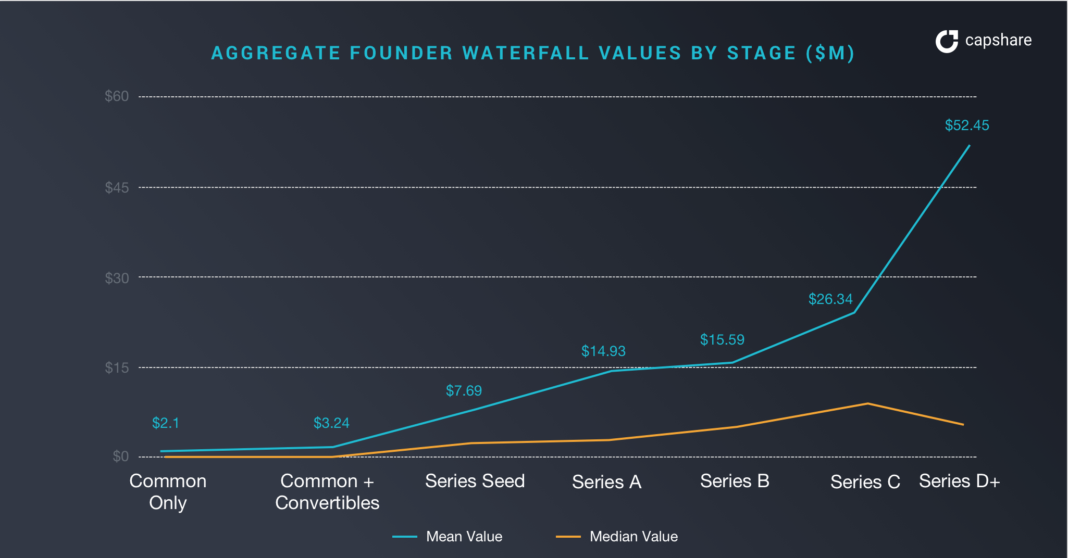

En las acciones de los fundadores de la Serie D (como grupo, lo que significa que si hay 3 fundadores que debe dividir entre 3) valían solo $ 6,52 millones en una "media" en comparación con $ 52,45 millones en la empresa media. Tenga en cuenta que en la semilla y la Serie A, es casi lo mismo para una empresa mediana.

Vender en semilla puede tener el mismo valor que en la Serie D

Los fundadores con un rendimiento medio pueden tener un mejor ROI personal para vender antes que para esperar a futuras etapas de crecimiento. Irónicamente, también hay menos compradores potenciales cuanto más grande es.

Si su inicio es un caso atípico, un unicornio en espera, esta situación es muy diferente . Puedes seguir adelante y seguir valiendo cada vez más. Solo que eso es para las desviaciones estándar múltiples: los cisnes negros (unicornios).

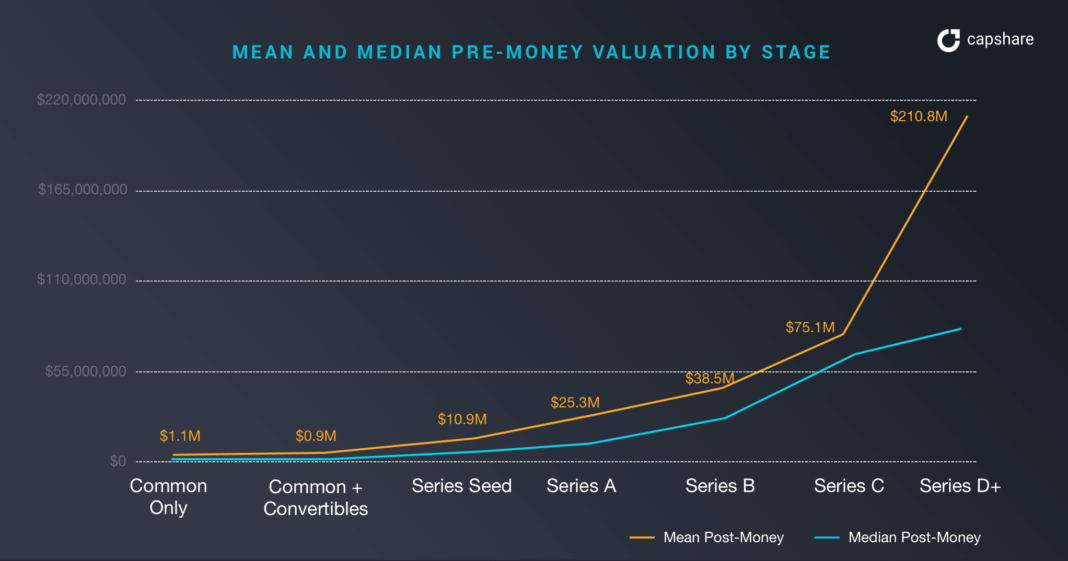

Valoraciones de Startups por etapa de financiación

Aquí podemos ver la diferencia entre la media y la mediana de las diferencias en las valoraciones entre los resultados del unicornio y todos los demás. La diferencia de valuaciones pre-money entre la media y la mediana en la Serie D es de $144Mn. La brecha comienza en la Semilla de la Serie y persiste en todas las etapas.

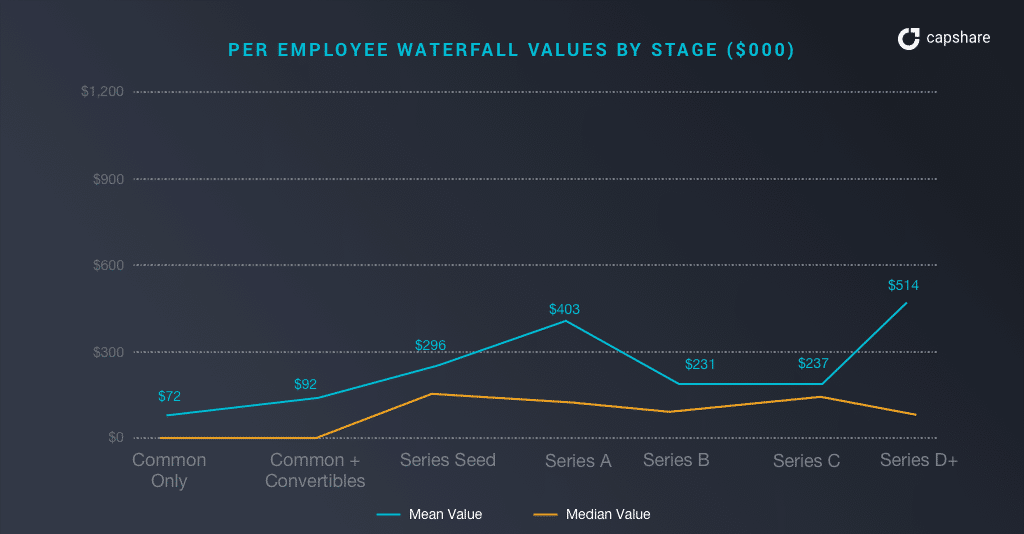

Valor de las acciones del personal por etapa

Si le preocupa particularmente incorporar a su personal a los cálculos de 'matemáticas de los fundadores', no tiene mucho valor que lo animen a no salir lo antes posible a menos que la salida sea grande.

Si hace cálculos en cascada, que representan los pagos de las preferencias de liquidación, etc., los valores de cascada promedio por empleado (esto incluye a los fundadores) rondan los $ 130-190 000, mientras que los valores medios de cascada por empleado son aproximadamente 2-5 veces ese valor. Los empleados quieren que su puesta en marcha sea un caso atípico tanto como usted .

Nota: las cifras por empleado incluyen los montos de los fundadores. Por lo tanto, el número de empleados no fundadores será significativamente menor; suponga que los empleados no fundadores serían el 50% de las cifras anteriores.

Si usted es un empleado de nivel medio en una empresa con un rendimiento medio, su capital probablemente valga entre 65.000 y 95.000 dólares si la empresa sale con su última valoración. Sin embargo, si usted es un empleado de nivel medio con un desempeño superior, su capital podría valer alrededor de $ 130K- $ 500K.

Resultados de piratería por etapa

Este gráfico muestra maravillosamente cómo los fundadores pueden piratear su resultado.

Si su empresa sale alrededor de la Serie D, puede esperar las siguientes divisiones:

- Propiedad del fundador: 11-17%

- Otros empleados: 17-21%

- Inversores: 66-68%

La clave aquí es que los fundadores poseen alrededor del 11% de su startup en series-d. En Seed poseen alrededor del 61% (dilución de una ronda + creación del grupo ESOP). En D, la valoración de su puesta en marcha ha aumentado, pero se difama a la creación de valor para la propiedad de los fundadores.

Los siguientes fundadores evidencian ejemplos de dilución y valoración que van en direcciones equivocadas para los fundadores:

- Box : Aaron Levie, fundador de Box, poseía alrededor del 4 % en la salida a bolsa en 2015.

- Zendesk : el director ejecutivo MikkelSvane poseía alrededor del 8 % en su salida a bolsa en 2014.

- ExactTarget : el cofundador poseía el 3,8 % en el momento en que la empresa presentó su S-1

Si su dinero previo es de aproximadamente $ 11 millones y se pone a trabajar para poner esa inversión a trabajar, la posibilidad de encontrar un comprador que lo adquiera por $ 38 millones no está fuera del alcance de la posibilidad, ¿verdad? Ahí es donde entran las matemáticas de los fundadores; Publique semilla con una pequeña adquisición agradable y serie-d en el dinero previo a la inversión, ¡su promoción de fundador vale lo mismo en $ 7.7Mn!

Vaya. ¡El nivel de riesgo y noches de insomnio para llegar a la serie-d desde la semilla es mucho! ¡Usted crea un valor de 7x para los VC, pero su valor es el mismo! Eso claramente no tiene sentido. El libro de jugadas del fundador, si pudiera ver el futuro, es venderse en la semilla, adjudicarse por un tiempo y comenzar otra empresa.

La realidad es que la situación es aún peor si vendiera en su serie-d, ya que tendría que pagar una montaña de preferencias de liquidación antes de la salida del fundador.

Esto claramente va totalmente en contra del libro de jugadas matemáticas de VC . Como discutimos anteriormente, $ 40 millones están a años luz de los $ 500 millones que los capitalistas de riesgo buscan idealmente para tener una salida significativa. Entonces, ahí está el problema, si el único libro de jugadas que conoce es el de VC, no está maximizando su resultado y compromiso de tiempo. Solo tiene sentido si se opone a la media y se convierte en un caso atípico. Eres un fundador porque no crees que eres el malo, ¿verdad?

[Esta publicación de Alexander Jarvis apareció por primera vez en el sitio web oficial y ha sido reproducida con permiso.]