Mengapa Pendiri Keluar Tidak Berarti Sama Untuk Modal Ventura

Diterbitkan: 2017-06-12Keluarnya Pendiri Berbeda Pada Tahap Yang Berbeda, Tapi Itu Tidak Bisa Menjadi Akhir Permainan

Mengapa memulai sebuah perusahaan? Untuk memiliki pendiri besar keluar, bukan? Anda tidak duduk di sebuah ruangan, membayangkan masa depan dan berpikir, ' Tahukah Anda, saya akan membuat seseorang menjadi VC yang sangat bahagia !' Alasan utama pendiri startup tidak didanai (yang cenderung tidak mereka pahami) adalah karena bisnis mereka pada dasarnya bukanlah perusahaan yang didanai oleh VC . Mengapa?

Mengapa Anda bisa memiliki bisnis yang bagus dan solid, tumbuh dengan mantap dan bahkan mungkin menghasilkan uang dan tidak menarik bagi investor? Beberapa pendiri mungkin membaca Tech Crunch dan melihat perusahaan bodoh didanai dan mengarahkan kemarahan mereka ke luar daripada ke dalam.

Sebagian besar startup tidak dapat didanai oleh VC karena nilai keluar potensial dari startup tidak menghasilkan pengembalian yang diperlukan untuk membuat matematika VC (model bisnis mereka) berfungsi. Jika saya menawari Anda $50 juta untuk startup Anda, apakah Anda akan senang? Yah mungkin. Bagi sebagian besar, $ 50m tentu saja merupakan peristiwa yang mengubah hidup. Namun untuk hampir semua VC itu "eh," kesalahan pembulatan.

Ini mungkin berita yang menghancurkan bagi beberapa pendiri dan mereka hanya tidak mengerti mengapa mereka tidak menjadi keren dan memiliki pengumuman pendirian yang besar juga. Pendekatan VC untuk membangun startup adalah para pendiri bantuan yang keren telah mabuk membaca Tech Crunch dan sejenisnya . Kenaikan besar dan tingkat pertumbuhan manusia super adalah apa yang dirayakan. Profitabilitas dan menghasilkan uang nyata adalah sesuatu yang biasa dilakukan orang Gen-X. Tapi bagi kami Gen-Y, sepertinya bukan itu cara menjadi kaya. Hanya itu yang salah.

Jika tujuan Anda adalah untuk keluar dan menyimpan banyak uang, Anda perlu memeriksa matematika dan mempertanyakan berapa nilai ketenaran (apakah layak berakhir dengan hampir tidak ada?). Pasti ada banyak 'unicorn' di mana para pendiri tidak pergi, juga tidak, saat keluar menghasilkan banyak uang, tetapi VC memilikinya. Permainan VC adalah permainan VC. Ini bukan permainan pendiri. Anda membutuhkan buku pedoman Anda sendiri.

Mengapa VC Ingin Anda Bergairah dan Berkomitmen?

Butuh waktu lama untuk membangun perusahaan besar. Setidaknya 7 tahun untuk mendapatkan IPO. 7 tahun adalah waktu yang lama, jadi para pendiri jelas perlu berkomitmen. VC akan mengatakan bahwa mereka menginginkan 'misionaris bukan tentara bayaran.' Mau tak mau saya bertanya-tanya apakah ini melayani diri sendiri?

Bill Gates dan Mark Zuckerberg sangat kaya karena mereka memiliki sebagian besar perusahaan yang mereka dirikan dan perusahaan-perusahaan itu sangat berharga. Jika Anda tidak memiliki sebagian besar perusahaan, maka ini adalah cerita yang berbeda.

Bagaimana para pendiri menjadi tidak memiliki perusahaan mereka ketika mereka memulai dengan 100%?

- Mereka mengumpulkan uang untuk mengembangkan perusahaan mereka dan memberikan potongan 10-25% secara bertahap dengan nilai ideal yang tinggi pada penggalangan dana berturut-turut.

- Mereka menyewa manajemen yang mahal untuk membantu mereka tumbuh dengan cepat dan memberi mereka saham (misalnya VP penjualan), mungkin menambahkan co-founder lain di hari-hari awal.

- VC juga mendorong para pendiri untuk membuat kumpulan ESOP yang besar untuk menurunkan penilaian efektif, atau dengan kata lain 'memotivasi dan mempertahankan staf'.

Dengan asumsi investor memiliki perencanaan cadangan yang tepat, mereka berharap dari waktu ke waktu untuk terus 'menggandakan' di putaran masa depan, mempertahankan atau melebihi pro-rata mereka. Semakin mereka memiliki perusahaan yang semakin berharga semakin baik . Meskipun ini adalah permainan zero-sum dan para pendiri semakin terdilusi dan secara bersamaan menyerahkan kendali.

Agar VC memiliki lebih banyak perusahaan, para pendiri harus bersemangat dan berkomitmen agar perusahaan dapat bertahan cukup lama untuk mereka lakukan. Hanya setelah bertahun-tahun bekerja, perusahaan menjadi cukup berharga, bukan untuk para pendiri, tetapi untuk VC.

Pendiri perlu menyadari bahwa seringkali mereka memberi investor mereka hak untuk mengizinkan penjualan (atau tidak) terjadi. Mereka benar-benar dapat memutuskan kapan Anda, sang pendiri, dapat menjual perusahaan Anda.

Apa Nilai 'Cukup' Untuk VC Dan Mengapa?

Heuristik dasarnya adalah bahwa perusahaan Anda harus cukup berharga untuk mengembalikan seluruh nilai dana VC . Untuk dana $50Mn yang $50Mn, tetapi untuk dana monster seperti yang dimiliki Sequoia atau a16z, itu bisa menjadi satu miliar dolar. Ini juga alasan mengapa VC berinvestasi dalam semua ide bodoh ini dan bukan pada Anda. Ide-ide bodoh memiliki peluang, meskipun kecil untuk menjadi cukup besar (bagi mereka).

Sekarang heuristik berikutnya untuk mengukur ini dengan lebih baik, adalah jumlah yang Anda naikkan, kalikan dengan 50x dan itu adalah nilai minimum yang Anda butuhkan untuk membuat VC bersemangat. Bagaimana cara kerjanya? VC menginginkan pengembalian 10x. Mereka memiliki mungkin 20% (pemegangan yang ditargetkan). 10x/20%= 50x.

Jika Anda mengumpulkan $10 juta, Anda perlu jalan keluar $500 juta agar VC mendapatkan $100 juta (20%). Secara teoritis, dana VC terbesar yang dapat Anda targetkan memiliki $100 juta yang dikelola.

Jika VC Anda adalah dana mikro dengan pengelolaan $100 juta, mereka mencari Anda untuk keluar $500 juta. Bisakah Anda menjadi jalan keluar $500 juta secara wajar? Jika tidak, maka Anda lulus. Jika Anda ingin orang-orang besar, Anda harus dalam miliaran. Semakin besar dananya, semakin besar kebutuhan keluar Anda agar mereka peduli.

Sangat penting untuk menyatakan bahwa ini adalah angka low end (dan ini semua sangat disederhanakan). 20% kepemilikan saham yang ditargetkan untuk dimiliki per VC sangat kecil kemungkinannya. Ini kemungkinan besar akan berada di ranah 10% (kecuali VC memiliki banyak AUM). Sebagian besar penilaian benih akan menjadi antara $ 4 dan 10 juta. Anda hanya mendapatkan 20% kepemilikan di pos $5 juta jika Anda mengalokasikan $1 juta per putaran. Anda juga perlu mengasumsikan investor mendapatkan kenaikan gaji penuh (tidak ada co-investor lain) dan bahwa VC dapat terus berinvestasi setidaknya secara pro-rata di putaran berikutnya, yang berarti keluar Anda harus lebih besar untuk mengkompensasi dana tambahan kemudian berkomitmen).

Apa yang Cukup Untuk Keluarnya Pendiri Anda?

Berapa banyak uang yang ingin Anda hasilkan? Ini adalah pertanyaan yang saya tanyakan kepada setiap pendiri apakah saya membimbing, berkonsultasi, atau mencari kemitraan dengan saya atau tidak . Beberapa terkejut dan sebagian besar tidak memiliki jawaban, tetapi saya menjelaskan jumlah yang ingin Anda hasilkan akan menginstruksikan dan menentukan jenis bisnis yang akan Anda bangun dan bagaimana caranya, serta strategi pendanaan Anda.

Bagaimana Anda mendekati mengantongi $ 1 juta dan $ 1 miliar pendiri keluar adalah binatang yang sangat berbeda. Mari kita hadapi itu, jika Anda ingin menghasilkan $1 juta, toh tidak ada VC yang akan mendanai Anda. Ada banyak cara untuk menghasilkan $ 1 juta, juga, peluang keluar Anda untuk perusahaan $ 1 juta sangat luas - hanya ada beberapa perusahaan yang mampu membeli perusahaan $ 1 miliar, jadi jalan keluarnya juga lebih sulit.

Jadi jujurlah pada diri sendiri. Berapa cukup? Apakah $10, 20, 50, 100 juta? Perjelas angka itu dan kemudian Anda bisa mengetahui jenis bisnis yang cukup untuk Anda sebagai pendiri dan bukan VC.

Matematika pendiri tidak sama dengan VC. Anda juga hanya memiliki satu perusahaan; mereka memiliki paparan banyak. Anda hanya perlu beberapa juta untuk menjadi cukup nyaman, sementara beberapa juta tidak bekerja dengan model bisnis VC.

Mau tak mau saya berpikir retorika pendiri yang mengubah dunia adalah tipu muslihat yang ditemukan oleh firma PR Madison Avenue yang sama yang membuat orang membeli batu bara yang dikompres dan dipoles sebagai dalih untuk mencegah mereka menjual terlalu dini dan mendapatkan ROI yang lebih tinggi dan pembayaran.

Apakah Perjalanan Atau Keluarnya Pendiri Yang Penting Bagi Anda?

Banyak pendiri memulai perusahaan karena mereka tidak ingin bekerja untuk perusahaan besar. Mereka menginginkan kebebasan menjadi bos bagi diri mereka sendiri. Masalahnya adalah bahwa ekonomi dan kontrol dapat saling eksklusif. Memiliki kontrol tidak selalu menghasilkan pengembalian tertinggi.

Dalam sebuah makalah akademis, Noam Wasserman, mantan profesor di Harvard Business School telah menemukan bahwa para pendiri yang memiliki kendali lebih besar mengarah pada penilaian yang lebih rendah. Saya baru saja membuat blog tentang ini di sini.

“Studi kasus kualitatif dan analisis kuantitatif lebih dari 6.000 perusahaan swasta menyoroti bahwa perusahaan rintisan di mana pendiri telah mempertahankan kendali (dengan mempertahankan mayoritas dewan direksi dan/atau dengan tetap sebagai CEO) memiliki penilaian yang jauh lebih rendah daripada perusahaan di mana pendiri telah melepaskan kendali. Ini terutama benar ketika startup berusia dua tahun atau lebih.”

Sekarang ada beberapa bahan untuk dipikirkan. Mari kita lihat contoh di mana seorang pendiri kehilangan kendali:

Pada tahun 1997, ketika pendiri pertama Lew Cirne mendirikan Wily Technology, sebuah perusahaan manajemen aplikasi perusahaan, dia menghadapi berbagai macam keputusan tentang bagaimana membangun perusahaannya. Selama dua tahun berikutnya, dia mempekerjakan eksekutif berpengalaman, membangun tim yang terdiri dari lima puluh karyawan, mengumpulkan dua putaran besar pembiayaan dari pemodal ventura (VC) papan atas, dan menyerahkan tiga dari lima kursi di dewan direksi kepada para investor tersebut.

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Ketika tiba saatnya untuk meningkatkan putaran pembiayaan berikutnya, dewan memutuskan bahwa Wily membutuhkan CEO yang memiliki keterampilan bisnis yang lebih kuat daripada Cirne, yang memiliki latar belakang teknis. Pilihan mereka, “CEO profesional” Richard Williams, menggantikan Cirne sebagai CEO. Sementara itu, Cirne dibiarkan dengan peran teknis-visioner yang sangat sempit di dalam perusahaan.

Namun, Williams mampu membawa Wily ke jalan keluar yang besar: penjualan $ 375 juta ke Computer Associates pada awal 2006. Cirne mengakui bahwa dia tidak akan pernah bisa mencapai penciptaan nilai seperti itu, tetapi dia tetap memiliki penyesalan yang menyakitkan tentang keputusan awalnya yang telah menyebabkan untuk menggantikannya.

Apa yang penting bagi Anda? Memiliki pendiri terbesar yang mungkin keluar, atau menjadi bos dari perusahaan Anda sendiri tanpa batas? Mungkin ada beberapa gradien di antara keduanya, tetapi pada dasarnya begitu kereta Anda berjalan di jalur VC, tidak ada jalan untuk melihat ke belakang. Anda adalah perusahaan yang didanai VC, bukan perusahaan bootstrap . Cara berpikir lain tentang 'kebebasan' adalah Anda memiliki kebebasan untuk membangun perusahaan sampai Anda mencapai batas Anda, menurut pendapat VC, izinkan CEO profesional untuk masuk, membangunnya ke jalan keluar yang lebih besar dan kemudian memiliki 'kebebasan finansial' kemudian. Bukan tentang hasil bagi sebagian orang.

Jika gagasan menjadi CEO adalah simbol kebebasan Anda, maka pahamilah bahwa pengungkit terpenting yang dimiliki VC (jika mereka mengendalikan dewan) untuk memengaruhi nilai investasi mereka adalah kemampuan untuk memilih dan memecat CEO. Dengan kata lain, pengungkit paling berharga yang mereka miliki adalah kemampuan untuk memutuskan apakah Anda memiliki kendali atau tidak atas perusahaan yang Anda mulai.

Kenyataannya adalah saya pikir sebagian besar pendiri lebih tentara bayaran daripada misionaris di penghujung hari, jadi jalan keluar besar yang bagus memang terdengar cukup bagus. Hanya ketika sampai pada kenyataan bahwa Anda bukan Bill Gates dan tidak berhasil menavigasi untuk mempertahankan kontrol dan ekonomi, itu akan menjadi pukulan yang menyakitkan bagi ego Anda jika Anda memilikinya.

Tentu saja ada keuntungan dari keluarnya pendiri yang bagus. Anda tidak hanya menghasilkan uang, tetapi Anda dapat menggunakannya untuk melakukannya lagi dan bahkan memiliki kontrol yang lebih besar.

Segera setelah meninggalkan Computer Associates, Cirne memutuskan untuk mendirikan startup berikutnya, New Relic. Dia sendiri mendirikan New Relic dan memanfaatkan karyawan Wily favoritnya untuk karyawan awalnya. Dia dengan hati-hati mendanai sendiri New Relic selama dia bisa, dan memastikan untuk tetap mengendalikan dewan direksinya dan tetap menjadi CEO, bahkan dengan mengorbankan peningkatan nilai.

Nilai lebih itu relatif; New Relic sekarang terbuka untuk umum dan memiliki kapitalisasi pasar sebesar $1,6 miliar.

Putuskan apa yang penting bagi Anda. Anda biasanya tidak dapat memiliki kue dan memakannya juga, tetapi ada juga permainan panjang yang dapat Anda mainkan.

Cara Memaksimalkan Nilai Keluar Founder – The Founder Playbook

Saya akan menerima begitu saja Anda ingin pergi ke rute VC. Matematika kunci yang harus Anda lakukan sebagai pendiri adalah mencari tahu waktu terbaik untuk menjual ketika ekuitas Anda berada pada maksimum lokal.

Kemampuan Anda untuk menjual akan didasarkan pada sejumlah faktor yang kemungkinan besar tidak dapat Anda kendalikan:

- Penilaian pasar . Apa comps di pasar dan apa yang Anda layak? Apakah 5x atau 10x pendapatan (atau metrik lainnya). Pasar publik, akuisisi baru-baru ini, sifat strategis dari penawaran Anda, tekanan persaingan semuanya akan berkontribusi untuk ini

- Pengakuisisi yang bersedia . Apakah seseorang ingin membeli Anda ketika Anda ingin menjual?

- Kemampuan untuk menjual . Apakah Anda memiliki hak untuk menjual perusahaan Anda? Akankah dewan Anda (investor) mengizinkan Anda untuk menjual jika Anda mendapat tawaran yang layak, atau apakah Anda harus terus mendorong pagar?

Nilai Ekuitas Mungkin Tidak Lebih Besar Pada Tahap Pendanaan Selanjutnya

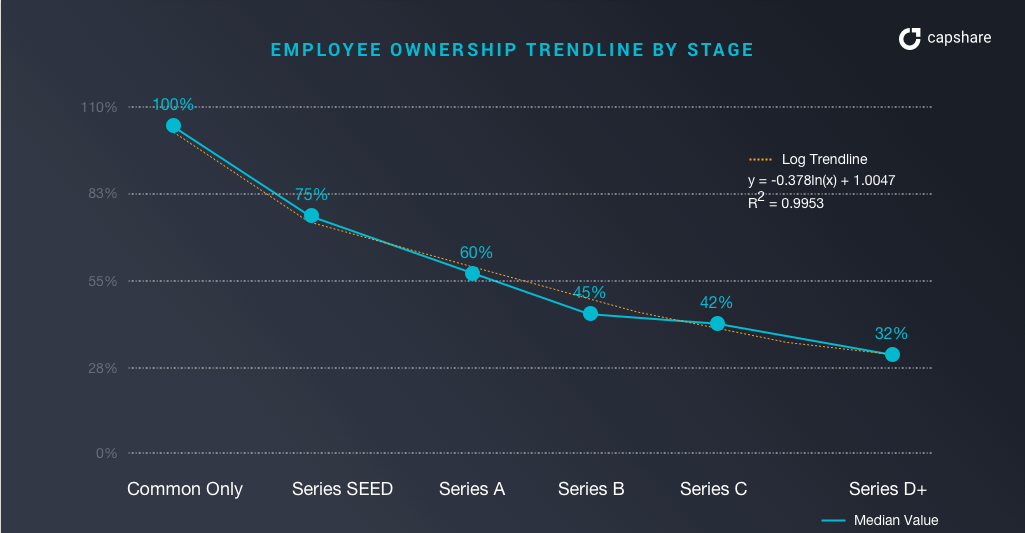

Anda perlu memahami bahwa nilai ekuitas Anda pada putaran pendanaan yang berbeda cukup dapat diprediksi. Ada heuristik untuk memberi tahu Anda tingkat pengenceran rata-rata dan median yang akan Anda derita. Mungkin ada saatnya nilai ekuitas Anda tetap konstan dari waktu ke waktu – artinya promosi pendiri Anda (nilai ekuitas Anda) mungkin bernilai sama di SA seperti di SD. Mengapa, karena tingkat pengenceran yang Anda derita dan tingkat penilaian penilaian tidak sesuai.

Apa yang dimiliki pendiri pada tahap yang berbeda?

Apa yang dipromosikan pendiri pada tahap yang berbeda?

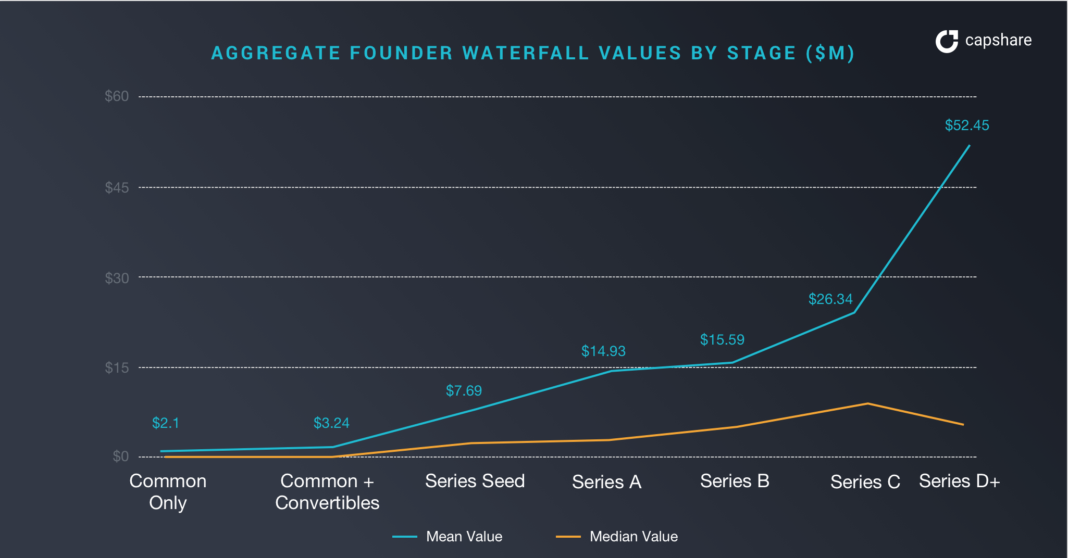

Pada saham pendiri Seri D (sebagai grup - artinya jika ada 3 pendiri yang perlu Anda bagi dengan 3) hanya bernilai $6,52 juta pada "median" dibandingkan dengan $52,45n di perusahaan rata-rata. Catatan di seed dan Series A, hampir sama untuk perusahaan median.

Jual di seed bisa sama nilainya dengan di Seri D

Pendiri dengan kinerja rata-rata mungkin memiliki ROI pribadi yang lebih baik untuk dijual lebih awal, daripada menunggu tahap pertumbuhan di masa mendatang. Ironisnya, semakin sedikit pengakuisisi potensial semakin besar Anda.

Jika startup Anda adalah outlier, unicorn dalam penantian maka situasi ini sangat berbeda . Anda dapat terus berjalan dan terus menjadi lebih berharga. Hanya, itu untuk beberapa standar deviasi - angsa hitam (unicorn).

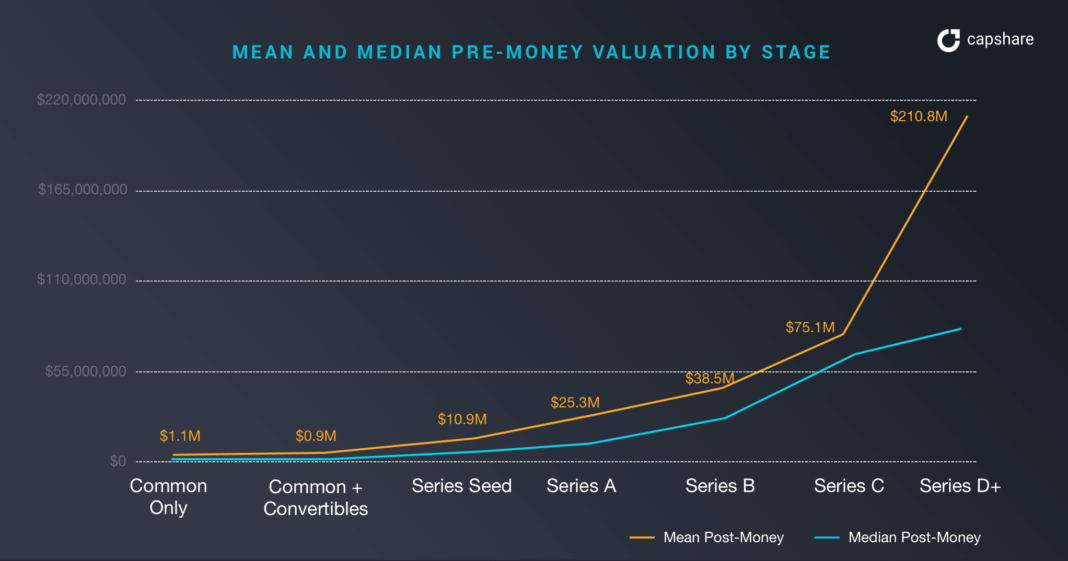

Penilaian Startup Berdasarkan Tahap Pendanaan

Di sini kita dapat melihat perbedaan antara mean dan median untuk perbedaan penilaian antara hasil unicorn dan yang lainnya. Perbedaan penilaian pra-uang antara mean dan median di Seri D adalah $144Mn. Kesenjangan dimulai pada Benih Seri dan berlanjut di semua tahap.

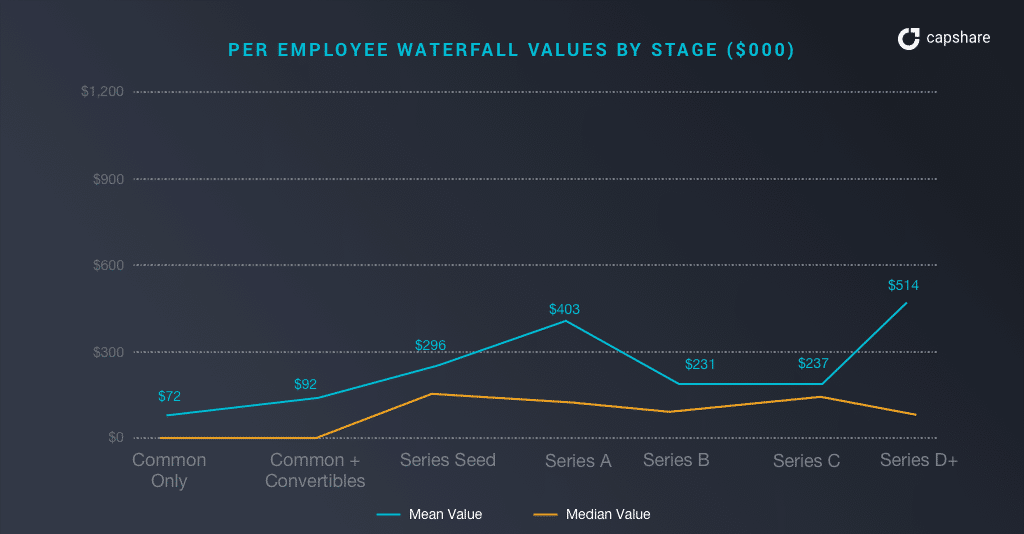

Nilai Bagian Staf Berdasarkan Tahap

Jika Anda sangat peduli untuk memasukkan staf Anda ke dalam perhitungan 'matematika pendiri', tidak ada banyak nilai dari mereka yang mendorong Anda untuk tidak keluar sesegera mungkin kecuali jika pintu keluarnya besar.

Jika Anda melakukan matematika air terjun, yang memperhitungkan pembayaran preferensi likuidasi, dll., nilai air terjun rata-rata per-karyawan (ini termasuk pendiri) berkisar sekitar $130-$190K, sedangkan nilai air terjun rata-rata per-karyawan sekitar 2-5x nilai itu. Karyawan ingin startup Anda menjadi outlier sebanyak yang Anda lakukan .

Catatan: angka per-karyawan termasuk jumlah pendiri. Jadi jumlah karyawan non-pendiri akan jauh lebih kecil; asumsikan bahwa karyawan non-pendiri akan menjadi 50% dari angka di atas.

Jika Anda adalah karyawan tingkat menengah di perusahaan berkinerja rata-rata, ekuitas Anda mungkin bernilai $65-95K jika perusahaan keluar pada penilaian terbarunya. Namun, jika Anda adalah karyawan tingkat menengah dengan kinerja terbaik, ekuitas Anda bisa bernilai sekitar $130K-$500K.

Hasil Peretasan Berdasarkan Tahap

Bagan ini menunjukkan dengan luar biasa bagaimana para pendiri dapat meretas hasil mereka.

Jika perusahaan Anda keluar di sekitar Seri D, Anda dapat mengharapkan perpecahan berikut:

- Kepemilikan pendiri: 11-17%

- Karyawan lain: 17-21%

- Investor: 66-68%

Kuncinya di sini adalah para pendiri memiliki sekitar 11% dari startup mereka di seri-d. Di Seed, mereka memiliki sekitar 61% (pengenceran satu putaran + pembuatan kolam ESOP). Di D, valuasi startup Anda meningkat, tetapi difitnah untuk menciptakan nilai bagi kepemilikan pendiri.

Contoh pengenceran dan penilaian yang salah arah bagi para pendiri dibuktikan oleh para pendiri berikut:

- Kotak : Aaron Levie, pendiri Box, memiliki sekitar 4% saat IPO pada tahun 2015.

- Zendesk : CEO MikkelSvane memiliki sekitar 8% pada IPO pada tahun 2014.

- Target Tepat : Co-founder memiliki 3,8% pada saat perusahaan mengajukan S-1

Jika pra-uang Anda sekitar $11Mn dan Anda mulai bekerja menempatkan investasi itu untuk bekerja, kemungkinan menemukan pembeli untuk mendapatkan Anda sebesar $38m tidak keluar dari kemungkinan, bukan? Di situlah matematika pendiri masuk; Posting benih dengan akuisisi kecil yang menyenangkan dan seri-d di pra-uang investasi, promosi pendiri Anda bernilai sama dengan $7,7Mn!

Wtf. Tingkat risiko dan malam tanpa tidur untuk sampai ke seri-d dari benih banyak! Anda membuat nilai 7x untuk VC tetapi nilai Anda sama! Itu jelas tidak masuk akal. Buku pedoman pendiri, jika Anda bisa melihat ke masa depan, adalah menjual benih, rompi untuk sementara dan memulai perusahaan lain.

Kenyataannya adalah situasinya bahkan lebih buruk jika Anda menjual di seri-d Anda karena Anda akan memiliki segunung preferensi likuidasi untuk membayar sebelum pendiri keluar.

Ini jelas bertentangan dengan buku pedoman matematika VC . Seperti yang telah kita bahas di atas, $40Mn adalah beberapa tahun cahaya dari $500m VC yang idealnya mencari jalan keluar yang berarti. Jadi masalahnya, jika satu-satunya pedoman yang Anda tahu adalah VC, Anda tidak memaksimalkan hasil dan komitmen waktu Anda. Masuk akal jika Anda melawan mean dan menjadi outlier. Anda adalah seorang pendiri karena Anda tidak percaya bahwa Anda jahat, bukan?

[Postingan oleh Alexander Jarvis ini pertama kali muncul di situs web resmi dan telah direproduksi dengan izin.]