De ce o ieșire a fondatorului nu înseamnă același lucru pentru capitalul de risc

Publicat: 2017-06-12O ieșire a fondatorului este diferită în diferite etape, dar nu poate fi jocul final

De ce să înființezi o companie? Pentru a avea o mare ieșire de fondator, nu? Nu stai într-o cameră, nu-ți imaginezi un viitor și nu te gândești: „ Știi ce, o să fac pe cineva un VC foarte fericit !”. Principalul motiv pentru care un fondator de startup nu este finanțat (pe care tind să nu-l înțeleagă) este că afacerea lor nu este, în principiu, o companie care poate fi finanțată de capital de risc . De ce?

De ce poți avea o afacere frumoasă, solidă, în creștere constantă și poate chiar să generezi numerar și să nu fii de interes pentru investitori? Unii fondatori s-ar putea să citească Tech Crunch și să vadă că companiile stupide sunt finanțate și își îndreaptă furia mai degrabă spre exterior decât spre interior.

Majoritatea startup-urilor nu pot fi finanțate VC, deoarece valoarea potențială de ieșire a startup-ului nu generează profiturile necesare pentru ca matematica VC (modelul lor de afaceri) să funcționeze. Dacă ți-aș oferi 50 de milioane de dolari pentru startup, ai fi fericit? Ei bine, probabil. Pentru cei mai mulți, 50 de milioane de dolari reprezintă cu siguranță un eveniment care schimbă viața. Cu toate acestea, pentru aproape toate VC-urile este „eh”, o eroare de rotunjire.

Aceasta este probabil o veste devastatoare pentru unii fondatori și pur și simplu nu înțeleg de ce nu ajung să fie cool și să aibă și ei anunțuri mari de fondare. Abordarea VC pentru construirea de startup-uri este ajutorul cool pe care fondatorii au băut citind Tech Crunch și altele asemenea . Creșterile mari și ratele de creștere supraumane sunt cele celebrate. Rentabilitatea și generarea de numerar real este ceva ce obișnuiau să facă oamenii din Gen-X. Dar pentru noi, Gen-Y, se pare că nu aceasta este modalitatea de a ne îmbogăți. Numai că asta e greșit.

Dacă scopul tău este să faci o ieșire și să iei o mulțime de bani în bancă, trebuie să verifici matematica și să te întrebi cât valorează faima (merită să ajungi aproape de nimic?). Cu siguranță, există o mulțime de „unicorni” în care fondatorii nu merg și nici nu au făcut mulți bani la ieșire, dar VC au făcut-o. Jocul VC este jocul VC. Nu este jocul fondatorului. Ai nevoie de propriul tău manual.

De ce vor VC-urile să fii pasionat și dedicat?

Este nevoie de mult timp pentru a construi o companie mare. Cel puțin 7 ani pentru a ajunge la o IPO. 7 ani este mult timp, așa că fondatorii trebuie să se angajeze în mod clar. VC vor spune că vor „misionari, nu mercenari”. Nu mă pot abține să nu mă întreb dacă acest lucru este auto-servitor?

Bill Gates și Mark Zuckerberg sunt atât de bogați pentru că dețin majoritatea companiilor pe care le-au fondat și acele companii valorau mult. Dacă nu dețineți cea mai mare parte a companiei, atunci aceasta este o altă poveste.

Cum ajung fondatorii să nu dețină companiile lor când încep cu 100%?

- Ei strâng bani pentru a-și dezvolta compania și oferă 10-25% cantități progresive la valori ideal de mari la strângeri de fonduri consecutive.

- Ei angajează management costisitor pentru a-i ajuta să se dezvolte rapid și să le ofere acțiuni (de exemplu, VP de vânzări), poate adăuga un alt co-fondator în primele zile.

- De asemenea, VC-urile încurajează fondatorii să creeze pool-uri mari ESOP pentru a reduce evaluarea efectivă, sau să pună un alt mod „motivarea și păstrarea personalului”.

Presupunând că investitorii au o planificare adecvată a rezervelor, ei speră, în timp, să se „dubleze” în continuare la rundele viitoare, menținând sau depășindu-și proporția. Cu cât dețin mai mult o companie din ce în ce mai valoroasă, cu atât mai bine . Deși acesta este un joc cu sumă zero, iar fondatorii se diluează din ce în ce mai mult și în același timp cedează controlul.

Pentru ca capitalurile de risc să dețină mai mult din companie, fondatorii trebuie să fie pasionați și dedicați, astfel încât compania să poată fi prezentă suficient de mult pentru a face acest lucru. Abia după mulți ani de muncă compania devine suficient de valoroasă, nu pentru fondatori, ci pentru VC.

Fondatorii trebuie să fie conștienți de faptul că adesea le oferă investitorilor lor dreptul de a permite (sau nu) să aibă loc o vânzare. Ei pot decide literalmente când tu, fondatorul, îți poți vinde compania.

Care este valoarea „suficientă” pentru VC și de ce?

Euristica de bază este că compania dvs. trebuie să fie suficient de valoroasă pentru a returna întreaga valoare a fondului VC . Pentru un fond de 50 de milioane de dolari care este de 50 de milioane de dolari, dar pentru un fond monstru ca Sequoia sau a16z, ar putea fi un miliard de dolari. Acesta este și motivul pentru care VC investesc în toate aceste idei stupide și nu în tine. Ideile proaste au șansa, deși una mică, să fie suficient de mare (pentru ei).

Acum următoarea euristică pentru a cuantifica mai bine acest lucru este suma pe care o strângeți, înmulțită de 50x și aceasta este valoarea minimă de care aveți nevoie pentru a excita un VC. Cum funcţionează asta? VC-urile doresc randamente de 10 ori. Ei dețin poate 20% (exploatație vizată). 10x/20%= 50x.

Dacă strângi 10 milioane USD, ai nevoie de o ieșire de 500 milioane USD pentru ca VC să obțină 100 milioane USD (20%). Teoretic, cel mai mare fond de capital de risc pe care îl puteți viza are 100 de milioane USD în gestiune.

Dacă VC-ul dvs. este un micro-fond cu 100 de milioane de dolari în gestiune, vă caută să fiți o ieșire de 500 de milioane de dolari. Poți fi o ieșire de 500 de milioane de dolari în mod rezonabil? Dacă nu, atunci ești un permis. Dacă vrei băieții mari, trebuie să fii în miliarde. Cu cât fondul este mai mare, cu atât ieșirea ta trebuie să fie mai mare pentru ca ei să le pese.

Este important să menționăm totuși că acestea sunt numere de tip low end (și toate acestea sunt foarte simplificate). Este destul de puțin probabil ca participațiile vizate de 20% să fie deținute pe VC. Este mai probabil ca acest lucru să fie în domeniul de 10% (cu excepția cazului în care VC are o mulțime de AUM). Cele mai multe evaluări ale semințelor vor fi între 4 și 10 milioane USD. Obțineți 20% din participarea la o postare de 5 milioane USD doar dacă alocați 1 milion USD pe rundă. De asemenea, trebuie să presupuneți că investitorul primește suma totală (nu alți co-investitori) și că VC poate continua să investească cel puțin proporțional în orice rundă ulterioară, ceea ce înseamnă că ieșirea dvs. trebuie să fie mai mare pentru a compensa fondurile suplimentare. comis ulterior).

Ce este suficient pentru ieșirea fondatorului tău?

Câți bani vrei să faci? Aceasta este o întrebare pe care o pun fiecărui fondator dacă sunt sau nu mentorat, consult sau caut un parteneriat cu . Unii sunt surprinși și majoritatea nu au un răspuns, dar vă explic că suma pe care doriți să o faceți va instrui și va dicta tipul de afacere pe care urmează să o construiți și cum, precum și strategia dvs. de finanțare.

Modul în care abordezi ieșirile fondatorilor de 1 milion de dolari și 1 miliard de dolari sunt într-adevăr fiare foarte diferite. Să recunoaștem, dacă vrei să câștigi 1 milion de dolari, oricum niciun VC nu te va finanța. Există o mulțime de modalități de a câștiga 1 milion de dolari, de asemenea, oportunitățile tale de ieșire pentru o companie de 1 milion de dolari sunt extinse - există doar câteva companii care își permit să cumpere o companie de 1 miliard de dolari, așa că ieșirea este și mai dificilă.

Așa că fii sincer cu tine însuți. Cât este de ajuns? Sunt 10, 20, 50, 100 de milioane de dolari? Înțelegeți acest număr și apoi vă puteți da seama ce tip de afacere este suficient pentru dvs. ca fondator și nu pentru VC.

Matematica fondatorului nu este același lucru cu un VC. De asemenea, aveți o singură companie; au expunere la multe. Ai nevoie doar de câteva milioane pentru a fi destul de confortabil, în timp ce câteva milioane nu funcționează cu modelul de afaceri al VC.

Nu pot să nu cred că retorica fondatorului care se schimbă lumea este un șiretlic inventat de aceeași firmă de PR din Madison Avenue, care i-a făcut pe oameni să cumpere cărbune comprimat și lustruit ca un subterfugiu pentru a-i împiedica să se vândă prea devreme și să obțină un ROI mai mare. și plata.

Este călătoria sau ieșirea fondatorului care contează pentru tine?

Mulți fondatori înființează companii pentru că nu vor să lucreze pentru o companie mare. Ei vor libertatea de a fi propriul lor șef. Problema este că economia și controlul se pot exclude reciproc. A avea controlul nu aduce neapărat cele mai mari profituri.

Într-o lucrare academică, Noam Wasserman, fost profesor la Harvard Business School, a descoperit că fondatorii care au mai mult control duce la evaluări mai mici. Tocmai am scris pe blog despre asta aici.

„Atât studiile de caz calitative, cât și analizele cantitative ale a peste 6.000 de companii private evidențiază faptul că startup-urile în care fondatorul și-a menținut controlul (prin păstrarea majorității consiliului de administrație și/sau prin rămânerea în funcția de CEO) au evaluări semnificativ mai mici decât cele în care fondatorul a renunțat la control. Acest lucru este valabil mai ales atunci când startup-ul are doi ani sau mai mult.”

Acum există ceva de gândit. Să ne uităm la un exemplu în care un fondator și-a pierdut controlul:

În 1997, când fondatorul Lew Cirne a fondat Wily Technology, o companie de gestionare a aplicațiilor pentru întreprinderi, s-a confruntat cu o mare varietate de decizii cu privire la cum să-și construiască compania. În următorii doi ani, a angajat directori cu experiență, a construit o echipă de cincizeci de angajați, a strâns două runde mari de finanțare de la cei mai buni capitaliști de risc (VC) și a cedat acelor investitori trei din cinci locuri în consiliul de administrație.

Recomandat pentru tine:

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Când a venit timpul să ridice următoarea rundă de finanțare, consiliul a decis că Wily avea nevoie de un CEO care să aibă abilități de afaceri mai puternice decât Cirne, care a avut un fundal tehnic. Alegerea lor, „CEO profesionist” Richard Williams, l-a înlocuit pe Cirne ca CEO. La rândul său, Cirne a rămas cu un rol tehnico-vizionar foarte restrâns în cadrul companiei.

Cu toate acestea, Williams a reușit să-l conducă pe Wily la o mare ieșire: o vânzare de 375 de milioane de dolari către Computer Associates la începutul anului 2006. Cirne admite că nu ar fi putut niciodată să realizeze o astfel de creare de valoare, dar cu toate acestea a rămas cu regrete dureroase cu privire la deciziile sale timpurii care au condus pentru a fi înlocuit.

Ce contează pentru tine? Să ai cea mai mare ieșire posibilă a fondatorului sau să fii șeful propriei tale companii la infinit? S-ar putea să existe o oarecare înclinare între cele două, dar, în principiu, odată ce trenul tău merge pe șinele VC, nu mai poți privi înapoi. Sunteți o companie finanțată de capital de risc, nu una bootstrapped . Un alt mod de a gândi la „libertate” este că ai libertatea de a construi o companie până când îți atingi limitele, în opinia VC-ului, permiți unui CEO profesionist să intervină, să o construiești la o ieșire mai mare și apoi să ai „libertate financiară” după aceea. Nu despre rezultat pentru unii.

Dacă ideea de a fi CEO este un simbol al libertății tale, atunci înțelege că cea mai importantă pârghie pe care o are un VC (dacă controlează consiliul de administrație) pentru a influența valoarea investiției lor este abilitatea de a alege și de a-l concedia pe CEO. Cu alte cuvinte, cea mai valoroasă pârghie pe care o au este capacitatea de a decide dacă deții sau nu controlul asupra companiei pe care ai început-o.

Realitatea este că cred că majoritatea fondatorilor sunt mai mult mercenari decât misionari la sfârșitul zilei, așa că o ieșire mare și drăguță sună destul de bine într-adevăr. Doar când vine vorba de realitatea că nu ești Bill Gates și nu navighezi cu succes către păstrarea controlului și economiei, va fi o lovitură destul de dureroasă pentru ego-ul tău dacă ai unul.

Există, desigur, beneficii de a obține o ieșire frumoasă de fondator. Nu numai că câștigi bani, dar îi poți folosi pentru a face totul din nou și pentru a avea și mai mult control.

La scurt timp după ce a părăsit Computer Associates, Cirne a decis să înființeze următorul său startup, New Relic. El a fondat singur New Relic și i-a selectat pe angajații săi preferați Wily pentru angajările sale timpurii. El și-a autofinanțat cu precauție New Relic atâta timp cât a putut și s-a asigurat să păstreze controlul asupra consiliului său de administrație și să rămână CEO, chiar și în detrimentul creșterii valorii.

Mai multă valoare este relativă; New Relic este acum public și are o capitalizare de piață de 1,6 miliarde de dolari.

Decide ce este important pentru tine. De obicei, nu poți să-ți iei tortul și să-l mănânci, dar există și un joc lung pe care îl poți juca.

Cum să maximizezi valoarea de ieșire a fondatorului – The Founder Playbook

O să consider de la sine înțeles că vrei să mergi pe ruta VC. Matematica cheie pentru tine, ca fondator, este să găsești cel mai bun moment pentru a vinde atunci când capitalul tău este la un maxim local.

Capacitatea ta de a vinde se va baza pe o serie de factori pe care probabil nu ii vei putea controla:

- Evaluări de piață . Care sunt compurile de pe piață și ce valoare meritați? Este un venit de 5 ori de 10 ori (sau alte valori). Piețele publice, achizițiile recente, natura strategică a ofertei dvs., presiunile competitive vor contribui toate la aceasta

- Dobânditor dispus . Vrea cineva să te cumpere când vrei să vinzi?

- Abilitatea de a vinde . Ai dreptul să-ți vinzi compania? Va permite consiliul dumneavoastră (investitorii) să vindeți dacă ați primit o ofertă decentă sau trebuie să continuați să apăsați pentru gard?

Valoarea capitalului propriu nu poate fi mai mare în etapele ulterioare de finanțare

Trebuie să înțelegeți că valoarea capitalului dumneavoastră la diferite runde de finanțare este destul de previzibilă. Există euristici care vă spun nivelurile medii și medii de diluție pe care le veți suferi. S-ar putea să existe momente în timp în care valoarea capitalului dumneavoastră rămâne constantă de-a lungul timpului – ceea ce înseamnă că promovarea fondatorului dumneavoastră (valoarea capitalului dumneavoastră) poate avea aceeași valoare la SA ca și la SD. De ce, pentru că nivelul de diluție pe care îl suferi și rata de evaluare a evaluării nu se potrivesc.

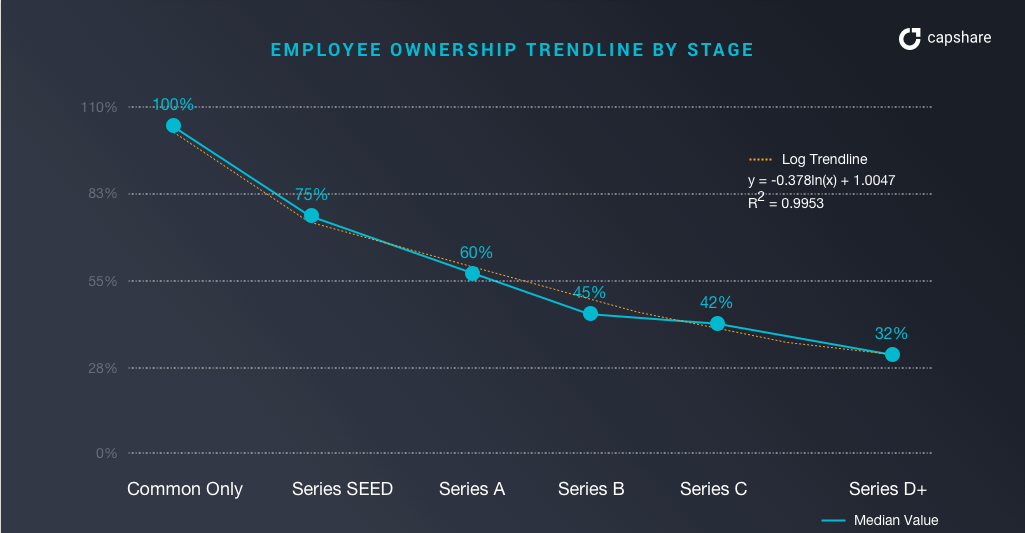

Ce dețin fondatorii în diferite etape?

Ce promovează fondatorul în diferite etape?

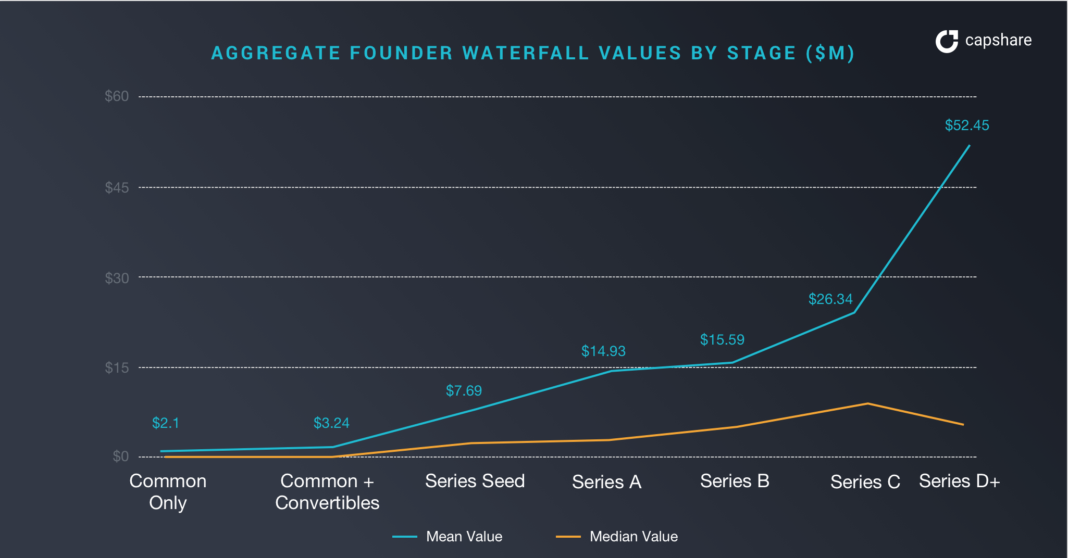

La acțiunile fondatorilor din Seria D (ca grup, adică dacă există 3 fondatori pe care trebuie să-i împărțiți la 3) valorau doar 6,52 milioane USD la o „mediană”, spre deosebire de 52,45 milioane USD la o companie medie. Notă la semințe și la seria A, este aproape același lucru pentru o companie mediană.

Vânzarea la semințe poate avea aceeași valoare ca la seria D

Fondatorii cu performanțe medii pot avea un ROI personal mai bun pentru a vinde mai devreme, decât să aștepte etapele viitoare de creștere. În mod ironic, există și mai puțini potențiali achizitori cu cât ești mai mare.

Dacă startup-ul tău este un outlier, un unicorn în așteptare, atunci această situație este foarte diferită . Poți să continui și să valorizi din ce în ce mai mult. Numai, asta este pentru multiplele abateri standard - lebedele negre (unicorni).

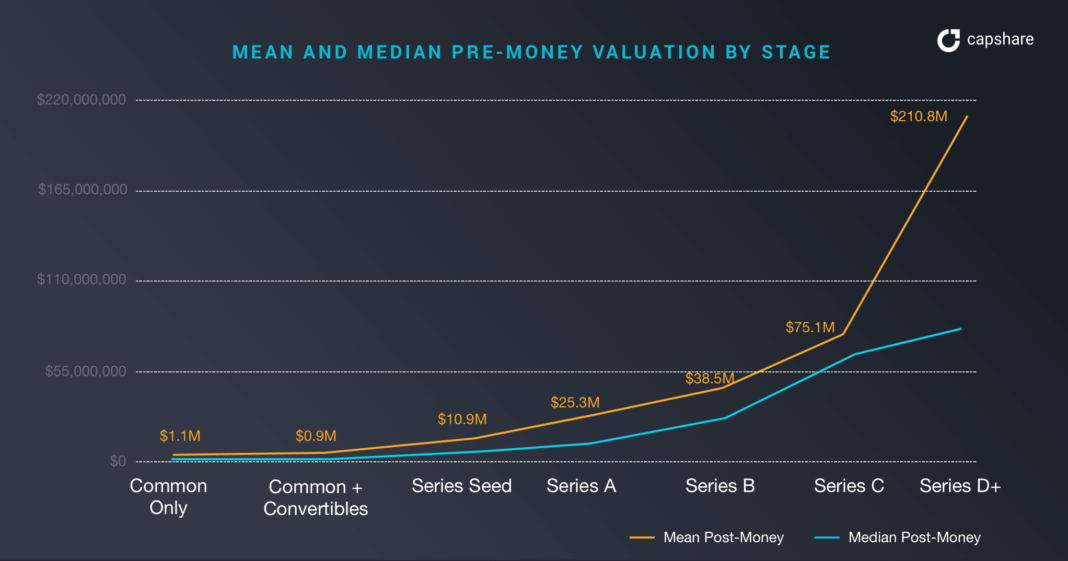

Evaluări ale startup-urilor în funcție de stadiul de finanțare

Aici putem vedea diferența dintre medie și mediană pentru diferențele de evaluări dintre rezultatele unicorn și toți ceilalți. Diferența dintre evaluările înainte de monedă între medie și mediană la Seria D este de 144 milioane USD. Decalajul începe la Seed Seed și persistă în toate etapele.

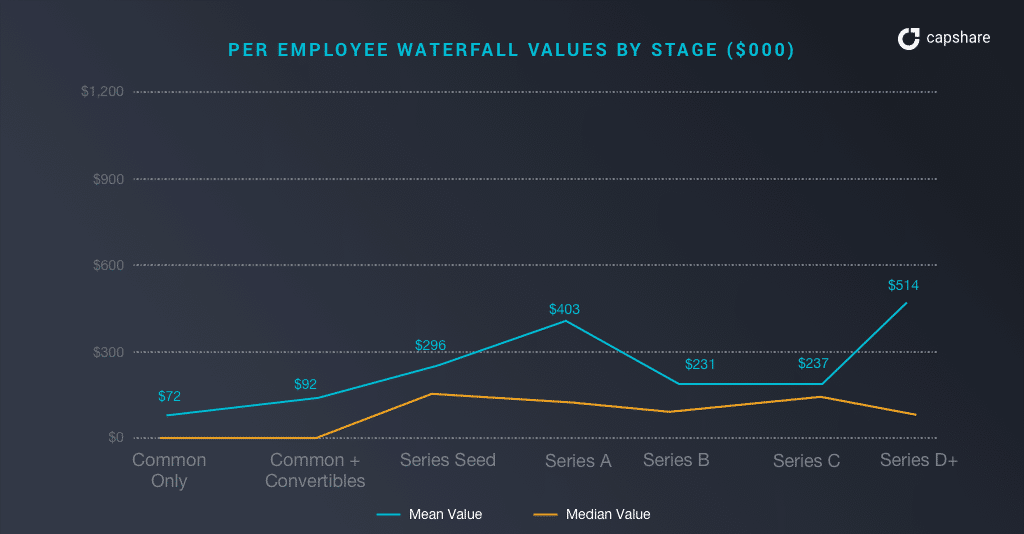

Valoarea acțiunilor de personal pe etape

Dacă îți pasă în mod special să aduci personalul tău în calculele „matematică fondatorului”, nu există prea multă valoare ca acestea să te încurajeze să nu ieși cât mai curând posibil decât dacă ieșirea este mare.

Dacă faceți matematică în cascadă, care ține cont de plățile preferințelor de lichidare etc., valorile mediane în cascadă per angajat (aceasta include fondatorii) se situează în jurul valorii de 130-190.000 USD, în timp ce valorile medii în cascadă per angajat sunt de aproximativ 2-5x această valoare. Angajații doresc ca startup-ul dvs. să fie un outlier la fel de mult ca și dvs.

Notă: cifrele per angajat includ sumele fondatorului. Deci numărul de angajați nefondatori va fi semnificativ mai mic; să presupunem că angajații nefondatori ar reprezenta 50% din cifrele de mai sus.

Dacă sunteți un angajat de nivel mediu la o companie cu performanțe medii, capitalul dvs. este probabil în valoare de 65-95.000 USD dacă compania iese la cea mai recentă evaluare. Cu toate acestea, dacă sunteți un angajat de nivel mediu la un performer de top, capitalul propriu ar putea fi în jur de 130.000 - 500.000 USD.

Rezultatele de piratare pe etape

Acest grafic arată minunat cum fondatorii își pot pirata rezultatul.

Dacă compania dumneavoastră părăsește seria D, vă puteți aștepta la următoarele împărțiri:

- Proprietatea fondatorului: 11-17%

- Alți angajați: 17-21%

- Investitori: 66-68%

Cheia aici este că fondatorii dețin aproximativ 11% din startup-ul lor la serie-d. La Seed dețin aproximativ 61% (o diluție rundă + crearea unui pool ESOP). La D, evaluarea startup-ului dvs. a crescut, dar a criticat crearea de valoare pentru proprietatea fondatorilor.

Exemple de diluare și evaluare care merg în direcții greșite pentru fondatori sunt evidențiate de următorii fondatori:

- Box : Aaron Levie, fondatorul Box, a deținut aproximativ 4% la IPO în 2015.

- Zendesk : CEO-ul MikkelSvane a deținut aproximativ 8% la IPO în 2014.

- ExactTarget : Cofondatorul deținea 3,8% în momentul în care compania și-a depus S-1

Dacă pre-banii tăi sunt de aproximativ 11 milioane de dolari și te apuci de a pune acea investiție la lucru, posibilitatea de a găsi un cumpărător care să te achiziționeze pentru 38 de milioane de dolari nu este în afara posibilităților, nu? Aici intervine matematica fondatorului; Postați semințe cu o mică achiziție drăguță și seria-d la investiția pre-bani, promovarea fondatorului dvs. valorează la fel la 7,7 milioane de dolari!

Wtf. Nivelul de risc și nopți nedormite pentru a ajunge la seria-d din semințe este mult! Creați o valoare de 7 ori pentru VC, dar valoarea dvs. este aceeași! Asta clar nu are sens. Manualul fondatorului, dacă ați putea vedea în viitor, este să vă epuizați la semințe, să vă îmbrăcați pentru o perioadă și să înființați o altă companie.

Realitatea este că situația este și mai rea dacă ar fi să vinzi la seria-d, deoarece ai avea de plătit un munte de preferințe de lichidare înainte de ieșirea fondatorului.

Acest lucru este în mod clar împotriva manualului de matematică VC . După cum am discutat mai sus, 40 de milioane de dolari sunt la ani lumină distanță de cei 500 de milioane de dolari care caută în mod ideal o ieșire semnificativă. Deci, există problema, dacă singurul manual pe care îl cunoașteți este cel VC, nu vă maximizați rezultatul și angajamentul de timp. Are sens doar dacă îndepărtezi media și devii un outlier. Ești un fondator pentru că nu crezi că ești răutăcios, nu?

[Această postare a lui Alexander Jarvis a apărut pentru prima dată pe site-ul oficial și a fost reprodusă cu permisiunea.]