Warum ein Gründer-Exit nicht dasselbe für Venture Capital bedeutet

Veröffentlicht: 2017-06-12Ein Gründerausstieg ist in verschiedenen Phasen unterschiedlich, aber es kann nicht das Endspiel sein

Warum ein Unternehmen gründen? Um einen großen Gründer-Exit zu haben, richtig? Sie sitzen nicht in einem Raum, stellen sich eine Zukunft vor und denken: " Weißt du was, ich werde wirklich jemanden zu einem sehr glücklichen VC machen !" Der Hauptgrund, warum ein Startup-Gründer nicht finanziert wird (was er normalerweise nicht versteht), ist, dass sein Unternehmen im Grunde kein VC-finanzierbares Unternehmen ist . Wieso den?

Warum kann man ein schönes, solides Geschäft haben, stetig wachsen und vielleicht sogar Cash generieren und für Investoren nicht interessant sein? Einige Gründer lesen vielleicht Tech Crunch und sehen, wie dumme Unternehmen finanziert werden und ihren Zorn nach außen statt nach innen richten.

Die meisten Startups sind nicht VC-finanzierbar, da der potenzielle Exit-Wert des Startups nicht die Renditen generiert, die erforderlich sind, damit VC-Mathematik (ihr Geschäftsmodell) funktioniert. Wenn ich Ihnen 50 Millionen Dollar für Ihr Startup anbieten würde, wären Sie glücklich? Wir werden wahrscheinlich. Für die meisten sind 50 Millionen Dollar sicherlich ein lebensveränderndes Ereignis. Bei fast allen VCs ist es jedoch „eh“, ein Rundungsfehler.

Das sind wahrscheinlich verheerende Neuigkeiten für einige Gründer und sie verstehen einfach nicht, warum sie nicht cool sein und auch große Gründungsankündigungen haben. Der VC-Ansatz zum Aufbau von Startups ist die coole Hilfe, die Gründer beim Lesen von Tech Crunch und dergleichen getrunken haben . Große Gehaltserhöhungen und übermenschliche Wachstumsraten werden gefeiert. Rentabilität und das Generieren von echtem Geld sind etwas, was Gen-X-Leute früher getan haben. Aber für uns Gen-Y ist das anscheinend nicht der Weg, um reich zu werden. Nur das ist falsch.

Wenn es Ihr Ziel ist, einen Exit zu machen und eine ganze Menge Geld einzuzahlen, müssen Sie die Mathematik überprüfen und sich fragen, was der Ruhm wert ist (lohnt es sich, am Ende fast nichts zu haben?). Sicherlich gibt es viele „Einhörner“, bei denen die Gründer weder gehen noch viel Geld verdient haben, aber die VCs haben. Das VC-Spiel ist das VC-Spiel. Es ist nicht das Gründerspiel. Sie brauchen Ihr eigenes Playbook.

Warum wollen VCs, dass Sie leidenschaftlich und engagiert sind?

Es dauert lange, ein großes Unternehmen aufzubauen. Mindestens 7 Jahre bis zum Börsengang. 7 Jahre sind eine lange Zeit, also müssen Gründer sich engagieren. VCs werden sagen, dass sie „Missionare, keine Söldner“ wollen. Ich kann nicht umhin, mich zu fragen, ob das eigennützig ist?

Bill Gates und Mark Zuckerberg sind so reich, weil ihnen die meisten der von ihnen gegründeten Unternehmen gehören und diese Unternehmen viel wert waren. Wenn Ihnen der größte Teil des Unternehmens nicht gehört, ist dies eine andere Geschichte.

Wie kommen Gründer dazu, ihr Unternehmen nicht zu besitzen, wenn sie mit 100 % starten?

- Sie sammeln Geld, um ihr Unternehmen auszubauen, und spenden schrittweise 10-25 % zu ideal hohen Werten bei aufeinanderfolgenden Spendenaktionen.

- Sie stellen teures Management ein, um ihnen zu helfen, schnell zu wachsen, und geben ihnen Anteile (z. B. VP of Sales), vielleicht fügen sie in den frühen Tagen einen weiteren Mitgründer hinzu.

- VCs ermutigen die Gründer auch, große ESOP-Pools zu bilden, um die effektive Bewertung zu senken, oder anders ausgedrückt: „Mitarbeiter zu motivieren und zu halten“.

Unter der Annahme, dass die Anleger über eine angemessene Reserveplanung verfügen, hoffen sie, im Laufe der Zeit ihre Anteile in zukünftigen Runden weiter zu „verdoppeln“ und ihren Anteil beizubehalten oder zu übertreffen. Je mehr sie von einem zunehmend wertvollen Unternehmen besitzen, desto besser . Obwohl dies ein Nullsummenspiel ist und die Gründer zunehmend verwässert werden und gleichzeitig die Kontrolle abgeben.

Damit VCs mehr vom Unternehmen besitzen, müssen die Gründer leidenschaftlich und engagiert sein, damit das Unternehmen lange genug bestehen kann, damit sie dies tun können. Erst nach langjähriger Arbeit wird das Unternehmen wertvoll genug, nicht für die Gründer, sondern für die VCs.

Gründer müssen sich bewusst sein, dass sie ihren Investoren oft das Recht geben, einen Verkauf zuzulassen (oder nicht). Sie können buchstäblich entscheiden, wann Sie als Gründer Ihr Unternehmen verkaufen können.

Was ist ein „genügender“ Wert für VCs und warum?

Die grundlegende Heuristik ist, dass Ihr Unternehmen wertvoll genug sein muss, um den gesamten Wert des VC-Fonds zurückzugeben . Für einen 50-Millionen-Dollar-Fonds sind das 50 Millionen Dollar, aber für einen Monsterfonds wie Sequoia oder a16z könnten das eine Milliarde Dollar sein. Das ist auch der Grund, warum VCs in all diese dummen Ideen investieren und nicht in Sie. Die dummen Ideen haben eine Chance, wenn auch klein, groß genug (für sie) zu sein.

Die nächste Heuristik, um dies besser zu quantifizieren, ist der Betrag, den Sie erhöhen, multipliziert mit dem 50-fachen, und das ist der Mindestwert, den Sie benötigen, um einen VC zu begeistern. Wie funktioniert das? VCs wollen 10-fache Renditen. Sie besitzen vielleicht 20 % (gezielte Beteiligung). 10x/20% = 50x.

Wenn Sie 10 Millionen US-Dollar aufbringen, benötigen Sie einen Exit von 500 Millionen US-Dollar, damit der VC 100 Millionen US-Dollar (20 %) erhält. Theoretisch verwaltet der größte VC-Fonds, den Sie anvisieren können, 100 Millionen US-Dollar.

Wenn Ihr VC ein Mikrofonds mit einem verwalteten Vermögen von 100 Millionen US-Dollar ist, suchen sie nach Ihnen als 500-Millionen-Dollar-Exit. Können Sie ein 500-Millionen-Dollar-Exit vernünftig sein? Wenn nicht, dann sind Sie ein Pass. Wenn Sie die Großen wollen, müssen Sie in die Milliarden gehen. Je größer der Fonds, desto größer muss Ihr Exit sein, damit sie sich darum kümmern.

Es ist jedoch wichtig festzuhalten, dass dies Low-End-Zahlen sind (und dies alles sehr vereinfacht ist). Angestrebte Eigentumsanteile von 20 % pro VC sind eher unwahrscheinlich. Dies wird eher im Bereich von 10 % liegen (es sei denn, der VC hat viel AUM). Die meisten Seed-Bewertungen werden zwischen 4 und 10 Millionen Dollar liegen. Sie erhalten Ihre 20 %-Beteiligung bei einem Posten von 5 Mio. USD nur, wenn Sie 1 Mio. USD pro Runde zuweisen. Sie müssen auch davon ausgehen, dass der Investor die volle Erhöhung erhält (keine anderen Co-Investoren) und dass der VC in jeder nachfolgenden Runde zumindest anteilig weiter investiert, was bedeutet, dass Ihr Exit größer sein muss, um zusätzliche Mittel zu kompensieren nachträglich begangen).

Was reicht für deinen Gründer-Exit?

Wie viel Geld möchten Sie verdienen? Das ist eine Frage, die ich jedem einzelnen Gründer stelle, unabhängig davon, ob ich Mentor, Berater oder eine Partnerschaft mit bin oder nicht . Einige sind verblüfft und die meisten haben keine Antwort, aber ich erkläre, dass der Betrag, den Sie verdienen möchten, sowohl die Art des Geschäfts, das Sie aufbauen werden, als auch Ihre Finanzierungsstrategie anweist und vorschreibt.

Wie man an die Ausstiege von Gründern im Wert von 1 Million Dollar und 1 Milliarde Dollar herangeht, ist in der Tat sehr unterschiedlich. Seien wir ehrlich, wenn Sie 1 Million Dollar verdienen wollen, wird Sie sowieso kein VC finanzieren. Es gibt viele Möglichkeiten, 1 Million Dollar zu verdienen, und Ihre Ausstiegsmöglichkeiten für ein 1-Millionen-Dollar-Unternehmen sind umfangreich – es gibt nur wenige Unternehmen, die es sich leisten können, ein 1-Milliarden-Dollar-Unternehmen zu kaufen, daher ist der Ausstieg auch schwieriger.

Also sei ehrlich zu dir selbst. Wieviel ist genug? Sind es 10, 20, 50, 100 Millionen Dollar? Machen Sie sich diese Zahl klar und dann können Sie herausfinden, welche Art von Geschäft für Sie als Gründer und nicht als VC ausreicht.

Gründermathematik ist nicht dasselbe wie ein VC. Sie haben auch nur eine Firma; Sie sind vielen ausgesetzt. Sie brauchen nur ein paar Millionen, um sich ziemlich wohl zu fühlen, während ein paar Millionen nicht mit dem Geschäftsmodell des VC funktionieren.

Ich kann nicht anders, als zu glauben, dass die Rhetorik des weltverändernden Gründers ein Trick ist, der von derselben PR-Firma in der Madison Avenue erfunden wurde, die die Leute dazu brachte, komprimierte und polierte Kohle als Ausflucht zu kaufen, um zu verhindern, dass sie zu früh ausverkauft sind und einen höheren ROI erzielen und Auszahlung.

Ist es für Sie die Reise oder der Exit des Gründers?

Viele Gründer gründen Unternehmen, weil sie nicht für ein großes Unternehmen arbeiten wollen. Sie wollen die Freiheit, ihr eigener Chef zu sein. Das Problem ist, dass Ökonomie und Kontrolle sich gegenseitig ausschließen können. Die Kontrolle zu haben, bringt nicht unbedingt die höchsten Renditen.

Noam Wasserman, ehemaliger Professor an der Harvard Business School, hat in einer wissenschaftlichen Arbeit herausgefunden, dass Gründer, die mehr Kontrolle haben, zu niedrigeren Bewertungen führen. Ich habe gerade hier darüber gebloggt.

„Sowohl qualitative Fallstudien als auch quantitative Analysen von mehr als 6.000 Privatunternehmen zeigen, dass Start-ups, bei denen der Gründer die Kontrolle behält (indem er die Mehrheit im Vorstand behält und/oder als CEO verbleibt), deutlich niedrigere Bewertungen haben als solche, bei denen die Der Gründer hat die Kontrolle abgegeben. Dies gilt insbesondere dann, wenn das Startup zwei Jahre oder älter ist.“

Jetzt gibt es einige Denkanstöße. Schauen wir uns ein Beispiel an, bei dem ein Gründer die Kontrolle verloren hat:

Als der Erstgründer Lew Cirne 1997 Wily Technology, ein Unternehmen für Enterprise Application Management, gründete, stand er vor einer Vielzahl von Entscheidungen, wie er sein Unternehmen aufbauen sollte. In den nächsten zwei Jahren stellte er erfahrene Führungskräfte ein, baute ein Team von fünfzig Mitarbeitern auf, brachte zwei große Finanzierungsrunden von führenden Risikokapitalgebern (VCs) auf und gab drei von fünf Sitzen im Vorstand an diese Investoren ab.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Als es an der Zeit war, die nächste Finanzierungsrunde aufzubringen, entschied der Vorstand, dass Wily einen CEO brauchte, der über stärkere geschäftliche Fähigkeiten verfügte als Cirne, die einen technischen Hintergrund hatte. Ihre Wahl, der „professionelle CEO“ Richard Williams, ersetzte Cirne als CEO. Cirne seinerseits blieb eine sehr enge technisch-visionäre Rolle innerhalb des Unternehmens.

Williams war jedoch in der Lage, Wily zu einem großen Ausstieg zu führen: einem Verkauf von 375 Millionen US-Dollar an Computer Associates Anfang 2006. Cirne gibt zu, dass er niemals eine solche Wertschöpfung hätte erreichen können, aber er bedauerte dennoch schmerzhaft seine frühen Entscheidungen, die dazu geführt hatten zu seiner Ablösung.

Was ist Ihnen wichtig? Den größtmöglichen Gründer-Exit haben oder der Chef des eigenen Unternehmens endlos sein? Zwischen den beiden kann es ein gewisses Gefälle geben, aber sobald Ihr Zug auf die VC-Gleise fährt, gibt es grundsätzlich kein Zurück mehr. Sie sind ein VC-finanziertes Unternehmen, kein Bootstrap-Unternehmen . Eine andere Art, über „Freiheit“ nachzudenken, ist, dass Sie die Freiheit haben, ein Unternehmen aufzubauen, bis Sie nach Meinung von Risikokapitalgebern an Ihre Grenzen stoßen, einen professionellen CEO einsteigen lassen, es zu einem größeren Ausstieg aufbauen und dann „finanzielle Freiheit“ haben. danach. Nicht über das Ergebnis für einige.

Wenn die Idee, der CEO zu sein, ein Symbol für Ihre Freiheit ist, dann verstehen Sie, dass der wichtigste Hebel, den ein VC hat (wenn er den Vorstand kontrolliert), um den Wert seiner Investition zu beeinflussen, die Fähigkeit ist, den CEO auszuwählen und zu entlassen. Anders gesagt, der wertvollste Hebel, den sie haben, ist die Möglichkeit zu entscheiden, ob Sie die Kontrolle über das von Ihnen gegründete Unternehmen haben oder nicht.

Die Realität ist, dass ich denke, dass die meisten Gründer am Ende des Tages eher Söldner als Missionare sind, und daher klingt ein schöner großer Ausstieg in der Tat ziemlich gut. Nur wenn es um die Realität geht, dass Sie nicht Bill Gates sind und es nicht schaffen, Kontrolle und Ökonomie zu behalten, wird es ziemlich schmerzhaft für Ihr Ego sein, wenn Sie eines haben.

Es gibt natürlich Vorteile, einen netten Gründerausstieg zu bekommen. Sie verdienen nicht nur Geld, sondern können es noch einmal verwenden und haben noch mehr Kontrolle.

Kurz nachdem er Computer Associates verlassen hatte, beschloss Cirne, sein nächstes Startup, New Relic, zu gründen. Er gründete New Relic alleine und holte sich seine Lieblingsmitarbeiter von Wily für seine frühen Anstellungen. Er finanzierte New Relic vorsichtig so lange wie möglich selbst und achtete darauf, die Kontrolle über seinen Vorstand zu behalten und CEO zu bleiben, selbst auf Kosten der Wertsteigerung.

Mehr Wert ist relativ; New Relic ist jetzt börsennotiert und hat eine Marktkapitalisierung von 1,6 Milliarden US-Dollar.

Entscheiden Sie, was Ihnen wichtig ist. Sie können normalerweise nicht Ihren Kuchen haben und ihn auch essen, aber es gibt auch ein langes Spiel, das Sie spielen können.

So maximieren Sie den Exit-Wert von Gründern – Das Gründer-Playbook

Ich gehe davon aus, dass Sie den VC-Weg gehen wollen. Die wichtigste Berechnung für Sie als Gründer besteht darin, den besten Zeitpunkt für den Verkauf herauszufinden, wenn Ihr Eigenkapital ein lokales Maximum erreicht hat.

Ihre Verkaufsfähigkeit hängt von einer Reihe von Faktoren ab, die Sie wahrscheinlich nicht kontrollieren können:

- Marktbewertungen . Was sind die Comps auf dem Markt und was sind Sie wert? Ist es das 5-fache oder 10-fache des Umsatzes (oder anderer Kennzahlen). Die öffentlichen Märkte, jüngste Akquisitionen, der strategische Charakter Ihres Angebots und der Wettbewerbsdruck werden alle dazu beitragen

- Williger Erwerber . Will jemand Sie kaufen, wenn Sie verkaufen wollen?

- Fähigkeit zu verkaufen . Haben Sie das Recht, Ihr Unternehmen zu verkaufen? Wird Ihr Vorstand (Investoren) Ihnen erlauben, zu verkaufen, wenn Sie ein anständiges Angebot erhalten, oder müssen Sie weiter auf den Zaun drängen?

Der Wert des Eigenkapitals darf in späteren Finanzierungsphasen nicht größer sein

Sie müssen verstehen, dass der Wert Ihres Eigenkapitals in verschiedenen Finanzierungsrunden ziemlich vorhersehbar ist. Es gibt Heuristiken, die Ihnen sagen, unter welchen mittleren und mittleren Verdünnungsgraden Sie leiden werden. Es kann durchaus Zeitpunkte geben, an denen der Wert Ihres Eigenkapitals im Laufe der Zeit konstant bleibt – das heißt, Ihr Gründerpromotion (Wert Ihres Eigenkapitals) kann bei SA genauso viel wert sein wie bei SD. Warum, weil der Grad der Verwässerung, den Sie erleiden, und die Rate der Bewertungsbewertung aus dem Rahmen fallen.

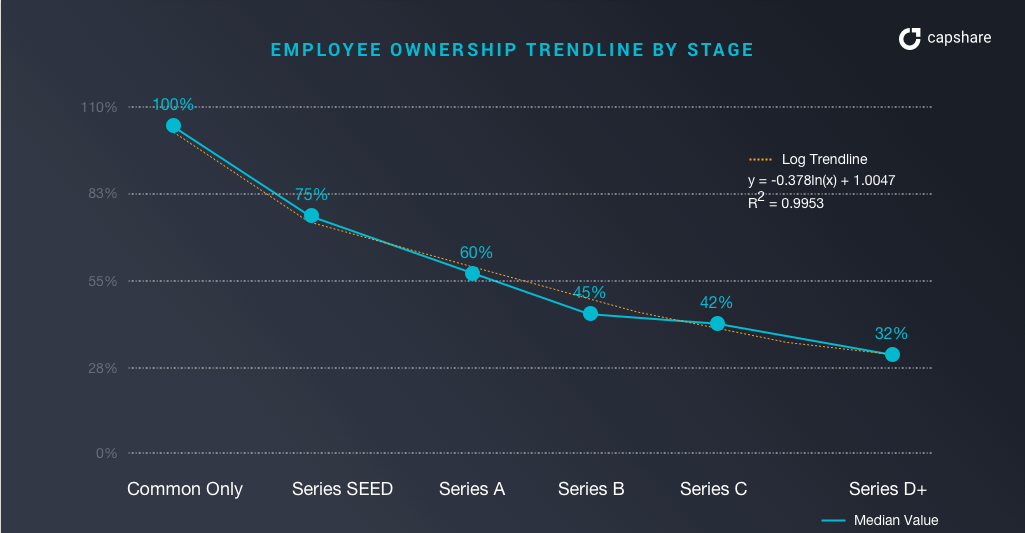

Was besitzen Gründer in verschiedenen Phasen?

Was fördert der Gründer in verschiedenen Phasen?

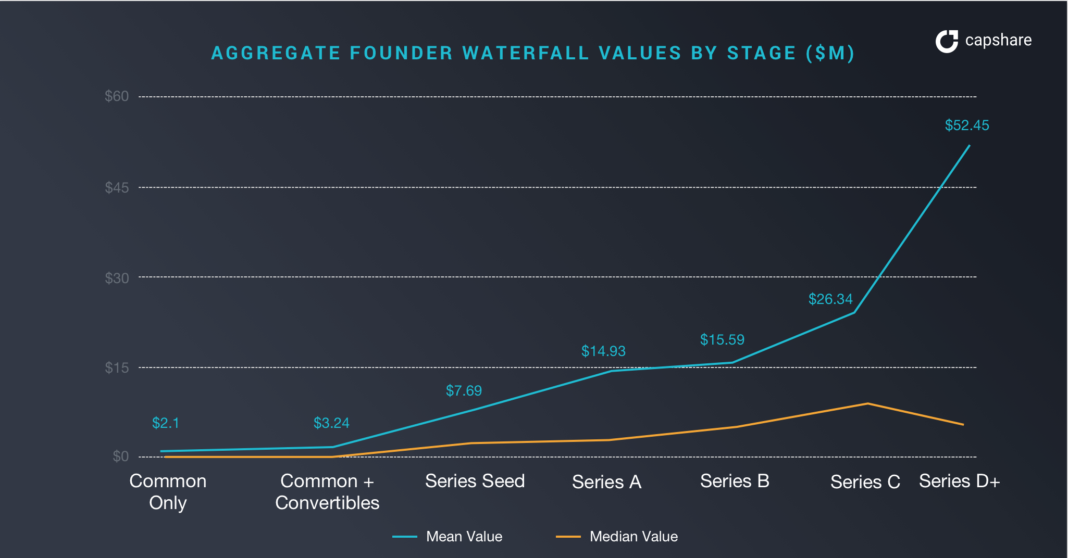

Bei den Gründern der Serie D (als Gruppe – das heißt, wenn es 3 Gründer gibt, müssen Sie durch 3 dividieren) war sie im „Median“ nur 6,52 Mio. USD wert, im Gegensatz zu 52,45 Mio. USD beim durchschnittlichen Unternehmen. Beachten Sie, dass es bei Seed und Serie A für ein mittleres Unternehmen fast gleich ist.

Der Verkauf bei Seed kann den gleichen Wert wie bei Serie D haben

Gründer mit mittlerer Leistung haben möglicherweise einen besseren persönlichen ROI, um früher zu verkaufen, als auf zukünftige Wachstumsphasen zu warten. Ironischerweise gibt es auch weniger potenzielle Käufer, je größer Sie sind.

Wenn Ihr Startup ein Ausreißer ist, ein wartendes Einhorn, dann ist diese Situation ganz anders . Du kannst weitermachen und immer mehr wert sein. Nur, das gilt für die multiplen Standardabweichungen – die schwarzen Schwäne (Einhörner).

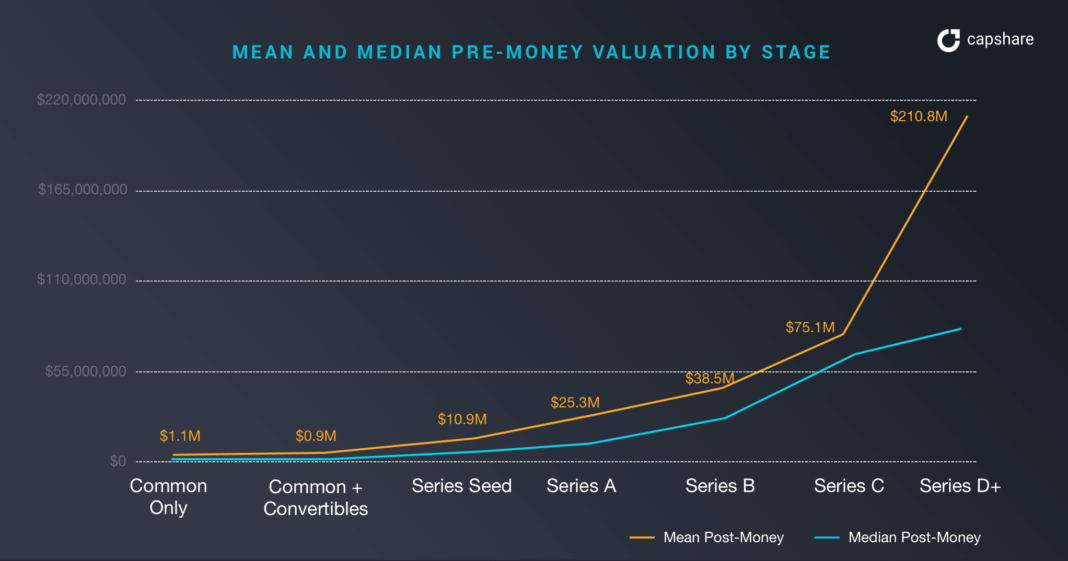

Bewertungen von Startups nach Finanzierungsphase

Hier sehen wir den Unterschied zwischen Mittelwert und Median für die Bewertungsunterschiede zwischen den Einhorn-Ergebnissen und allen anderen. Der Unterschied in den Pre-Money-Bewertungen zwischen dem Mittelwert und dem Median bei Serie D beträgt 144 Mio. USD. Die Lücke beginnt beim Serien-Seed und bleibt in allen Phasen bestehen.

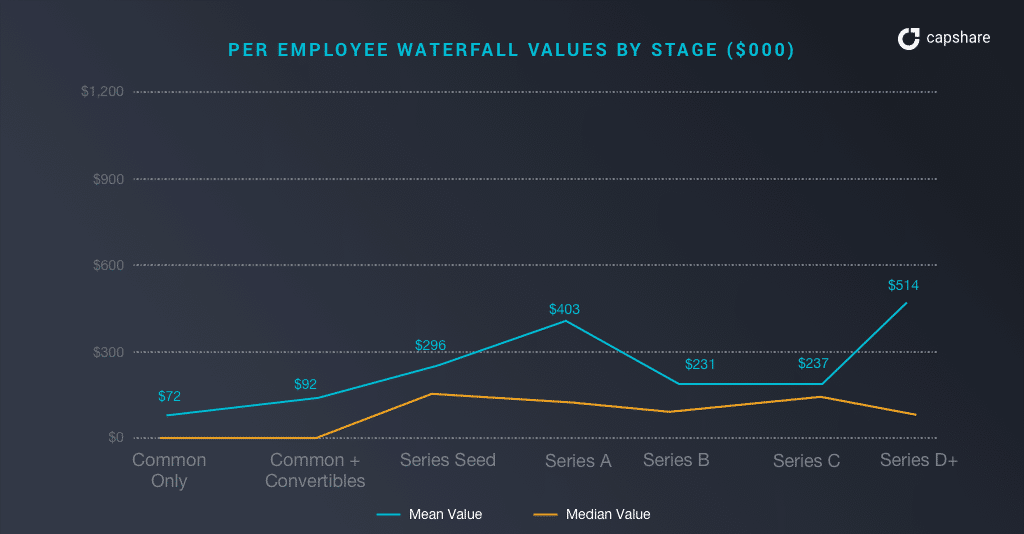

Wert der Mitarbeiteranteile nach Phase

Wenn es Ihnen besonders wichtig ist, Ihre Mitarbeiter in die „Gründermathematik“-Berechnungen einzubeziehen, haben sie keinen großen Wert, wenn sie Sie dazu ermutigen, nicht so schnell wie möglich auszusteigen, es sei denn, der Ausstieg ist groß.

Wenn Sie Wasserfallberechnungen durchführen, die Zahlungen für Liquidationspräferenzen usw. berücksichtigen, liegen die mittleren Wasserfallwerte pro Mitarbeiter (einschließlich Gründern) bei etwa 130.000 bis 190.000 USD, während die mittleren Wasserfallwerte pro Mitarbeiter etwa das 2-5-fache dieses Werts betragen. Die Mitarbeiter wollen genauso wie Sie, dass Ihr Startup ein Ausreißer ist .

Hinweis: Die Zahlen pro Mitarbeiter beinhalten Gründerbeträge. Die Zahl der Nicht-Gründer-Mitarbeiter wird also deutlich geringer sein; gehen Sie davon aus, dass Nicht-Gründer-Mitarbeiter 50 % der obigen Zahlen ausmachen würden.

Wenn Sie ein mittlerer Angestellter bei einem Unternehmen mit mittlerer Performance sind, ist Ihr Eigenkapital wahrscheinlich 65.000 bis 95.000 US-Dollar wert, wenn das Unternehmen zu seiner letzten Bewertung aussteigt. Wenn Sie jedoch ein Angestellter auf mittlerer Ebene bei einem Top-Performer sind, könnte Ihr Eigenkapital irgendwo zwischen 130.000 und 500.000 $ wert sein.

Hacking-Ergebnisse nach Phase

Dieses Diagramm zeigt wunderbar, wie Gründer ihr Ergebnis hacken können.

Wenn Ihr Unternehmen um Series D herum aussteigt, können Sie mit den folgenden Aufteilungen rechnen:

- Gründerbesitz: 11-17 %

- Andere Angestellte: 17-21%

- Investoren: 66-68 %

Der Schlüssel hier ist, dass die Gründer etwa 11 % ihres Startups bei series-d besitzen. Bei Seed besitzen sie etwa 61 % (eine Runde Verdünnung + Schaffung eines ESOP-Pools). Bei D hat die Bewertung Ihres Startups zugenommen, aber die Schaffung von Wert für das Eigentum des Gründers verleumdet.

Beispiele für Verwässerung und Bewertung, die für Gründer in die falsche Richtung gehen, zeigen die folgenden Gründer:

- Box : Aaron Levie, Gründer von Box, besaß beim Börsengang 2015 etwa 4 %.

- Zendesk : CEO MikkelSvane besaß bei seinem Börsengang im Jahr 2014 etwa 8 %.

- ExactTarget : Der Mitbegründer besaß 3,8 %, als das Unternehmen seinen S-1 einreichte

Wenn Ihr Vorkapital etwa 11 Millionen US-Dollar beträgt und Sie sich an die Arbeit machen, um diese Investition zu nutzen, ist die Möglichkeit, einen Käufer zu finden, der Sie für 38 Millionen US-Dollar übernimmt, nicht ausgeschlossen, oder? Hier kommt die Gründermathematik ins Spiel; Posten Sie Seed mit einer netten kleinen Akquisition und Serie-d bei der Investition vor dem Geld, Ihre Gründerförderung ist mit 7,7 Mio. $ gleich viel wert!

Wtf. Das Risiko und die schlaflosen Nächte, um von der Saat zur Serie-d zu gelangen, sind hoch! Sie schaffen den 7-fachen Wert für die VCs, aber Ihr Wert ist derselbe! Das ergibt eindeutig keinen Sinn. Wenn Sie in die Zukunft sehen könnten, lautet das Drehbuch für Gründer, bei Seed zu verkaufen, für eine Weile zu investieren und ein anderes Unternehmen zu gründen.

Die Realität ist, dass die Situation noch schlimmer ist, wenn Sie zu Ihrer Serie-d verkaufen würden, da Sie vor dem Ausstieg des Gründers einen Berg von Liquidationspräferenzen bezahlen müssten.

Dies widerspricht eindeutig dem mathematischen Playbook von VC . Wie wir oben besprochen haben, sind 40 Mio. USD Lichtjahre von den 500 Mio. USD entfernt, die VCs idealerweise für einen sinnvollen Ausstieg suchen. Es besteht also das Problem, dass Sie Ihr Ergebnis und Ihren Zeitaufwand nicht maximieren, wenn das einzige Playbook, das Sie kennen, das VC-Playbook ist. Es macht nur Sinn, wenn Sie gegen den Mittelwert antreten und zum Ausreißer werden. Du bist ein Gründer, weil du nicht glaubst, dass du der Bösewicht bist, oder?

[Dieser Beitrag von Alexander Jarvis erschien zuerst auf der offiziellen Website und wurde mit Genehmigung reproduziert.]