Почему уход основателя не означает то же самое для венчурного капитала

Опубликовано: 2017-06-12Выход основателя отличается на разных этапах, но он не может быть конечной игрой

Зачем создавать компанию? Чтобы иметь большой выход основателя, верно? Вы не сидите в комнате, представляете себе будущее и думаете: « Знаете что, я действительно собираюсь сделать кого-то очень счастливым венчурным капиталистом !» Основная причина, по которой основатель стартапа не финансируется (которую они, как правило, не понимают), заключается в том, что их бизнес принципиально не является компанией, финансируемой венчурным капиталом . Почему?

Почему у вас может быть хороший, солидный бизнес, стабильно растущий и, возможно, даже приносящий деньги, но не представляющий интереса для инвесторов? Некоторые основатели могут прочитать Tech Crunch и увидеть, как финансируются глупые компании, и направить свой гнев вовне, а не внутрь.

Большинство стартапов не могут быть профинансированы венчурным капиталом, потому что потенциальная выходная стоимость стартапа не приносит дохода, необходимого для того, чтобы заставить венчурную математику (их бизнес-модель) работать. Если бы я предложил вам 50 миллионов долларов за ваш стартап, вы были бы счастливы? Ну, наверное. Для большинства 50 миллионов долларов, безусловно, событие, которое меняет жизнь. Однако почти для всех венчурных капиталистов это ошибка округления.

Это, вероятно, разрушительная новость для некоторых основателей, и они просто не понимают, почему они не становятся крутыми и не делают громких объявлений об основании. Подход венчурного капитала к созданию стартапов — это крутая помощь основателям, которую они напились, читая Tech Crunch и тому подобное . Крупные надбавки и сверхчеловеческие темпы роста — вот что празднуется. Прибыльность и зарабатывание реальных денег — это то, чем раньше занимались представители поколения X. Но для нас, поколения Y, похоже, это не способ разбогатеть. Только это неправильно.

Если ваша цель состоит в том, чтобы уйти и получить много денег, вам нужно проверить математику и задаться вопросом, сколько стоит слава (стоит ли заканчивать почти ничего?). Наверняка есть много «единорогов», в которых основатели не собираются и не заработали на выходе много денег, но венчурные капиталисты заработали. ВК-игра — это ВК-игра. Это не игра-основатель. Вам нужна ваша собственная книга игр.

Почему венчурные капиталисты хотят, чтобы вы были увлечены и преданы делу?

Создание крупной компании занимает много времени. Минимум 7 лет, чтобы выйти на IPO. 7 лет — это большой срок, поэтому основателям явно нужно быть преданными делу. Венчурные капиталисты скажут, что им нужны «миссионеры, а не наемники». Я не могу не задаться вопросом, не является ли это корыстным?

Билл Гейтс и Марк Цукерберг так богаты, потому что им принадлежит большинство компаний, которые они основали, и эти компании стоили очень дорого. Если вы не владеете большей частью компании, то это совсем другая история.

Как основатели приходят к тому, что не владеют своими компаниями, когда они начинают со 100%?

- Они собирают деньги для развития своей компании и постепенно отдают 10-25% кусков по идеально высокой цене при последовательных сборах средств.

- Они нанимают дорогое руководство, чтобы помочь им быстро расти и дают им акции (например, вице-президента по продажам), возможно, добавляют еще одного соучредителя в первые дни.

- Венчурные инвесторы также поощряют учредителей создавать большие пулы ESOP, чтобы снизить эффективную оценку или, другими словами, «мотивировать и удерживать персонал».

Предполагая, что у инвесторов есть надлежащее планирование резервов, они надеются со временем продолжать «удваивать ставку» в будущих раундах, сохраняя или превышая свою пропорциональную норму. Чем больше они владеют все более ценной компанией, тем лучше . Хотя это игра с нулевой суммой, и учредители все больше размываются и одновременно уступают контроль.

Чтобы венчурные капиталисты владели большей частью компании, основатели должны быть увлеченными и преданными делу, чтобы компания могла существовать достаточно долго, чтобы они могли это делать. Только после многих лет работы компания становится достаточно ценной не для основателей, а для венчурных капиталистов.

Основатели должны знать, что часто они дают своим инвесторам право разрешать (или не разрешать) продажу. Они буквально могут решить, когда вы, основатель, можете продать свою компанию.

Что такое «достаточная» ценность для венчурных капиталистов и почему?

Основная эвристика заключается в том, что ваша компания должна быть достаточно ценной, чтобы вернуть всю стоимость фонда венчурного капитала . Для фонда в 50 миллионов долларов это 50 миллионов долларов, но для фонда-монстра, такого как Sequoia или a16z, это может быть миллиард долларов. Это также причина, по которой венчурные капиталисты инвестируют во все эти глупые идеи, а не в вас. У глупых идей есть шанс, пусть и небольшой, стать достаточно большим (для них).

Теперь следующая эвристика для более качественной количественной оценки — это сумма, которую вы поднимаете, умноженная на 50x, и это минимальное значение, которое вам нужно, чтобы заинтересовать венчурного капитала. Как это работает? Венчурные капиталисты хотят 10-кратной прибыли. Им принадлежит, может быть, 20% (целевой холдинг). 10x/20%= 50x.

Если вы привлекли 10 миллионов долларов, вам нужно выйти на 500 миллионов долларов, чтобы венчурный капиталист получил 100 миллионов долларов (20%). Теоретически крупнейший венчурный фонд, на который вы можете ориентироваться, имеет под управлением 100 миллионов долларов.

Если ваш венчурный капитал представляет собой микрофонд со 100 миллионами долларов под управлением, они ждут от вас выхода на 500 миллионов долларов. Можете ли вы разумно выйти за 500 миллионов долларов? Если нет, то ты пропуск. Если вы хотите больших парней, вы должны быть в миллиардах. Чем больше фонд, тем больше должен быть ваш выход, чтобы они позаботились.

Однако важно отметить, что это низкие цифры (и все это очень упрощенно). 20% целевых долей собственности, которые будут принадлежать каждому венчурному капиталу, маловероятно. Скорее всего, это будет около 10 % (если только у венчурного капитала не много AUM). Большинство семян оцениваются в диапазоне от 4 до 10 миллионов долларов. Вы получаете свои 20% на посте в 5 миллионов долларов только в том случае, если вы выделяете 1 миллион долларов на раунд. Вы также должны исходить из того, что инвестор получает полный прирост (никаких других соинвесторов) и что венчурный инвестор может продолжать инвестировать, по крайней мере, пропорционально в любом последующем раунде, что означает, что ваш выход должен быть больше, чтобы компенсировать дополнительные средства. впоследствии совершено).

Чего достаточно для выхода вашего основателя?

Сколько денег вы хотите заработать? Это вопрос, который я задаю каждому основателю, независимо от того, занимаюсь ли я наставничеством, консультирую или планирую сотрудничать с . Некоторые озадачены, и у большинства нет ответа, но я объясняю, что сумма, которую вы хотите заработать, будет одновременно указывать и определять тип бизнеса, который вы собираетесь строить и как, а также вашу стратегию финансирования.

То, как вы подходите к выходу основателей на 1 миллион долларов и 1 миллиард долларов, на самом деле очень разные звери. Посмотрим правде в глаза, если вы хотите заработать 1 миллион долларов, ни один венчурный капитал все равно не будет вас финансировать. Есть много способов заработать 1 миллион долларов, кроме того, ваши возможности выхода из компании с миллионом долларов обширны — всего несколько компаний могут позволить себе купить компанию с миллиардом долларов, поэтому выход также сложнее.

Так что будьте честны с собой. Сколько достаточно? 10, 20, 50, 100 миллионов долларов? Разберитесь с этим числом, и тогда вы сможете выяснить, какой бизнес подходит вам как основателю, а не венчурному капиталисту.

Математика основателя — это не то же самое, что венчурный капитал. У вас также есть только одна компания; у них есть воздействие на многих. Вам нужно всего несколько миллионов, чтобы чувствовать себя комфортно, в то время как несколько миллионов не работают с бизнес-моделью венчурного капитала.

Я не могу не думать, что риторика основателя, меняющего мир, — это уловка, придуманная той же пиар-фирмой на Мэдисон-авеню, которая заставляла людей покупать прессованный и полированный уголь в качестве уловки, чтобы они не продали слишком рано и не получили более высокую рентабельность инвестиций. и выплаты.

Что для вас важно: путешествие или уход основателя?

Многие основатели создают компании, потому что не хотят работать в крупной компании. Они хотят свободы быть своим собственным боссом. Проблема в том, что экономика и контроль могут быть взаимоисключающими. Наличие контроля не обязательно приносит максимальную отдачу.

В научной статье Ноам Вассерман, бывший профессор Гарвардской школы бизнеса, обнаружил, что обладание учредителями большим контролем приводит к более низкой оценке. Я только что написал об этом в блоге здесь.

«Как качественные тематические исследования, так и количественный анализ более чем 6000 частных компаний показывают, что стартапы, в которых основатель сохранил контроль (сохранив большинство в совете директоров и/или оставаясь генеральным директором), имеют значительно более низкую оценку, чем те, в которых учредитель отказался от контроля. Это особенно верно, когда стартапу два года или больше».

Теперь есть пища для размышлений. Давайте рассмотрим пример, когда основатель потерял контроль:

В 1997 году, когда Лью Кирн впервые основал Wily Technology, компанию по управлению корпоративными приложениями, он столкнулся с множеством решений о том, как построить свою компанию. В течение следующих двух лет он нанял опытных руководителей, создал команду из пятидесяти сотрудников, привлек два крупных раунда финансирования от ведущих венчурных капиталистов (венчурных капиталистов) и уступил этим инвесторам три из пяти мест в совете директоров.

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Когда пришло время привлекать следующий раунд финансирования, правление решило, что Wily нужен генеральный директор, обладающий более сильными деловыми навыками, чем Кирн, у которого было техническое образование. Их выбор, «профессиональный генеральный директор» Ричард Уильямс, заменил Кирна на посту генерального директора. Со своей стороны, Кирне осталась с очень узкой технической и дальновидной ролью в компании.

Тем не менее, Уильямс смог привести Уайли к большому выходу: продаже компании Computer Associates за 375 миллионов долларов в начале 2006 года. Кирн признает, что он никогда бы не смог создать такую ценность, но, тем не менее, он остался с болезненными сожалениями о своих ранних решениях, которые привели к к его замене.

Что для вас важно? У вас будет максимально возможный выход основателя или вы будете руководить собственной компанией до бесконечности? Между ними может быть некоторый градиент, но, по сути, как только ваш поезд выходит на рельсы ВК, вы не оглядываетесь назад. Вы - компания, финансируемая венчурным капиталом, а не самозанятая . Другой способ думать о «свободе» — у вас есть свобода строить компанию до тех пор, пока вы не достигнете своих пределов, по мнению венчурных капиталистов, позволяя профессиональному генеральному директору вмешаться, довести ее до большего выхода, а затем получить «финансовую свободу». после этого. Не о результате для некоторых.

Если идея быть генеральным директором символизирует вашу свободу, то поймите, что самый важный рычаг, который есть у венчурного капитала (если он контролирует совет директоров) для влияния на стоимость своих инвестиций, — это возможность выбрать и уволить генерального директора. Иными словами, самый ценный рычаг, который у них есть, — это возможность решить, контролируете ли вы компанию, которую основали, или нет.

Реальность такова, что я думаю, что большинство основателей в конце концов больше корыстолюбивы, чем миссионеры, поэтому хороший крупный выход звучит довольно неплохо. Только когда дело доходит до реальности, что вы не Билл Гейтс и не можете успешно перейти к сохранению контроля и экономики, это будет довольно болезненным ударом по вашему эго, если оно у вас есть.

Есть, конечно, преимущества получения хорошего выхода основателя. Вы не только зарабатываете деньги, но можете использовать их, чтобы делать это снова и снова и иметь еще больший контроль.

Вскоре после ухода из Computer Associates Кирн решил основать свой следующий стартап New Relic. Он в одиночку основал New Relic и привлек своих любимых сотрудников Wily для своих первых наймов. Он осторожно самофинансировал New Relic до тех пор, пока мог, и старался сохранить контроль над своим советом директоров и оставаться генеральным директором, даже за счет увеличения стоимости.

Большая ценность относительна; New Relic теперь является публичной компанией, ее рыночная капитализация составляет 1,6 миллиарда долларов.

Решите, что для вас важно. Обычно вы не можете съесть свой торт и съесть его, но есть и длинная игра, в которую вы можете сыграть.

Как максимизировать выходную стоимость основателя — The Founder Playbook

Я буду считать само собой разумеющимся, что вы хотите пойти по пути венчурного капитала. Ключевой математический расчет для вас как для основателя — определить лучшее время для продажи, когда ваш капитал находится на локальном максимуме.

Ваша способность продавать будет зависеть от ряда факторов, которые вы, скорее всего, не сможете контролировать:

- Рыночные оценки . Какие компы есть на рынке и сколько вы стоите? Это 5-кратный или 10-кратный доход (или другие показатели). Открытые рынки, недавние приобретения, стратегический характер вашего предложения, конкурентное давление — все это будет способствовать этому.

- Желающий приобретатель . Кто-то хочет купить вас, когда вы хотите продать?

- Способность продавать . Вы имеете право продать свою компанию? Разрешит ли ваш совет (инвесторы) вам продать, если вы получите достойное предложение, или вам придется продолжать давить на забор?

Стоимость собственного капитала не может быть больше на более поздних этапах финансирования

Вы должны понимать, что стоимость вашего капитала в разных раундах финансирования достаточно предсказуема. Существуют эвристики, которые сообщают вам средний и медианный уровни разбавления, которым вы подвергнетесь. Вполне могут быть моменты времени, когда стоимость вашего капитала остается неизменной с течением времени — это означает, что продвижение вашего учредителя (стоимость вашего капитала) может стоить столько же в SA, как и в SD. Почему, потому что уровень разбавления вы страдаете, а скорость оценки выходит за рамки.

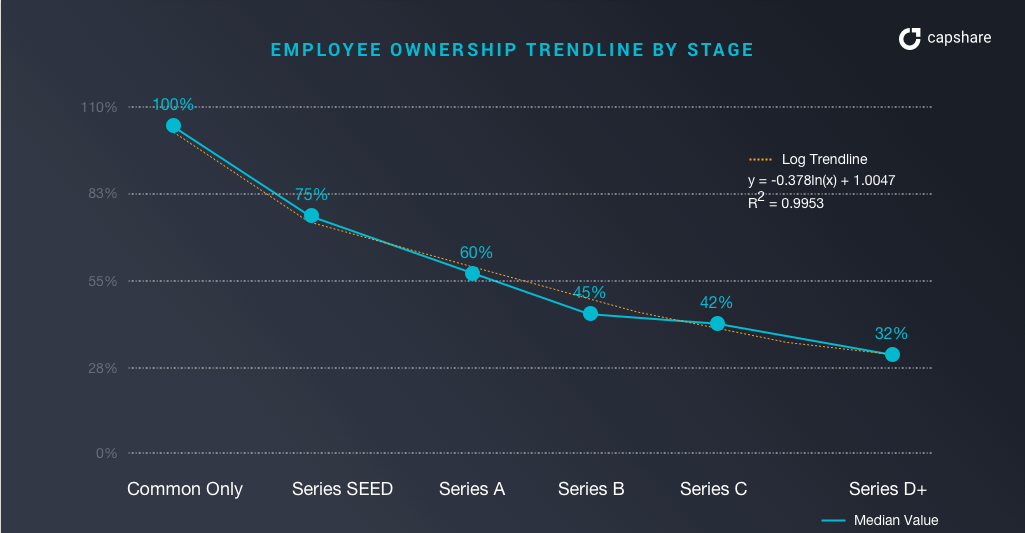

Чем владеют основатели на разных этапах?

Что продвигает основатель на разных этапах?

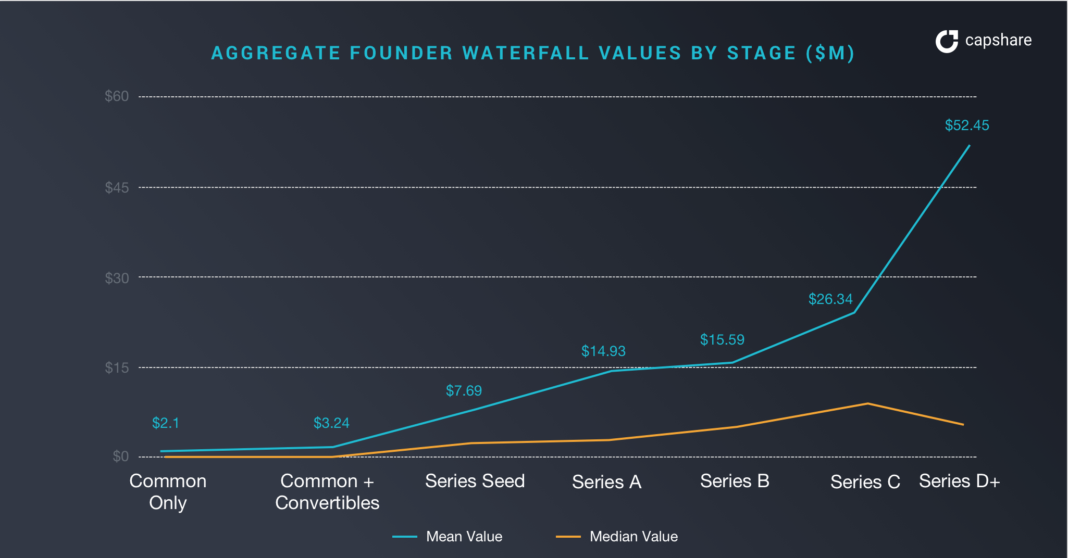

Акции учредителей серии D (как группа — это означает, что если есть 3 учредителя, которые нужно разделить на 3) стоили всего 6,52 миллиона долларов в «медиане», а не 52,45 миллиона долларов в средней компании. Обратите внимание, что в посевной и серии А это почти то же самое для медианной компании.

Продажа в начальной стадии может иметь ту же стоимость, что и в серии D.

Основатели со средней эффективностью могут иметь лучшую личную рентабельность инвестиций, чтобы продавать раньше, чем ждать будущих этапов роста. По иронии судьбы, чем крупнее вы, тем меньше потенциальных покупателей.

Если ваш стартап является исключением, единорогом в ожидании, то ситуация совсем другая . Вы можете продолжать идти вперед и становиться все больше и больше. Только это для множественных стандартных отклонений - черные лебеди (единороги).

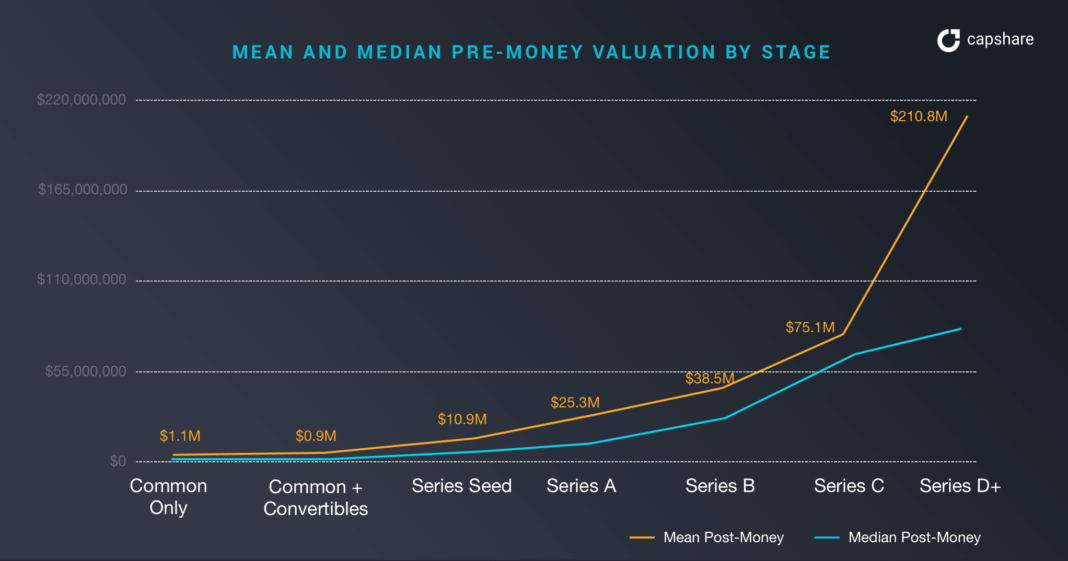

Оценка стартапов по стадиям финансирования

Здесь мы можем увидеть разницу между средним значением и медианой различий в оценках между результатами единорога и всеми остальными. Разница в доинвестиционных оценках между средним значением и медианой в серии D составляет 144 млн долларов. Разрыв начинается с посева серии и сохраняется на всех этапах.

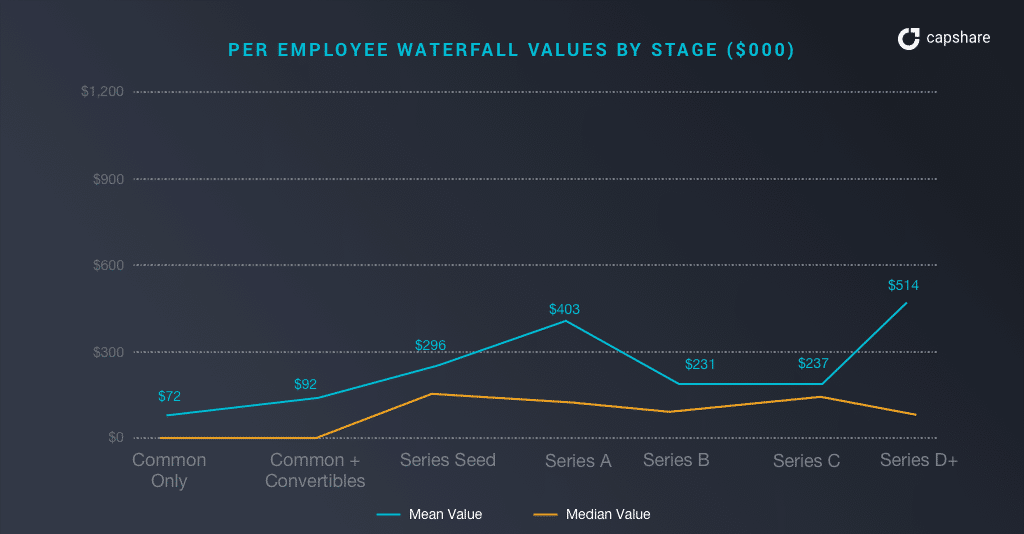

Стоимость акций персонала по этапам

Если вы особенно заботитесь о привлечении своих сотрудников к «математическим расчетам основателей», нет особой ценности в том, чтобы они поощряли вас не уходить как можно скорее, если только выход не будет значительным.

Если вы выполняете каскадную математику, которая учитывает платежи по преференциям при ликвидации и т. д., средние значения водопада на одного сотрудника (включая основателей) колеблются в районе 130–190 000 долларов, тогда как средние значения водопада на одного сотрудника примерно в 2–5 раз выше этого значения. Сотрудники хотят, чтобы ваш стартап выделялся так же сильно, как и вы сами .

Примечание: цифры на одного сотрудника включают суммы учредителей. Таким образом, количество сотрудников, не являющихся учредителями, будет значительно меньше; предположим, что сотрудники, не являющиеся учредителями, будут составлять 50% от приведенных выше цифр.

Если вы являетесь сотрудником среднего звена в компании со средними показателями, ваш капитал, вероятно, будет стоить 65-95 тысяч долларов, если компания выйдет по последней оценке. Однако, если вы являетесь сотрудником среднего звена в топ-менеджере, ваш капитал может стоить где-то около 130–500 000 долларов.

Результаты взлома по этапам

Эта диаграмма прекрасно показывает, как основатели могут изменить свой результат.

Если ваша компания выходит из серии D, вы можете ожидать следующих разделений:

- Доля основателя: 11-17%

- Другие сотрудники: 17-21%

- Инвесторы: 66-68%

Ключевым моментом здесь является то, что основателям принадлежит около 11% их стартапа в серии-d. В Seed им принадлежит около 61% (один раунд разбавления + создание пула ESOP). В D оценка вашего стартапа увеличилась, но не способствовала созданию ценности для учредителей.

Примеры разбавления и оценки, идущей в неверном направлении для учредителей, подтверждают следующие учредители:

- Box : Аарон Леви, основатель Box, владел около 4% на IPO в 2015 году.

- Zendesk : Генеральный директор MikkelSvane владел около 8% на IPO в 2014 году.

- ExactTarget : соучредитель владел 3,8% на момент подачи компанией S-1.

Если ваши предварительные деньги составляют около 11 миллионов долларов, и вы приступили к работе, чтобы эти инвестиции работали, возможность найти покупателя, который купит вас за 38 миллионов долларов, не является чем-то невероятным, верно? Вот тут-то и появляется математика основателя; Разместите посевной материал с приятным небольшим приобретением и серией d с предварительными инвестициями, продвижение вашего основателя стоит столько же в 7,7 миллиона долларов!

Втф. Уровень риска и бессонных ночей, чтобы попасть в серию-d из сида - это очень много! Вы создаете 7-кратную ценность для венчурных капиталистов, но ваша ценность остается прежней! Это явно не имеет смысла. Если бы вы могли заглянуть в будущее, план основателя состоит в том, чтобы продаться с нуля, на какое-то время получить права собственности и основать другую компанию.

Реальность такова, что ситуация еще хуже, если бы вы продали свою серию-d, поскольку у вас было бы множество преференций по ликвидации, которые нужно было бы заплатить до выхода учредителя.

Это явно противоречит математическому учебнику венчурного капитала . Как мы обсуждали выше, 40 миллионов долларов находятся в нескольких световых годах от тех 500 миллионов долларов, которые в идеале ищут венчурные капиталисты, чтобы иметь значимый выход. Таким образом, проблема заключается в том, что если вы знаете только один сценарий для венчурного капитала, вы не максимизируете свой результат и временные затраты. Это имеет смысл только в том случае, если вы отказываетесь от среднего значения и становитесь исключением. Вы являетесь основателем, потому что не считаете себя злым, верно?

[Это сообщение Александра Джарвиса впервые появилось на официальном сайте и воспроизведено с его разрешения.]