Por que a saída de um fundador não significa o mesmo para o capital de risco

Publicados: 2017-06-12A saída do fundador é diferente em diferentes estágios, mas não pode ser o jogo final

Por que abrir uma empresa? Para ter uma grande saída de fundador, certo? Você não se senta em uma sala, visualiza um futuro e pensa: ' Quer saber, vou fazer de alguém um VC muito feliz, de fato !' A principal razão pela qual um fundador de startup não é financiado (o que eles tendem a não entender) é que seu negócio não é fundamentalmente uma empresa financiável de VC . Por quê?

Por que você pode ter um negócio bom, sólido, crescendo de forma constante e talvez até gerando caixa e não interessar aos investidores? Alguns fundadores podem ler Tech Crunch e ver empresas estúpidas serem financiadas e direcionar sua ira para fora e não para dentro.

A maioria das startups não é financiável pelo VC porque o valor de saída potencial da startup não gera os retornos necessários para fazer a matemática do VC (seu modelo de negócios) funcionar. Se eu lhe oferecesse US$ 50 milhões pela sua startup, você ficaria feliz? Nós provavelmente. Para a maioria, US$ 50 milhões é certamente um evento que muda a vida. No entanto, para quase todos os VCs é “eh”, um erro de arredondamento.

Esta é provavelmente uma notícia devastadora para alguns fundadores e eles simplesmente não entendem por que não conseguem ser legais e também têm grandes anúncios de fundação. A abordagem do VC para construir startups é a ajuda legal que os fundadores beberam lendo Tech Crunch e similares . Grandes aumentos e taxas de crescimento sobre-humanas são o que se celebra. Lucratividade e geração de dinheiro real é algo que as pessoas da Geração X costumavam fazer. Mas para nós Gen-Y, parece que não é a maneira de ficar rico. Só que isso está errado.

Se o seu objetivo é fazer uma saída e depositar muito dinheiro, você precisa verificar a matemática e questionar o que vale a fama (vale a pena acabar sem quase nada?). Com certeza há muitos 'unicórnios' para onde os fundadores não vão, nem fizeram, na saída, muito dinheiro, mas os VCs sim. O jogo VC é o jogo VC. Não é o jogo fundador. Você precisa do seu próprio manual.

Por que os VCs querem que você seja apaixonado e comprometido?

Leva muito tempo para construir uma grande empresa. Pelo menos 7 anos para chegar a um IPO. 7 anos é muito tempo, então os fundadores claramente precisam estar comprometidos. Os VCs dirão que querem 'missionários, não mercenários'. Eu não posso deixar de me perguntar se isso é auto-serviço?

Bill Gates e Mark Zuckerberg são tão ricos porque possuem a maioria das empresas que fundaram e essas empresas valiam muito. Se você não possui a maior parte da empresa, então esta é uma história diferente.

Como os fundadores acabam não sendo donos de suas empresas quando começam com 100%?

- Eles arrecadam dinheiro para expandir sua empresa e dão parcelas de 10 a 25% incrementalmente em valores idealmente altos em angariações de fundos consecutivas.

- Eles contratam gerentes caros para ajudá-los a crescer rapidamente e dar a eles ações (por exemplo, vice-presidente de vendas), talvez adicionar outro cofundador nos primeiros dias.

- Os VCs também incentivam os fundadores a fazer grandes pools de ESOP para diminuir a avaliação efetiva, ou colocar outra forma de 'motivar e reter a equipe'.

Supondo que os investidores tenham um planejamento de reservas adequado, eles esperam, com o tempo, continuar 'dobrando' em rodadas futuras, mantendo ou excedendo seu pró-rata. Quanto mais eles possuírem de uma empresa cada vez mais valiosa, melhor . Embora este seja um jogo de soma zero e os fundadores cada vez mais se diluam e simultaneamente cedem o controle.

Para que os VCs detenham mais da empresa, os fundadores precisam ser apaixonados e comprometidos para que a empresa possa existir por tempo suficiente para que eles o façam. É somente após muitos anos de trabalho que a empresa se torna valiosa o suficiente, não para os fundadores, mas para os VCs.

Os fundadores precisam estar cientes de que muitas vezes eles dão aos seus investidores o direito de permitir que uma venda (ou não) aconteça. Eles literalmente podem decidir quando você, o fundador, pode vender sua empresa.

Qual é o valor 'suficiente' para VCs e por quê?

A heurística básica é que sua empresa precisa ser valiosa o suficiente para devolver todo o valor do fundo do VC . Para um fundo de US$ 50 milhões, isso é US$ 50 milhões, mas para um fundo monstruoso como o Sequoia ou o a16z, isso pode ser um bilhão de dólares. Esta é também a razão pela qual os VCs investem em todas essas ideias idiotas e não em você. As ideias idiotas têm uma chance, ainda que pequena, de ser grande o suficiente (para elas).

Agora a próxima heurística para quantificar isso melhor, é o valor que você aumenta, multiplicado por 50x e esse é o valor mínimo que você precisa para excitar um VC. Como é que isso funciona? VCs querem retornos 10x. Eles possuem talvez 20% (participação direcionada). 10x/20%= 50x.

Se você levantar US$ 10 milhões, precisará de uma saída de US$ 500 milhões para que o VC receba US$ 100 milhões (20%). Teoricamente, o maior fundo de capital de risco que você pode atingir tem US$ 100 milhões sob gestão.

Se o seu VC é um microfundo com $ 100 milhões sob gestão, eles esperam que você seja uma saída de $ 500 milhões. Você pode ser uma saída de US $ 500 milhões razoavelmente? Se não, então você é um passe. Se você quer os grandes, você precisa estar na casa dos bilhões. Quanto maior o fundo, maior sua saída precisa ser para que eles se importem.

É importante afirmar, porém, que esses são números de baixo custo (e tudo isso é muito simplificado). 20% de participações acionárias direcionadas a serem mantidas por VC são bastante improváveis. É mais provável que isso esteja no reino de 10% (a menos que o VC tenha muito AUM). A maioria das avaliações de sementes ficará entre US$ 4 e 10 milhões. Você só obtém sua participação de 20% em um posto de US$ 5 milhões se estiver alocando US$ 1 milhão por rodada. Você também precisa assumir que o investidor recebe o aumento total (sem outros coinvestidores) e que o VC pode continuar investindo pelo menos pro-rata em qualquer rodada subsequente, o que significa que sua saída precisa ser maior para compensar fundos adicionais posteriormente cometidos).

O que é suficiente para sua saída de fundador?

Quanto dinheiro você quer ganhar? Esta é uma pergunta que faço a todos os fundadores, seja ou não mentor, consultoria ou parceria com a . Alguns ficam surpresos e a maioria não tem uma resposta, mas eu explico que o valor que você quer fazer irá instruir e ditar o tipo de negócio que você vai construir e como, bem como sua estratégia de financiamento.

Como você aborda as saídas de fundadores de US $ 1 milhão e US $ 1 bilhão são feras muito diferentes. Vamos ser sinceros, se você está querendo ganhar $ 1 milhão, nenhum VC vai te financiar de qualquer maneira. Há muitas maneiras de ganhar $ 1 milhão, também, suas oportunidades de saída para uma empresa de $ 1 milhão são extensas – existem apenas algumas empresas que podem comprar uma empresa de $ 1 bilhão, então a saída também é mais difícil.

Então seja honesto consigo mesmo. Quanto é suficiente? São 10, 20, 50, 100 milhões de dólares? Fique claro sobre esse número e então você pode descobrir o tipo de negócio que é suficiente para você como fundador e não como VC.

A matemática do fundador não é o mesmo que um VC. Você também tem apenas uma empresa; eles têm exposição a muitos. Você só precisa de alguns milhões para ficar bem confortável, enquanto alguns milhões não funcionam com o modelo de negócios do VC.

Não posso deixar de pensar que a retórica do fundador que muda o mundo é um ardil inventado pela mesma empresa de relações públicas da Madison Avenue que fez as pessoas comprarem carvão compactado e polido como um subterfúgio para evitar que vendessem cedo demais e tivessem um ROI mais alto e pagamento.

É a jornada ou a saída do fundador que importa para você?

Muitos fundadores abrem empresas porque não querem trabalhar para uma grande empresa. Eles querem a liberdade de ser seu próprio patrão. A questão é que a economia e o controle podem ser mutuamente exclusivos. Ter controle não produz necessariamente os maiores retornos.

Em um artigo acadêmico, Noam Wasserman, ex-professor da Harvard Business School, descobriu que fundadores com mais controle levam a avaliações mais baixas. Acabei de blogar sobre isso aqui.

“Tanto estudos de caso qualitativos quanto análises quantitativas de mais de 6.000 empresas privadas destacam que as startups nas quais o fundador manteve o controle (mantendo a maioria do conselho de administração e/ou permanecendo como CEO) têm avaliações significativamente mais baixas do que aquelas em que o fundador manteve o controle. fundador renunciou ao controle. Isso é especialmente verdadeiro quando a startup tem dois anos ou mais.”

Agora há algum alimento para o pensamento. Vejamos um exemplo de onde um fundador perdeu o controle:

Em 1997, quando o fundador pela primeira vez Lew Cirne fundou a Wily Technology, uma empresa de gerenciamento de aplicativos corporativos, ele enfrentou uma ampla variedade de decisões sobre como construir sua empresa. Nos dois anos seguintes, ele contratou executivos experientes, montou uma equipe de cinquenta funcionários, levantou duas grandes rodadas de financiamento dos principais capitalistas de risco (VCs) e cedeu três dos cinco assentos no conselho de administração para esses investidores.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Quando chegou a hora de levantar a próxima rodada de financiamento, o conselho decidiu que Wily precisava de um CEO com habilidades de negócios mais fortes do que Cirne, que tinha formação técnica. A escolha deles, o “CEO profissional” Richard Williams, substituiu Cirne como CEO. De sua parte, Cirne ficou com um papel técnico-visionário muito restrito dentro da empresa.

No entanto, Williams foi capaz de levar Wily a uma grande saída: uma venda de US$ 375 milhões para a Computer Associates no início de 2006. Cirne admite que nunca poderia ter realizado tal criação de valor, mas mesmo assim ficou com arrependimentos dolorosos sobre suas decisões iniciais que levaram para ele ser substituído.

O que importa para você? Ter a maior saída possível do fundador ou ser o chefe da sua própria empresa ad infinitum? Pode haver algum gradiente entre os dois, mas fundamentalmente, uma vez que seu trem entra nos trilhos do VC, não há como olhar para trás. Você é uma empresa financiada por VC, não uma bootstrap . Outra maneira de pensar em 'liberdade' é que você tem a liberdade de construir uma empresa até atingir seus limites, na opinião dos VCs, permitir que um CEO profissional interfira, construa-a para uma saída maior e depois tenha 'liberdade financeira' Depois disso. Não sobre o resultado para alguns.

Se a ideia de ser o CEO é um símbolo de sua liberdade, então entenda que a alavanca mais importante que um VC tem (se controlar o conselho) para influenciar o valor de seu investimento é a capacidade de escolher e demitir o CEO. Dito de outra forma, a alavanca mais valiosa que eles têm é a capacidade de decidir se você tem ou não o controle da empresa que começou.

A realidade é que eu acho que a maioria dos fundadores são mais mercenários do que missionários no final do dia, e então uma boa saída grande soa muito bem. Somente quando se trata da realidade de que você não é Bill Gates e não navega com sucesso para manter o controle e a economia, será um golpe bastante doloroso para o seu ego se você tiver um.

É claro que existem benefícios em obter uma boa saída de fundador. Você não apenas ganha dinheiro, mas pode usá-lo para fazer tudo de novo e ter ainda mais controle.

Logo após deixar a Computer Associates, Cirne decidiu fundar sua próxima startup, a New Relic. Ele fundou sozinho a New Relic e convocou seus funcionários favoritos da Wily para suas primeiras contratações. Ele cautelosamente autofinanciou a New Relic pelo tempo que pôde, e se certificou de manter o controle de seu conselho de administração e de permanecer CEO, mesmo à custa de agregar mais valor.

Mais valor é relativo; A New Relic agora é pública e tem um valor de mercado de US$ 1,6 bilhão.

Decida o que é importante para você. Você normalmente não pode ter seu bolo e comê-lo também, mas também há um longo jogo que você pode jogar.

Como Maximizar o Valor de Saída do Fundador – O Manual do Fundador

Eu vou tomar como certo que você quer seguir a rota do VC. A matemática chave para você, como fundador, é descobrir o melhor momento para vender quando seu patrimônio estiver no máximo local.

Sua capacidade de vender será baseada em vários fatores que você provavelmente não poderá controlar:

- Valorizações de mercado . Quais são as comps no mercado e quanto você vale? É 5x ou 10x a receita (ou outras métricas). Os mercados públicos, as aquisições recentes, a natureza estratégica de sua oferta, as pressões competitivas contribuirão para isso.

- Adquirente disposto . Alguém quer comprar você quando você quer vender?

- Capacidade de vender . Você tem o direito de vender seu compay? Seu conselho (investidores) permitirá que você venda se você receber uma oferta decente, ou você terá que continuar empurrando a cerca?

O valor do patrimônio pode não ser maior em estágios posteriores de financiamento

Você precisa entender que o valor do seu patrimônio em diferentes rodadas de financiamento é bastante previsível. Existem heurísticas para lhe dizer os níveis médios e medianos de diluição que você sofrerá. Pode haver pontos no tempo em que o valor do seu patrimônio permaneça constante ao longo do tempo - o que significa que seu fundador promove (valor do seu patrimônio) pode valer o mesmo no SA e no SD. Por que, porque o nível de diluição que você sofre e a taxa de avaliação da avaliação estão fora da linha.

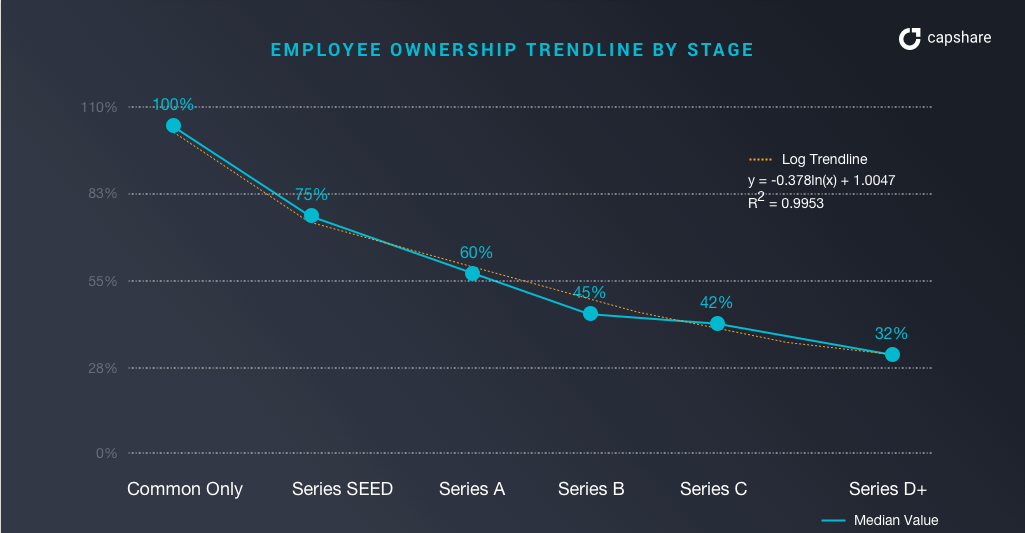

O que os fundadores possuem em diferentes estágios?

O que o fundador promove em diferentes estágios?

Nas ações dos fundadores da Série D (como um grupo - significando se houver 3 fundadores, você precisa dividir por 3) valia apenas US$ 6,52 milhões em uma “mediana” em oposição a US$ 52,45 milhões na empresa média. Observe na semente e na Série A, é quase o mesmo para uma empresa mediana.

Vender na semente pode ter o mesmo valor que na Série D

Fundadores com desempenho mediano podem ter um ROI pessoal melhor para vender mais cedo do que esperar por estágios futuros de crescimento. Ironicamente, também há menos potenciais compradores quanto maior você for.

Se sua startup é um outlier, um unicórnio à espera, essa situação é muito diferente . Você pode continuar e continuar valendo cada vez mais. Apenas, isso é para os múltiplos desvios padrão - os cisnes negros (unicórnios).

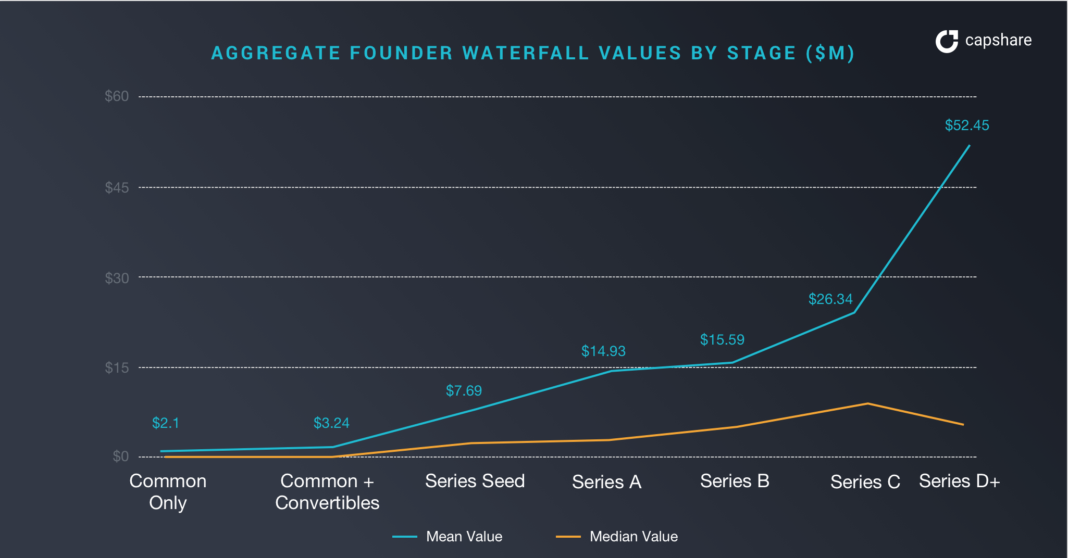

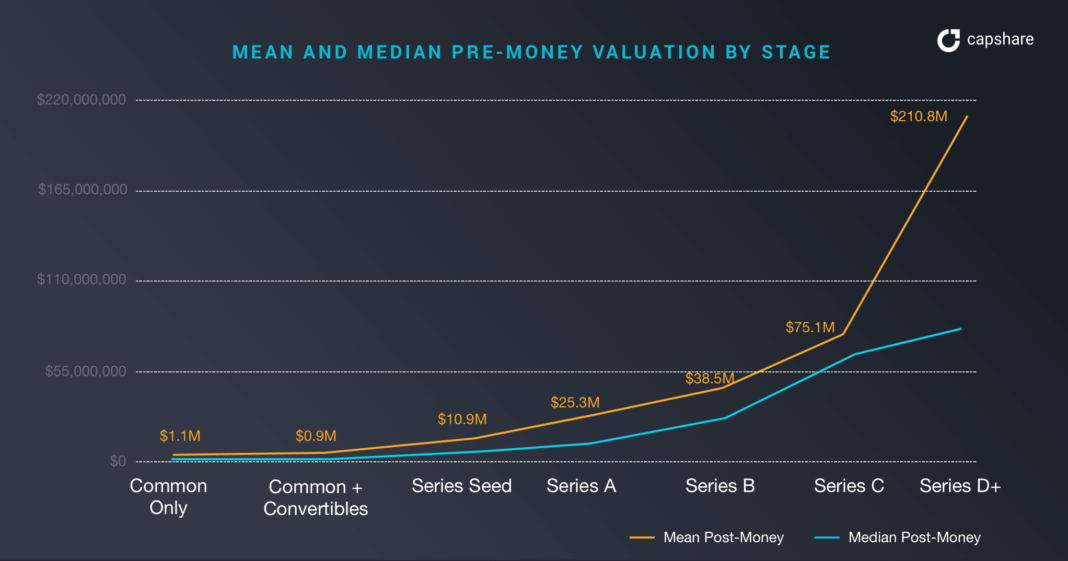

Avaliações de startups por estágio de financiamento

Aqui podemos ver a diferença entre a média e a mediana para as diferenças nas avaliações entre os resultados do unicórnio e todos os outros. A diferença nas avaliações pré-money entre a média e a mediana na Série D é de US$ 144 milhões. A lacuna começa na Semente da Série e persiste em todas as etapas.

Valor das Ações de Pessoal por Estágio

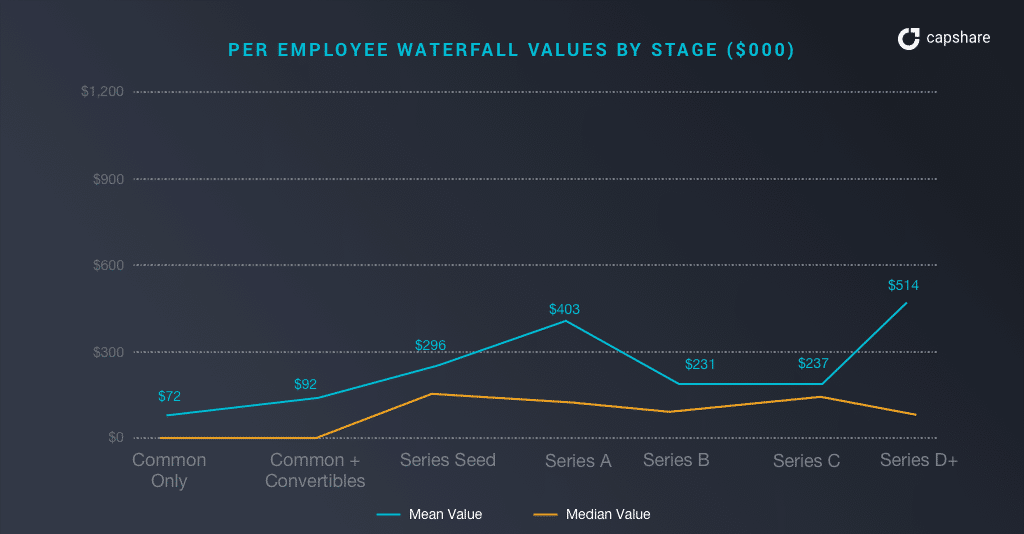

Se você se preocupa particularmente em trazer sua equipe para os cálculos da 'matemática do fundador', não há muito valor em encorajar você a não sair o mais rápido possível, a menos que a saída seja grande.

Se você fizer a matemática em cascata, que representa pagamentos de preferências de liquidação etc., os valores médios de cascata por funcionário (incluindo fundadores) oscilam em torno de US$ 130 a US$ 190 mil, enquanto os valores médios de cascata por funcionário são cerca de 2 a 5 vezes esse valor. Os funcionários querem que sua startup seja tão atípica quanto você .

Nota: os valores por funcionário incluem os valores dos fundadores. Portanto, o número de funcionários não fundadores será significativamente menor; assumir que os funcionários não fundadores seriam 50% dos valores acima.

Se você é um funcionário de nível médio em uma empresa de desempenho mediano, seu patrimônio provavelmente vale US $ 65-95 mil se a empresa sair em sua avaliação mais recente. No entanto, se você é um funcionário de nível médio com alto desempenho, seu patrimônio pode valer algo em torno de US$ 130 mil a US$ 500 mil.

Resultados de hackers por estágio

Este gráfico mostra maravilhosamente como os fundadores podem hackear seus resultados.

Se sua empresa sair em torno da Série D, você pode esperar as seguintes divisões:

- Propriedade do fundador: 11-17%

- Outros funcionários: 17-21%

- Investidores: 66-68%

A chave aqui é que os fundadores possuem cerca de 11% de sua startup na série-d. Na Seed, eles possuem cerca de 61% (uma diluição redonda + criação de pool ESOP). Na D, a valorização da sua startup aumentou, mas difamou a criação de valor para a propriedade dos fundadores.

Exemplos de diluição e avaliação indo na direção errada para os fundadores são evidenciados pelos seguintes fundadores:

- Box : Aaron Levie, fundador da Box, detinha cerca de 4% no IPO em 2015.

- Zendesk : O CEO MikkelSvane detinha cerca de 8% em seu IPO em 2014.

- ExactTarget : O cofundador detinha 3,8% no momento em que a empresa apresentou seu S-1

Se o seu pre-money é de cerca de US$ 11 milhões e você começa a trabalhar para colocar esse investimento para funcionar, a possibilidade de encontrar um comprador para adquiri-lo por US$ 38 milhões não está fora do reino das possibilidades, certo? É aí que entra a matemática do fundador; Poste a semente com uma boa aquisição e uma série d no pré-dinheiro do investimento, sua promoção de fundador vale o mesmo em US $ 7,7 milhões!

Wtf. O nível de risco e noites sem dormir para chegar à série-d da semente é muito! Você cria valor 7x para os VCs, mas seu valor é o mesmo! Isso claramente não faz sentido. A cartilha do fundador, se você pudesse ver o futuro, é vender na semente, adquirir por um tempo e iniciar outra empresa.

A realidade é que a situação é ainda pior se você vender em sua série d, pois teria uma montanha de preferências de liquidação a pagar antes da saída do fundador.

Isso claramente é totalmente contra o manual de matemática do VC . Como discutimos acima, US$ 40 milhões estão a anos-luz de distância dos US$ 500 milhões que os VCs procuram idealmente para ter uma saída significativa. Portanto, há o problema, se o único manual que você conhece é o de VC, você não está maximizando seu resultado e compromisso de tempo. Só faz sentido se você contrariar a média e se tornar um outlier. Você é um fundador porque não acredita que seja o malvado, certo?

[Esta postagem de Alexander Jarvis apareceu pela primeira vez no site oficial e foi reproduzida com permissão.]