لماذا لا يعني خروج المؤسس الشيء نفسه بالنسبة لرأس المال الاستثماري

نشرت: 2017-06-12خروج المؤسس مختلف في مراحل مختلفة ، لكن لا يمكن أن يكون اللعبة النهائية

لماذا تبدأ شركة؟ أن يكون لديك مخرج مؤسس كبير ، أليس كذلك؟ أنت لا تجلس في غرفة ، وتتصور المستقبل وتفكر ، " هل تعرف ماذا ، سأجعل شخصًا ما رأس مال كبير سعيدًا حقًا !" السبب الرئيسي وراء عدم تمويل مؤسس الشركة الناشئة (وهو ما يميلون إلى عدم فهمه) هو أن أعمالهم في الأساس ليست شركة قابلة للتمويل من رأس المال الاستثماري . لماذا ا؟

لماذا يمكن أن يكون لديك عمل جيد ، قوي ، ينمو باطراد وربما حتى تدر نقودًا ولا تهم المستثمرين؟ قد يقرأ بعض المؤسسين Tech Crunch ويرون أن الشركات الغبية تحصل على التمويل وتوجه غضبها إلى الخارج بدلاً من الداخل.

معظم الشركات الناشئة غير قابلة للتمويل من VC لأن قيمة الخروج المحتملة لبدء التشغيل لا تولد العوائد اللازمة لجعل رياضيات رأس المال المغامر (نموذج أعمالها) تعمل. إذا عرضت عليك 50 مليون دولار لبدء مشروعك ، هل ستكون سعيدًا؟ سنقوم على الأرجح. بالنسبة لمعظم الناس ، فإن 50 مليون دولار هي بالتأكيد حدث يغير الحياة. ومع ذلك ، بالنسبة إلى جميع رؤوس الأموال الافتراضية تقريبًا ، يعد الأمر "إيه" ، خطأ في التقريب.

ربما تكون هذه أخبارًا مدمرة لبعض المؤسسين وهم لا يفهمون سبب عدم كونهم هادئين ولديهم إعلانات مؤسسية كبيرة أيضًا. نهج رأس المال الجريء لبناء الشركات الناشئة هو المساعدة الرائعة التي قام مؤسسوها بقراءة تيك كرانش وما شابه ذلك . ما يتم الاحتفال به هو الزيادات الكبيرة ومعدلات النمو البشري الفائقة. الربحية وتوليد نقود حقيقية شيء اعتاد أفراد الجيل X القيام به. لكن بالنسبة لنا Gen-Y ، هذه ليست طريقة الثراء كما يبدو. فقط هذا خطأ.

إذا كان هدفك هو الخروج والحصول على قدر كبير من النقود ، فأنت بحاجة إلى التحقق من الرياضيات والتساؤل عن قيمة الشهرة (هل يستحق الأمر أن ينتهي بك الأمر بلا شيء تقريبًا؟). من المؤكد أن هناك الكثير من "الأحادي القرن" حيث لم يذهب المؤسسون ، ولم يربحوا الكثير من المال عند الخروج ، لكن أصحاب رؤوس الأموال المغامرة فعلوا ذلك. لعبة VC هي لعبة VC. إنها ليست لعبة المؤسس. أنت بحاجة إلى كتاب اللعب الخاص بك.

لماذا يريد رأس المال المغامر أن تكون شغوفًا وملتزمًا؟

يستغرق بناء شركة كبيرة وقتًا طويلاً. ما لا يقل عن 7 سنوات للحصول على الاكتتاب العام. 7 سنوات هي فترة طويلة ، لذلك من الواضح أن المؤسسين بحاجة إلى الالتزام. سوف يقول VCs إنهم يريدون "المبشرين وليس المرتزقة". لا يسعني إلا أن أتساءل عما إذا كان هذا يخدم الذات؟

بيل جيتس ومارك زوكربيرج ثريان للغاية لأنهما يمتلكان معظم الشركات التي أسساها وكانت تلك الشركات ذات قيمة كبيرة. إذا كنت لا تملك معظم الشركة ، فهذه قصة مختلفة.

كيف يتوصل المؤسسون إلى عدم امتلاك شركاتهم عندما يبدأون بنسبة 100٪؟

- إنهم يجمعون الأموال لتنمية شركتهم ويعطون 10-25٪ أجزاء بشكل متزايد بقيم عالية من الناحية المثالية في عمليات جمع الأموال المتتالية.

- إنهم يوظفون إدارة باهظة الثمن لمساعدتهم على النمو السريع ومنحهم أسهم (مثل نائب رئيس المبيعات) ، وربما يضيفون مؤسسًا مشاركًا آخر في الأيام الأولى.

- يشجع رأس المال الاستثماري أيضًا المؤسسين على إنشاء مجموعات كبيرة من برنامج ESOP لخفض التقييم الفعال ، أو وضع طريقة أخرى "لتحفيز الموظفين والاحتفاظ بهم".

بافتراض أن المستثمرين لديهم تخطيط مناسب للاحتياطي ، فإنهم يأملون بمرور الوقت في الاستمرار في "مضاعفة" الجولات المستقبلية ، والحفاظ على النسبة التناسبية أو تجاوزها. كلما زاد امتلاكهم لشركة ذات قيمة متزايدة كان ذلك أفضل . على الرغم من أن هذه لعبة محصلتها صفر ، إلا أن المؤسسين يتضاءلون بشكل متزايد ويتنازلون في الوقت نفسه عن السيطرة.

لكي يتمكن المستثمرون الجريئون من امتلاك المزيد من الشركة ، يجب أن يكون المؤسسون شغوفين وملتزمين حتى تتمكن الشركة من البقاء لفترة كافية حتى يتمكنوا من القيام بذلك. فقط بعد سنوات عديدة من العمل تصبح الشركة ذات قيمة كافية ، ليس لمؤسسيها ، ولكن لشركات رأس المال المغامر.

يجب أن يدرك المؤسسون أنهم غالبًا ما يمنحون مستثمريهم الحق في السماح بحدوث البيع (أو عدمه). يمكنهم حرفيا أن يقرروا متى يمكنك ، أنت المؤسس ، بيع شركتك.

ما هي القيمة "الكافية" للمخاطر الاستثمارية ولماذا؟

الاستدلال الأساسي هو أن شركتك تحتاج إلى أن تكون ذات قيمة كافية لإرجاع القيمة الكاملة لصندوق رأس المال الاستثماري . بالنسبة لصندوق قيمته 50 مليون دولار يبلغ 50 مليون دولار ، لكن بالنسبة لصندوق ضخم مثل سيكويا أو a16z ، فقد يكون هذا مليار دولار. وهذا أيضًا هو السبب الذي يجعل المستثمرين المغامرون يستثمرون في كل هذه الأفكار الغبية وليس فيك. الأفكار الغبية لديها فرصة ، وإن كانت صغيرة لتكون كبيرة بما يكفي (بالنسبة لهم).

الآن الإجراء التالي لتحديد هذا بشكل أفضل ، هو المبلغ الذي ترفعه ، مضروبه بمقدار 50 ضعفًا ، وهذا هو الحد الأدنى للقيمة التي تحتاجها لإثارة رأس المال الاستثماري. كيف يعمل هذا؟ VCs تريد عوائد 10x. ربما يمتلكون 20٪ (ملكية مستهدفة). 10x / 20٪ = 50x.

إذا جمعت 10 ملايين دولار ، فأنت بحاجة إلى خروج 500 مليون دولار لكي تحصل على 100 مليون دولار (20٪). من الناحية النظرية ، فإن أكبر صندوق رأس مال مخاطر يمكنك استهدافه يديره 100 مليون دولار.

إذا كان رأس المال الاستثماري الخاص بك عبارة عن صندوق صغير يديره 100 مليون دولار ، فإنهم يبحثون عن مخرج بقيمة 500 مليون دولار. هل يمكنك الخروج 500 مليون دولار بشكل معقول؟ إذا لم يكن كذلك ، فأنت تمريرة. إذا كنت تريد اللاعبين الكبار ، فعليك أن تكون بالمليارات. كلما كان الصندوق أكبر ، كان يجب أن يكون خروجك أكبر ليهتموا به.

من المهم الإشارة إلى أن هذه أرقام نهائية منخفضة (وكل هذا مبسط للغاية). 20٪ من حصص الملكية المستهدفة التي سيتم الاحتفاظ بها لكل رأس مال مخاطر غير محتمل تمامًا. من المرجح أن يكون هذا في نطاق 10٪ (ما لم يكن رأس المال الاستثماري لديه الكثير من الأصول المُدارة). ستكون معظم تقييمات البذور بين 4 و 10 ملايين دولار. تحصل فقط على 20٪ من حصتك في منشور بقيمة 5 ملايين دولار إذا كنت تخصص مليون دولار لكل جولة. تحتاج أيضًا إلى افتراض حصول المستثمر على الزيادة الكاملة (لا يوجد مستثمرون مشاركون آخرون) وأن رأس المال المغامر سيواصل الاستثمار على الأقل بالتناسب في أي جولة لاحقة ، مما يعني أن خروجك يجب أن يكون أكبر للتعويض عن الأموال الإضافية ارتكبت لاحقًا).

ما الذي يكفي لمغادرة مؤسسك؟

كم من المال هل تريد أن تجعل؟ هذا سؤال أطرحه على كل مؤسس سواء كنت أقوم بالتوجيه أو الاستشارة أو أتطلع إلى الشراكة معه أم لا . يشعر البعض بالدهشة ومعظمهم ليس لديهم إجابة ، لكنني أوضح أن المبلغ الذي تريد تحقيقه سيوجه ويملي نوع العمل الذي ستقوم ببنائه وكيف ، بالإضافة إلى استراتيجية التمويل الخاصة بك.

إن الطريقة التي تقترب بها من الحصول على مليون دولار ومليار دولار من مخارج المؤسس هي وحوش مختلفة جدًا بالفعل. دعنا نواجه الأمر ، إذا كنت تتطلع إلى جني مليون دولار ، فلن يمولك رأس المال الاستثماري على أي حال. هناك العديد من الطرق لكسب مليون دولار ، كما أن فرصك في الخروج لشركة بمليون دولار واسعة النطاق - لا يوجد سوى عدد قليل من الشركات التي يمكنها شراء شركة بمليار دولار ، لذا فإن الخروج أصعب أيضًا.

لذا كن صادقًا مع نفسك. ماهو القدر الكافي؟ هل هي 10 ، 20 ، 50 ، 100 مليون دولار؟ كن واضحًا بشأن هذا الرقم وبعد ذلك يمكنك معرفة نوع العمل الذي يكفيك كمؤسس وليس رأس مال مخاطر.

تختلف رياضيات المؤسس عن VC. لديك أيضًا شركة واحدة فقط ؛ لديهم تعرض للكثيرين. تحتاج فقط إلى بضعة ملايين لتكون مريحًا جدًا ، بينما لا يعمل بضعة ملايين مع نموذج عمل VC.

لا يسعني إلا أن أعتقد أن خطاب المؤسس المتغير للعالم هو خدعة اخترعتها نفس شركة ماديسون أفينيو للعلاقات العامة التي دفعت الناس إلى شراء الفحم المضغوط والمصقول كذريعة لمنعهم من البيع مبكرًا والحصول على عائد استثمار أعلى والدفع.

هل هي الرحلة أم خروج المؤسس هو ما يهمك؟

يؤسس العديد من المؤسسين شركات لأنهم لا يريدون العمل في شركة كبيرة. إنهم يريدون حرية أن يكونوا رئيسهم الخاص. القضية هي أن الاقتصاد والسيطرة يمكن أن يكونا متعارضين. لا تؤدي السيطرة بالضرورة إلى أعلى العوائد.

في ورقة أكاديمية ، وجد نعوم واسرمان ، الأستاذ السابق في كلية هارفارد للأعمال ، أن لدى المؤسسين المزيد من التحكم يؤدي إلى تقييمات أقل. لقد قمت للتو بالتدوين عن هذا هنا.

"تسلط كل من دراسات الحالة النوعية والتحليلات الكمية لأكثر من 6000 شركة خاصة الضوء على أن الشركات الناشئة التي احتفظ فيها المؤسس بالسيطرة (من خلال الاحتفاظ بأغلبية أعضاء مجلس الإدارة و / أو بالبقاء كرئيس تنفيذي) لديها تقييمات أقل بكثير من تلك التي يكون فيها تخلى المؤسس عن السيطرة. هذا صحيح بشكل خاص عندما يكون عمر الشركة الناشئة عامين أو أكثر ".

الآن هناك بعض المواد الغذائية للفكر. لنلق نظرة على مثال حيث فقد المؤسس السيطرة:

في عام 1997 ، عندما أسس لويس سيرن مؤسس الشركة لأول مرة Wily Technology ، وهي شركة لإدارة تطبيقات المؤسسات ، واجه مجموعة متنوعة من القرارات حول كيفية بناء شركته. على مدار العامين التاليين ، وظف مديرين تنفيذيين ذوي خبرة ، وقام ببناء فريق من خمسين موظفًا ، وجمع جولتين كبيرتين من التمويل من كبار أصحاب رؤوس الأموال (VCs) ، وتنازل عن ثلاثة من خمسة مقاعد في مجلس الإدارة لهؤلاء المستثمرين.

موصى به لك:

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

عندما حان وقت جمع الجولة التالية من التمويل ، قرر مجلس الإدارة أن ويلي بحاجة إلى مدير تنفيذي يتمتع بمهارات عمل أقوى من Cirne ، الذي يتمتع بخلفية تقنية. حل اختيارهم ، "الرئيس التنفيذي المحترف" ريتشارد ويليامز ، محل سيرن كرئيس تنفيذي. من جانبه ، ترك سيرن دورًا تقنيًا بصريًا ضيقًا للغاية داخل الشركة.

ومع ذلك ، تمكن ويليامز من قيادة Wily إلى مخرج كبير: بيع 375 مليون دولار لشركة Computer Associates في أوائل عام 2006. يعترف Cirne أنه لم يكن بإمكانه تحقيق مثل هذه القيمة ، لكنه مع ذلك شعر بالأسف الشديد بشأن قراراته المبكرة التي أدت إلى ذلك. ليحل محله.

ما الذي يهمك؟ هل لديك أكبر خروج مؤسس محتمل ، أو أن تكون رئيسًا لشركتك الخاصة إلى ما لا نهاية؟ قد يكون هناك بعض التدرج بين الاثنين ، ولكن بشكل أساسي بمجرد أن يسير القطار الخاص بك على مسارات VC ، لن يكون هناك عودة إلى الوراء. أنت شركة ممولة من رأس المال الاستثماري وليست شركة ممولة . هناك طريقة أخرى للتفكير في "الحرية" وهي أن لديك الحرية في بناء شركة حتى تصل إلى حدودك ، في رأي شركات رأس المال المغامر ، السماح لرئيس تنفيذي محترف بالتدخل ، وبنائها لمخرج أكبر ومن ثم تتمتع بـ "الحرية المالية" بعد ذلك. لا يتعلق بالنتيجة بالنسبة للبعض.

إذا كانت فكرة كونك الرئيس التنفيذي ترمز إلى حريتك ، فعليك أن تفهم أن أهم رافعة يمتلكها رأس مال مخاطر (إذا كانوا يسيطرون على مجلس الإدارة) للتأثير على قيمة استثماراتهم هي القدرة على اختيار الرئيس التنفيذي وفصله. بعبارة أخرى ، فإن أهم عامل لديهم هو القدرة على تقرير ما إذا كنت تتحكم في الشركة التي بدأتها أم لا.

الحقيقة هي أنني أعتقد أن معظم المؤسسين هم مرتزقة أكثر من كونهم مبشرين في نهاية اليوم ، ولذا فإن الخروج الكبير اللطيف يبدو جيدًا حقًا. فقط عندما يتعلق الأمر بحقيقة أنك لست بيل جيتس ولا تنجح في الاحتفاظ بالسيطرة والاقتصاد ، فسيكون ذلك ضربة مؤلمة للأنا إذا كان لديك واحدة.

هناك ، بالطبع ، فوائد الحصول على خروج مؤسس جيد. لا يمكنك كسب المال فحسب ، بل يمكنك استخدامه لفعل ذلك من جديد ولديك المزيد من التحكم.

بعد فترة وجيزة من مغادرته Computer Associates ، قرر Cirne تأسيس شركته الناشئة التالية New Relic. أسس بمفرده شركة New Relic واستغل موظفي Wily المفضلين لديه لتعييناته المبكرة. قام بتمويل شركة New Relic ذاتيًا بحذر لأطول فترة ممكنة ، وتأكد من الحفاظ على السيطرة على مجلس إدارته والبقاء كرئيس تنفيذي ، حتى على حساب زيادة القيمة.

المزيد من القيمة نسبي ؛ أصبحت New Relic الآن شركة عامة ولديها قيمة سوقية تبلغ 1.6 مليار دولار.

قرر ما هو مهم بالنسبة لك. لا يمكنك عادةً الحصول على كعكتك وتناولها أيضًا ، ولكن هناك أيضًا لعبة طويلة يمكنك لعبها.

كيفية تعظيم قيمة خروج المؤسس - دليل المؤسس

سأعتبر أمرًا مفروغًا منه أنك تريد أن تسلك طريق VC. المهم بالنسبة لك كمؤسس هو معرفة أفضل وقت للبيع عندما تكون حقوق الملكية الخاصة بك عند الحد الأقصى المحلي.

ستعتمد قدرتك على البيع على عدد من العوامل التي لن تتمكن على الأرجح من السيطرة عليها:

- تقييمات السوق . ما هي الشركات الموجودة في السوق وماذا تستحق؟ هل هي أرباح 5 أضعاف أو 10 أضعاف (أو مقاييس أخرى). ستساهم الأسواق العامة وعمليات الاستحواذ الأخيرة والطبيعة الاستراتيجية لعرضك والضغوط التنافسية في ذلك

- المستحوذ على استعداد . هل يريد أحد أن يشتري لك عندما تريد البيع؟

- القدرة على البيع . هل لديك الحق في بيع كومباي الخاص بك؟ هل سيسمح لك مجلس إدارتك (المستثمرون) بالبيع إذا تلقيت عرضًا لائقًا ، أم عليك الاستمرار في الضغط من أجل السياج؟

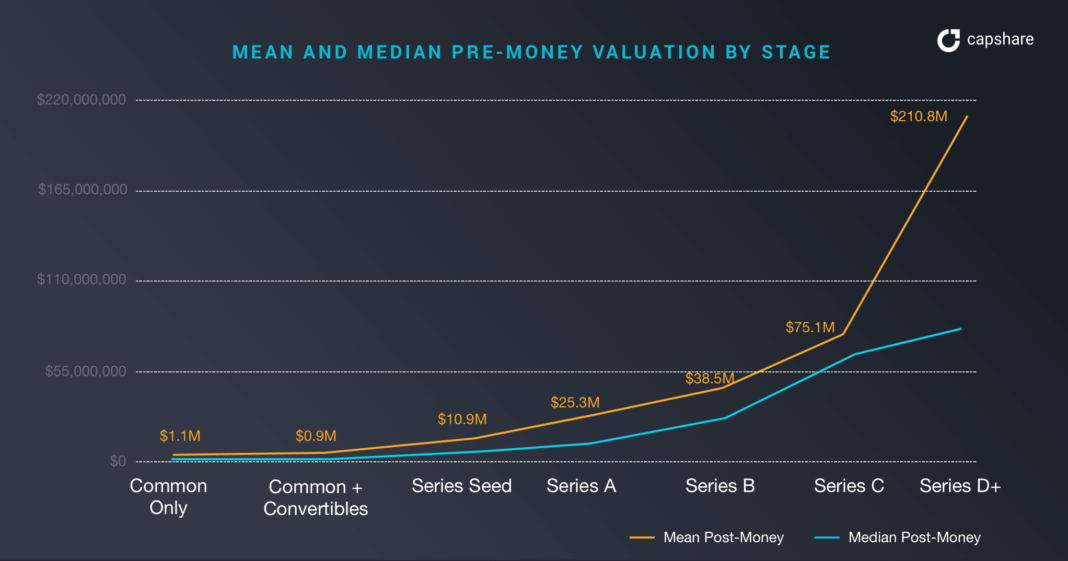

قد لا تكون قيمة حقوق الملكية أكبر في مراحل التمويل اللاحقة

عليك أن تفهم أن قيمة الأسهم الخاصة بك في جولات التمويل المختلفة يمكن التنبؤ بها إلى حد ما. هناك طرق إرشادية لإخبارك بالمستويات المتوسطة والمتوسطة للتخفيف التي ستعانيها. قد تكون هناك نقاط زمنية تظل فيها قيمة الأسهم الخاصة بك ثابتة بمرور الوقت - مما يعني أن الترويج لمؤسسك (قيمة الأسهم الخاصة بك) قد يكون مساويًا في SA كما هو الحال في SD. لماذا ، لأن مستوى التخفيف الذي تعانيه ومعدل التقييم يقع خارج الخط.

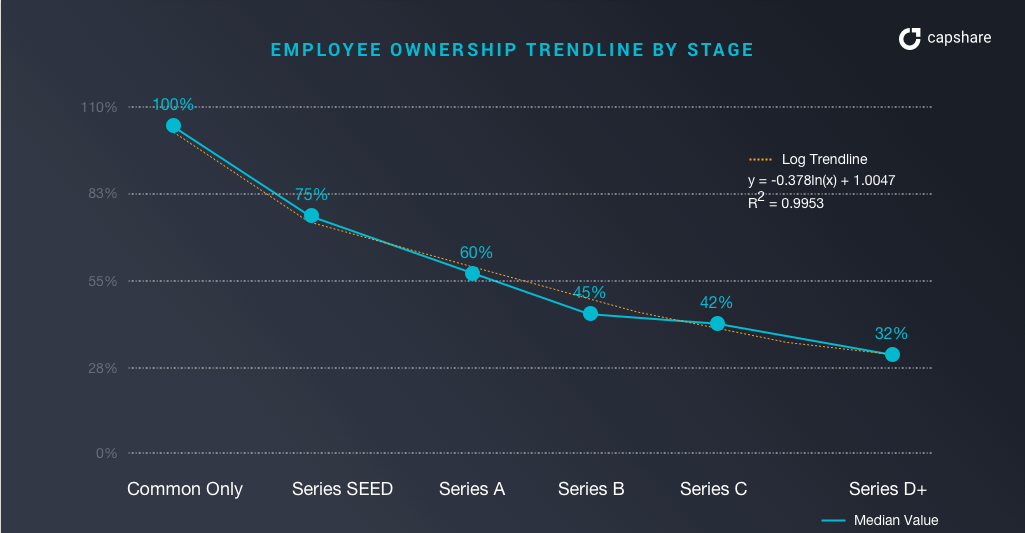

ماذا يمتلك المؤسسون في المراحل المختلفة؟

ما الذي يروج له المؤسس في المراحل المختلفة؟

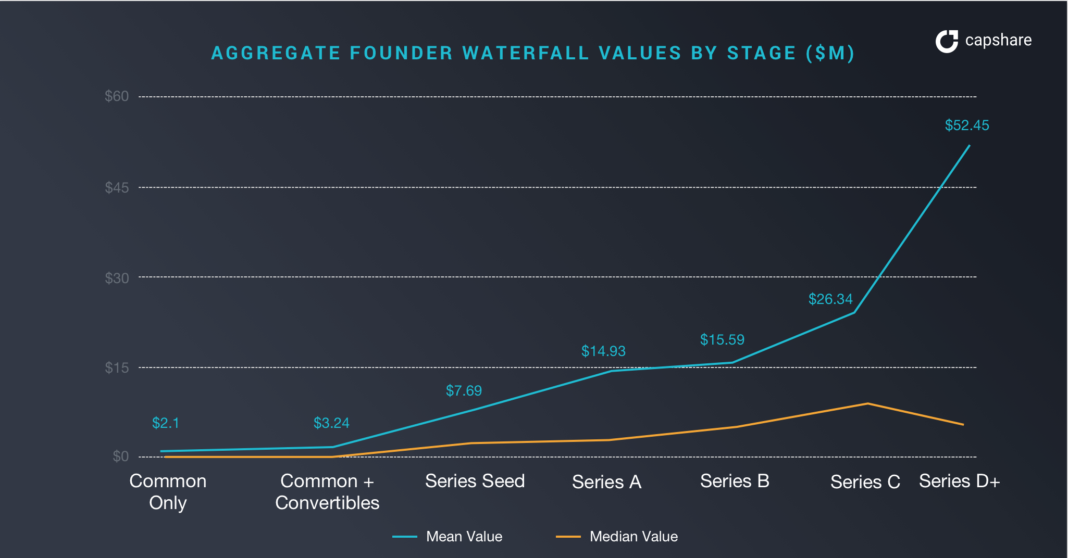

في سهم مؤسسي السلسلة D (كمجموعة - أي إذا كان هناك 3 مؤسسين تحتاج إلى تقسيمهم على 3) كانت تساوي 6.52 مليون دولار فقط عند "متوسط" مقابل 52.45 دولارًا في الشركة المتوسطة. لاحظ في البداية والسلسلة أ ، أنها متماثلة تقريبًا بالنسبة لشركة متوسطة.

يمكن أن يكون البيع عند التأسيس بنفس القيمة الموجودة في السلسلة د

قد يكون لدى المؤسسين ذوي الأداء المتوسط عائد استثمار شخصي أفضل لبيعه في وقت مبكر ، بدلاً من انتظار مراحل النمو المستقبلية. ومن المفارقات أن هناك مستحوذين محتملين أقل كلما كنت أكبر.

إذا كانت شركتك الناشئة خارجة عن المألوف ، وحيد القرن في الانتظار ، فإن هذا الوضع مختلف تمامًا . يمكنك الاستمرار والاستمرار في كونك تستحق المزيد والمزيد. فقط ، هذا بالنسبة للانحرافات المعيارية المتعددة - البجع الأسود (وحيد القرن).

تقييم الشركات الناشئة حسب مرحلة التمويل

هنا يمكننا أن نرى الفرق بين المتوسط والمتوسط للاختلافات في التقييمات بين نتائج يونيكورن وأي شخص آخر. الفرق في تقييمات ما قبل النقود بين المتوسط والمتوسط في السلسلة D هو 144 مليون دولار. تبدأ الفجوة في سلسلة البذور وتستمر في جميع المراحل.

قيمة حصص الموظفين حسب المرحلة

إذا كنت تهتم بشكل خاص بإدخال موظفيك في حسابات "حساب المؤسس" ، فليس هناك قيمة كبيرة لهم تشجعك على عدم الخروج في أقرب وقت ممكن ما لم يكن الخروج كبيرًا.

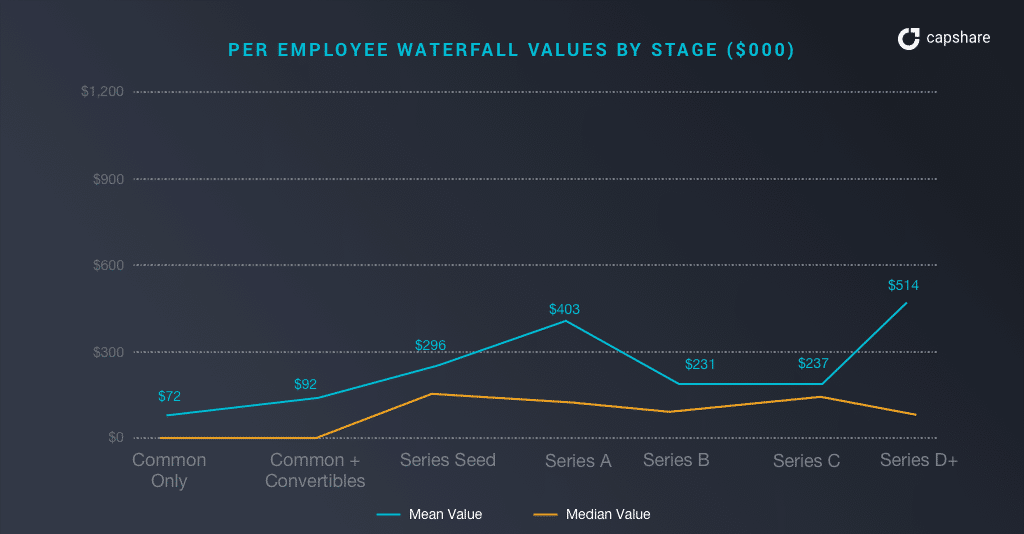

إذا كنت تقوم بحساب شلال ، والذي يمثل مدفوعات تفضيلات التصفية وما إلى ذلك ، فإن متوسط قيم الشلال لكل موظف (بما في ذلك المؤسسون) يحوم حول 130 إلى 190 ألف دولار ، في حين أن متوسط قيم الشلال لكل موظف حوالي 2-5x هذه القيمة. يريد الموظفون أن تكون شركتك الناشئة شاذة بقدر ما تريد .

ملاحظة: تشمل الأرقام الخاصة بكل موظف مبالغ المؤسسين. لذلك ستكون أعداد الموظفين غير المؤسسين أقل بكثير ؛ افترض أن الموظفين غير المؤسسين سيكونون 50٪ من الأرقام المذكورة أعلاه.

إذا كنت موظفًا متوسط المستوى في شركة ذات أداء متوسط ، فمن المحتمل أن تبلغ قيمة الأسهم الخاصة بك 65-95 ألف دولار إذا خرجت الشركة من آخر تقييم لها. ومع ذلك ، إذا كنت موظفًا متوسط المستوى في صاحب أداء عالٍ ، فقد تتراوح قيمة حقوق الملكية الخاصة بك في مكان ما بين 130 ألف دولار - 500 ألف دولار.

نتائج القرصنة حسب المرحلة

يوضح هذا الرسم البياني بشكل رائع كيف يمكن للمؤسسين اختراق نتائجهم.

إذا خرجت شركتك حول السلسلة D ، فيمكنك توقع الانقسامات التالية:

- ملكية المؤسس: 11-17٪

- موظفون آخرون: 17-21٪

- المستثمرون: 66-68٪

المفتاح هنا هو أن المؤسسين يمتلكون حوالي 11٪ من شركاتهم الناشئة في السلسلة د. يمتلكون في Seed حوالي 61٪ (تخفيف دائري واحد + إنشاء تجمع ESOP). في D ، زاد تقييم شركتك الناشئة ، لكنه سيء إلى خلق قيمة لملكية المؤسسين.

يتم إثبات أمثلة التخفيف والتقييم التي تسير في الاتجاهات الخاطئة للمؤسسين من قبل المؤسسين التاليين:

- Box : آرون ليفي ، مؤسس Box ، امتلك حوالي 4٪ في الاكتتاب العام في 2015.

- Zendesk : امتلك الرئيس التنفيذي MikkelSvane حوالي 8 ٪ في الاكتتاب العام في عام 2014.

- ExactTarget : امتلك الشريك المؤسس 3.8٪ في الوقت الذي قدمت فيه الشركة S-1

إذا كان أموالك المسبقة تبلغ حوالي 11 مليون دولار وتشرع في العمل على تشغيل هذا الاستثمار ، فإن إمكانية العثور على مشترٍ ليحصل عليك مقابل 38 مليون دولار ليس بعيدًا عن نطاق الاحتمالات ، أليس كذلك؟ وهنا يأتي دور مؤسس الرياضيات. انشر البذور باستحواذ صغير لطيف وسلسلة د في الأموال المسبقة للاستثمار ، فإن ترويج مؤسسك يستحق نفس القيمة عند 7.7 مليون دولار!

ماهذا الهراء. إن مستوى المخاطرة والليالي الطوال للوصول إلى السلسلة D من البذور كثير! قمت بإنشاء قيمة 7x لل VCs لكن القيمة الخاصة بك هي نفسها! من الواضح أن هذا لا معنى له. إن دليل المؤسس ، إذا كان بإمكانك أن ترى المستقبل ، هو البيع على أساس التأسيس ، والاستحقاق لفترة وبدء شركة أخرى.

الحقيقة هي أن الوضع أسوأ إذا كنت ستبيع في سلسلة D الخاصة بك حيث سيكون لديك جبل من تفضيلات التصفية للدفع قبل خروج المؤسس.

من الواضح أن هذا مخالف تمامًا لقواعد قواعد اللعبة في الرياضيات . كما ناقشنا أعلاه ، 40 مليون دولار تبعد سنوات ضوئية عن 500 مليون دولار من المستثمرين المغامرون الذين يبحثون بشكل مثالي عن مخرج ذي مغزى. إذن هناك مشكلة ، إذا كان الدليل الوحيد الذي تعرفه هو رأس المال الاستثماري ، فأنت لا تعظم نتائجك والتزامك بالوقت. من المنطقي فقط إذا خالفت الوسط وأصبحت خارجة عن المألوف. أنت مؤسس لأنك لا تعتقد أنك اللئيم ، أليس كذلك؟

[ظهر هذا المنشور الذي كتبه ألكسندر جارفيس لأول مرة على الموقع الرسمي وتم نسخه بإذن.]